5 мая 2021 Bloomberg

Вот так сюрприз, на раскаленном рынке мусорных облигаций США назревают проблемы. Так считает Рэнди Браун, директор по инвестициям канадской страховой компании Sun Life Financial Inc., который избегает рискованных долгов, за которыми гоняются многие другие. «Произойдет потрясение на нижних уровнях кредитования, но не на верхних уровнях», - сказал Браун 28 апреля в телефонном интервью из Бостона. «Это не в ближайшее время. Я думаю, что у нас, вероятно, будет пара лет для выхода из-под контроля», - сказал Браун, глава отдела управления страховыми активами в подразделении SLC Management компании Sun Life, которая управляет институциональными активами на сумму 238 миллиардов долларов.

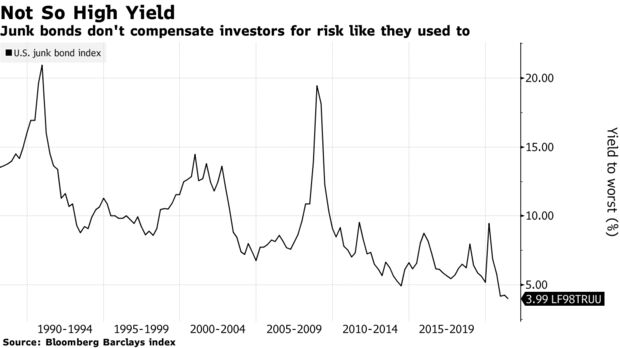

Наиболее рискованные долги были востребованы с тех пор, как Федеральная резервная система в апреле 2020 года заявила, что будет покупать корпоративные облигации, что повысит прибыльность - особенно для долга с рейтингом CCC. Американские компании с мусорным рейтингом воспользовались этим, установив рекорд по количеству проданных облигаций в апреле, показав 12-месячный бум эмиссии. При низких затратах на финансирование и управляемом графике погашения нет неминуемых признаков проблем. Но Браун не поклонник мусорных облигаций, доходность которых в среднем составляет около 4% - около рекордно низкого уровня. «Я не чувствую, что получаю должную компенсацию за риск, и я могу намного лучше вложиться в частный кредит», - сказал Браун.

Риски для кредитов с более низким рейтингом включают ужесточение денежно-кредитной политики ФРС раньше, чем ожидалось, или, по крайней мере, то, что рынок посчитает, что его нужно принять во внимание. Непредвиденное событие, влияющее на экономику, может нанести удар по компаниям в то время, когда они выпускают рекордный объем облигаций. «Весь этот долг должен быть погашен в какой-то момент», - сказал Браун. «Сегодня это никого не беспокоит, потому что стоимость обслуживания этого долга очень мала». Еще одна проблема заключается в том, что чрезмерный выпуск облигаций может превзойти спрос. «Мы создаем своего рода структурный дисбаланс», - сказал Браун. «Предложение кредита резко увеличилось - когда изменятся условия и люди решат, что пора продавать кредит и продавать спред?»

Личнное предпочтение

Помимо покупки облигаций с более высокими рейтингами, Sun Life является крупным частным кредитором, она особенно любит ссужать более качественные компании и получать как преимущественное право требования, так и защиту в рамках ковенант. По словам Брауна, это может обеспечить доходность на 70 базисных пунктов выше, чем у государственного долга или долга публичных компаний. Sun Life увеличивает отчисления в Crescent Capital, альтернативную кредитную фирму, которой она владеет. Он также полностью переместил часть денег из фонда фиксированного дохода, купив коммерческую недвижимость и инфраструктурные акции. «Это два сектора, которые, по нашему мнению, могут хорошо работать в условиях стабильной или растущей инфляции при условии, что инфляция не будет стремительной», - сказал Браун. В рамках корпоративных облигаций Sun Life не сильно подвержена влиянию энергетики, вместо этого уделяя внимание инновациям, а также экологическим, социальным и управленческим качествам. «Мы стараемся избегать цикличности», - сказал Браун. «Мы придаем большое значение устойчивости и прорывным инновациям».

http://www.bloomberg.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter