12 мая 2021 finversia.ru Лейбов Владислав

Банковский сектор вышел из острой фазы кризиса раньше остальной экономики. Рост корпоративного кредитования замедляется. Кредитование физлиц поддержала льготная ипотека. Кризисная реструктуризация кредитов в основном закончена. Объемы вкладов населения снижаются. Крупнейшие банки заработали хорошую прибыль. Разбор основных объемов проблемных активов еще впереди.

Банковский сектор вернулся к нормальной работе раньше, чем многие отрасли экономики. В 1 квартале 2021 года основные показатели деятельности банков медленно росли. Согласно данным Банка России, за 1 квартал 2021 года активы банков выросли на 3,1% с учетом влияния валютной переоценки и составили 107,7 трлн. рублей.

Объем кредитов физлицам за 1 квартал 2021 года вырос на 4,4% и составил 21,2 трлн. рублей. Ипотека остается важным драйвером роста розничного кредитного портфеля из-за популярности программы «льготная ипотека под 6,5% годовых», всего за время действия этой программы выдано кредитов на сумму более 1,3 трлн. рублей. Вследствие возросшей потребительской активности активизировалась выдача автокредитов и необеспеченных потребкредитов. Доля просроченных кредитов физлицам на конец квартала составила 4,6%.

Объем кредитов юрлицам за 1 квартал 2021 года вырос на 1% и составил 46,9 трлн. рублей. Доля просроченных кредитов предприятиям составила на конец квартала 6,7%.

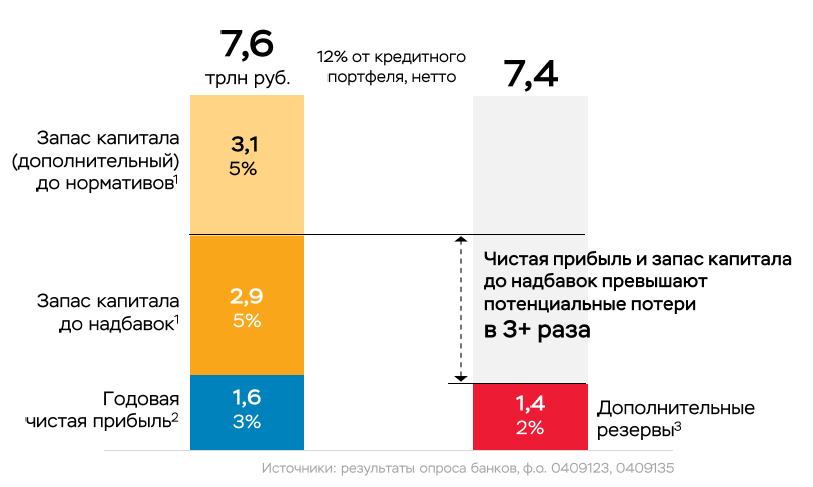

За период с апреля 2020 года банки провели масштабную программу реструктуризации кредитов предприятиям и частным лицам на общую сумму 7,4 трлн. рублей, что составляет около 11% от общего кредитного портфеля. Всего было реструктурировано 1,9 миллионов кредитных договоров с физлицами на общую сумму 914 млрд. рублей. Компаниям малого и среднего бизнеса реструктурировано 99 тысяч кредитных договоров на сумму 907 млрд. рублей. Кредиты компаниям крупного бизнеса были реструктурированы на сумму 5,5 трлн. рублей или 15,3% от общего размера кредитного портфеля.

По прогнозам Банка России, 20%-30% от реструктурированных кредитов окажутся проблемными, что составит всего лишь 2%-3% от общего кредитного портфеля.

Запас капитала банковской системы на конец 1 квартала 2021 года оценивается Центробанком в 6 трлн. рублей или 10% от сводного кредитного портфеля. Именно такой объем ссуд банки смогут списать за счет собственных средств в случае необходимости без нарушения обязательных нормативов. Однако регулятором предполагается, что с учетом реализации заложенного имущества списывать придется гораздо меньшую сумму. При этом в банковской системе запас капитала распределен между банками очень неравномерно, и ряд банков могут серьезно пострадать в процессе разбора проблемных активов.

Средства физлиц в банках снизились за 1 квартал 2021 года на 2,6% до 32,1 трлн. рублей без учета остатков на счетах эскроу. Это объясняется как традиционным оттоком вкладов в январе месяце, так и низкими процентными ставками. При этом сокращались как объем банковских вкладов, так и остатки на текущих счетах физлиц.

Совокупный объем депозитов и средств организаций на счетах возрос на 1,9% до 33,5 трлн. рублей.

Прибыль банковского сектора за 1 квартал 2021 года составила 578 млрд. рублей, что на 9% выше результата 1 квартала 2020 года. Убыток по итогам 1 квартала 2021 года показали 109 банков. При этом доля активов прибыльных банков составляет 98% от общих активов банковской системы, т.е. убыточными были в основном небольшие банки.

Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки.

Таблица 1

Банки с максимальным размером кредитного портфеля предприятиям

Как видим, большинство крупных банков активно наращивали корпоративное кредитование. В абсолютном выражении значительно нарастили объем кредитного портфеля предприятиям Сбербанк, МКБ, Альфа-Банк и Совкомбанк. Снижение объема кредитного портфеля показали ВТБ, Газпромбанк и Россельхозбанк.

Напомним, что банк «Пересвет» проходит процедуру финансового оздоровления. А НБ «Траст» стал банком «плохих долгов», которые были переданы в «Траст» из банков печально известного «московского кольца». Отчетность Промсвязьбанка, преобразуемого сейчас в банк по работе с предприятиями ОПК, перестала публиковаться на сайте Банка России в полном объеме. Поэтому этот банк с крупным кредитным портфелем не входит в наш рейтинг.

Таблица 2

Банки с максимальным размером кредитного портфеля физлицам

В абсолютном выражении сильнее всего нарастили объемы портфелей Сбербанк, ВТБ и Росбанк. При этом рост показателей Росбанка частично может объясняться присоединением к нему дочернего розничного Русфинанс банка в марте месяце. Объем кредитного портфеля лидеров рынка – Сбербанка и ВТБ по-прежнему значительно превышает объемы кредитных портфелей других банков.

В относительном выражении значительно нарастили объем портфелей Банк ДОМ.РФ и АК Барс. Некоторые банки, в том числе ранее традиционно делавшие упор на розницу, заметно сбавили темп наращивания портфелей. Напомним, что банк Уралсиб проходит процедуру финансового оздоровления.

Таблица 3

Банки с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле

В таблице показана суммарная просрочка банков по кредитам предприятий и частных лиц. Заметно нарастили объемы просрочки в относительном выражении банки «Русский стандарт», Тинькофф банк и Почта банк. А лучше всех разбор проблемных долгов удался Газпромбанку и Мособлбанку. Напомним, что БМ-Банк, Мособлбанк, Инвестторгбанк, банк «Пересвет» и банк «Таврический» проходят процедуру финансового оздоровления.

С учетом ухудшения экономической ситуации Банк России ожидает роста просрочки и проблемных кредитов, который будет сглажен из-за реструктуризации части кредитов в рамках предусмотренных законом кредитных каникул или собственных программ банков.

Таблица 4

Крупнейшие банки по объему средств предприятий

Значительный приток средств предприятий наблюдался в большинстве банков-участников рейтинга. В абсолютном выражении рекордсменами стали Сбербанк и ВТБ. Небольшой отток средств предприятий произошел в Райффайзенбанке, АК «Барс» и банке «Уралсиб».

Таблица 5

Крупнейшие банки по объему вкладов физлиц

В начале года вкладчики традиционно забирают из банков часть своих средств. Однако в 1 квартале 2021 года к традиционному оттоку средств добавился фактор низких ставок по вкладам и резкий рост потребительской инфляции по товарам повседневного спроса. Обращает на себя внимание отток средств вкладчиков из Сбербанка в размере 418 млрд. рублей, который, впрочем, составил лишь 3% в относительном выражении.

Таблица 6

20 самых прибыльных банков

Для сравнения того, как изменилась прибыльность работы банков за 1 квартал 2021 года, дана величина финансового результата за аналогичный период прошлого года. Большинство участников рейтинга показали результат лучше, чем в 2020 году. Тем не менее, традиционно основная часть прибыли банковской системы России формируется Сбербанком.

Таблица 7

20 самых убыточных банков

Для сравнения того, как изменились результаты работы банков за 1 квартал 2021 года, дана величина финансового результата за аналогичный период 2020 года. Отметим, что у большинства рассматриваемых банков финансовый результат ухудшился в сравнении с аналогичным периодом прошлого года. Хотя убыток за 1 квартал банкам часто удается исправить в течение года, в 2021 году банкам придется приложить для этого серьезные усилия.

В целом в банковском секторе России в 1 квартале 2021 года наблюдались резкие колебания значений ряда важных показателей работы, что хорошо видно из приведенных данных финансовой отчетности. Это вызвано традиционными изменениями показателей в январе месяце, а также медленным восстановлением деловой активности бизнеса в целом.

Из важных факторов, которые не видны в финансовой отчетности, можно выделить возросщую роль систем дистанционного банковского обслуживания, которые получили во время пандемии коронавируса мощный толчок к развитию. И хотя после снятия жестких карантинных ограничений клиенты вновь стали посещать банковские офисы, доля операций по удаленным каналам по словам банкиров все равно превышает докризисную.

Важной чертой экономического кризиса 2020 года стала мягкая процентная политика Банка России. Если в прошлые крупные кризисы регулятор резко поднимал ключевую ставку, то летом 2020 года Банк России, наоборот, опустил ключевую ставку до исторически низкого уровня в 4,25% годовых. Это решение оказало существенную поддержку экономике.

Благодаря такой политике регулятора ставки по банковским вкладам достигли в 1 квартале 2021 года исторически минимальных значений. Низкие ставки, девальвация рубля и введение налога на крупные банковские вклады спровоцировали отток вкладов, в первую очередь – вкладов в инвалюте. Значительная доля изъятых вкладов осталось в банках на текущих счетах и может быть изъята при дальнейшем ухудшении ситуации в экономике. Изъятые из банков средства частично были направлены россиянами на фондовый рынок. Банки являются активными участниками этого процесса, предлагая частным клиентам брокерские услуги.

Однако в марте 2021 году регулятор начал переход к нейтральной процентной политике, при которой ключевая ставка составит 5,5%-6% годовых. Судя по последним выступлениям главы Банка России Эльвиры Набиуллиной, в числе важных причин такого решения – рост инфляции и возросшие геополитические риски. Банки как всегда изменяют ставки по кредитам и вкладам осторожно, с небольшой задержкой следуя за решениями регулятора.

В 2020 году рост необеспеченного розничного кредитования резко замедлился из-за принятых ранее мер Центробанка, направленных на ограничение кредитной задолженности россиян, из-за карантинных мер, а также из-за более тщательного рассмотрения банками кредитных заявок и ужесточения подхода к рискам. В 2021 году потребительское кредитование оживилось, но его быстрый рост в этот раз сдерживают стагнирующие доходы большинства россиян. Кредитование корпоративных заемщиков в 2021 году пока идет вяло. Компании с осторожностью начинают новые проекты, а банки с еще большей осторожностью их финансируют.

Кроме того, нужно помнить, что из-за введенных Банком России регуляторных послаблений негативные тенденции в экономике еще не получили свое отражение в банковской отчетности в полном объеме. Банкам еще предстоит разбор плохих долгов, который, исходя из опыта прошлых кризисов, займет до полтора-двух лет. По мнению регулятора, текущий запас прочности банковского сектора по капиталу достаточен для покрытия потенциальных потерь.

Ситуация с ликвидностью в банковском секторе ухудшилась. Объем высоколиквидных рублевых активов составил на конец рассматриваемого периода 15,4 трлн. рублей. Значительная его часть приходится на рыночные активы, под залог которых банки могут при необходимости получить средства в Банке России. Объем высоколиквидных валютных активов банковской системы страны составил $52,7 млрд., чего достаточно для покрытия 16% всех обязательств в валюте.

При этом избыток дешевой ликвидности имеют госбанки, крупные частные банки и «дочки» инобанков. Крупнейшие банки больше всех выигрывают и от размещения свободных бюджетных средств Минфином. В то же время небольшие частные банки иногда вынуждены держать повышенный запас ликвидности.

В 2021 году Банк России продолжил зачистку сектора от слабых игроков. С рынка в первую очередь уходили небольшие банки, к которым у регулятора накопились серьезные вопросы по чистоте проводимых ими операций и по соблюдению банковских нормативов.

Растет концентрация активов в крупнейших банках. На долю 12 системно значимых банков (с их дочерними кредитными организациями) в совокупности приходится более 75% активов банковского сектора. При этом в топ-10 по активам входят всего 3 банка, не контролируемых государством, а в некоторых секторах рынка госбанки уже занимают фактически монопольное положение.

Объем прибыли банковской системы России за 1 квартал 2021 года у наиболее успешных банков был даже несколько больше, чем за соответствующий период прошлого года. Но основной объем прибыли традиционно сосредоточен в нескольких крупнейших банках, прежде всего – в госбанках.

В этот раз банки подошли к кризису в значительно лучшей форме, чем, например, в 2014 году. Удаление Центробанком с рынка слабых игроков и повышение требований к качеству работы остальных банков дали свои плоды. Однако медленное восстановление российской экономики обязательно скажется на темпах развития банковского сектора в 2021 году.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Банковский сектор вернулся к нормальной работе раньше, чем многие отрасли экономики. В 1 квартале 2021 года основные показатели деятельности банков медленно росли. Согласно данным Банка России, за 1 квартал 2021 года активы банков выросли на 3,1% с учетом влияния валютной переоценки и составили 107,7 трлн. рублей.

Объем кредитов физлицам за 1 квартал 2021 года вырос на 4,4% и составил 21,2 трлн. рублей. Ипотека остается важным драйвером роста розничного кредитного портфеля из-за популярности программы «льготная ипотека под 6,5% годовых», всего за время действия этой программы выдано кредитов на сумму более 1,3 трлн. рублей. Вследствие возросшей потребительской активности активизировалась выдача автокредитов и необеспеченных потребкредитов. Доля просроченных кредитов физлицам на конец квартала составила 4,6%.

Объем кредитов юрлицам за 1 квартал 2021 года вырос на 1% и составил 46,9 трлн. рублей. Доля просроченных кредитов предприятиям составила на конец квартала 6,7%.

За период с апреля 2020 года банки провели масштабную программу реструктуризации кредитов предприятиям и частным лицам на общую сумму 7,4 трлн. рублей, что составляет около 11% от общего кредитного портфеля. Всего было реструктурировано 1,9 миллионов кредитных договоров с физлицами на общую сумму 914 млрд. рублей. Компаниям малого и среднего бизнеса реструктурировано 99 тысяч кредитных договоров на сумму 907 млрд. рублей. Кредиты компаниям крупного бизнеса были реструктурированы на сумму 5,5 трлн. рублей или 15,3% от общего размера кредитного портфеля.

По прогнозам Банка России, 20%-30% от реструктурированных кредитов окажутся проблемными, что составит всего лишь 2%-3% от общего кредитного портфеля.

Запас капитала банковской системы на конец 1 квартала 2021 года оценивается Центробанком в 6 трлн. рублей или 10% от сводного кредитного портфеля. Именно такой объем ссуд банки смогут списать за счет собственных средств в случае необходимости без нарушения обязательных нормативов. Однако регулятором предполагается, что с учетом реализации заложенного имущества списывать придется гораздо меньшую сумму. При этом в банковской системе запас капитала распределен между банками очень неравномерно, и ряд банков могут серьезно пострадать в процессе разбора проблемных активов.

Средства физлиц в банках снизились за 1 квартал 2021 года на 2,6% до 32,1 трлн. рублей без учета остатков на счетах эскроу. Это объясняется как традиционным оттоком вкладов в январе месяце, так и низкими процентными ставками. При этом сокращались как объем банковских вкладов, так и остатки на текущих счетах физлиц.

Совокупный объем депозитов и средств организаций на счетах возрос на 1,9% до 33,5 трлн. рублей.

Прибыль банковского сектора за 1 квартал 2021 года составила 578 млрд. рублей, что на 9% выше результата 1 квартала 2020 года. Убыток по итогам 1 квартала 2021 года показали 109 банков. При этом доля активов прибыльных банков составляет 98% от общих активов банковской системы, т.е. убыточными были в основном небольшие банки.

Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки.

Таблица 1

Банки с максимальным размером кредитного портфеля предприятиям

Как видим, большинство крупных банков активно наращивали корпоративное кредитование. В абсолютном выражении значительно нарастили объем кредитного портфеля предприятиям Сбербанк, МКБ, Альфа-Банк и Совкомбанк. Снижение объема кредитного портфеля показали ВТБ, Газпромбанк и Россельхозбанк.

Напомним, что банк «Пересвет» проходит процедуру финансового оздоровления. А НБ «Траст» стал банком «плохих долгов», которые были переданы в «Траст» из банков печально известного «московского кольца». Отчетность Промсвязьбанка, преобразуемого сейчас в банк по работе с предприятиями ОПК, перестала публиковаться на сайте Банка России в полном объеме. Поэтому этот банк с крупным кредитным портфелем не входит в наш рейтинг.

Таблица 2

Банки с максимальным размером кредитного портфеля физлицам

В абсолютном выражении сильнее всего нарастили объемы портфелей Сбербанк, ВТБ и Росбанк. При этом рост показателей Росбанка частично может объясняться присоединением к нему дочернего розничного Русфинанс банка в марте месяце. Объем кредитного портфеля лидеров рынка – Сбербанка и ВТБ по-прежнему значительно превышает объемы кредитных портфелей других банков.

В относительном выражении значительно нарастили объем портфелей Банк ДОМ.РФ и АК Барс. Некоторые банки, в том числе ранее традиционно делавшие упор на розницу, заметно сбавили темп наращивания портфелей. Напомним, что банк Уралсиб проходит процедуру финансового оздоровления.

Таблица 3

Банки с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле

В таблице показана суммарная просрочка банков по кредитам предприятий и частных лиц. Заметно нарастили объемы просрочки в относительном выражении банки «Русский стандарт», Тинькофф банк и Почта банк. А лучше всех разбор проблемных долгов удался Газпромбанку и Мособлбанку. Напомним, что БМ-Банк, Мособлбанк, Инвестторгбанк, банк «Пересвет» и банк «Таврический» проходят процедуру финансового оздоровления.

С учетом ухудшения экономической ситуации Банк России ожидает роста просрочки и проблемных кредитов, который будет сглажен из-за реструктуризации части кредитов в рамках предусмотренных законом кредитных каникул или собственных программ банков.

Таблица 4

Крупнейшие банки по объему средств предприятий

Значительный приток средств предприятий наблюдался в большинстве банков-участников рейтинга. В абсолютном выражении рекордсменами стали Сбербанк и ВТБ. Небольшой отток средств предприятий произошел в Райффайзенбанке, АК «Барс» и банке «Уралсиб».

Таблица 5

Крупнейшие банки по объему вкладов физлиц

В начале года вкладчики традиционно забирают из банков часть своих средств. Однако в 1 квартале 2021 года к традиционному оттоку средств добавился фактор низких ставок по вкладам и резкий рост потребительской инфляции по товарам повседневного спроса. Обращает на себя внимание отток средств вкладчиков из Сбербанка в размере 418 млрд. рублей, который, впрочем, составил лишь 3% в относительном выражении.

Таблица 6

20 самых прибыльных банков

Для сравнения того, как изменилась прибыльность работы банков за 1 квартал 2021 года, дана величина финансового результата за аналогичный период прошлого года. Большинство участников рейтинга показали результат лучше, чем в 2020 году. Тем не менее, традиционно основная часть прибыли банковской системы России формируется Сбербанком.

Таблица 7

20 самых убыточных банков

Для сравнения того, как изменились результаты работы банков за 1 квартал 2021 года, дана величина финансового результата за аналогичный период 2020 года. Отметим, что у большинства рассматриваемых банков финансовый результат ухудшился в сравнении с аналогичным периодом прошлого года. Хотя убыток за 1 квартал банкам часто удается исправить в течение года, в 2021 году банкам придется приложить для этого серьезные усилия.

В целом в банковском секторе России в 1 квартале 2021 года наблюдались резкие колебания значений ряда важных показателей работы, что хорошо видно из приведенных данных финансовой отчетности. Это вызвано традиционными изменениями показателей в январе месяце, а также медленным восстановлением деловой активности бизнеса в целом.

Из важных факторов, которые не видны в финансовой отчетности, можно выделить возросщую роль систем дистанционного банковского обслуживания, которые получили во время пандемии коронавируса мощный толчок к развитию. И хотя после снятия жестких карантинных ограничений клиенты вновь стали посещать банковские офисы, доля операций по удаленным каналам по словам банкиров все равно превышает докризисную.

Важной чертой экономического кризиса 2020 года стала мягкая процентная политика Банка России. Если в прошлые крупные кризисы регулятор резко поднимал ключевую ставку, то летом 2020 года Банк России, наоборот, опустил ключевую ставку до исторически низкого уровня в 4,25% годовых. Это решение оказало существенную поддержку экономике.

Благодаря такой политике регулятора ставки по банковским вкладам достигли в 1 квартале 2021 года исторически минимальных значений. Низкие ставки, девальвация рубля и введение налога на крупные банковские вклады спровоцировали отток вкладов, в первую очередь – вкладов в инвалюте. Значительная доля изъятых вкладов осталось в банках на текущих счетах и может быть изъята при дальнейшем ухудшении ситуации в экономике. Изъятые из банков средства частично были направлены россиянами на фондовый рынок. Банки являются активными участниками этого процесса, предлагая частным клиентам брокерские услуги.

Однако в марте 2021 году регулятор начал переход к нейтральной процентной политике, при которой ключевая ставка составит 5,5%-6% годовых. Судя по последним выступлениям главы Банка России Эльвиры Набиуллиной, в числе важных причин такого решения – рост инфляции и возросшие геополитические риски. Банки как всегда изменяют ставки по кредитам и вкладам осторожно, с небольшой задержкой следуя за решениями регулятора.

В 2020 году рост необеспеченного розничного кредитования резко замедлился из-за принятых ранее мер Центробанка, направленных на ограничение кредитной задолженности россиян, из-за карантинных мер, а также из-за более тщательного рассмотрения банками кредитных заявок и ужесточения подхода к рискам. В 2021 году потребительское кредитование оживилось, но его быстрый рост в этот раз сдерживают стагнирующие доходы большинства россиян. Кредитование корпоративных заемщиков в 2021 году пока идет вяло. Компании с осторожностью начинают новые проекты, а банки с еще большей осторожностью их финансируют.

Кроме того, нужно помнить, что из-за введенных Банком России регуляторных послаблений негативные тенденции в экономике еще не получили свое отражение в банковской отчетности в полном объеме. Банкам еще предстоит разбор плохих долгов, который, исходя из опыта прошлых кризисов, займет до полтора-двух лет. По мнению регулятора, текущий запас прочности банковского сектора по капиталу достаточен для покрытия потенциальных потерь.

Ситуация с ликвидностью в банковском секторе ухудшилась. Объем высоколиквидных рублевых активов составил на конец рассматриваемого периода 15,4 трлн. рублей. Значительная его часть приходится на рыночные активы, под залог которых банки могут при необходимости получить средства в Банке России. Объем высоколиквидных валютных активов банковской системы страны составил $52,7 млрд., чего достаточно для покрытия 16% всех обязательств в валюте.

При этом избыток дешевой ликвидности имеют госбанки, крупные частные банки и «дочки» инобанков. Крупнейшие банки больше всех выигрывают и от размещения свободных бюджетных средств Минфином. В то же время небольшие частные банки иногда вынуждены держать повышенный запас ликвидности.

В 2021 году Банк России продолжил зачистку сектора от слабых игроков. С рынка в первую очередь уходили небольшие банки, к которым у регулятора накопились серьезные вопросы по чистоте проводимых ими операций и по соблюдению банковских нормативов.

Растет концентрация активов в крупнейших банках. На долю 12 системно значимых банков (с их дочерними кредитными организациями) в совокупности приходится более 75% активов банковского сектора. При этом в топ-10 по активам входят всего 3 банка, не контролируемых государством, а в некоторых секторах рынка госбанки уже занимают фактически монопольное положение.

Объем прибыли банковской системы России за 1 квартал 2021 года у наиболее успешных банков был даже несколько больше, чем за соответствующий период прошлого года. Но основной объем прибыли традиционно сосредоточен в нескольких крупнейших банках, прежде всего – в госбанках.

В этот раз банки подошли к кризису в значительно лучшей форме, чем, например, в 2014 году. Удаление Центробанком с рынка слабых игроков и повышение требований к качеству работы остальных банков дали свои плоды. Однако медленное восстановление российской экономики обязательно скажется на темпах развития банковского сектора в 2021 году.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter