14 мая 2021 БКС Экспресс Галактионов Игорь

Взгляд на рынок

На последнем заседании 23 апреля Банк России повысил ставку сразу на 50 базисных пунктов (бп) до 5%, что, однако, не спровоцировало ощутимой реакции на рынке. Индекс RGBI, отражающий динамику средних и длинных ОФЗ, в течение трех недель после заседания остается в боковике. Это значит, что действия регулятора и актуальные прогнозы уже по большей части учтены в котировках.

Базовый прогноз ЦБ предполагает, что инфляция будет оставаться на плато (около 0,1–0,2% в неделю) до середины года. Во II полугодии за счет исчерпания действия разовых факторов инфляция будет замедляться и к концу года составит 4,7–5,2% в годовом выражении.

Средний уровень ключевой ставки, по прогнозу ЦБ, в 2021 г. составит 4,8–5,4%. Это дает достаточно широкий диапазон по возможным сценариям, который лишь подчеркивает высокий уровень неопределенности. В позитивном (для динамики облигаций) случае ставка останется на уровне 5% до конца года. В негативном — возможны различные комбинации роста показателя, в том числе до 7%. Важно то, что возможность снижения ставки с текущих уровней даже не рассматривается.

Возвращаясь к динамике RGBI и других рыночных показателей, можно сказать, что участники торгов пока что склоняются к более оптимистичным сценариям. Действительно, инфляция остается стабильной и не дает поводов для паники.

Однако нельзя рассматривать российский рынок в отрыве от мирового контекста. В США потребительская инфляция по итогам апреля достигла максимума за 12 лет и составила 4,2%. Инфляция производителей была еще выше и составила 6%. При этом данные по рынку труда, на которые также ориентируется ФРС при реализации монетарной политики, в начале мая были достаточно слабые. Полагаю, что ФРС будет придерживаться гипотезы, что всплеск инфляции имеет временный характер и монетарную политику следует оставлять прежней. Это означает околонулевые процентные ставки и программу QE в прежних объемах.

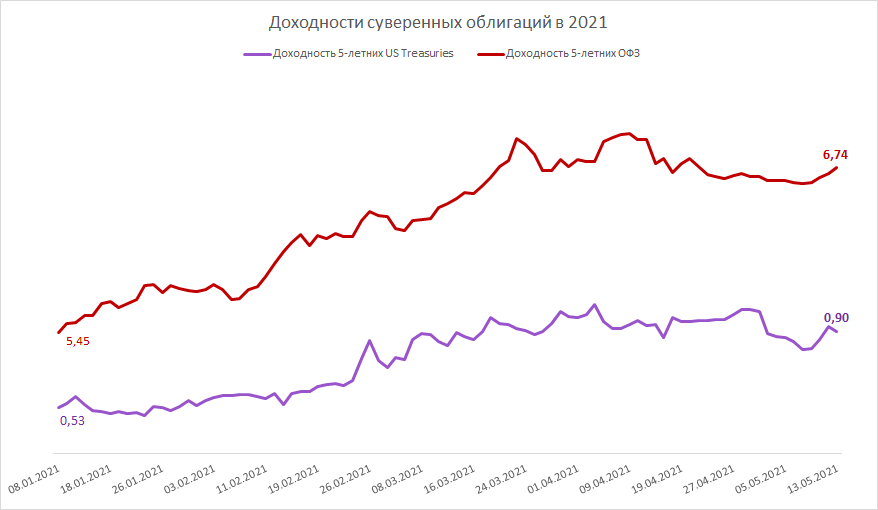

При этом важным индикатором настроений будут выступать доходности по государственным облигациям США – treasuries. Доходности ОФЗ складываются из доходности treasuries плюс страновая премия, так что рост долларового бенчмарка может автоматически приводить к росту доходностей рублевых бумаг наравне с остальными суверенными облигациями развивающихся стран.

При ребалансировке нашего Портфеля корпоративных облигаций будем отталкиваться от предположения, что ситуация будет развиваться в соответствии с прогнозом ЦБ и на ближайших заседаниях в июне и июле ключевая ставка останется на уровне 5%. Однако, учитывая высокие риски, дюрацию портфеля будет целесообразно поддерживать на консервативном уровне.

Ребалансировка Портфеля корпоративных облигаций

С момента последней ребалансировки Портфель принес 0,84%. По мере того, как давление на котировки из-за роста ставок снизилось, доходность инвестиций начала восстанавливаться. С момента формирования доходность портфеля в годовом выражении составила 4,5% после 3,7% на момент последней ребалансировки. По мере приближения облигаций к дате погашения доходность будет стремиться именно к тому значению, которое было зафиксировано в момент покупки.

Чистая стоимость облигаций в портфеле показала символическое снижение на 0,07%, главным образом за счет естественного приближения к номиналу цены облигаций АФК Системы и ПИК.

С момента предыдущей ребалансировки по портфелю корпоративных облигаций был получен купонный доход в размере 2 644,8 руб. от эмитента ПИК. Совокупный объем свободных денежных средств на счете составил 4 647,7 руб.

Совокупная стоимость портфеля на 14.05.2021 г. выросла с момента последней ребалансировки на 8430,5 руб. (+0,8%). С момента формирования портфеля 23 сентября 2020 г. доход составил 28 421,4 руб. (+2,84%), что примерно соответствует годовой доходности 4,47%.

В ходе ребалансировки существенных изменений в портфеле сделано не было. Свободный остаток денежных средств был распределен между облигациями, входящими в портфель.

Новая структура портфеля выглядит следующим образом:

Эффективная доходность к погашению портфеля составляет 7,35%. Премия к сопоставимой по дюрации ОФЗ составляет 1,65%. Премия к максимальной ставке по депозитам в ТОП-10 банков по оценке ЦБ составляет 2,63%. Свободный объем денежных средств на счете: 462,6 руб.

Модифицированная дюрация остается на умеренно консервативном уровне 1,38х, что отвечает осторожному взгляду на перспективы дальнейшей динамики процентных ставок. Это значит, что при росте процентных ставок на 1% рыночная стоимость портфеля может снизиться на 1,38%.

Ожидаемые события

Выплата купонов ожидается по следующим бумагам:

АзбукаВКП1 в размере 23,68 руб. на бумагу 25.06.2021 г.

ЛСР БО 1Р3 в размере 22,44 руб. на бумагу 29.06.2021 г.

Ближайшее заседание совета директоров ЦБ по денежно-кредитной политике и уровню ключевой ставки запланировано на 11 июня 2021 г.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

На последнем заседании 23 апреля Банк России повысил ставку сразу на 50 базисных пунктов (бп) до 5%, что, однако, не спровоцировало ощутимой реакции на рынке. Индекс RGBI, отражающий динамику средних и длинных ОФЗ, в течение трех недель после заседания остается в боковике. Это значит, что действия регулятора и актуальные прогнозы уже по большей части учтены в котировках.

Базовый прогноз ЦБ предполагает, что инфляция будет оставаться на плато (около 0,1–0,2% в неделю) до середины года. Во II полугодии за счет исчерпания действия разовых факторов инфляция будет замедляться и к концу года составит 4,7–5,2% в годовом выражении.

Средний уровень ключевой ставки, по прогнозу ЦБ, в 2021 г. составит 4,8–5,4%. Это дает достаточно широкий диапазон по возможным сценариям, который лишь подчеркивает высокий уровень неопределенности. В позитивном (для динамики облигаций) случае ставка останется на уровне 5% до конца года. В негативном — возможны различные комбинации роста показателя, в том числе до 7%. Важно то, что возможность снижения ставки с текущих уровней даже не рассматривается.

Возвращаясь к динамике RGBI и других рыночных показателей, можно сказать, что участники торгов пока что склоняются к более оптимистичным сценариям. Действительно, инфляция остается стабильной и не дает поводов для паники.

Однако нельзя рассматривать российский рынок в отрыве от мирового контекста. В США потребительская инфляция по итогам апреля достигла максимума за 12 лет и составила 4,2%. Инфляция производителей была еще выше и составила 6%. При этом данные по рынку труда, на которые также ориентируется ФРС при реализации монетарной политики, в начале мая были достаточно слабые. Полагаю, что ФРС будет придерживаться гипотезы, что всплеск инфляции имеет временный характер и монетарную политику следует оставлять прежней. Это означает околонулевые процентные ставки и программу QE в прежних объемах.

При этом важным индикатором настроений будут выступать доходности по государственным облигациям США – treasuries. Доходности ОФЗ складываются из доходности treasuries плюс страновая премия, так что рост долларового бенчмарка может автоматически приводить к росту доходностей рублевых бумаг наравне с остальными суверенными облигациями развивающихся стран.

При ребалансировке нашего Портфеля корпоративных облигаций будем отталкиваться от предположения, что ситуация будет развиваться в соответствии с прогнозом ЦБ и на ближайших заседаниях в июне и июле ключевая ставка останется на уровне 5%. Однако, учитывая высокие риски, дюрацию портфеля будет целесообразно поддерживать на консервативном уровне.

Ребалансировка Портфеля корпоративных облигаций

С момента последней ребалансировки Портфель принес 0,84%. По мере того, как давление на котировки из-за роста ставок снизилось, доходность инвестиций начала восстанавливаться. С момента формирования доходность портфеля в годовом выражении составила 4,5% после 3,7% на момент последней ребалансировки. По мере приближения облигаций к дате погашения доходность будет стремиться именно к тому значению, которое было зафиксировано в момент покупки.

Чистая стоимость облигаций в портфеле показала символическое снижение на 0,07%, главным образом за счет естественного приближения к номиналу цены облигаций АФК Системы и ПИК.

С момента предыдущей ребалансировки по портфелю корпоративных облигаций был получен купонный доход в размере 2 644,8 руб. от эмитента ПИК. Совокупный объем свободных денежных средств на счете составил 4 647,7 руб.

Совокупная стоимость портфеля на 14.05.2021 г. выросла с момента последней ребалансировки на 8430,5 руб. (+0,8%). С момента формирования портфеля 23 сентября 2020 г. доход составил 28 421,4 руб. (+2,84%), что примерно соответствует годовой доходности 4,47%.

В ходе ребалансировки существенных изменений в портфеле сделано не было. Свободный остаток денежных средств был распределен между облигациями, входящими в портфель.

Новая структура портфеля выглядит следующим образом:

Эффективная доходность к погашению портфеля составляет 7,35%. Премия к сопоставимой по дюрации ОФЗ составляет 1,65%. Премия к максимальной ставке по депозитам в ТОП-10 банков по оценке ЦБ составляет 2,63%. Свободный объем денежных средств на счете: 462,6 руб.

Модифицированная дюрация остается на умеренно консервативном уровне 1,38х, что отвечает осторожному взгляду на перспективы дальнейшей динамики процентных ставок. Это значит, что при росте процентных ставок на 1% рыночная стоимость портфеля может снизиться на 1,38%.

Ожидаемые события

Выплата купонов ожидается по следующим бумагам:

АзбукаВКП1 в размере 23,68 руб. на бумагу 25.06.2021 г.

ЛСР БО 1Р3 в размере 22,44 руб. на бумагу 29.06.2021 г.

Ближайшее заседание совета директоров ЦБ по денежно-кредитной политике и уровню ключевой ставки запланировано на 11 июня 2021 г.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter