С 2020 г. акционерное общество в РФ, выкупающее собственные акции у своих акционеров, при перечислении денежных средств акционеру, в том числе через номинального держателя, признаётся налоговым агентом (письмо ФНС России от 17.01.2020 № БС-4-11/561@).

До 2020 г. налоговым агентом признавался брокер, который самостоятельно рассчитывал финансовый результат от выкупа ценных бумаг эмитентом и удерживал налоги. В связи с изменением законодательства данная обязанность перешла на российских эмитентов (Федеральный закон от 29.09.2019 № 325-ФЗ).

Чтобы эмитент удержал налог с положительного финансового результата, а не со всего дохода, физлицам необходимо представлять эмитенту комплект документов, которые подтверждают расходы на приобретение (хранение) данных ценных бумаг. В информации о корпоративном действии прописываются данные того, кто является налоговым агентом, и какой комплект документов требуется эмитенту, если он признаётся налоговым агентом.

Если вы не успели представить затратные документы, эмитент удержит налог со всей выплаты. В этом случае по окончании календарного года, в котором получен доход от выкупа, вы вправе обратиться в налоговую инспекцию за возвратом налога, представив декларацию 3-НДФЛ.

Пример

У Иванова И. И. была тысяча акций компании ОАО «Актив». Расходы на их приобретение составили 100 руб. за штуку. Эмитент в феврале 2020 г. выкупил собственные акции по цене 250 руб. за штуку. Затратных документов г-н Иванов эмитенту не представил. Таким образом, с Ивана Ивановича был удержан налог в размере 32 500 руб. ((250 руб. * 1000 акций) * 13%).

Г-н Иванов решил зачесть затраты на покупку и вернуть налог. Для этого в 2021 г. он подаёт декларацию 3-НДФЛ за 2020 г. через личный кабинет налогоплательщика (ЛК).

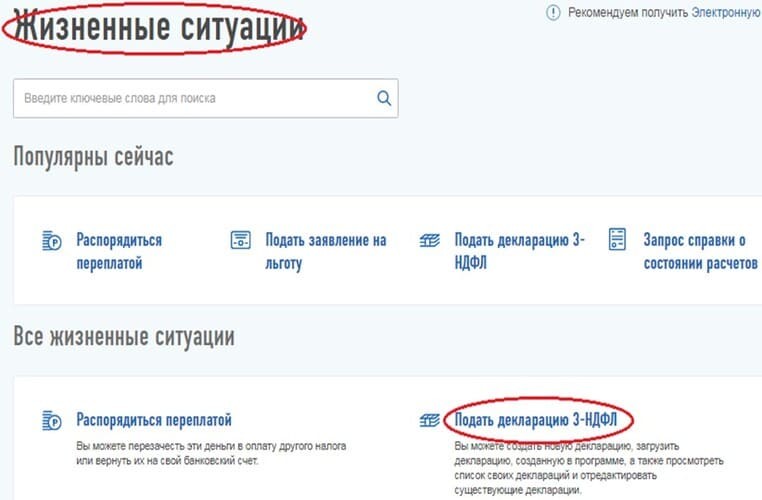

В ЛК следует выбрать пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

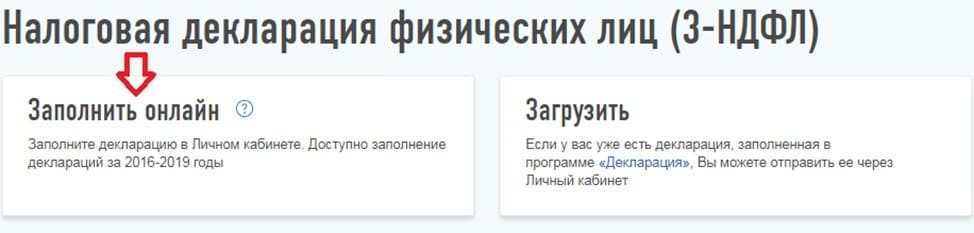

Далее выбирается способ заполнения декларации.

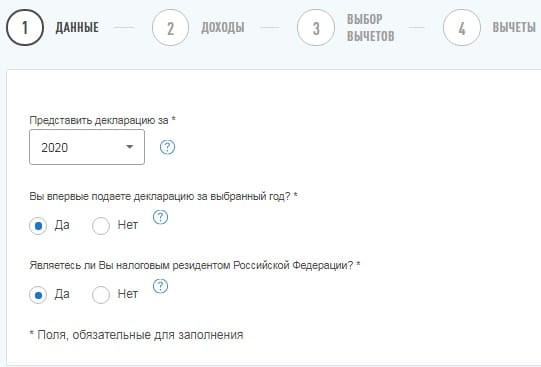

Сервис направит на вкладку, где содержатся общие сведения. Декларация за 2020 г. представляется впервые, что следует указать в соответствующем поле.

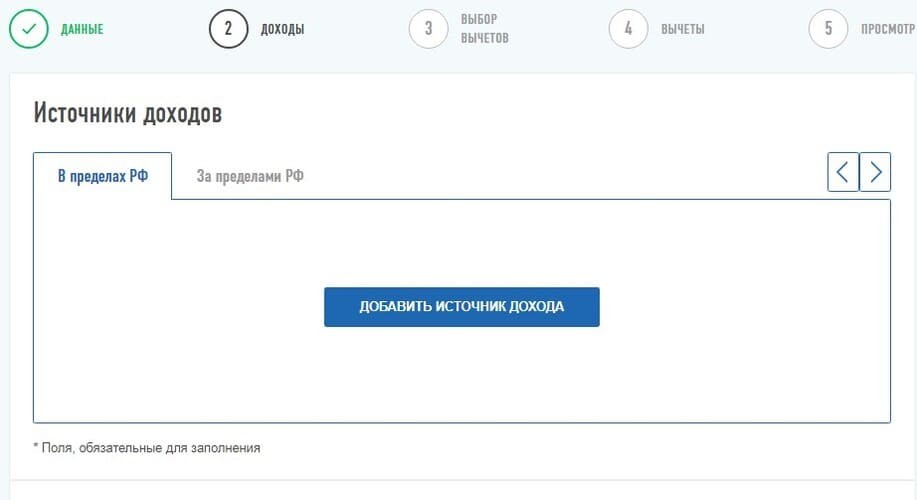

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛК, то сведения подтянутся автоматически. Если было несколько источников дохода — подтянутся все.

Поскольку декларация подаётся только с целью зачёта затрат по выкупу акций, то для этого нужна лишь справка 2-НДФЛ от эмитента бумаг. Остальные источники можно удалить. Проверьте, корректно ли программа подтянула суммы из справки 2-НДФЛ. Если суммы подтянулись правильно — нажимаем кнопку «Далее». Если нет — исправляем показатели вручную. Если справка 2-НДФЛ за 2020 г. ещё не выгружена в ЛК, также следует внести показатели самостоятельно. Для этого нажимаем кнопку «Добавить источник дохода».

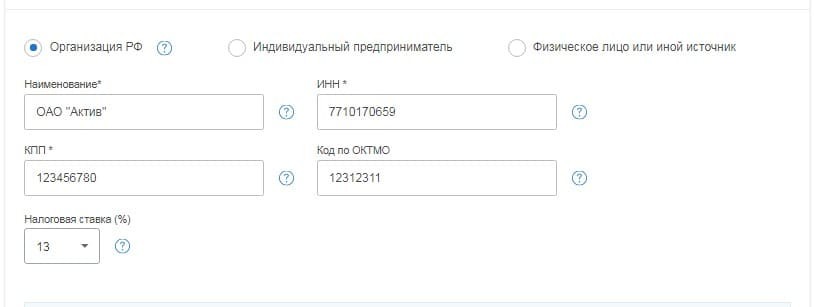

В появившемся окне из первого раздела справки 2-НДФЛ переносится информация о налоговом агенте.

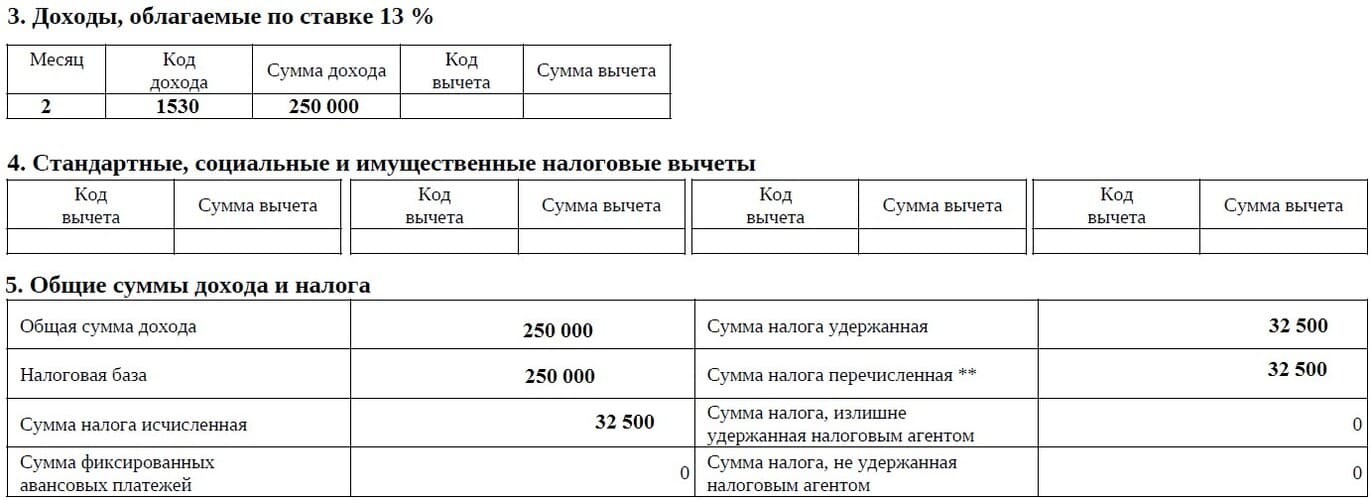

Далее переносятся данные из третьего раздела справки 2-НДФЛ.

По коду дохода 1530 отражаются доходы по операциям, с обращающимися ценными бумагами.

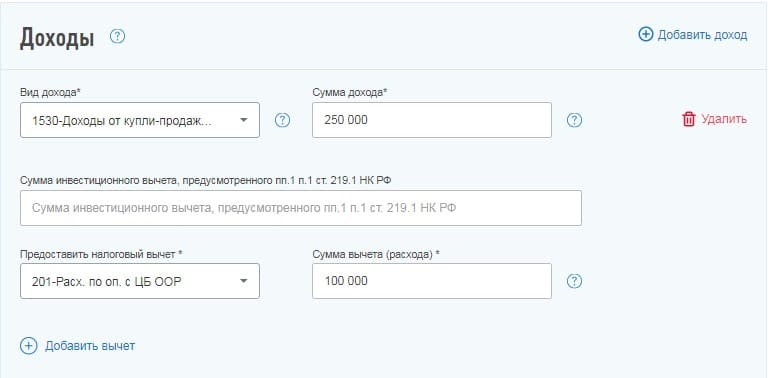

Также в ЛК следует указать доход и расходы, которые необходимо зачесть. Для этого проставляется код вычета 201 и вносится сумма расходов, связанных с приобретением ценных бумаг. В нашем примере — 100 тыс. руб.

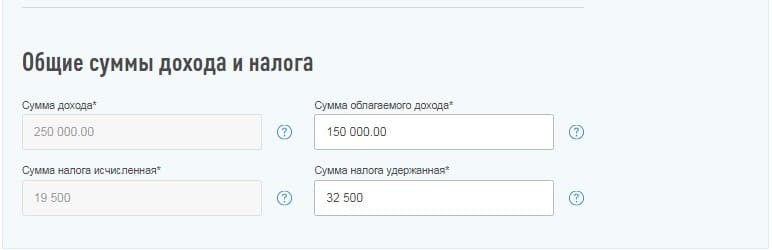

Когда данные о доходах перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. После этого следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

Нажимаем кнопку «Далее» и переходим на вкладку «Вычеты». Её нужно оставить пустой.

Согласно Налоговому кодексу, если на момент получения переплаты у вас присутствует задолженность по НДФЛ, транспортному, земельному, имущественному или другим налогам, то вам будет возвращена разница после погашения всех задолженностей. Об этом мы говорили в статье «Инспекция может вернуть излишне уплаченный НДФЛ не полностью».

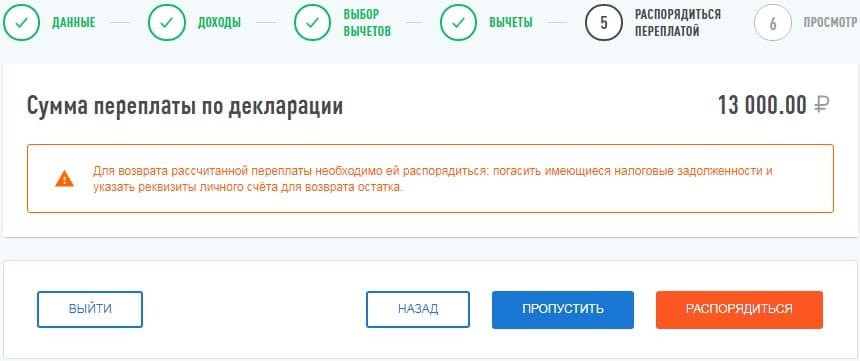

Следующий раздел содержит информацию, есть у вас задолженности или нет. Там будет указана итоговая сумма, которую можно вернуть. Нажимаем кнопку «Распорядиться».

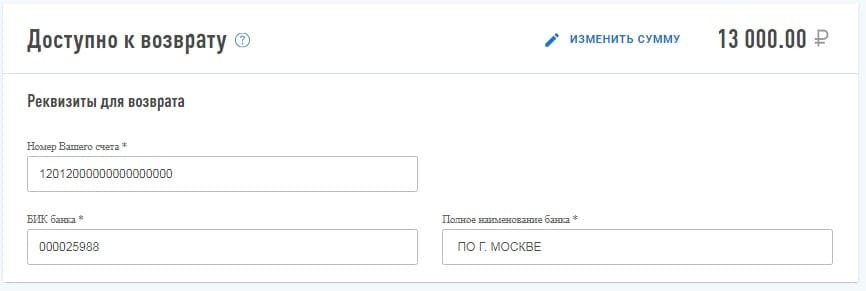

Указываем личные банковские реквизиты, по которым будут перечислены денежные средства.

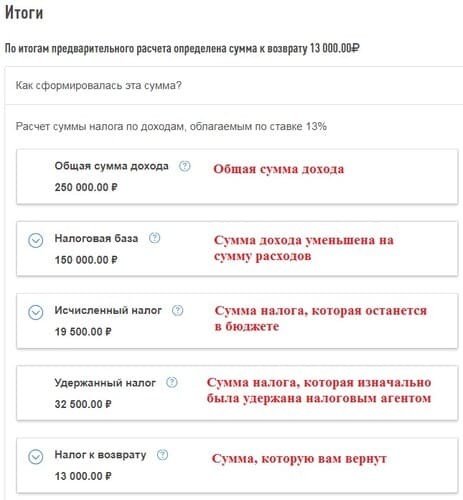

Далее сервис перенесёт на итоговую вкладку, где будет показана информация по возврату налога.

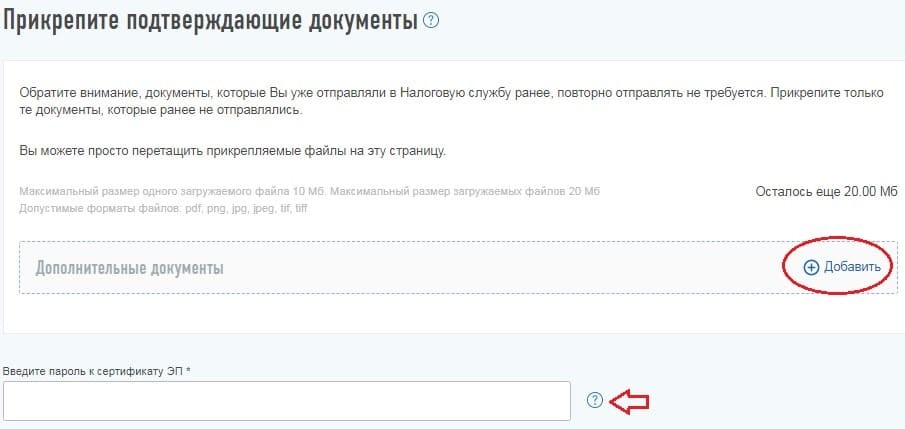

Ниже необходимо прикрепить подтверждающие документы:

справка 2-НДФЛ от эмитента за год, в котором был выкуп данных акций;

брокерский отчёт с информацией о полученном доходе по выкупу ценных бумаг эмитентом и сумме удержанного налога;

отчёт брокера начиная с даты приобретения бумаг и до даты списания бумаг при выкупе. Если ценная бумага не выбывала из собственности по договору займа с брокером и (или) по договору репо, то достаточно отчёта депозитария.

Комплект документов может отличаться в зависимости от того, на какой счёт был выплачен доход по выкупу, и как изначально были приобретены ценные бумаги.

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию нельзя редактировать.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

До 2020 г. налоговым агентом признавался брокер, который самостоятельно рассчитывал финансовый результат от выкупа ценных бумаг эмитентом и удерживал налоги. В связи с изменением законодательства данная обязанность перешла на российских эмитентов (Федеральный закон от 29.09.2019 № 325-ФЗ).

Чтобы эмитент удержал налог с положительного финансового результата, а не со всего дохода, физлицам необходимо представлять эмитенту комплект документов, которые подтверждают расходы на приобретение (хранение) данных ценных бумаг. В информации о корпоративном действии прописываются данные того, кто является налоговым агентом, и какой комплект документов требуется эмитенту, если он признаётся налоговым агентом.

Если вы не успели представить затратные документы, эмитент удержит налог со всей выплаты. В этом случае по окончании календарного года, в котором получен доход от выкупа, вы вправе обратиться в налоговую инспекцию за возвратом налога, представив декларацию 3-НДФЛ.

Пример

У Иванова И. И. была тысяча акций компании ОАО «Актив». Расходы на их приобретение составили 100 руб. за штуку. Эмитент в феврале 2020 г. выкупил собственные акции по цене 250 руб. за штуку. Затратных документов г-н Иванов эмитенту не представил. Таким образом, с Ивана Ивановича был удержан налог в размере 32 500 руб. ((250 руб. * 1000 акций) * 13%).

Г-н Иванов решил зачесть затраты на покупку и вернуть налог. Для этого в 2021 г. он подаёт декларацию 3-НДФЛ за 2020 г. через личный кабинет налогоплательщика (ЛК).

В ЛК следует выбрать пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

Далее выбирается способ заполнения декларации.

Сервис направит на вкладку, где содержатся общие сведения. Декларация за 2020 г. представляется впервые, что следует указать в соответствующем поле.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛК, то сведения подтянутся автоматически. Если было несколько источников дохода — подтянутся все.

Поскольку декларация подаётся только с целью зачёта затрат по выкупу акций, то для этого нужна лишь справка 2-НДФЛ от эмитента бумаг. Остальные источники можно удалить. Проверьте, корректно ли программа подтянула суммы из справки 2-НДФЛ. Если суммы подтянулись правильно — нажимаем кнопку «Далее». Если нет — исправляем показатели вручную. Если справка 2-НДФЛ за 2020 г. ещё не выгружена в ЛК, также следует внести показатели самостоятельно. Для этого нажимаем кнопку «Добавить источник дохода».

В появившемся окне из первого раздела справки 2-НДФЛ переносится информация о налоговом агенте.

Далее переносятся данные из третьего раздела справки 2-НДФЛ.

По коду дохода 1530 отражаются доходы по операциям, с обращающимися ценными бумагами.

Также в ЛК следует указать доход и расходы, которые необходимо зачесть. Для этого проставляется код вычета 201 и вносится сумма расходов, связанных с приобретением ценных бумаг. В нашем примере — 100 тыс. руб.

Когда данные о доходах перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. После этого следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

Нажимаем кнопку «Далее» и переходим на вкладку «Вычеты». Её нужно оставить пустой.

Согласно Налоговому кодексу, если на момент получения переплаты у вас присутствует задолженность по НДФЛ, транспортному, земельному, имущественному или другим налогам, то вам будет возвращена разница после погашения всех задолженностей. Об этом мы говорили в статье «Инспекция может вернуть излишне уплаченный НДФЛ не полностью».

Следующий раздел содержит информацию, есть у вас задолженности или нет. Там будет указана итоговая сумма, которую можно вернуть. Нажимаем кнопку «Распорядиться».

Указываем личные банковские реквизиты, по которым будут перечислены денежные средства.

Далее сервис перенесёт на итоговую вкладку, где будет показана информация по возврату налога.

Ниже необходимо прикрепить подтверждающие документы:

справка 2-НДФЛ от эмитента за год, в котором был выкуп данных акций;

брокерский отчёт с информацией о полученном доходе по выкупу ценных бумаг эмитентом и сумме удержанного налога;

отчёт брокера начиная с даты приобретения бумаг и до даты списания бумаг при выкупе. Если ценная бумага не выбывала из собственности по договору займа с брокером и (или) по договору репо, то достаточно отчёта депозитария.

Комплект документов может отличаться в зависимости от того, на какой счёт был выплачен доход по выкупу, и как изначально были приобретены ценные бумаги.

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию нельзя редактировать.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter