22 июня 2021 General Invest

▫️Итоги заседания ФРС США

▫️Итоги президентского саммита в Женеве

▫️Новый пакет санкций в отношении России.

Международные фондовые рынки

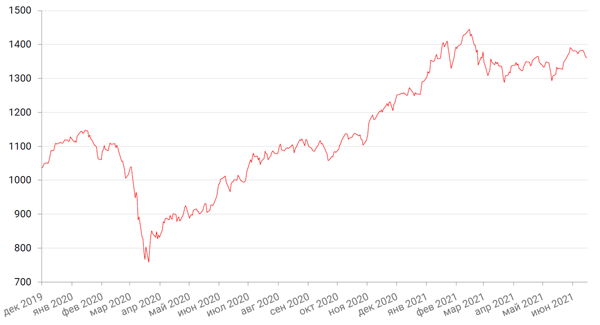

По итогам прошедшей недели большинство глобальных индексов закрылись в минусе, завершив худшую неделю с февраля под влиянием заседания ФРС США. Американский индекс Dow Jones Industrial Average упал на 3,5% за неделю, S&P 500 снизился на 1,9%, а Nasdaq Composite упал на 0,3%. Отрасли, которые лидировали на рынке в течение всего года, показали худшие результаты за неделю. Так, финансовый сектор и сектор материалов потеряли более чем по 6%, энергоносители - более 5%, сырьевые бумаги также снизились в цене на слабых товарных рынках.

Ключевым событием прошедшей недели стало заседание Федеральной Резервной Системы США. Несмотря на отсутствие значимых изменений монетарной политики, прогнозы участников FOMC оказались более “ястребиными” нежели ожидали участники рынка. Согласно обновленному графику прогнозных значений ставки ФРС США, рост ставок может начаться уже в 2023 году (против 2024 года ранее), при этом за 2023 год ставка может быть поднята дважды. ФРС США существенно повысил прогнозы по инфляции на 2021 год (3,4%, что на целый процентный пункт выше прогноза марта в 2,4%), однако прогнозы на 2022 и 2023 остались без существенных изменений. Хотя Пауэлл по-прежнему считает, что ценовое давление носит «временный характер», теперь, возможно, потребуются некоторые утешительные цифры, чтобы успокоить инвесторов. Текущая программа QE также осталась без изменения, однако глава ФРС отметил в ходе пресс-конференции, что комитет начал "обсуждение об обсуждении" сворачивания программы покупки активов, подчеркнув, что рынки будут оповещены заранее.

Основными ключевыми показателями, на которые по-прежнему ориентируется ФРС при реализации своей политики, остаются долгосрочная инфляция и состояние рынка труда. Согласно последнему отчету JOLTS, количество открытых рабочих вакансий выросло до рекордных 9,3 млн в апреле на фоне открытия экономики США и ослабления ограничений, однако около 3,5 млн американцев по-прежнему получают еженедельные пособия по безработице, и более 9 млн до сих пор остаются без работы. Таким образом, в США наблюдаются одновременно и высокая безработица, и дефицит рабочей силы, это объясняется целым комплексом причин, в числе которых не последнюю роль играют антикризисные пособия американцам. Отметим, что существенная часть пособий по безработице в стране перестанет выдаваться лишь ближе к середине-концу лета.

Европейские фондовые индексы также показали недельное снижение, обновив минимумы за несколько недель. Так, панъевропейский индекс STOXX 600 упал на 1,2% за неделю, немецкий DAX и британский FTSE 100 закрылись с понижением на 1,6%, а французский индекс CAC40 снизился на 0,5%.

На текущей неделе инвесторы продолжат обсуждать сдвиг в политике ФРС США и его последствия для рынков. В этом контексте интерес представляют комментарии главы ФРС Дж. Пауэлла во вторник в ходе выступления перед подкомитетом Палаты представителей по коронавирусному кризису.

Кроме того, в течение недели ожидается несколько других выступлений от официальных представителей ФРС.

Из макроэкономических отчетов отметим публикацию данных о личных доходах и расходах в США за май, которые содержат базовый индекс цен на товары для личного потребления, а также данных о продажах нового и вторичного жилья, заказах на товары длительного пользования, индексов активности в производственном секторе и секторе услуг, а также традиционный недельный отчет о первичных заявках на пособие по безработице.

Судебный комитет Палаты представителей США проголосует на неделе по пакету антимонопольных законопроектов, которые затрагивают компании с рыночной капитализацией от 600 млрд долларов США и от 50 млн активных пользователей в месяц или 100 тысяч активных бизнес-пользователей в месяц в США. В числе таких компаний, в частности, Apple, Amazon, Facebook и Google, и отчасти Microsoft.

Динамика индекса S&P 500

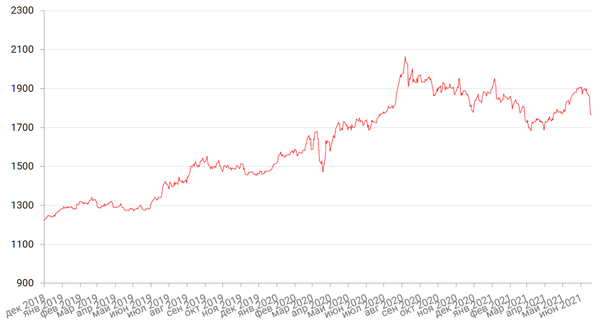

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США завершил неделю ростом на 1,8%, продемонстрировав самый сильный недельный рост с сентября благодаря «ястребиной» риторике ФРС США.

Евро по итогам прошедшей недели потерял по отношению к доллару около 1,2% на фоне обновленного графика прогнозов ФРС США по ставке и ожиданий ускоренного сворачивания программы ликвидности со стороны монетарных властей. Эксперты не ждут аналогичных действий от ЕЦБ до 2024 г. Дальнейшее падение пары евро/доллар в ближайшее время также может быть обусловлено макроэкономическими новостями, если PMI еврозоны и Великобритании не оправдают ожиданий инвесторов.

Биткоин на минувшей неделе упал на 4,1%, последовав за фондовыми рынками после заявления ФРС. Несмотря на то, что многие инвесторы и рассматривают биткоин как средство хеджирования инфляции, вследствие того, что его относят к категории рисковых активов, ужесточение монетарной политики может приводить к его падению. Кроме того, исторически биткоин показывает обратную корреляцию с долларом, что также послужило причиной падения биткоина на прошлой неделе. Вначале текущей недели биткоин просел еще почти на 10% на очередной порции новостей о борьбе Пекина с криптовалютами. Напомним, что на Китай приходится более половины мирового производства биткоинов. Третий по величине банк Китая, Agricultural Bank of China, подтвердил, что не позволит использовать свои сервисы для транзакций с биткоином или другими криптовалютами. Новость последовала за сообщением в Global Times о том, что власти юго-западной провинции Сычуань выпустили указание закрыть проекты по добыче криптовалюты.

Валюты развивающихся рынков также пострадали от изменения риторики ФРС США.

Рубль на минувшей неделе потерял к доллару США 1% стоимости, но укрепился к евро даже более чем на 1%. В основе такой динамики, на наш взгляд, стало коррекционное движение после недавнего значительного роста, которое было усилено укреплением доллара США после некоторого сдвига политики ФРС в сторону более скорого ужесточения, чем планировалось ранее, а также появлением в повестке дня санкционной тематики. Советник президента США Джейк Салливан сообщил, что Вашингтон готовит новые санкции в отношении Москвы, связанные с отравлением оппозиционного политика Алексея Навального. Отметим, что эти санкции не должны быть новостью для рынка. Второй этап санкций оговорен в законе США, регулирующем действия властей в случае применения химического оружия. После недавней встречи двух президентов наш базовый сценарий предполагает, что новые санкции не будут жесткими, иначе это поставило бы под вопрос перспективу реализации достигнутых договоренностей и возможных надежд обеих сторон на нормализацию отношений.

Если исключить геополитический фактор, то следующим основным риском для рубля является уход инвесторов в качество на фоне постепенного ужесточения монетарной политики ФРС. В таких условиях развивающиеся рынки и их валюты, как правило, испытывают давление.

Если наши прогнозы окажутся верными, то мы не ожидаем дальнейшего сильного ослабления рубля. Актуальный диапазон на ближайшее время 72-74 руб. за $1.

Динамика индекса доллара США

Динамика пары RUB/USD

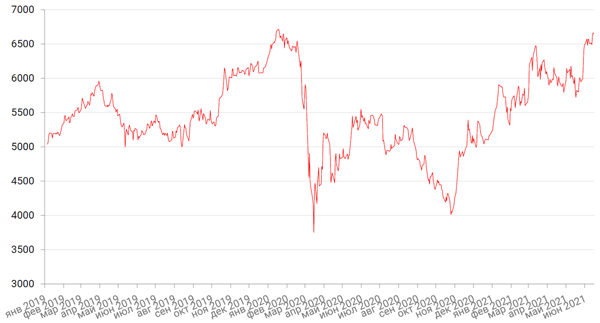

Цены на нефть сорта Brent на минувшей неделе выросли на 1,13%, однако испытывали давление с середины недели на фоне усиления доллара после заседания ФРС в среду. Тем не менее, высокий спрос на энергоресурсы ввиду вступающего в силу автосезона в США и активизации авиапутешествий на фоне роста темпов вакцинации выступают поддержкой для нефтяного рынка. Кроме того, президентские выборы в Иране, закончившиеся избранием ставленника духовного лидера Ирана Хомейни и яростного противника Запада – председателя Верховного суда Эбрахима Раиси, делают перспективу возвращения на глобальный рынок иранской нефти несколько менее реальной, поскольку переговоры с западными странами затягиваются.

В свою очередь предстоящий отчет по изменению запасов нефти в США, который выйдет в среду, также может скорректировать цены на нефть на текущей неделе. В дополнение участники рынка продолжают следить за ситуацией в Атлантике, где тропический шторм «Клодетт» продолжает укрепляться и может привести к закрытию нефтеперерабатывающих предприятий и платформ на берегу Мексиканского залива.

Цены на золото на прошлой неделе упали на 6,04% и закрыли неделю на отметке 1764,16 долл. США за тройскую унцию. Несмотря на то что золото исторически считалось наилучшим инструментом хеджирования инфляции (которая ожидается в размере 3,4% в 2021 г.), его распродажа может быть связана с опасениями инвесторов более раннего по сравнению с ожиданиями повышения ставки центральным банком США (а соответственно потенциально роста реальной доходности) и возможности скорого сворачивания программы покупки активов.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США на прошлой неделе снизилась на 1 б.п. до 1,44% годовых. В начале текущей недели бенчмарковая доходность опускалась ниже 1,40% до 4-месячного минимума 1,3526%, а доходность 30-летних облигаций Казначейства США впервые с февраля опустилась ниже 2% до минимума на уровне 1,9259%, рядом с 200-дневной скользящей средней (1,9198%).

Так рынок бондов реагирует на последнее заседание ФРС США, одними из основных итогов которого стало повышение прогноза инфляции до 3,4% и корректировка графика прогнозов по ставке dot-plot с указанием на два повышения уже в 2023 г. вместо ранее прогнозируемого 2024 года.

Ожидания более раннего по сравнению с ожиданиями ужесточения монетарной политики ФРС привели также к сокращению спреда доходностей 5-ти и 30-летних казначейских облигаций до минимального уровня в 2021 г.

На развивающихся рынках сдвиг в ожиданиях ФРС относительно ставки вызвали достаточно резкую реакцию. Спреды расширились, а доходности бенчмарков снизились на 5-15 б.п. Интересно, что российские бумаги были одними из немногих исключений, что объясняется, вероятно, улучшением геополитического фона для России, более раннего начала повышения ставок, а также снижением объёма заимствований. Доходность 10-летних бумаг снизилась до 7,02% годовых (-8 б.п.). Однако тренд ухода в качество, спровоцированный ожиданиями ужесточения монетарной политики в США, может в ближайшем будущем оказывать давление и на этот сегмент рынка.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российский фондовый рынок по итогам прошедшей недели скорректировался на фоне завершения саммита президентов США и России, который не принес особых сюрпризов, а также в результате формирования тренда ухода в качество после изменения риторики ФРС США в сторону более «ястребиного» подхода к монетарной политике. Индекс Мосбиржи снизился на 1% за неделю, но удержался у психологически значимой отметки 3800 пунктов. Индекс РТС упал на 1,9%.

Среди аутсайдеров недели лидировали бумаги металлургического сектора, снижающиеся в результате заметной просадки товарных рынков. Акции Северстали провалились на 6,6%, бумаги Норникеля снизились на 4,8%, акции Алроса подешевели на 2,8%. Слабые результаты показали и большинство акций нефтегазового сектора, за исключением Лукойла, акции которого подросли за недели на 2,2%. Финансовый сектор во главе с акциями Cбербанка (-1,2%) также показал просадку.

Президентский саммит в Женеве в целом прошел в русле ожиданий – умеренно-позитивно, возможно, даже чуть более позитивно с внешней стороны, чем ожидалось. Учитывая серьезные разногласия сторон и тот низкий уровень, на котором находятся отношения между Россией и США, на саммите были достигнуты максимально возможные договоренности. Президенты продемонстрировали, по крайней мере внешне, настрой на улучшение отношений. При этом президент Байден отметил, что успех переговоров можно будет оценить только спустя полгода, когда слова будут проверены действиями.

На этой неделе санкционная тематика вновь вышла на первый план, поскольку в пятницу представитель администрации президента Байдена сообщил о введении нового пакета санкций в отношении России. Однако это событие не должно быть сюрпризом для рынка, поскольку второй этап санкций за применение химического оружия обязателен по американскому законодательству. Другое дело, что это повышает неопределенность, поскольку президент США должен выбрать три из шести санкционных мер, среди которых есть как более мягкие, так и достаточно жесткие. Однако в свете последнего саммита мы в нашем базовом сценарии не ожидаем жестких санкций, поскольку это поставило бы под удар все достигнутые на саммите договоренности. Судя по всему, рынок придерживается аналогичной точки зрения. Поэтому главным риском на данный момент для российских акций является глобальный тренд ухода от рисков, связанный с новыми вводными относительно политики ФРС США.

Динамика индекса Мосбиржи

Динамика акций Лукойла

https://generalinvest.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️Итоги президентского саммита в Женеве

▫️Новый пакет санкций в отношении России.

Международные фондовые рынки

По итогам прошедшей недели большинство глобальных индексов закрылись в минусе, завершив худшую неделю с февраля под влиянием заседания ФРС США. Американский индекс Dow Jones Industrial Average упал на 3,5% за неделю, S&P 500 снизился на 1,9%, а Nasdaq Composite упал на 0,3%. Отрасли, которые лидировали на рынке в течение всего года, показали худшие результаты за неделю. Так, финансовый сектор и сектор материалов потеряли более чем по 6%, энергоносители - более 5%, сырьевые бумаги также снизились в цене на слабых товарных рынках.

Ключевым событием прошедшей недели стало заседание Федеральной Резервной Системы США. Несмотря на отсутствие значимых изменений монетарной политики, прогнозы участников FOMC оказались более “ястребиными” нежели ожидали участники рынка. Согласно обновленному графику прогнозных значений ставки ФРС США, рост ставок может начаться уже в 2023 году (против 2024 года ранее), при этом за 2023 год ставка может быть поднята дважды. ФРС США существенно повысил прогнозы по инфляции на 2021 год (3,4%, что на целый процентный пункт выше прогноза марта в 2,4%), однако прогнозы на 2022 и 2023 остались без существенных изменений. Хотя Пауэлл по-прежнему считает, что ценовое давление носит «временный характер», теперь, возможно, потребуются некоторые утешительные цифры, чтобы успокоить инвесторов. Текущая программа QE также осталась без изменения, однако глава ФРС отметил в ходе пресс-конференции, что комитет начал "обсуждение об обсуждении" сворачивания программы покупки активов, подчеркнув, что рынки будут оповещены заранее.

Основными ключевыми показателями, на которые по-прежнему ориентируется ФРС при реализации своей политики, остаются долгосрочная инфляция и состояние рынка труда. Согласно последнему отчету JOLTS, количество открытых рабочих вакансий выросло до рекордных 9,3 млн в апреле на фоне открытия экономики США и ослабления ограничений, однако около 3,5 млн американцев по-прежнему получают еженедельные пособия по безработице, и более 9 млн до сих пор остаются без работы. Таким образом, в США наблюдаются одновременно и высокая безработица, и дефицит рабочей силы, это объясняется целым комплексом причин, в числе которых не последнюю роль играют антикризисные пособия американцам. Отметим, что существенная часть пособий по безработице в стране перестанет выдаваться лишь ближе к середине-концу лета.

Европейские фондовые индексы также показали недельное снижение, обновив минимумы за несколько недель. Так, панъевропейский индекс STOXX 600 упал на 1,2% за неделю, немецкий DAX и британский FTSE 100 закрылись с понижением на 1,6%, а французский индекс CAC40 снизился на 0,5%.

На текущей неделе инвесторы продолжат обсуждать сдвиг в политике ФРС США и его последствия для рынков. В этом контексте интерес представляют комментарии главы ФРС Дж. Пауэлла во вторник в ходе выступления перед подкомитетом Палаты представителей по коронавирусному кризису.

Кроме того, в течение недели ожидается несколько других выступлений от официальных представителей ФРС.

Из макроэкономических отчетов отметим публикацию данных о личных доходах и расходах в США за май, которые содержат базовый индекс цен на товары для личного потребления, а также данных о продажах нового и вторичного жилья, заказах на товары длительного пользования, индексов активности в производственном секторе и секторе услуг, а также традиционный недельный отчет о первичных заявках на пособие по безработице.

Судебный комитет Палаты представителей США проголосует на неделе по пакету антимонопольных законопроектов, которые затрагивают компании с рыночной капитализацией от 600 млрд долларов США и от 50 млн активных пользователей в месяц или 100 тысяч активных бизнес-пользователей в месяц в США. В числе таких компаний, в частности, Apple, Amazon, Facebook и Google, и отчасти Microsoft.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США завершил неделю ростом на 1,8%, продемонстрировав самый сильный недельный рост с сентября благодаря «ястребиной» риторике ФРС США.

Евро по итогам прошедшей недели потерял по отношению к доллару около 1,2% на фоне обновленного графика прогнозов ФРС США по ставке и ожиданий ускоренного сворачивания программы ликвидности со стороны монетарных властей. Эксперты не ждут аналогичных действий от ЕЦБ до 2024 г. Дальнейшее падение пары евро/доллар в ближайшее время также может быть обусловлено макроэкономическими новостями, если PMI еврозоны и Великобритании не оправдают ожиданий инвесторов.

Биткоин на минувшей неделе упал на 4,1%, последовав за фондовыми рынками после заявления ФРС. Несмотря на то, что многие инвесторы и рассматривают биткоин как средство хеджирования инфляции, вследствие того, что его относят к категории рисковых активов, ужесточение монетарной политики может приводить к его падению. Кроме того, исторически биткоин показывает обратную корреляцию с долларом, что также послужило причиной падения биткоина на прошлой неделе. Вначале текущей недели биткоин просел еще почти на 10% на очередной порции новостей о борьбе Пекина с криптовалютами. Напомним, что на Китай приходится более половины мирового производства биткоинов. Третий по величине банк Китая, Agricultural Bank of China, подтвердил, что не позволит использовать свои сервисы для транзакций с биткоином или другими криптовалютами. Новость последовала за сообщением в Global Times о том, что власти юго-западной провинции Сычуань выпустили указание закрыть проекты по добыче криптовалюты.

Валюты развивающихся рынков также пострадали от изменения риторики ФРС США.

Рубль на минувшей неделе потерял к доллару США 1% стоимости, но укрепился к евро даже более чем на 1%. В основе такой динамики, на наш взгляд, стало коррекционное движение после недавнего значительного роста, которое было усилено укреплением доллара США после некоторого сдвига политики ФРС в сторону более скорого ужесточения, чем планировалось ранее, а также появлением в повестке дня санкционной тематики. Советник президента США Джейк Салливан сообщил, что Вашингтон готовит новые санкции в отношении Москвы, связанные с отравлением оппозиционного политика Алексея Навального. Отметим, что эти санкции не должны быть новостью для рынка. Второй этап санкций оговорен в законе США, регулирующем действия властей в случае применения химического оружия. После недавней встречи двух президентов наш базовый сценарий предполагает, что новые санкции не будут жесткими, иначе это поставило бы под вопрос перспективу реализации достигнутых договоренностей и возможных надежд обеих сторон на нормализацию отношений.

Если исключить геополитический фактор, то следующим основным риском для рубля является уход инвесторов в качество на фоне постепенного ужесточения монетарной политики ФРС. В таких условиях развивающиеся рынки и их валюты, как правило, испытывают давление.

Если наши прогнозы окажутся верными, то мы не ожидаем дальнейшего сильного ослабления рубля. Актуальный диапазон на ближайшее время 72-74 руб. за $1.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 1,13%, однако испытывали давление с середины недели на фоне усиления доллара после заседания ФРС в среду. Тем не менее, высокий спрос на энергоресурсы ввиду вступающего в силу автосезона в США и активизации авиапутешествий на фоне роста темпов вакцинации выступают поддержкой для нефтяного рынка. Кроме того, президентские выборы в Иране, закончившиеся избранием ставленника духовного лидера Ирана Хомейни и яростного противника Запада – председателя Верховного суда Эбрахима Раиси, делают перспективу возвращения на глобальный рынок иранской нефти несколько менее реальной, поскольку переговоры с западными странами затягиваются.

В свою очередь предстоящий отчет по изменению запасов нефти в США, который выйдет в среду, также может скорректировать цены на нефть на текущей неделе. В дополнение участники рынка продолжают следить за ситуацией в Атлантике, где тропический шторм «Клодетт» продолжает укрепляться и может привести к закрытию нефтеперерабатывающих предприятий и платформ на берегу Мексиканского залива.

Цены на золото на прошлой неделе упали на 6,04% и закрыли неделю на отметке 1764,16 долл. США за тройскую унцию. Несмотря на то что золото исторически считалось наилучшим инструментом хеджирования инфляции (которая ожидается в размере 3,4% в 2021 г.), его распродажа может быть связана с опасениями инвесторов более раннего по сравнению с ожиданиями повышения ставки центральным банком США (а соответственно потенциально роста реальной доходности) и возможности скорого сворачивания программы покупки активов.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США на прошлой неделе снизилась на 1 б.п. до 1,44% годовых. В начале текущей недели бенчмарковая доходность опускалась ниже 1,40% до 4-месячного минимума 1,3526%, а доходность 30-летних облигаций Казначейства США впервые с февраля опустилась ниже 2% до минимума на уровне 1,9259%, рядом с 200-дневной скользящей средней (1,9198%).

Так рынок бондов реагирует на последнее заседание ФРС США, одними из основных итогов которого стало повышение прогноза инфляции до 3,4% и корректировка графика прогнозов по ставке dot-plot с указанием на два повышения уже в 2023 г. вместо ранее прогнозируемого 2024 года.

Ожидания более раннего по сравнению с ожиданиями ужесточения монетарной политики ФРС привели также к сокращению спреда доходностей 5-ти и 30-летних казначейских облигаций до минимального уровня в 2021 г.

На развивающихся рынках сдвиг в ожиданиях ФРС относительно ставки вызвали достаточно резкую реакцию. Спреды расширились, а доходности бенчмарков снизились на 5-15 б.п. Интересно, что российские бумаги были одними из немногих исключений, что объясняется, вероятно, улучшением геополитического фона для России, более раннего начала повышения ставок, а также снижением объёма заимствований. Доходность 10-летних бумаг снизилась до 7,02% годовых (-8 б.п.). Однако тренд ухода в качество, спровоцированный ожиданиями ужесточения монетарной политики в США, может в ближайшем будущем оказывать давление и на этот сегмент рынка.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российский фондовый рынок по итогам прошедшей недели скорректировался на фоне завершения саммита президентов США и России, который не принес особых сюрпризов, а также в результате формирования тренда ухода в качество после изменения риторики ФРС США в сторону более «ястребиного» подхода к монетарной политике. Индекс Мосбиржи снизился на 1% за неделю, но удержался у психологически значимой отметки 3800 пунктов. Индекс РТС упал на 1,9%.

Среди аутсайдеров недели лидировали бумаги металлургического сектора, снижающиеся в результате заметной просадки товарных рынков. Акции Северстали провалились на 6,6%, бумаги Норникеля снизились на 4,8%, акции Алроса подешевели на 2,8%. Слабые результаты показали и большинство акций нефтегазового сектора, за исключением Лукойла, акции которого подросли за недели на 2,2%. Финансовый сектор во главе с акциями Cбербанка (-1,2%) также показал просадку.

Президентский саммит в Женеве в целом прошел в русле ожиданий – умеренно-позитивно, возможно, даже чуть более позитивно с внешней стороны, чем ожидалось. Учитывая серьезные разногласия сторон и тот низкий уровень, на котором находятся отношения между Россией и США, на саммите были достигнуты максимально возможные договоренности. Президенты продемонстрировали, по крайней мере внешне, настрой на улучшение отношений. При этом президент Байден отметил, что успех переговоров можно будет оценить только спустя полгода, когда слова будут проверены действиями.

На этой неделе санкционная тематика вновь вышла на первый план, поскольку в пятницу представитель администрации президента Байдена сообщил о введении нового пакета санкций в отношении России. Однако это событие не должно быть сюрпризом для рынка, поскольку второй этап санкций за применение химического оружия обязателен по американскому законодательству. Другое дело, что это повышает неопределенность, поскольку президент США должен выбрать три из шести санкционных мер, среди которых есть как более мягкие, так и достаточно жесткие. Однако в свете последнего саммита мы в нашем базовом сценарии не ожидаем жестких санкций, поскольку это поставило бы под удар все достигнутые на саммите договоренности. Судя по всему, рынок придерживается аналогичной точки зрения. Поэтому главным риском на данный момент для российских акций является глобальный тренд ухода от рисков, связанный с новыми вводными относительно политики ФРС США.

Динамика индекса Мосбиржи

Динамика акций Лукойла

https://generalinvest.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter