7 июля 2021 ИХ "Финам" | НЛМК

Группа НЛМК - крупнейшая в Российской Федерации металлургическая компания, с активами в России, Европейском союзе (ЕС) и США. Мощности компании по производству стали превышают 17 млн тонн в год.

Мы повышаем рекомендацию до "Покупать" по акциям ПАО "НЛМК". Наша новая оценка соответствует целевой цене 267,1 руб. до середины 2022 г. Потенциал роста к текущей цене составляет 16,3%.

НЛМК входит в число наиболее эффективных производителей с широким портфелем стальной продукции и высокой степенью обеспеченности ресурсами.

НЛМК поддерживает низкий уровень долговой нагрузки и высокий уровень квартальных дивидендных выплат. Годовая дивидендная доходность акций НЛМК - одна из самых высоких в отрасли.

Введение временных экспортных пошлин окажет негативное влияние на результаты компании, что отразилось в пересмотре целевой цены.

Мы считаем, что это влияние будет компенсировано более высокими, чем ожидалось, ценами на продукцию компании. После снижения стоимости акций НЛМК это позволяет нам повысить рекомендацию по ним до "Покупать".

Факторы привлекательности

НЛМК является одним из бенефициаров циклического роста металлургического рынка, поддерживаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса.

Группа НЛМК имеет прочные позиции в сталелитейной отрасли. По данным за 2020 г., на нее приходится около 19% в мировом производстве слябов и 11% европейского рынка толстого листа. В России на НЛМК приходится около 20% производства стали, около 13% горячекатаного и около 20% холоднокатаного проката, 18% сортового проката и 19% метизов.

Группа НЛМК в высокой степени обеспечена собственным сырьем и энергоресурсами. Самообеспеченность в железорудном сырье составляет 100%, в коксе - 100%, а в металлоломе - 65%, в электроэнергии - 65%. Благодаря самообеспеченности в основных сырьевых материалах, энергии и высокой технологической оснащенности НЛМК входит в число самых эффективных и прибыльных производителей стали в мире.

Бизнес компании удачно структурирован в географическом плане. Добыча сырья и производство стали в группе НЛМК сосредоточены в низкозатратных регионах, а изготовление конечной продукции осуществляется в непосредственной близости от основных потребителей.

Компания имеет диверсифицированный продуктовый портфель, обеспечивающий лидерство на локальных рынках и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов.

Универсальный состав производственных мощностей и гибкая сбытовая стратегия позволяют НЛМК корректировать производственную программу в зависимости от состояния рынка.

Группа в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов.

В 2020 г. группа НЛМК вошла в топ-5 рейтинга конкурентоспособности международных металлургических компаний, подготовленного аналитическим агентством World Steel Dynamics.

Факторы риска

Основным для НЛМК краткосрочным риском сегодня является реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа вводятся временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины. Эта специфическая часть пошлины составит для окатышей и железорудного концентрата $ 54 за тонну, для плоского горячекатаного проката и арматуры - $ 115, для холоднокатаного проката и проволоки - $ 133, для нержавеющей стали и ферросплавов - $ 150. Несмотря на значительную долю зарубежных продаж, эта пошлина будет иметь ограниченное негативное влияние на результаты НЛМК. Поскольку более 40% прокатных мощностей компании находится за рубежом, по нашей оценке, под пошлины попадает порядка 35% продаж. Пошлины за 2021 г. могут составить около 5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь. В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании.

Среднесрочный риск связан с введением так называемого "углеродного" налога в ЕС - одном из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2.

В более долгосрочной перспективе перед металлургами маячит новая модернизация. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, связанную с отказом от использования угля. Расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии, переход на использование водорода, на другие технологии, которые могут появиться со временем. Как минимум - технологии улавливания углерода, его хранения и утилизации. Все это через несколько лет потребует от отрасли больших инвестиций. Компании снова начнут увеличивать капитальные затраты, наращивать долговую нагрузку и снижать дивидендные выплаты.

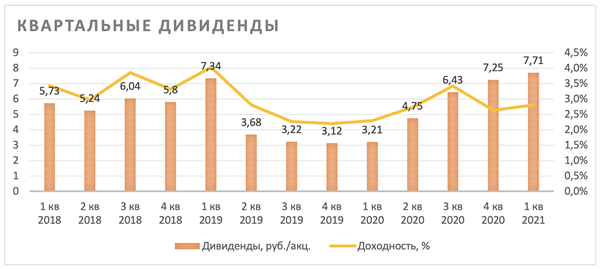

Дивиденды

Действуя в интересах основного акционера и распределяя выплаты на ежеквартальной основе, НЛМК обеспечивает хорошую дивидендную доходность по своим акциям. Обновленная дивидендная политика НЛМК предполагает ежеквартальную выплату на дивиденды 100% свободного денежного потока, если соотношение "Чистый долг / EBITDA" ниже или равно 1,0x, и 50% свободного денежного потока, если соотношение "Чистый долг / EBITDA" выше 1,0x. При этом для расчета свободного денежного потока в целях выплаты дивидендов компания использует нормализированный показатель инвестиций в сумме $ 700 млн в год, даже если фактические инвестиции будут выше этого уровня.

По результатам четырех кварталов 2019 г. акционеры НЛМК получили в совокупности 17,36 руб. на акцию. Общая сумма дивидендов за 9 мес. 2020 г. составила 14,39 руб. на одну акцию. Дивиденды за 4-й кв. 2020 г. утверждены в размере 7,25 руб. на одну акцию.

По результатам 1-го кв. 2021 г. решено выплатить по 7,71 руб. на одну акцию. Реестр на получение дивидендов закрыт 23 июня 2021 г. Доходность составила 2,98%.

Операционные и финансовые показатели

Группа НЛМК опубликовала сильную операционную и финансовую отчетность за 1-й кв. 2021 г. Операционные данные отразили восстановление загрузки производственных мощностей после завершения реконструкции конвертерного производства НЛМК в 4-м кв. 2020 г. Выплавка стали, без учета долей в европейских активах, увеличилась на 11,5% в квартальном и снизилась на 4,4% в годовом сравнении.

Европейские предприятия объединены под эгидой NLMK Belgium Holdings SA (NBH), которым группа НЛМК владеет в равных долях (по 49%) совместно с бельгийской государственной компанией SOGEPA. Операционные результаты NBH не консолидируются в отчетности группы, доля в них отражается отдельно.

Несмотря на рост производства, консолидированные продажи группы в физическом объеме снизились на 7,4% кв/кв и 13,3% г/г. Отчасти это объясняется увеличением внутренних поставок слябов на НЛМК США, а отчасти данные отражают накопление запасов в портах Черного моря из-за неблагоприятных погодных условий на конец квартала и, следовательно, перейдут в результаты второго квартала.

Ценовая динамика на рынке стального проката нивелировала снижение объемов продаж и обеспечила компании рост финансовых показателей.

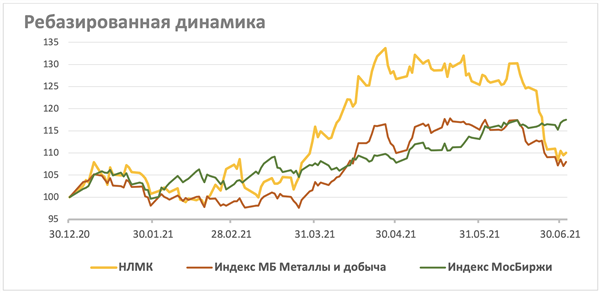

Акции на фондовом рынке

Падение котировок, вызванное введением экспортных пошлин, ликвидировало отрыв акций НЛМК от фондовых индексов, обеспеченный ростом цены на металлургическую продукцию. С начала года стоимость акций НЛМК выросла на 10,0%. За это время отраслевой индекс "Металлы и добыча" прибавил 8,0%, а индекс МосБиржи поднялся на 17,5%.

Техническая картина

На недельном графике котировок акций НЛМК мы видим ценовую коррекцию до ближайшего уровня поддержки, который сформирован в районе 225 руб. Возврат в сторону 275 руб. пока выглядит более вероятным, чем продолжение падения до сильного уровня поддержки в районе 185 руб.

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter