26 июля 2021 | ММК Козлов Юрий

🧮 Помимо НЛМК и Северстали свою финансовую отчётность по МСФО представил и ММК, для которого тоже 2 кв. 2021 года стал, пожалуй, самым успешным в новейшей истории:

📈 Резкий рост спроса на сталь, на фоне восстановления мировой экономики от постковидных явлений, в отсутствии сопоставимого роста предложения, вызвал небывалый дефицит на рынке стали и космический взлёт цен. А потому коррекцию, которую мы сейчас наблюдаем во фьючерсах стали, я воспринимаю как закономерное и ожидаемое охлаждение рынка. Как известно, деревья не растут до небес ©

В отношении вводимых российским правительством экспортных пошлин ММК не спешит паниковать и считает их влияние ограниченным. А вот ралли на рынке железной руды тревожит руководство магнитогорского комбината куда больше, учитывая низкий уровень вертикальной интеграции (по сравнению с НЛМК и Северсталью) и необходимость в покупке сырья извне.

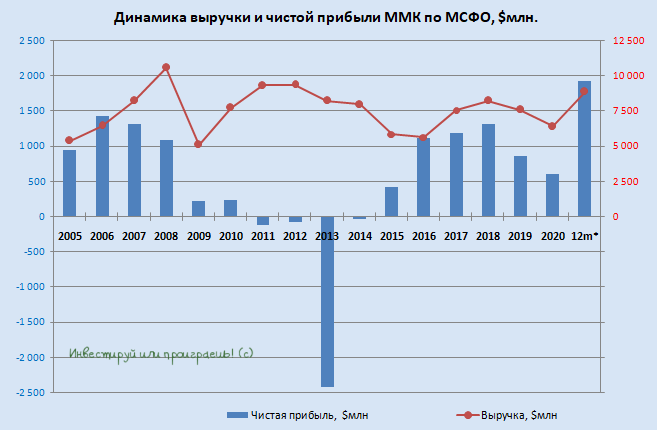

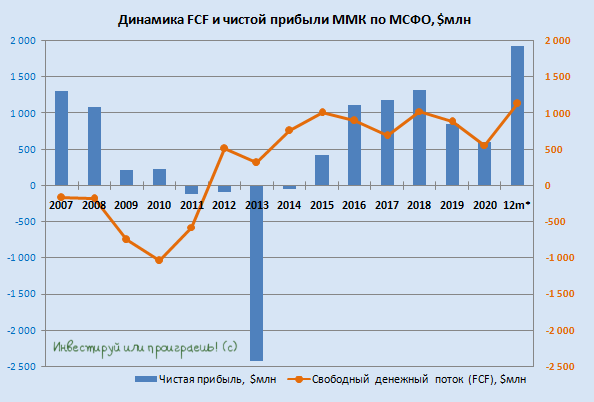

📈 Тем не менее, пока всё у ММК прекрасно: по итогам 2 кв. 2021 года выручка компании выросла на 49% (кв/кв) до $3,26 млрд (на фоне положительной динамики производственных показателей), EBITDA практически удвоился за минувшие три месяца, достигнув рекордных $1,4 млрд, а свободный денежный поток (FCF) взлетел на 336% до $545 млн.

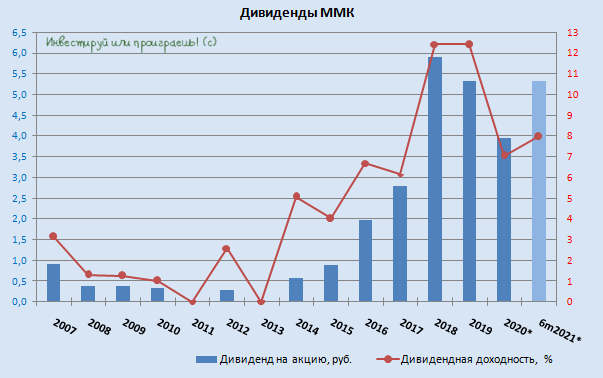

💰 Нулевая долговая нагрузка позволила менеджменту ММК рекомендовать направить акционерам в качестве дивидендов за 2 кв. 2021 года весь FCF, что эквивалентно 3,53 руб. на акцию с квартальной доходностью 5,3%. Таким образом, с учётом промежуточных выплат за первый квартал, по итогам полугодия размер дивидендов составит 5,33 руб. с полугодовой ДД на уровне 8,0%:

👉 Котировки акций ММК находятся вблизи своих исторических максимумов, чуть ниже уровня 70 руб. за штуку. Складывается всё большее впечатление, что мы находимся где-то в верхней точке цикла, а потому по текущим ценникам я бы не рекомендовал становиться долгосрочным акционером — при работе с сырьевыми компаниями надо искать точки для входа в нижней части цикла, когда рынками правят уныние и кризис. А сейчас напротив — жирные времена, рекордные результаты и сочные дивиденды.

Акционером ММК я не являюсь, а вот НЛМК и Северсталь в своём инвестиционном портфеле держу, однако по мере роста котировок планирую и дальше сокращать позиции в этих бумагах. Фиксируя прибыль ещё никто не обанкротился ©

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

📈 Резкий рост спроса на сталь, на фоне восстановления мировой экономики от постковидных явлений, в отсутствии сопоставимого роста предложения, вызвал небывалый дефицит на рынке стали и космический взлёт цен. А потому коррекцию, которую мы сейчас наблюдаем во фьючерсах стали, я воспринимаю как закономерное и ожидаемое охлаждение рынка. Как известно, деревья не растут до небес ©

В отношении вводимых российским правительством экспортных пошлин ММК не спешит паниковать и считает их влияние ограниченным. А вот ралли на рынке железной руды тревожит руководство магнитогорского комбината куда больше, учитывая низкий уровень вертикальной интеграции (по сравнению с НЛМК и Северсталью) и необходимость в покупке сырья извне.

📈 Тем не менее, пока всё у ММК прекрасно: по итогам 2 кв. 2021 года выручка компании выросла на 49% (кв/кв) до $3,26 млрд (на фоне положительной динамики производственных показателей), EBITDA практически удвоился за минувшие три месяца, достигнув рекордных $1,4 млрд, а свободный денежный поток (FCF) взлетел на 336% до $545 млн.

💰 Нулевая долговая нагрузка позволила менеджменту ММК рекомендовать направить акционерам в качестве дивидендов за 2 кв. 2021 года весь FCF, что эквивалентно 3,53 руб. на акцию с квартальной доходностью 5,3%. Таким образом, с учётом промежуточных выплат за первый квартал, по итогам полугодия размер дивидендов составит 5,33 руб. с полугодовой ДД на уровне 8,0%:

👉 Котировки акций ММК находятся вблизи своих исторических максимумов, чуть ниже уровня 70 руб. за штуку. Складывается всё большее впечатление, что мы находимся где-то в верхней точке цикла, а потому по текущим ценникам я бы не рекомендовал становиться долгосрочным акционером — при работе с сырьевыми компаниями надо искать точки для входа в нижней части цикла, когда рынками правят уныние и кризис. А сейчас напротив — жирные времена, рекордные результаты и сочные дивиденды.

Акционером ММК я не являюсь, а вот НЛМК и Северсталь в своём инвестиционном портфеле держу, однако по мере роста котировок планирую и дальше сокращать позиции в этих бумагах. Фиксируя прибыль ещё никто не обанкротился ©

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter