За последние пару лет некоторое количество моих знакомых обзавелись детьми, многие из них рожали в клинике "Мать и Дитя". Именно так у меня появилась "на радарах" данная компания. Давайте вместе посмотрим, каков баланс у компании, из чего состоит выручка и есть ли сейчас идея в бумаге.

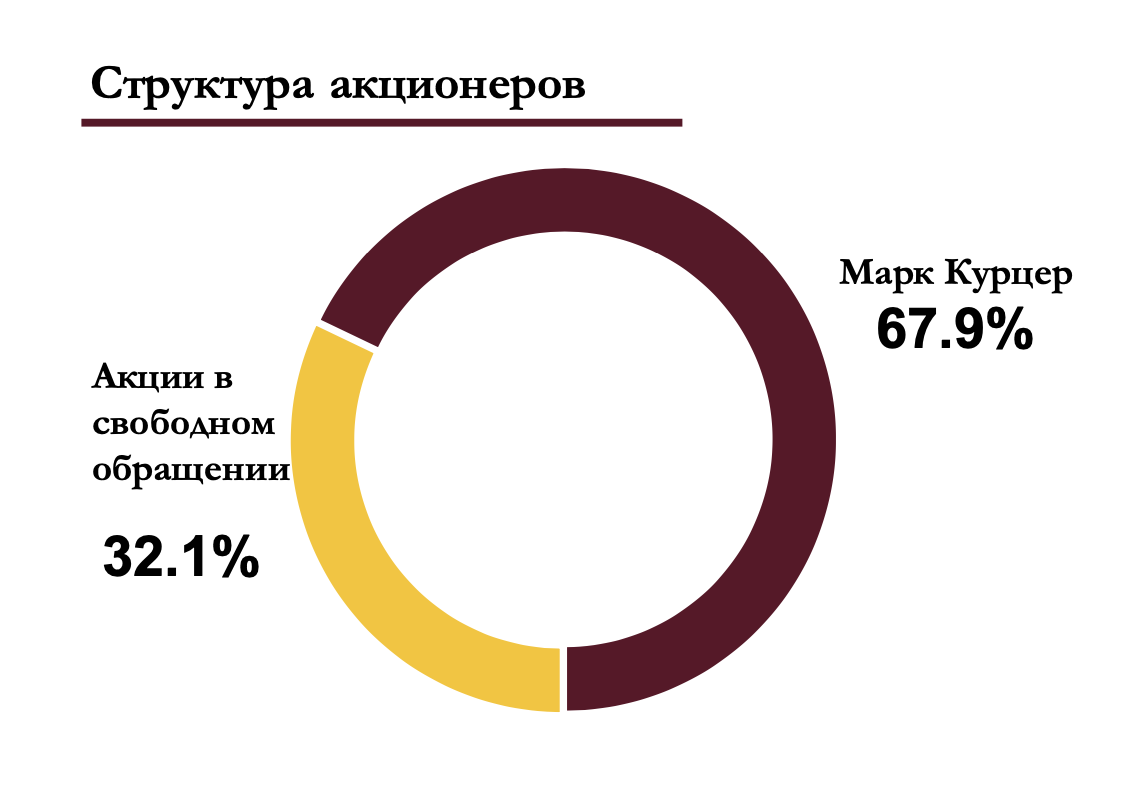

Первое, что меня интересовало - структура акционеров.

Акций в свободном обращении достаточно, чтобы в будущем попасть в какой-нибудь индекс. Смущает в такой структуре наличие одного мажоритарного акционера, который может в какой-то момент пойти нам, минорам, в противовес, так как его интересы не будут совпадать (частая история - "CAPEX на развитие бизнеса для мажоритария или дивидиенды" для миноритариев) с нашими.

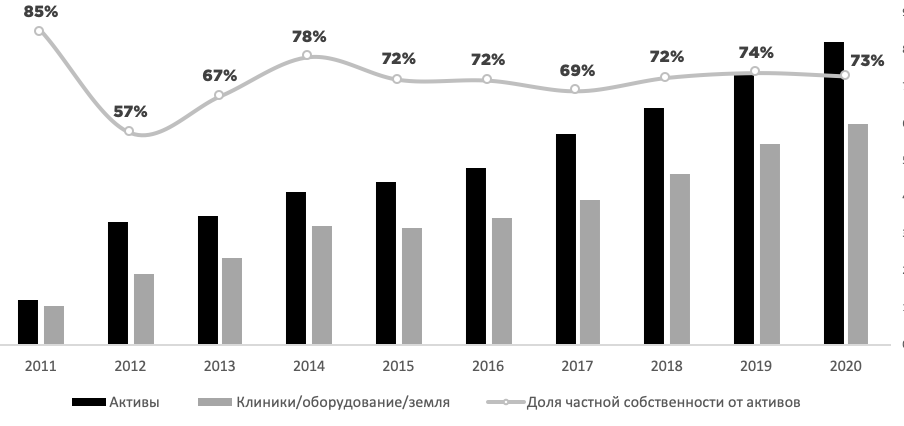

Второе, что было интересно - активы компании, ибо это не классический для России сырьевой бизнес или, например, ИТ-компания, где много "воздуха" на балансе в виде патентов или прочей интеллектуальной собственности.

Оказалось, что внутри активов бОльшая доля - клиники, оборудования и земельный банк, такой расклад меня устроил. Видится, что это не раздутая "пустышка" без реальных активов.

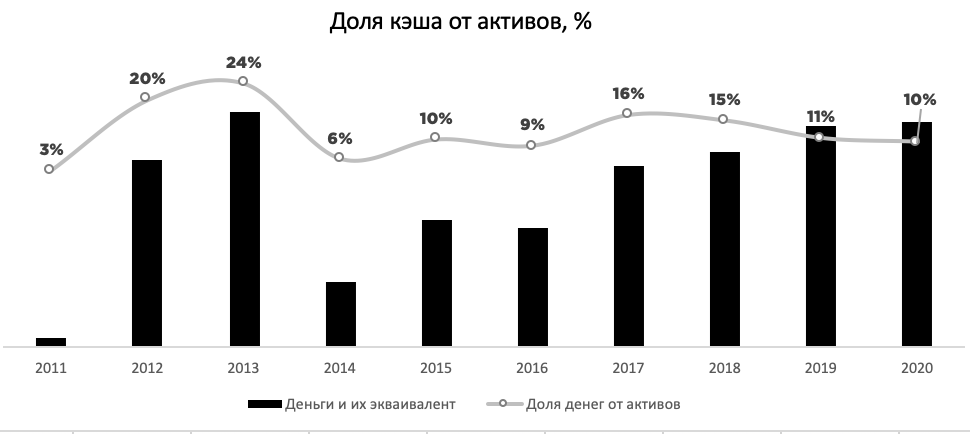

После, заглянул в статью "Деньги и их эквивалент", вот, что увидел.

Получается, суммарно ~ 85% активов - кэш и клиники, земля, оборудование - для меня это хороший признак крепкой компании,

Пошли разбираться дальше в правую сторону баланса (напомню, структуру баланса : АКТИВЫ = Собственный капитал + обязательства).

Тут все оказалось прекрасно, закредитованность невысокая, последние 8 лет находится в канале 33%-38%.

После баланса обратил внимание на дебиторку, подросла как сама задолженность, так и ее оборачиваемость (в днях). Думаю, причина этому одна - КОВИД (резкий рост клиентов + возможные проблемы с финансами). Но, в последующих отчетах буду внимательно за этим следить, ведь это "недополученная выручка".

Раз уж затронули выручку, глянем, как там дела

С одной стороны, с 2017 года темпы прироста затухающие, с другой стороны видим в 2020 большой скачок, такой прирост дал КОВИД. Будет ли выручка расти бОльшими темпами в будущем или нас ждем стагнация и затухание ? Поразмышляем несколько позже...

Не смотря на темпы прироста, рентабельность выручки находится примерно в одном канале - 37%-40%

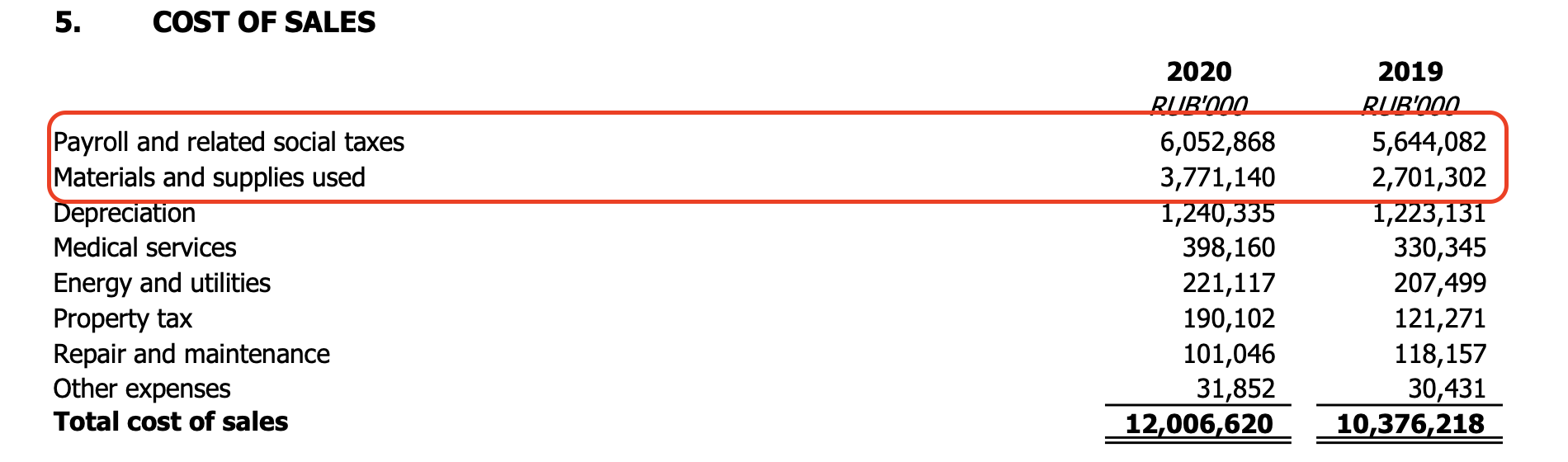

Копнул глубже, порядка 75% растрат - зарплаты и расходники на мед потребности. Успокаивает, что нет "мутных" статей расходов, однако, тут остается надеяться на честность бухгалтеров)

Чистая прибыль имеет примерно такой же паттерн - затухание с резким скачком вверх из-за КОВИД в 2020.

Однако, согласитесь, хорошо, когда есть чему затухать, в отличие от многих популярных на рынках США бумаг с отрицательной прибылью.

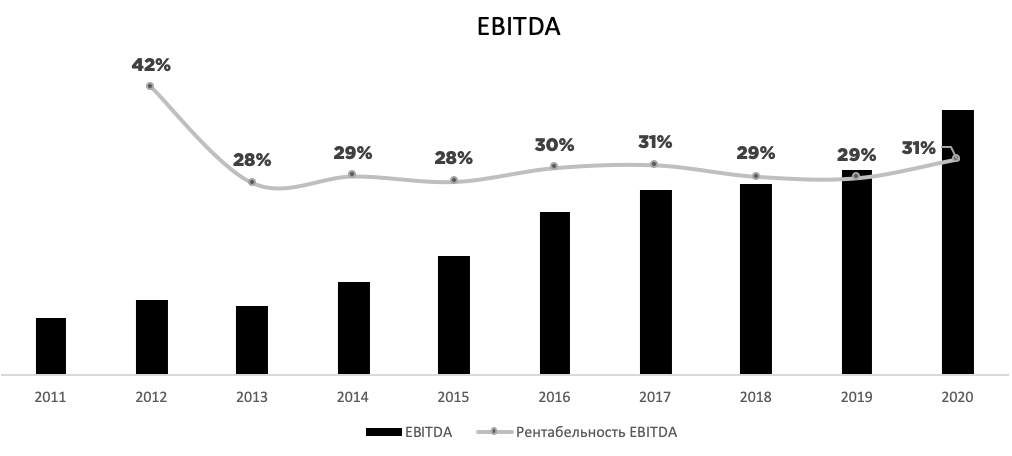

EBITDA стабильно растет, маржинальность сохраняется в районе +/- 30%.

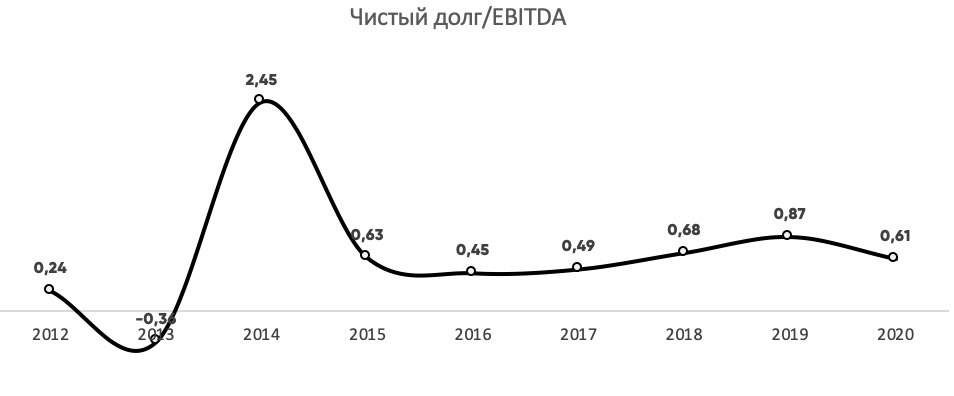

В таких интересных растущих бизнесах меня всегда интересует ДОЛГ (чем выше долг -> тем больше платим за его обслуживание - > тем меньше получаем ЧП и, как следствие, меньше дивов или отказ от них вовсе. Если долг очень большой - есть риски дефолта при повышении ставок, которые мы уже сейчас наблюдаем).

Однако, у данной истории все прекрасно, долг на низких уровнях.

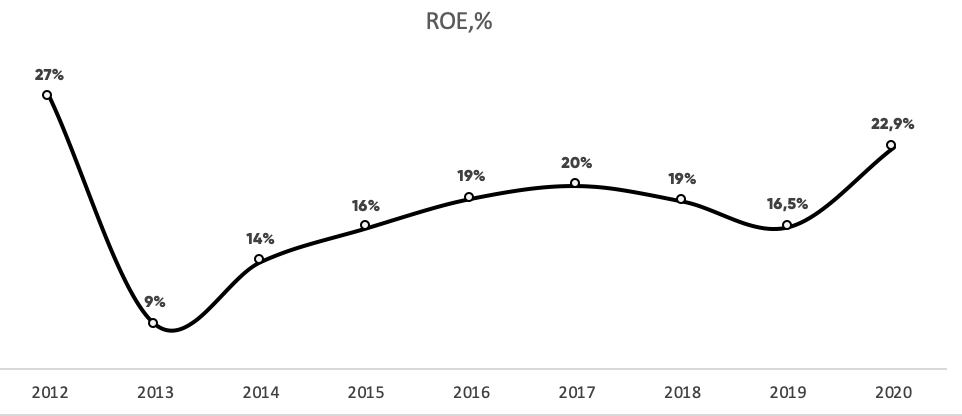

Что касается эффективности на собственный капитал (ROE), то ковидный 2020 внес свои положительные коррективы (как бы меркантильно это не звучало).

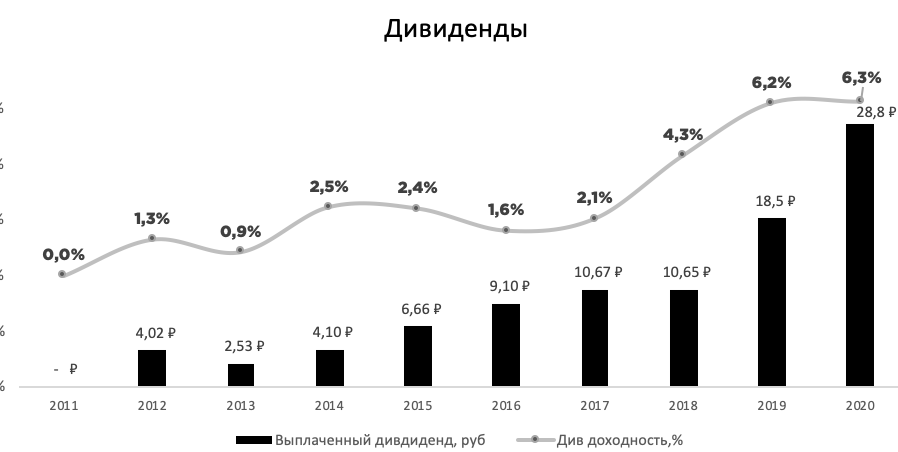

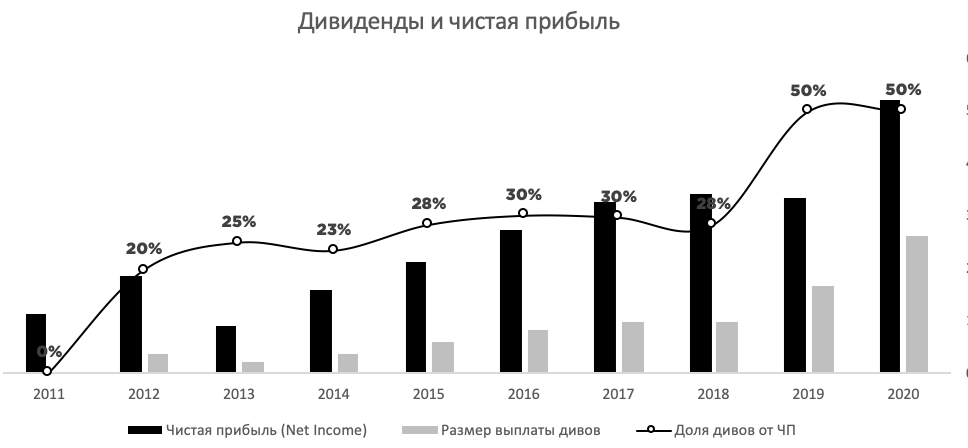

Что касается дивидендов, то они скромные для нашего рынка, привыкшего к форвардным доходностям в районе 10% - 15%.

Так как "Мать и дитя" пока не имеет жесткой див политики, мы можем ориентироваться только на заявление ген дира Марка Курцера, который последние 2 года обещал выплачивать по 50% о ЧП и ни разу не нарушил своего обещания. Ставим плюс такому управленцу.

Драйверы роста.

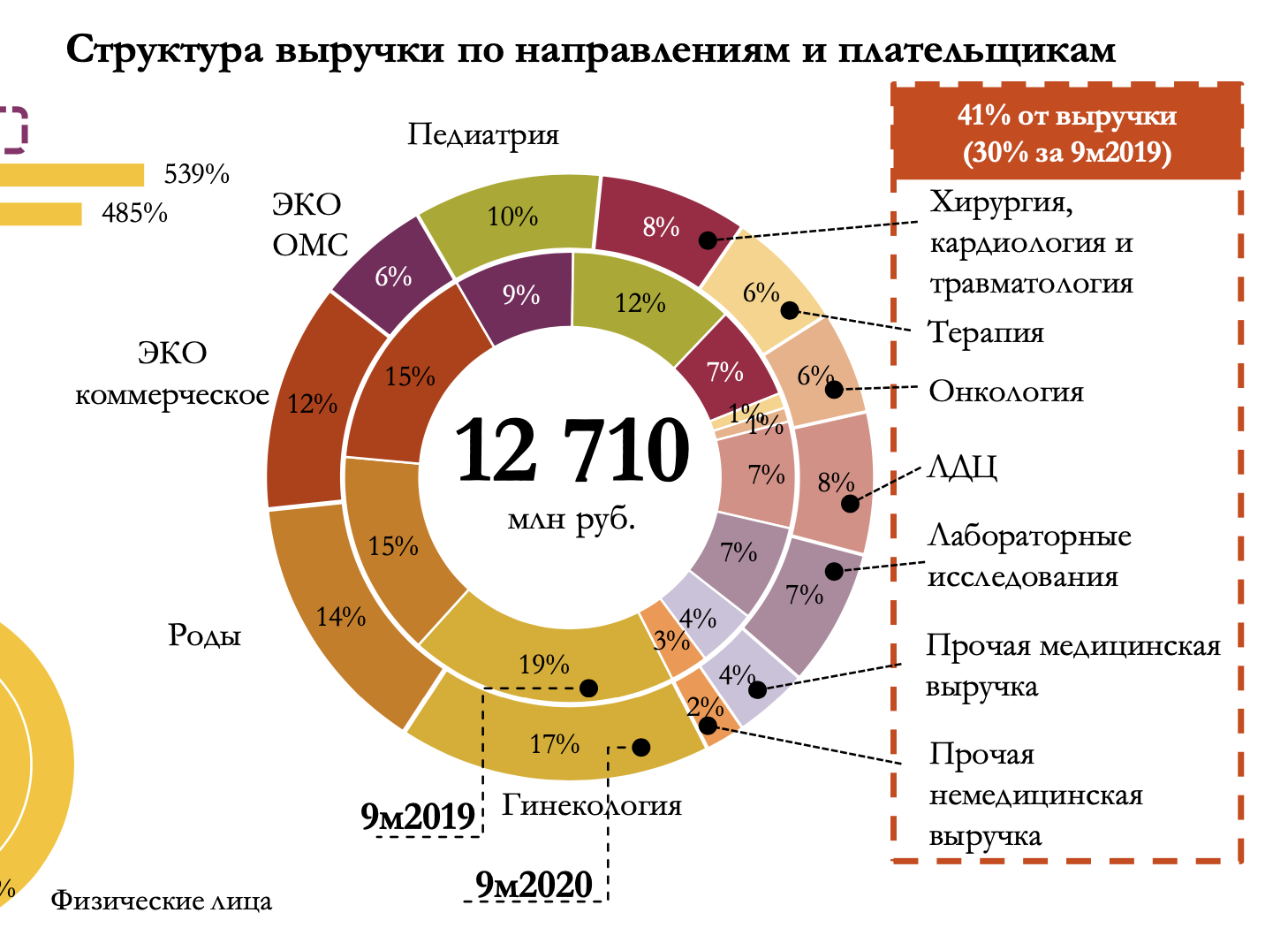

1. Рост доли выручки от направлений, не связанных с родами. Ставка на развитие онкологических услуг

Как показывает слайд компании, она уходит от изначального статуса "только роды/беременность", уже сейчас 51% выручки не связанны или очень опосредованно связаны с данным направлением, что говорит о диверсификации бизнеса.

Напомню, что компания в сентябре 2020 открыла новый огромный современный онкоцентр Лапино-2, что должно поддержать долю НЕ РОДОВОГО сегмента, при выходе на полную мощность - возможно, увидим увеличение, время покажет. Внимательно следим за данным пунктом в последующих отчетах компании!

2. Сокращение CAPEХ

Согласно текущим планам основные стойки закончены, правда, на горизонте 2022г, что будет дальше - неясно, будем ждать новостей от компании о дальнейшей стратегии развития.

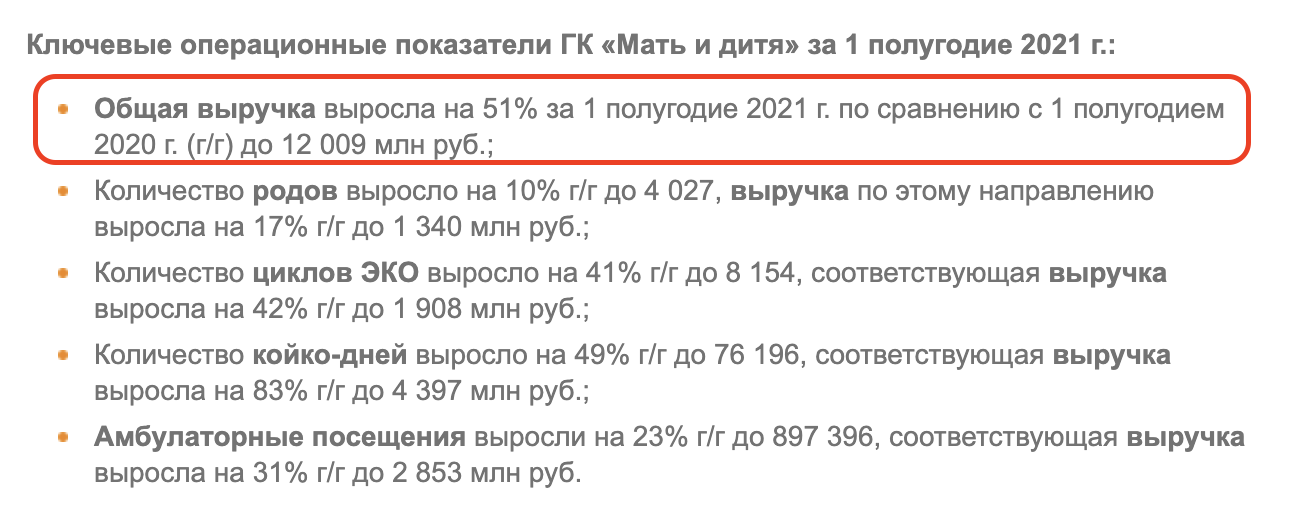

Да, стоит отметить, что CAPEX идет "в дело", с 2018 года FCF потихоньку растет, особенно в 2020 видим выхлоп, опер отчет за 1-ое полугодие был так же шикарен

Заглянул в опер отчет за 1-ое полугодие, динамика выручки в 51% мгновенно ставит компанию в статус быстрорастущей, подождем отчет по МСФО, посмотрим, как Лапино-2 себя ведет и какова будет структура выручки.

Риски

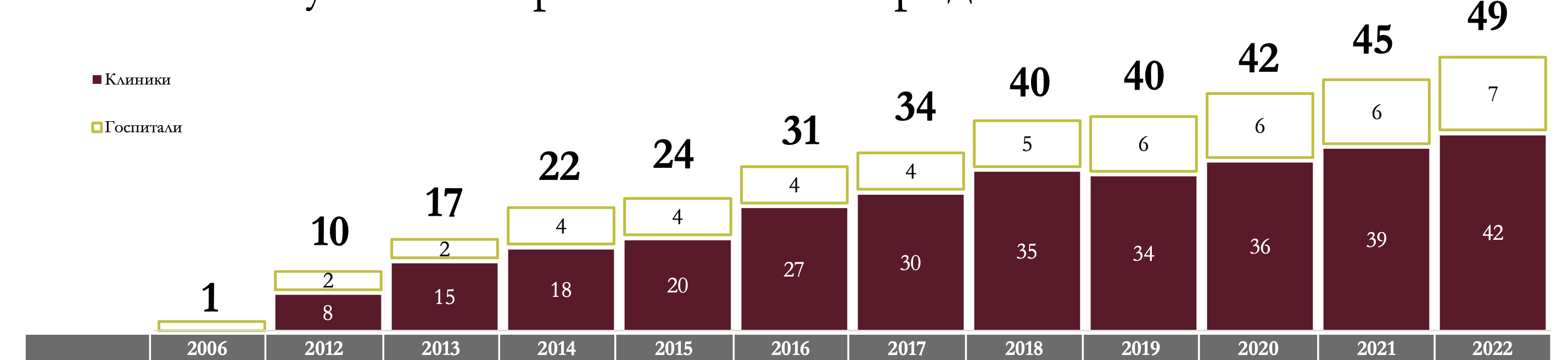

Ранее, выручка росла за счет органического роста количества клиник/госпиталей (кратный рост за период с 2015 по 2021). После 2022 планы компании неясны, возможно, после выхода Лапино-2 на полную мощность бурного роста не будет

Спад КОВИД может снизить показатель выручки "койко-дни"

Благосостояние населения. Не стоит кривить душой, но ценники в клинике высокие, с учетом темпов роста благосостояния населения, неочевидно, что и в Москве и в регионах все будет хорошо.

Что делать с бумагой?

Данная замечательная компания с очень крепким балансом сейчас стоит, на мой взгляд, дорого (на графике котировки LSE, так как на Мосбирже бумага не так давно)

То есть, кратного роста акций на горизонте 21-22г не вижу. Кажется, выход на полную мощность Лапино -2 и запуск нескольких региональных клиник уже в цене.

Даже если в 2022 мы удвоим прибыль, то форвардная див доха с учетом текущего ценника акции будет в районе 6,5%, что для нашего рынка (не будем лукавить, практически все наши бумаги растут и поддерживают котиры в основном из-за дивидендов. Исключение - Техи и Тиньков, который оторвался в космос по всем фундаментальным метрикам и мультипликаторам) мало.

Так же, не будем забывать, что новых клиник в массовом масштабе пока не видим (для тех, кто не запомнил график выше - с 2015 по 2021 у компании удвоилось количество госпиталей и клиник).

Для меня компания однозначный кандидат на попадание в портфель при просадках, которые точно будут на сворачивании стимулирования экономики в США. Остается набраться терпения и кэша!

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Первое, что меня интересовало - структура акционеров.

Акций в свободном обращении достаточно, чтобы в будущем попасть в какой-нибудь индекс. Смущает в такой структуре наличие одного мажоритарного акционера, который может в какой-то момент пойти нам, минорам, в противовес, так как его интересы не будут совпадать (частая история - "CAPEX на развитие бизнеса для мажоритария или дивидиенды" для миноритариев) с нашими.

Второе, что было интересно - активы компании, ибо это не классический для России сырьевой бизнес или, например, ИТ-компания, где много "воздуха" на балансе в виде патентов или прочей интеллектуальной собственности.

Оказалось, что внутри активов бОльшая доля - клиники, оборудования и земельный банк, такой расклад меня устроил. Видится, что это не раздутая "пустышка" без реальных активов.

После, заглянул в статью "Деньги и их эквивалент", вот, что увидел.

Получается, суммарно ~ 85% активов - кэш и клиники, земля, оборудование - для меня это хороший признак крепкой компании,

Пошли разбираться дальше в правую сторону баланса (напомню, структуру баланса : АКТИВЫ = Собственный капитал + обязательства).

Тут все оказалось прекрасно, закредитованность невысокая, последние 8 лет находится в канале 33%-38%.

После баланса обратил внимание на дебиторку, подросла как сама задолженность, так и ее оборачиваемость (в днях). Думаю, причина этому одна - КОВИД (резкий рост клиентов + возможные проблемы с финансами). Но, в последующих отчетах буду внимательно за этим следить, ведь это "недополученная выручка".

Раз уж затронули выручку, глянем, как там дела

С одной стороны, с 2017 года темпы прироста затухающие, с другой стороны видим в 2020 большой скачок, такой прирост дал КОВИД. Будет ли выручка расти бОльшими темпами в будущем или нас ждем стагнация и затухание ? Поразмышляем несколько позже...

Не смотря на темпы прироста, рентабельность выручки находится примерно в одном канале - 37%-40%

Копнул глубже, порядка 75% растрат - зарплаты и расходники на мед потребности. Успокаивает, что нет "мутных" статей расходов, однако, тут остается надеяться на честность бухгалтеров)

Чистая прибыль имеет примерно такой же паттерн - затухание с резким скачком вверх из-за КОВИД в 2020.

Однако, согласитесь, хорошо, когда есть чему затухать, в отличие от многих популярных на рынках США бумаг с отрицательной прибылью.

EBITDA стабильно растет, маржинальность сохраняется в районе +/- 30%.

В таких интересных растущих бизнесах меня всегда интересует ДОЛГ (чем выше долг -> тем больше платим за его обслуживание - > тем меньше получаем ЧП и, как следствие, меньше дивов или отказ от них вовсе. Если долг очень большой - есть риски дефолта при повышении ставок, которые мы уже сейчас наблюдаем).

Однако, у данной истории все прекрасно, долг на низких уровнях.

Что касается эффективности на собственный капитал (ROE), то ковидный 2020 внес свои положительные коррективы (как бы меркантильно это не звучало).

Что касается дивидендов, то они скромные для нашего рынка, привыкшего к форвардным доходностям в районе 10% - 15%.

Так как "Мать и дитя" пока не имеет жесткой див политики, мы можем ориентироваться только на заявление ген дира Марка Курцера, который последние 2 года обещал выплачивать по 50% о ЧП и ни разу не нарушил своего обещания. Ставим плюс такому управленцу.

Драйверы роста.

1. Рост доли выручки от направлений, не связанных с родами. Ставка на развитие онкологических услуг

Как показывает слайд компании, она уходит от изначального статуса "только роды/беременность", уже сейчас 51% выручки не связанны или очень опосредованно связаны с данным направлением, что говорит о диверсификации бизнеса.

Напомню, что компания в сентябре 2020 открыла новый огромный современный онкоцентр Лапино-2, что должно поддержать долю НЕ РОДОВОГО сегмента, при выходе на полную мощность - возможно, увидим увеличение, время покажет. Внимательно следим за данным пунктом в последующих отчетах компании!

2. Сокращение CAPEХ

Согласно текущим планам основные стойки закончены, правда, на горизонте 2022г, что будет дальше - неясно, будем ждать новостей от компании о дальнейшей стратегии развития.

Да, стоит отметить, что CAPEX идет "в дело", с 2018 года FCF потихоньку растет, особенно в 2020 видим выхлоп, опер отчет за 1-ое полугодие был так же шикарен

Заглянул в опер отчет за 1-ое полугодие, динамика выручки в 51% мгновенно ставит компанию в статус быстрорастущей, подождем отчет по МСФО, посмотрим, как Лапино-2 себя ведет и какова будет структура выручки.

Риски

Ранее, выручка росла за счет органического роста количества клиник/госпиталей (кратный рост за период с 2015 по 2021). После 2022 планы компании неясны, возможно, после выхода Лапино-2 на полную мощность бурного роста не будет

Спад КОВИД может снизить показатель выручки "койко-дни"

Благосостояние населения. Не стоит кривить душой, но ценники в клинике высокие, с учетом темпов роста благосостояния населения, неочевидно, что и в Москве и в регионах все будет хорошо.

Что делать с бумагой?

Данная замечательная компания с очень крепким балансом сейчас стоит, на мой взгляд, дорого (на графике котировки LSE, так как на Мосбирже бумага не так давно)

То есть, кратного роста акций на горизонте 21-22г не вижу. Кажется, выход на полную мощность Лапино -2 и запуск нескольких региональных клиник уже в цене.

Даже если в 2022 мы удвоим прибыль, то форвардная див доха с учетом текущего ценника акции будет в районе 6,5%, что для нашего рынка (не будем лукавить, практически все наши бумаги растут и поддерживают котиры в основном из-за дивидендов. Исключение - Техи и Тиньков, который оторвался в космос по всем фундаментальным метрикам и мультипликаторам) мало.

Так же, не будем забывать, что новых клиник в массовом масштабе пока не видим (для тех, кто не запомнил график выше - с 2015 по 2021 у компании удвоилось количество госпиталей и клиник).

Для меня компания однозначный кандидат на попадание в портфель при просадках, которые точно будут на сворачивании стимулирования экономики в США. Остается набраться терпения и кэша!

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter