24 августа 2021 Альфа-Капитал

Глобальные рынки скорректировались после нескольких недель роста.

Федрезерв готовит рынки к сокращению программ предоставления ликвидности.

Дельта-штамм, похоже, прошел пик. Уровень смертности – намного ниже прошлой волны.

Глобальный risk-off не обошел стороной рынок рублевого долга.

Спрос на первичку ОФЗ остается высоким, в том числе со стороны нерезидентов.

ВВП России показал рекордный рост во 2-м квартале 2021.

Нефть дешевеет на фоне роста добычи и коррекции фондовых рынков.

Серебро продолжает снижение, остальные драгметаллы – во флэте.

Запасы, новые заказы и цены производителей в США

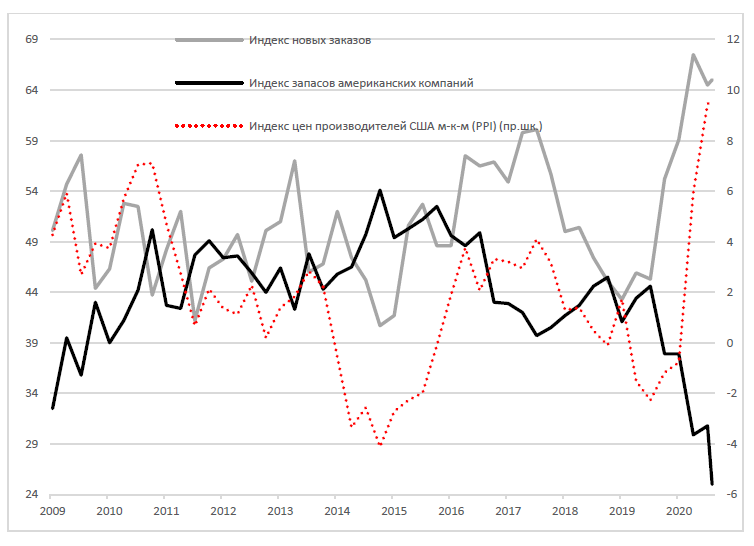

Больше 12 месяцев подряд индекс цен производителей (PPI) в месячном выражении в США оказывается в положительной зоне. Это один из самых длительных периодов роста показателя за последние 30 лет. Более того, за последний год индикатор всего два раза оказывался ниже прогноза. В мерках «год к году» PPI вот уже два месяца находится на самых высоких значениях (9,4–9,6%) за последние 40 лет.

Основная причина инфляции цен производителей – стремительное снижение запасов, сопровождаемое сильнейшим ростом новых заказов. По сути, в ответ на растущий спрос производители вынуждены ускоренными темпами восполнять запасы, что способствует созданию дефицита во многих отраслях. Продавцы в ответ на растущий спрос поднимают цены.

Учитывая структурный характер проблемы с запасами, растет вероятность более длительного и глубокого периода инфляции, что неибежно выльется в рост потребительских цен и может вынудить Федрезерв принимать решительные меры раньше, чем ожидает рынок.

АКЦИИ

Рынки скорректировались без весомых поводов

После нескольких недель уверенного обновления исторических рекордов американский рынок акций корректируется. Снижение цен проходило на фоне роста числа заражений COVID-19 и распространения нового штамма вируса. Также инвесторы реагировали на публикацию протокола июльского заседания ФРС. Среди аутсайдеров были акции компаний, наиболее чувствительных к экономическому росту. Наибольшие недельные потери наблюдались в секторах Нефть и газ (–7%), Материалы (–3,1%) и Банки и финансы (–2,3%).

На этой неделе определять настроения инвесторов будет макроэкономическая статистика по рынку недвижимости, доходам и расходам потребителей за июль, а также рынку труда. В конце недели Джером Пауэлл выступит на ежегодном симпозиуме в Джексон-Хоуле, посвященном экономической политике.

Протоколы ФРС подтвердили намерение начать ужесточение политики в скором времени

На прошлой неделе были опубликованы протоколы заседания Комитета по открытым рынкам ФРС США, прошедшего 27–28 июля. Большинство участников сходятся во мнении, что, если американская экономика продолжит восстановление текущими темпами, есть основания для сокращения объемов существующих программ выкупа активов. При этом лишь несколько участников комитета выступают за то, чтобы перенести сокращения на следующий год. Не исключено, что более конкретные планы дальнейшей политики Федрезерва будут озвучены уже на этой неделе на симпозиуме в Джексон-Хоуле. Есть вероятность, что конкретные детали плана сворачивания программы выкупа активов будут анонсированы на следующем заседании ФРС в сентябре.

В пользу сокращения говорят последние данные рынка труда – безработица уверенно снижается, по результатам июля она оказалась всего на ~3% выше докризисных уровней. Есть и признаки разогрева экономики – помимо беспрецедентного роста цен многих классов активов есть очевидные признаки ускорения инфляции. Инфляция в 5,4% – это самый высокий показатель с 2008 года.

Федрезерв с высокой вероятностью может начать сокращение программ выкупа активов уже в этом году.

С одной стороны, плавное сворачивание кризисных мер оправданно: наличие беспрецедентных программ, поддерживающих ликвидность на высоком уровне, способствует перегреву рынков и разгону инфляции, особенно с учетом уверенного восстановления основных макроэкономических индикаторов, включая промышленное производство, потребление и безработицу. С другой – нельзя исключать вероятность того, что значительная часть посткризисного восстановления до сих пор является результатом действия программ поддержки. В конце концов по итогам 2-го квартала 2021 размер американской экономики уже превысил докризисный уровень (ВВП за 12 месяцев), однако этого удалось достичь при размере трудовой силы почти на 6 млн человек меньше. Едва ли это было возможно благодаря росту эффективности экономики. «Вертолетные деньги» остаются значимым фактором поддержки экономического роста и как следствие – фондовых рынков. Поэтому именно фактор «решений ФРС» остается одним из сильнейших драйверов рынка – по крайней мере до тех пор, пока кризисные меры продолжают действовать.

«Дельта» отступает

На глобальном уровне наблюдаются признаки торможения волны распространения коронавируса, которую связывают с дельта-штаммом заболевания. Хотя текущий пик всего лишь немногим ниже пика предыдущей волны по количеству случаев, смертность текущей волны на порядок ниже. Особенно ярко это различие проявляется в странах с высокой степенью вакцинации – к примеру, в США и Великобритании.

Позитивная статистика пандемии повышает вероятность дальнейшего снятия карантинных ограничений и ослабляет соответствующие риски, угрожающие посткризисному восстановлению. Хотя необходимость дополнительной вакцинации уже практически неизбежна, скорее всего, фактор коронавируса в дальнейшем будет оказывать все меньшее влияние на капитализацию фондовых рынков. Более того, «бустеры» и любые формы регулярной ревакцинации могут стать одним из факторов поддержки, особенно для акций компаний – производителей вакцин.

РЫНОК ОБЛИГАЦИЙ

Рынок рублевого долга продолжил снижение

Курс рубля снизился, а доходности ОФЗ ускорили рост после того, как сигналы ФРС о возможном сворачивании стимулов в этом году сократили интерес к рисковым активам. За неделю доходности ОФЗ выросли на 7–9 б.п., а в корпоративных облигациях предсказуемо практически исчезла ликвидность.

Спрос на ОФЗ растет

В среду Минфин предложил два выпуска ОФЗ в неограниченном объеме – ОФЗ 26239 (с датой погашения в 2031 году) и ОФЗ 26238 (с датой погашения в 2041 году). На первом аукционе спрос превысил 188 млрд рублей, что позволило Минфину разместить 94,4 млрд рублей по цене отсечения 7,09%, то есть с премией 2 б.п. к цене закрытия во вторник. Во время второго аукциона спрос на длинные ОФЗ составил 43 млрд рублей, Минфин удовлетворил 72% заявок, разместив 31,3 млрд рублей под 7,35% годовых также с премией 2 б.п. к цене закрытия во вторник. Спрос на ОФЗ растет со стороны как российских, так и иностранных инвесторов на фоне продолжающегося ужесточения политики Центрального банка. Доля нерезидентов на рынке ОФЗ в июле выросла на 0,9 п.п. – до 19,9%.

Рекордный рост российского ВВП

Росстат отчитался о сильном росте экономики во 2-м квартале – ВВП России вырос на 10,3% в годовом выражении, превысив прогнозы. Однако, на наш взгляд, эта динамика является отражением эффекта низкой базы прошлого года. В следующих двух кварталах темпы роста ВВП ожидаемо замедлятся, а суммарный рост ВВП по итогам года может составить 4,3–4,5%.

Новое размещение «Самолета»

На рынке корпоративного долга «Самолет» разместил 3-летний выпуск облигаций объемом 15 млрд со ставкой купона 9,15%, предложив премию по доходности к обращающимся выпускам. На наш взгляд, облигации эмитента являются отличным примером качественных высокодоходных облигаций. В долгах эмитента сохраняется потенциал роста, несмотря на сворачивание программ льготной ипотеки.

Еврооблигации слабо реагировали на американские макроданные

Данные розничных продаж в США продемонстрировали существенное замедление в июле по многим категориям по сравнению с предыдущим месяцем, что стало поводом для беспокойства инвесторов и коррекции в рисковых активах. При этом в абсолютном выражении продажи продолжают расти здоровыми темпами, увеличившись на 17% по сравнению с докризисным периодом. Вышедшие данные по промышленному производству указывают на увеличение разрыва между уровнем запасов и заказами на производство, вследствие чего инфляционное давление на цены производителей в ближайшее время будет сохраняться. В целом рынок еврооблигаций на прошлой неделе достаточно спокойно реагировал на выходящие новости – доходности казначейской кривой существенно не изменились, а на корпоративном рынке наблюдалось летнее затишье.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть продолжают реагировать на негатив

Цены на нефть на прошлой неделе снижались на фоне того, как глобальные рынки перешли в режим ухода от риска. Несмотря на то что никаких негативных (впрочем, как и позитивных) новостей относительно нефтяного рынка на неделе не было, котировки Brent потеряли более 7%, продолжив тренд последнего месяца. Возможно, рынок начал реагировать на негатив позапрошлой недели (призывы к ОПЕК+ увеличить добычу со стороны Белого дома, ситуация в Афганистане, слабая китайская макростатистика) после почти безудержного оптимизма последних недель.

Несмотря на сохраняющийся дефицит нефти на рынке, который, по всей видимости, останется с нами до конца 2021 года, растущая буровая активность в США и опасения по поводу распространения дельта-штамма продолжают давить на цены. В то же время если котировки продолжат сильно снижаться, ОПЕК+ может снова вмешаться и уже на ближайшем заседании 1 сентября принять решение об ограничении роста добычи. Вероятность этого довольно высока, учитывая, что у большинства стран – участниц соглашения бюджет сходится при ценах Brent на уровне 65–75 долл. за баррель.

Промышленные металлы снижаются

Основные промышленные металлы также скорректировались. Относительно вялая китайская макроэкономическая статистика (Китай составляет примерно половину спроса на промышленные металлы), опасения по поводу ужесточения политики ФРС и рост заболеваний коронавирусом в мире привели к тому, что за прошедшую неделю индекс промышленных металлов LME снизился на 4% и сейчас находится на своих минимальных значениях за месяц.

Серебро корректируется, золото, платина – флэт

Основные драгоценные металлы практически не изменились в цене за неделю, серебро продолжает падать. Продолжаются оттоки из ETF, инвестирующих в золото, инвесторы предпочитают держать средства в долговых бумагах и акциях. Серебро стремится к среднему историческому соотношению своей стоимости и цены золота, снизившись за неделю более чем на 3%.

Курс евро все еще ниже EUR/USD 1,18 и продолжает снижаться

Евро продолжает снижаться по отношению к доллару в ожидании экономического симпозиума в Джексон-Хоуле, на котором все внимание будет уделено выступлению Пауэлла. Основной вопрос, который волнует всех инвесторов, касается того, когда и в каком объеме начнется сокращение программы скупки облигаций. Тем не менее сейчас практически не остается сомнений, что ставки в США будут расти быстрее, чем в еврозоне, поэтому евро остается и, скорее всего, будет оставаться под давлением.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Федрезерв готовит рынки к сокращению программ предоставления ликвидности.

Дельта-штамм, похоже, прошел пик. Уровень смертности – намного ниже прошлой волны.

Глобальный risk-off не обошел стороной рынок рублевого долга.

Спрос на первичку ОФЗ остается высоким, в том числе со стороны нерезидентов.

ВВП России показал рекордный рост во 2-м квартале 2021.

Нефть дешевеет на фоне роста добычи и коррекции фондовых рынков.

Серебро продолжает снижение, остальные драгметаллы – во флэте.

Запасы, новые заказы и цены производителей в США

Больше 12 месяцев подряд индекс цен производителей (PPI) в месячном выражении в США оказывается в положительной зоне. Это один из самых длительных периодов роста показателя за последние 30 лет. Более того, за последний год индикатор всего два раза оказывался ниже прогноза. В мерках «год к году» PPI вот уже два месяца находится на самых высоких значениях (9,4–9,6%) за последние 40 лет.

Основная причина инфляции цен производителей – стремительное снижение запасов, сопровождаемое сильнейшим ростом новых заказов. По сути, в ответ на растущий спрос производители вынуждены ускоренными темпами восполнять запасы, что способствует созданию дефицита во многих отраслях. Продавцы в ответ на растущий спрос поднимают цены.

Учитывая структурный характер проблемы с запасами, растет вероятность более длительного и глубокого периода инфляции, что неибежно выльется в рост потребительских цен и может вынудить Федрезерв принимать решительные меры раньше, чем ожидает рынок.

АКЦИИ

Рынки скорректировались без весомых поводов

После нескольких недель уверенного обновления исторических рекордов американский рынок акций корректируется. Снижение цен проходило на фоне роста числа заражений COVID-19 и распространения нового штамма вируса. Также инвесторы реагировали на публикацию протокола июльского заседания ФРС. Среди аутсайдеров были акции компаний, наиболее чувствительных к экономическому росту. Наибольшие недельные потери наблюдались в секторах Нефть и газ (–7%), Материалы (–3,1%) и Банки и финансы (–2,3%).

На этой неделе определять настроения инвесторов будет макроэкономическая статистика по рынку недвижимости, доходам и расходам потребителей за июль, а также рынку труда. В конце недели Джером Пауэлл выступит на ежегодном симпозиуме в Джексон-Хоуле, посвященном экономической политике.

Протоколы ФРС подтвердили намерение начать ужесточение политики в скором времени

На прошлой неделе были опубликованы протоколы заседания Комитета по открытым рынкам ФРС США, прошедшего 27–28 июля. Большинство участников сходятся во мнении, что, если американская экономика продолжит восстановление текущими темпами, есть основания для сокращения объемов существующих программ выкупа активов. При этом лишь несколько участников комитета выступают за то, чтобы перенести сокращения на следующий год. Не исключено, что более конкретные планы дальнейшей политики Федрезерва будут озвучены уже на этой неделе на симпозиуме в Джексон-Хоуле. Есть вероятность, что конкретные детали плана сворачивания программы выкупа активов будут анонсированы на следующем заседании ФРС в сентябре.

В пользу сокращения говорят последние данные рынка труда – безработица уверенно снижается, по результатам июля она оказалась всего на ~3% выше докризисных уровней. Есть и признаки разогрева экономики – помимо беспрецедентного роста цен многих классов активов есть очевидные признаки ускорения инфляции. Инфляция в 5,4% – это самый высокий показатель с 2008 года.

Федрезерв с высокой вероятностью может начать сокращение программ выкупа активов уже в этом году.

С одной стороны, плавное сворачивание кризисных мер оправданно: наличие беспрецедентных программ, поддерживающих ликвидность на высоком уровне, способствует перегреву рынков и разгону инфляции, особенно с учетом уверенного восстановления основных макроэкономических индикаторов, включая промышленное производство, потребление и безработицу. С другой – нельзя исключать вероятность того, что значительная часть посткризисного восстановления до сих пор является результатом действия программ поддержки. В конце концов по итогам 2-го квартала 2021 размер американской экономики уже превысил докризисный уровень (ВВП за 12 месяцев), однако этого удалось достичь при размере трудовой силы почти на 6 млн человек меньше. Едва ли это было возможно благодаря росту эффективности экономики. «Вертолетные деньги» остаются значимым фактором поддержки экономического роста и как следствие – фондовых рынков. Поэтому именно фактор «решений ФРС» остается одним из сильнейших драйверов рынка – по крайней мере до тех пор, пока кризисные меры продолжают действовать.

«Дельта» отступает

На глобальном уровне наблюдаются признаки торможения волны распространения коронавируса, которую связывают с дельта-штаммом заболевания. Хотя текущий пик всего лишь немногим ниже пика предыдущей волны по количеству случаев, смертность текущей волны на порядок ниже. Особенно ярко это различие проявляется в странах с высокой степенью вакцинации – к примеру, в США и Великобритании.

Позитивная статистика пандемии повышает вероятность дальнейшего снятия карантинных ограничений и ослабляет соответствующие риски, угрожающие посткризисному восстановлению. Хотя необходимость дополнительной вакцинации уже практически неизбежна, скорее всего, фактор коронавируса в дальнейшем будет оказывать все меньшее влияние на капитализацию фондовых рынков. Более того, «бустеры» и любые формы регулярной ревакцинации могут стать одним из факторов поддержки, особенно для акций компаний – производителей вакцин.

РЫНОК ОБЛИГАЦИЙ

Рынок рублевого долга продолжил снижение

Курс рубля снизился, а доходности ОФЗ ускорили рост после того, как сигналы ФРС о возможном сворачивании стимулов в этом году сократили интерес к рисковым активам. За неделю доходности ОФЗ выросли на 7–9 б.п., а в корпоративных облигациях предсказуемо практически исчезла ликвидность.

Спрос на ОФЗ растет

В среду Минфин предложил два выпуска ОФЗ в неограниченном объеме – ОФЗ 26239 (с датой погашения в 2031 году) и ОФЗ 26238 (с датой погашения в 2041 году). На первом аукционе спрос превысил 188 млрд рублей, что позволило Минфину разместить 94,4 млрд рублей по цене отсечения 7,09%, то есть с премией 2 б.п. к цене закрытия во вторник. Во время второго аукциона спрос на длинные ОФЗ составил 43 млрд рублей, Минфин удовлетворил 72% заявок, разместив 31,3 млрд рублей под 7,35% годовых также с премией 2 б.п. к цене закрытия во вторник. Спрос на ОФЗ растет со стороны как российских, так и иностранных инвесторов на фоне продолжающегося ужесточения политики Центрального банка. Доля нерезидентов на рынке ОФЗ в июле выросла на 0,9 п.п. – до 19,9%.

Рекордный рост российского ВВП

Росстат отчитался о сильном росте экономики во 2-м квартале – ВВП России вырос на 10,3% в годовом выражении, превысив прогнозы. Однако, на наш взгляд, эта динамика является отражением эффекта низкой базы прошлого года. В следующих двух кварталах темпы роста ВВП ожидаемо замедлятся, а суммарный рост ВВП по итогам года может составить 4,3–4,5%.

Новое размещение «Самолета»

На рынке корпоративного долга «Самолет» разместил 3-летний выпуск облигаций объемом 15 млрд со ставкой купона 9,15%, предложив премию по доходности к обращающимся выпускам. На наш взгляд, облигации эмитента являются отличным примером качественных высокодоходных облигаций. В долгах эмитента сохраняется потенциал роста, несмотря на сворачивание программ льготной ипотеки.

Еврооблигации слабо реагировали на американские макроданные

Данные розничных продаж в США продемонстрировали существенное замедление в июле по многим категориям по сравнению с предыдущим месяцем, что стало поводом для беспокойства инвесторов и коррекции в рисковых активах. При этом в абсолютном выражении продажи продолжают расти здоровыми темпами, увеличившись на 17% по сравнению с докризисным периодом. Вышедшие данные по промышленному производству указывают на увеличение разрыва между уровнем запасов и заказами на производство, вследствие чего инфляционное давление на цены производителей в ближайшее время будет сохраняться. В целом рынок еврооблигаций на прошлой неделе достаточно спокойно реагировал на выходящие новости – доходности казначейской кривой существенно не изменились, а на корпоративном рынке наблюдалось летнее затишье.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть продолжают реагировать на негатив

Цены на нефть на прошлой неделе снижались на фоне того, как глобальные рынки перешли в режим ухода от риска. Несмотря на то что никаких негативных (впрочем, как и позитивных) новостей относительно нефтяного рынка на неделе не было, котировки Brent потеряли более 7%, продолжив тренд последнего месяца. Возможно, рынок начал реагировать на негатив позапрошлой недели (призывы к ОПЕК+ увеличить добычу со стороны Белого дома, ситуация в Афганистане, слабая китайская макростатистика) после почти безудержного оптимизма последних недель.

Несмотря на сохраняющийся дефицит нефти на рынке, который, по всей видимости, останется с нами до конца 2021 года, растущая буровая активность в США и опасения по поводу распространения дельта-штамма продолжают давить на цены. В то же время если котировки продолжат сильно снижаться, ОПЕК+ может снова вмешаться и уже на ближайшем заседании 1 сентября принять решение об ограничении роста добычи. Вероятность этого довольно высока, учитывая, что у большинства стран – участниц соглашения бюджет сходится при ценах Brent на уровне 65–75 долл. за баррель.

Промышленные металлы снижаются

Основные промышленные металлы также скорректировались. Относительно вялая китайская макроэкономическая статистика (Китай составляет примерно половину спроса на промышленные металлы), опасения по поводу ужесточения политики ФРС и рост заболеваний коронавирусом в мире привели к тому, что за прошедшую неделю индекс промышленных металлов LME снизился на 4% и сейчас находится на своих минимальных значениях за месяц.

Серебро корректируется, золото, платина – флэт

Основные драгоценные металлы практически не изменились в цене за неделю, серебро продолжает падать. Продолжаются оттоки из ETF, инвестирующих в золото, инвесторы предпочитают держать средства в долговых бумагах и акциях. Серебро стремится к среднему историческому соотношению своей стоимости и цены золота, снизившись за неделю более чем на 3%.

Курс евро все еще ниже EUR/USD 1,18 и продолжает снижаться

Евро продолжает снижаться по отношению к доллару в ожидании экономического симпозиума в Джексон-Хоуле, на котором все внимание будет уделено выступлению Пауэлла. Основной вопрос, который волнует всех инвесторов, касается того, когда и в каком объеме начнется сокращение программы скупки облигаций. Тем не менее сейчас практически не остается сомнений, что ставки в США будут расти быстрее, чем в еврозоне, поэтому евро остается и, скорее всего, будет оставаться под давлением.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter