Форвардный контракт — это обязательство продать или купить базовый актив в будущем, по заранее определённой цене. Все параметры форварда в индивидуальном порядке оговариваются сторонами — из-за такого формата он практически не используется на организованном рынке, где торгуют стандартизированными инструментами, свойства которых закреплены биржей. На мировом внебиржевом рынке форварды продолжают оставаться востребованными — ежедневный объём операций с ними исчисляется триллионами долларов.

Понятие форвардного контракта

Понятие форвардного контракта приведено в Указании Банка РФ от 16.02.2015 г. № 3565-У «О видах производных финансовых инструментов». Под ним понимается договор, предусматривающий исполнение одной из следующих обязанностей.

По передаче одной стороной другой базисного актива не ранее третьего дня после заключения договора. Второй стороне необходимо принять и оплатить данный актив, причём в договоре должно быть указано, что он является производным финансовым инструментом.

По выплате стороной (сторонами) денежных средств, в зависимости от изменения цен (значений) базисного актива и (или) наступления обстоятельства, являющегося базисным активом.

При этом первый тип форварда считается поставочным договором, а все иные — расчётными.

Поставочные форварды как разновидность договоров купли-продажи регулируются ст. 454 ч. 2 ГК РФ. Полноценная правовая база для определения порядка реализации расчётных форвардов пока отсутствует.

Отсутствие такой базы привело в 1998 г., после дефолта, к массовым отказам от исполнения валютных форвардных контрактов. Для понимания масштабов проблемы достаточно того факта, что к моменту дефолта объём обязательств российских банков по валютным форвардам достигал 10 млрд долл. Большинство из них так и остались неисполненными, а попытки взыскать деньги через суды успеха не имели, поскольку расчётные форварды рассматривались как разновидность пари.

Как следствие, сделки с форвардными контрактами сейчас заключаются российскими трейдерами в основном на международном рынке.

Специфика форвардов

Поставочные форварды применяются для реальных сделок по продаже товаров, ценных бумаг или валюты.

Расчётные форварды используются в основном для хеджирования.

Любой форвардный контракт включает несколько этапов исполнения:

анализ сторонами текущей и прогнозируемой ситуации на рынке;

заключение ими договора о поставке в будущем базового актива оговорённого качества и в определённом количестве по заранее согласованной цене (при расчётном форварде — определяются платежи, размер которых зависит от изменений базового актива);

реализация контракта путём поставки актива или взаиморасчётов.

Покупатель форварда занимает длинную позицию, а его продавец — короткую. Заранее согласованная ими цена называется форвардной, в отличие от текущей рыночной цены — спот. Взаиморасчёты проводятся участниками в индивидуальном порядке, в то время как на организованном рынке для совершения сделки стороны обмениваются платежами через клиринговую палату биржи. Также для заключения форвардного контракта его участники должны знать друг друга — на биржевом рынке стороны обезличены.

Пример. Планируя приобрести летом зарубежные активы, но опасаясь укрепления евро, компания «A» заключает форвардный контракт, договариваясь с компанией «Б», что в августе купит 10 млн евро по заранее установленной цене. На момент сделки по курсу ЦБ евро стоил 90 руб. Стороны согласуют между собой его форвардную стоимость в 92 руб. Рассмотрим два возможных сценария развития событий.

В варианте № 1 в августе курс евро снизился до значения в 83 руб. Компания «A» потеряет 9 руб. с одного евро, или 90 млн руб. по всему объёму сделки. Ведь она вынуждена будет исполнить форвард и осуществить покупку евро по 92 руб., хотя на рынке он стоит 83 руб.

В варианте № 2 рубль ослабел до 95 за евро. В более удачном положении оказывается компания «А»: она купила 10 млн евро по курсу 92 руб. и получит выгоду — 3 руб. с каждого евро. Её выигрыш (и проигрыш компании «Б») — 30 млн руб.

Важнейшим недостатком форвардного контракта, как видно из примера, является невозможность избавиться от него с помощью продажи на вторичном рынке. Так, в первом варианте, если бы речь шла о фьючерсах, компания «А», понимая, что рубль укрепляется, могла бы сразу продать их. А с форвардом она лишена такой возможности и вынуждена наблюдать, как растут её потери по мере укрепления рубля. Другой недостаток — ненадёжность. Компания «А» может обанкротиться или просто отказаться исполнять контракт. Поэтому обычно сторонами по таким сделкам выступают банки, для которых важна репутация — это даёт гарантии исполнения форвардов. Для подстраховки позиций по форвардам используются другие деривативы: фьючерсы, опционы или свопы.

Развитие форвардных контрактов

Первые прообразы форвардных контрактов появились в Древней Греции, когда торговцы заранее скупали будущий урожай оливкового масла. Позднее торговля форвардами велась в Японии — там базовым активом являлся предполагаемый урожай риса. Первый контракт с форвардом современного типа был заключён в марте 1851 г. на Чикагской срочной бирже (CBOT). Он предполагал поставку кукурузы в июне того же года.

Первые форварды обладали рядом недостатков:

не всегда исполнялись;

поставленные по ним товары не всегда соответствовали оговорённому качеству или количеству;

индивидуальный характер затруднял их реализацию на вторичном рынке.

Поэтому форвардные контракты на биржах были заменены фьючерсами, а затем и опционами. Форварды ушли на внебиржевой рынок, хотя встречаются и редкие исключения: на американской бирже NASDAQ торгуются отдельные их представители.

Рис. 2. Спецификация форвардного контракта на финские акции. Источник: NASDAQ

В настоящее время в мире распространены форварды с базовыми активами в виде валют и процентных ставок. На апрель 2019 г., по результатам трёхлетнего исследования Банка международных расчётов (BIS), среднедневной оборот по ним исчислялся в сотни миллиардов долларов.

Рис. 3. Масштабы торгов контрактами форвардного типа на мировом внебиржевом рынке (в день, млн долл.) Источник: Банк международных расчётов (BIS)

На внутрироссийском рынке форварды практически не востребованы. Но отечественные банки довольно активно торгуют ими на международных площадках.

Рис. 4. Форварды в составе международной инвестиционной позиции банковского сектора РФ (млн долл.) Источник: Центробанк

Остальные разновидности форвардов, заключаемые на товары и ценные бумаги, имеют меньшее значение.

Теоретические цены форвардных контрактов

Общая формула теоретической форвардной цены выглядит так:

F = S ± I, где:

F — будущая цена (форвард);

S — текущая цена (спот);

I — величина, зависящая от расчётов участников сделки, сроков и других факторов.

Для разных случаев данная формула корректируется в зависимости от природы базового актива.

Так, для товарного фьючерса, подразумевающего будущую поставку физического товара (нефти, металлов, продукции сельского хозяйства), формула теоретической цены выглядит следующим образом:

F = S + I, где:

F — форвардная цена;

S — цена спот;

I — накладные расходы (охрана и хранение товара, его транспортировка, страхование).

Для форварда, базисным активом которого является ценная бумага, на которую не выплачивается доход (дивиденд или процент), формула выглядит как

F = S (1 + r * (T / B)), где:

F — форвардная цена;

S — цена спот;

T — срок форвардного контракта;

B — финансовый год (12 месяцев или 365 дней);

r — безрисковая процентная ставка (обычно — доход по государственным ценным бумагам).

Для валютного форварда теоретическая цена рассчитывается по формуле:

F = 1 + r₀ * (T / B) / 1 + r₁ * (T / B), где:

F — форвардная цена;

r₀ — безрисковая процентная ставка в рублях;

r₁ — безрисковая процентная ставка в валюте;

T — срок форвардного контракта;

B — финансовый год (12 месяцев или 365 дней).

Теоретические форвардные цены могут заметно отличаться от реальных.

Пример. Нефть стоит 70 долл. за баррель. Накладные расходы составляют ещё 2 долл. Теоретическая форвардная цена равна 72 долл. Но стороны соглашаются на 68 долл. Это может произойти при бэквордации (или бэквардейшн от англ. backwardation), когда текущая цена актива по каким-то причинам превосходит будущую.

Форвардный контракт — самая простая и ранняя разновидность деривативов, на основе которой возникли фьючерсы, а затем опционы и свопы. В России из-за несовершенства правовой базы и негативного опыта 1998 г. их широкое применение ограничено поставочными форвардами, являющимися разновидностью договора купли-продажи. На международном рынке востребованы форварды с базисными активами в форме валют или процентных ставок. Высокие риски форвардных контрактов, связанные с отсутствием гарантии их исполнения и неразвитым вторичным рынком, привели к тому, что ими торгуют в основном банки или крупные международные корпорации. Для рядового трейдера, который хочет работать с деривативами, больший интерес представляют фьючерсы или опционы, доступные на Московской бирже.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Понятие форвардного контракта

Понятие форвардного контракта приведено в Указании Банка РФ от 16.02.2015 г. № 3565-У «О видах производных финансовых инструментов». Под ним понимается договор, предусматривающий исполнение одной из следующих обязанностей.

По передаче одной стороной другой базисного актива не ранее третьего дня после заключения договора. Второй стороне необходимо принять и оплатить данный актив, причём в договоре должно быть указано, что он является производным финансовым инструментом.

По выплате стороной (сторонами) денежных средств, в зависимости от изменения цен (значений) базисного актива и (или) наступления обстоятельства, являющегося базисным активом.

При этом первый тип форварда считается поставочным договором, а все иные — расчётными.

Поставочные форварды как разновидность договоров купли-продажи регулируются ст. 454 ч. 2 ГК РФ. Полноценная правовая база для определения порядка реализации расчётных форвардов пока отсутствует.

Отсутствие такой базы привело в 1998 г., после дефолта, к массовым отказам от исполнения валютных форвардных контрактов. Для понимания масштабов проблемы достаточно того факта, что к моменту дефолта объём обязательств российских банков по валютным форвардам достигал 10 млрд долл. Большинство из них так и остались неисполненными, а попытки взыскать деньги через суды успеха не имели, поскольку расчётные форварды рассматривались как разновидность пари.

Как следствие, сделки с форвардными контрактами сейчас заключаются российскими трейдерами в основном на международном рынке.

Специфика форвардов

Поставочные форварды применяются для реальных сделок по продаже товаров, ценных бумаг или валюты.

Расчётные форварды используются в основном для хеджирования.

Любой форвардный контракт включает несколько этапов исполнения:

анализ сторонами текущей и прогнозируемой ситуации на рынке;

заключение ими договора о поставке в будущем базового актива оговорённого качества и в определённом количестве по заранее согласованной цене (при расчётном форварде — определяются платежи, размер которых зависит от изменений базового актива);

реализация контракта путём поставки актива или взаиморасчётов.

Покупатель форварда занимает длинную позицию, а его продавец — короткую. Заранее согласованная ими цена называется форвардной, в отличие от текущей рыночной цены — спот. Взаиморасчёты проводятся участниками в индивидуальном порядке, в то время как на организованном рынке для совершения сделки стороны обмениваются платежами через клиринговую палату биржи. Также для заключения форвардного контракта его участники должны знать друг друга — на биржевом рынке стороны обезличены.

Пример. Планируя приобрести летом зарубежные активы, но опасаясь укрепления евро, компания «A» заключает форвардный контракт, договариваясь с компанией «Б», что в августе купит 10 млн евро по заранее установленной цене. На момент сделки по курсу ЦБ евро стоил 90 руб. Стороны согласуют между собой его форвардную стоимость в 92 руб. Рассмотрим два возможных сценария развития событий.

В варианте № 1 в августе курс евро снизился до значения в 83 руб. Компания «A» потеряет 9 руб. с одного евро, или 90 млн руб. по всему объёму сделки. Ведь она вынуждена будет исполнить форвард и осуществить покупку евро по 92 руб., хотя на рынке он стоит 83 руб.

В варианте № 2 рубль ослабел до 95 за евро. В более удачном положении оказывается компания «А»: она купила 10 млн евро по курсу 92 руб. и получит выгоду — 3 руб. с каждого евро. Её выигрыш (и проигрыш компании «Б») — 30 млн руб.

Важнейшим недостатком форвардного контракта, как видно из примера, является невозможность избавиться от него с помощью продажи на вторичном рынке. Так, в первом варианте, если бы речь шла о фьючерсах, компания «А», понимая, что рубль укрепляется, могла бы сразу продать их. А с форвардом она лишена такой возможности и вынуждена наблюдать, как растут её потери по мере укрепления рубля. Другой недостаток — ненадёжность. Компания «А» может обанкротиться или просто отказаться исполнять контракт. Поэтому обычно сторонами по таким сделкам выступают банки, для которых важна репутация — это даёт гарантии исполнения форвардов. Для подстраховки позиций по форвардам используются другие деривативы: фьючерсы, опционы или свопы.

Развитие форвардных контрактов

Первые прообразы форвардных контрактов появились в Древней Греции, когда торговцы заранее скупали будущий урожай оливкового масла. Позднее торговля форвардами велась в Японии — там базовым активом являлся предполагаемый урожай риса. Первый контракт с форвардом современного типа был заключён в марте 1851 г. на Чикагской срочной бирже (CBOT). Он предполагал поставку кукурузы в июне того же года.

Первые форварды обладали рядом недостатков:

не всегда исполнялись;

поставленные по ним товары не всегда соответствовали оговорённому качеству или количеству;

индивидуальный характер затруднял их реализацию на вторичном рынке.

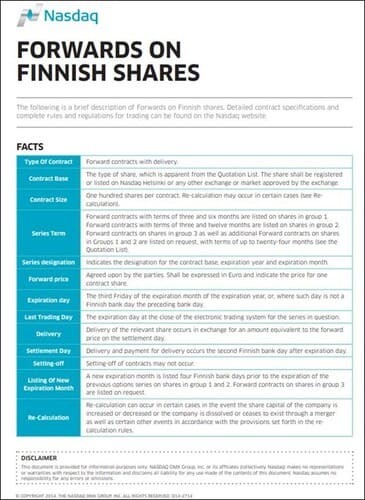

Поэтому форвардные контракты на биржах были заменены фьючерсами, а затем и опционами. Форварды ушли на внебиржевой рынок, хотя встречаются и редкие исключения: на американской бирже NASDAQ торгуются отдельные их представители.

Рис. 2. Спецификация форвардного контракта на финские акции. Источник: NASDAQ

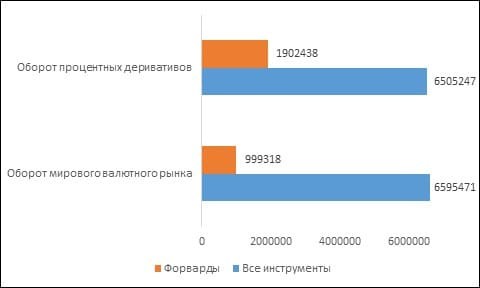

В настоящее время в мире распространены форварды с базовыми активами в виде валют и процентных ставок. На апрель 2019 г., по результатам трёхлетнего исследования Банка международных расчётов (BIS), среднедневной оборот по ним исчислялся в сотни миллиардов долларов.

Рис. 3. Масштабы торгов контрактами форвардного типа на мировом внебиржевом рынке (в день, млн долл.) Источник: Банк международных расчётов (BIS)

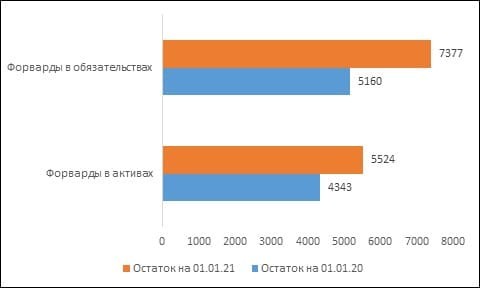

На внутрироссийском рынке форварды практически не востребованы. Но отечественные банки довольно активно торгуют ими на международных площадках.

Рис. 4. Форварды в составе международной инвестиционной позиции банковского сектора РФ (млн долл.) Источник: Центробанк

Остальные разновидности форвардов, заключаемые на товары и ценные бумаги, имеют меньшее значение.

Теоретические цены форвардных контрактов

Общая формула теоретической форвардной цены выглядит так:

F = S ± I, где:

F — будущая цена (форвард);

S — текущая цена (спот);

I — величина, зависящая от расчётов участников сделки, сроков и других факторов.

Для разных случаев данная формула корректируется в зависимости от природы базового актива.

Так, для товарного фьючерса, подразумевающего будущую поставку физического товара (нефти, металлов, продукции сельского хозяйства), формула теоретической цены выглядит следующим образом:

F = S + I, где:

F — форвардная цена;

S — цена спот;

I — накладные расходы (охрана и хранение товара, его транспортировка, страхование).

Для форварда, базисным активом которого является ценная бумага, на которую не выплачивается доход (дивиденд или процент), формула выглядит как

F = S (1 + r * (T / B)), где:

F — форвардная цена;

S — цена спот;

T — срок форвардного контракта;

B — финансовый год (12 месяцев или 365 дней);

r — безрисковая процентная ставка (обычно — доход по государственным ценным бумагам).

Для валютного форварда теоретическая цена рассчитывается по формуле:

F = 1 + r₀ * (T / B) / 1 + r₁ * (T / B), где:

F — форвардная цена;

r₀ — безрисковая процентная ставка в рублях;

r₁ — безрисковая процентная ставка в валюте;

T — срок форвардного контракта;

B — финансовый год (12 месяцев или 365 дней).

Теоретические форвардные цены могут заметно отличаться от реальных.

Пример. Нефть стоит 70 долл. за баррель. Накладные расходы составляют ещё 2 долл. Теоретическая форвардная цена равна 72 долл. Но стороны соглашаются на 68 долл. Это может произойти при бэквордации (или бэквардейшн от англ. backwardation), когда текущая цена актива по каким-то причинам превосходит будущую.

Форвардный контракт — самая простая и ранняя разновидность деривативов, на основе которой возникли фьючерсы, а затем опционы и свопы. В России из-за несовершенства правовой базы и негативного опыта 1998 г. их широкое применение ограничено поставочными форвардами, являющимися разновидностью договора купли-продажи. На международном рынке востребованы форварды с базисными активами в форме валют или процентных ставок. Высокие риски форвардных контрактов, связанные с отсутствием гарантии их исполнения и неразвитым вторичным рынком, привели к тому, что ими торгуют в основном банки или крупные международные корпорации. Для рядового трейдера, который хочет работать с деривативами, больший интерес представляют фьючерсы или опционы, доступные на Московской бирже.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter