26 августа 2021 | РУСАЛ Аведиков Георгий

Но их подрежут «ножницы Кудрина»… Если говорить про фортуну, то последние годы она явно не на стороне Русала. С апреля 2011 года по май 2015 года был кризис в алюминиевой отрасли и цены за период упали с $2700 до $1400 за тонну.

В 2015 году из-за девальвации рубля прилично выросла долговая нагрузка компании, основной долг был валютный. Благодаря тому, что значительная часть продукции идет на экспорт, этот эффект был нивелирован ростом EBITDA.

С конца 2015 до апреля 2018 года цикл в алюминии развернулся и цены начали свой рост. Русал, пользуясь хорошей рыночной конъюнктурой, смог снизить долговую нагрузку, но не сильно...

В апреле 2018 года компания попала под санкции США. Именно в это время мы наблюдали предыдущие пики по ценам на алюминий ($2300 за тонну), которыми Русал не смог воспользоваться в полной мере. В июне 2018 года цены на алюминий вновь развернулись и пошли на снижение.

В январе 2019 года санкции были сняты, но уже к тому времени алюминий сильно просел и торговался примерно по $1800 за тонну при себестоимости Русала около $1600 за тонну.

С марта по май 2020 года биржевые цены на алюминий были ниже себестоимости компании и доходили почти до $1400 за тонну.

С июня 2020 по н.в. цены на продукцию Русала вновь выросли с $1400 до $2600, что позволило бизнесу немного расправить крылья и начать хорошо зарабатывать. Но тут пришло государство и сказало, что у них уже есть планы, как можно будет распорядиться этими сверхдоходами и ввели экспортные пошлины на алюминий в том числе.

Все, как в известной рекламе, «У вас все хорошо? Тогда мы идем к вам!»...😁

Несмотря на высокую долговую нагрузку, Русал планирует масштабную инвест. программу до 2030 года по модернизации Красноярского, Братского, Иркутского и Новокузнецкого заводов. Вместе с расширением мощностей Тайшетской анодной фабрики стоимость программы оценивается примерно в $5 млрд. Такая модернизация позволит уменьшить вредные выбросы в окружающую среду и улучшить рейтинг компании по ESG.

Результаты деятельности компании за 1 п/г:

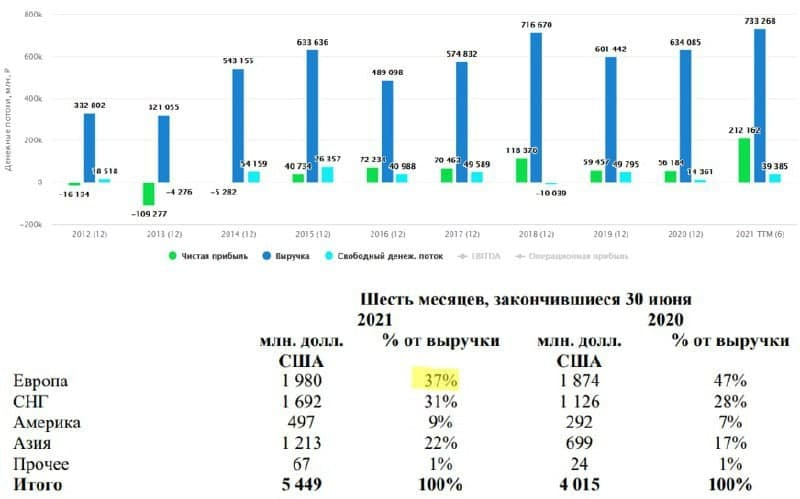

Выручка выросла на 35,7% г/г до $5,4 млрд.

EBITDA(скор) выросла в 5 раз г/г до $1,3 млрд.

Чистая прибыль(скор.) составила $680 млн.

Главным фактором роста доходов стал рост цен на первичный алюминий, операционные результаты г/г почти не изменились. Около 37% выручки пришлось на ЕС, поэтому, Русал так спешно объявил о том, что планирует выделение чистого бизнеса в отдельную компанию, чтобы избежать углеродного налога в будущем. Правда, по последним данным, идея выделения активов может быть приостановлена.

Комментарий Генерального директора РУСАЛа Евгения Никитина:

«Хочу добавить, что введение вывозных пошлин на металлы, в том числе и на алюминий, объявленное правительством в июне, а также сохранение всех пандемийных неопределенностей и продолжающееся распространение новых штаммов коронавирусной инфекции, как мы предполагаем, могут значительно скорректировать итоги второго полугодия и года в целом».

Напомню, что введение налоговых пошлин может снизить EBITDA компании на 24% по данным аналитиков ВТБ Капитал.

Мультипликаторы:

EV/EBITDA = 7,3

ND/EBITDA = 2

В моменте компания оценивается справедливо. Дивиденды от ГМК сильно улучшили ситуацию с долгом, высокие цены на алюминий позволили показать рекордные финансовые результаты. Как долго еще будет длиться такой праздник неясно. Но мы видим, что государство не даст просто так заработать сверхприбыль, пока находят временные решения, в перспективе изменится налоговый режим для металлургов.

Я продолжаю держать небольшую долю в Русале, основную позицию сейчас набираю через EN+, он менее рискованный, на мой взгляд, и менее волатильный. На долгосрок компания выглядит интересно, даже несмотря на все санкции и пошлины. Текущая оценка бизнеса не учитывает долю в ГМК. Даже если не учитывать стоимость этой доли, то денежный поток, который она генерирует через дивиденды после 2026 года может начать расти.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter