EUR/USD поскользнулась на продаже на фактах.

Умеете ли вы читать между строк? Рынки, безусловно, наловчились это делать. Точнее, крупные игроки, которые ими двигают. Пока толпа «быков» по EUR/USD восхищенно цокала языками по поводу разгона европейской инфляции до 3% в августе, «ястребиных» комментариев полпредов ЕЦБ и связанного с ними ралли доходности облигаций Старого света, кто-то нашел неувязку в речи члена управляющего совета Роберта Хольцманна. Она и стала спусковым крючком в пистолете, выстрелившим в евро. В итоге отработал принцип продаж на фактах, о котором я много говорил в своих предыдущих материалах.

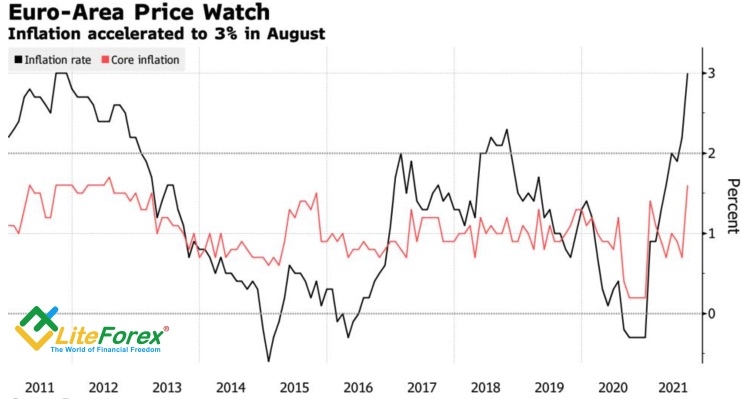

В августе потребительские цены в еврозоне подскочили до 3%, превысив прогноз всех 37-ми экспертов Bloomberg и достигнув самой высокой отметки с ноября 2011. Тогда ЕЦБ повысил ставки, чем спровоцировал серьезные негативные последствия для экономики региона. В настоящее время только 4 страны валютного блока из 19-ти имеют инфляцию ниже 2%. В марте их было 16.

Динамика европейской инфляции

Как правило, рост потребительских цен отражает силу восстановления экономики. Тот факт, что в Штатах инфляция все равно выше европейской, убеждает, что возвращение ВВП к тренду там идет быстрее. Действительно, американский индикатор уже во втором квартале достиг своего допандемического уровня, в то время как экономика еврозоны все еще на 3% меньше, чем она была в конце 2019. Готовность ФРС сокращать масштабы $120 млрд программы количественного смягчения даже перед лицом Дельты свидетельствует, что центробанк уверен в силе восстановления экономики США.

Впечатляющие данные по европейской инфляции придали сил и чиновникам ЕЦБ, утверждающим, что на сентябрьском заседании пора начать обсуждать вопрос снижения объемов покупок активов в рамках PEPP, чтобы закончить программу, как и ожидается, к марту 2022.

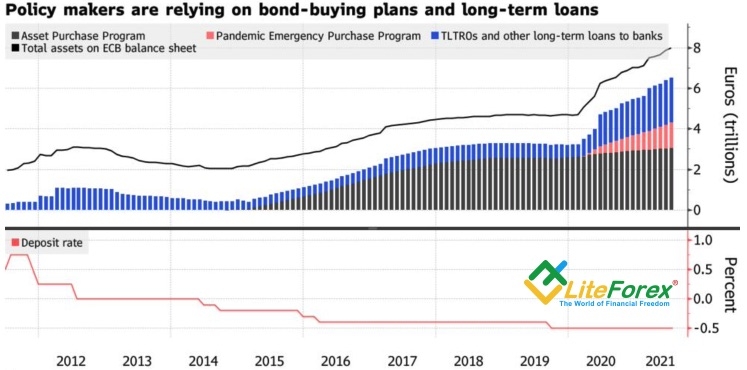

Подчеркну, речь идет не о сворачивании монетарных стимулов, как в случае с Федрезервом, а рациональном распределении ресурсов, чтобы экстренные покупки активов не пришлось сокращать чуть ли не вдвое в начале следующего года. О необходимости внесения корректив говорили главы Банка Франции Франсуа Вилларуа де Гало, Банка Нидерландов Клаас Кнот и Банка Австрии Роберт Хольцманн. Последний обронил фразу, что не видит причин делать регулярную программу количественного смягчения APP похожей на PEPP.

Динамика программ количественного смягчения ЕЦБ

По сути это означает, что традиционное QE не будет таким же гибким, как программа экстренных покупок активов из-за пандемии. Вероятнее всего, ЕЦБ расширит APP. Его монетарная политика останется ультрамягкой еще очень долго, а низкие прогнозы по инфляции на 2022 и 2023 предполагают, что ставки не вырастут, по меньшей мере, до 2024.

Имеет место явный контраст с ФРС, которая не исключает повышения ставки по федеральным фондам уже в следующем году. Дивергенции в монетарной политике и в экономическом росте позволяют мне говорить об устойчивости нисходящего тренда по EUR/USD и рекомендовать продавать пару на прорывах поддержек на 1,179 и 1,177. Главное, чтобы отчет о состоянии рынка труда США не подвел.

/templates/new/dleimages/no_icon.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Умеете ли вы читать между строк? Рынки, безусловно, наловчились это делать. Точнее, крупные игроки, которые ими двигают. Пока толпа «быков» по EUR/USD восхищенно цокала языками по поводу разгона европейской инфляции до 3% в августе, «ястребиных» комментариев полпредов ЕЦБ и связанного с ними ралли доходности облигаций Старого света, кто-то нашел неувязку в речи члена управляющего совета Роберта Хольцманна. Она и стала спусковым крючком в пистолете, выстрелившим в евро. В итоге отработал принцип продаж на фактах, о котором я много говорил в своих предыдущих материалах.

В августе потребительские цены в еврозоне подскочили до 3%, превысив прогноз всех 37-ми экспертов Bloomberg и достигнув самой высокой отметки с ноября 2011. Тогда ЕЦБ повысил ставки, чем спровоцировал серьезные негативные последствия для экономики региона. В настоящее время только 4 страны валютного блока из 19-ти имеют инфляцию ниже 2%. В марте их было 16.

Динамика европейской инфляции

Как правило, рост потребительских цен отражает силу восстановления экономики. Тот факт, что в Штатах инфляция все равно выше европейской, убеждает, что возвращение ВВП к тренду там идет быстрее. Действительно, американский индикатор уже во втором квартале достиг своего допандемического уровня, в то время как экономика еврозоны все еще на 3% меньше, чем она была в конце 2019. Готовность ФРС сокращать масштабы $120 млрд программы количественного смягчения даже перед лицом Дельты свидетельствует, что центробанк уверен в силе восстановления экономики США.

Впечатляющие данные по европейской инфляции придали сил и чиновникам ЕЦБ, утверждающим, что на сентябрьском заседании пора начать обсуждать вопрос снижения объемов покупок активов в рамках PEPP, чтобы закончить программу, как и ожидается, к марту 2022.

Подчеркну, речь идет не о сворачивании монетарных стимулов, как в случае с Федрезервом, а рациональном распределении ресурсов, чтобы экстренные покупки активов не пришлось сокращать чуть ли не вдвое в начале следующего года. О необходимости внесения корректив говорили главы Банка Франции Франсуа Вилларуа де Гало, Банка Нидерландов Клаас Кнот и Банка Австрии Роберт Хольцманн. Последний обронил фразу, что не видит причин делать регулярную программу количественного смягчения APP похожей на PEPP.

Динамика программ количественного смягчения ЕЦБ

По сути это означает, что традиционное QE не будет таким же гибким, как программа экстренных покупок активов из-за пандемии. Вероятнее всего, ЕЦБ расширит APP. Его монетарная политика останется ультрамягкой еще очень долго, а низкие прогнозы по инфляции на 2022 и 2023 предполагают, что ставки не вырастут, по меньшей мере, до 2024.

Имеет место явный контраст с ФРС, которая не исключает повышения ставки по федеральным фондам уже в следующем году. Дивергенции в монетарной политике и в экономическом росте позволяют мне говорить об устойчивости нисходящего тренда по EUR/USD и рекомендовать продавать пару на прорывах поддержек на 1,179 и 1,177. Главное, чтобы отчет о состоянии рынка труда США не подвел.

/templates/new/dleimages/no_icon.gif (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter