Отчет за первый квартал 2022 финансового года будет опубликован во вторник, 26 октября, после закрытия регулярных торгов в США;

Прогноз по выручке: $43,93 миллиарда;

Прогноз по прибыли на акцию: $2,07.

Инвесторы снова ждут от Microsoft (NASDAQ:MSFT) сильных квартальных результатов за счет мощного роста бизнеса облачных вычислений.

В предвкушении они подтолкнули акции компании вверх на 38% в этом году после ралли на 40% в 2020 году. Microsoft при этом мало что может помешать снова продемонстрировать впечатляющие квартальные результаты.

За предыдущий квартал компания отчиталась о более высоких, чем прогнозировали аналитики, продажах и прибыли уже 10-й квартал подряд. Эти результаты свидетельствовали об эффективности стратегии главного исполнительного директора Сатья Наделлы, трансформирующего Microsoft в крупнейшего поставщика облачных сервисов. Вдобавок к этому, пандемия подогрела спрос на инструменты коммуникации и другие сервисы Microsoft.

Миллионы работников и студентов, застрявших дома во время локдаунов, пользовались приложением Teams, чтобы оставаться на связи. Число активных пользователей у этой платформы, конкурирующей со Slack (принадлежит Salesforce.com (NYSE:CRM), достигло в июле 250 миллионов в месяц, тогда как в апреле показатель составлял 145 миллионов.

Сильные позиции на рынке

С учетом этих перемен Microsoft, вероятно, сообщит о дальнейшем улучшении показателей рентабельности после того, как в августе было объявлено о повышении отдельных тарифов на программное обеспечение Office 365.

Цена подписки на премиальную версию Office 365 E5 с 1 марта увеличится на 9%, цена подписки на более доступную версию Office 365 E1 будет повышена на 25%.

Коммерческая подписка на Office 365 обеспечила около 18% от совокупной выручки Microsoft за финансовый год, завершившийся 30 июня. По оценкам аналитиков, повышение цен увеличит выручку компании в 2022 году на $5 миллиардов.

Аналитики Goldman Sachs (NYSE:GS) отмечают:

«Недавнее объявление [о повышении цен], как нам кажется, подчеркивает сильные позиции компании на рынке и ее способность повышать цены в долгосрочной перспективе, что поддержит рост ARPU [среднего дохода на пользователя] в течение календарного 2022 года».

Безудержное ралли последних пяти лет, за которые акции Microsoft подскочили почти на 400%, вероятно, заставляет инвесторов задуматься, не слишком ли дороги теперь бумаги для покупки (сессию понедельника Microsoft завершила на отметке $308,13).

Многие аналитики считают, что относительно высокая оценка акций справедливо отражает ожидания относительно роста компании. Аналитики Morgan Stanley в октябре подтвердили для Microsoft рейтинг «выше рынка», отметив:

«За счет сильной выручки операционная маржа, возможно, окажется более устойчивой, чем ожидалось, и поспособствует увеличению прибыли на акцию. Согласно нашей модели, прибыль на акцию будет расти стабильными высокими двухзначными темпами».

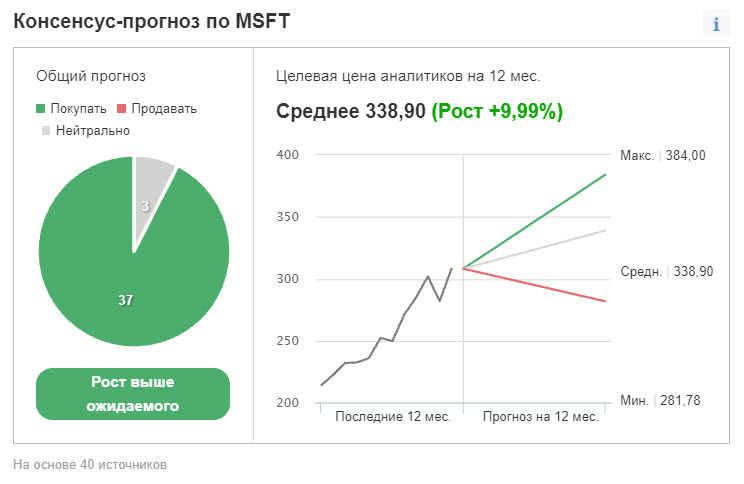

С учетом большого потенциала роста большинство аналитиков не стесняется присваивать Microsoft рейтинги «покупать», даже на текущих рекордно высоких уровнях. Из 40 аналитиков, опрошенных Investing.com, у 37 для Microsoft присвоен рейтинг «выше рынка»; 12-месячная целевая цена составляет $338,90.

Подведем итоги

Ожидаемый позднее сегодня квартальный отчет, вероятно, покажет, что Microsoft по-прежнему находится в фазе сильного роста, подогреваемого повышением спроса на ее продукты и сервисы, даже в постковидной обстановке. Хотя дела у облачного бизнеса шли в гору еще до ковида, пандемия придала ему дополнительное ускорение, побуждая все больше и больше компаний переходить на облачную инфраструктуру.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Прогноз по выручке: $43,93 миллиарда;

Прогноз по прибыли на акцию: $2,07.

Инвесторы снова ждут от Microsoft (NASDAQ:MSFT) сильных квартальных результатов за счет мощного роста бизнеса облачных вычислений.

В предвкушении они подтолкнули акции компании вверх на 38% в этом году после ралли на 40% в 2020 году. Microsoft при этом мало что может помешать снова продемонстрировать впечатляющие квартальные результаты.

За предыдущий квартал компания отчиталась о более высоких, чем прогнозировали аналитики, продажах и прибыли уже 10-й квартал подряд. Эти результаты свидетельствовали об эффективности стратегии главного исполнительного директора Сатья Наделлы, трансформирующего Microsoft в крупнейшего поставщика облачных сервисов. Вдобавок к этому, пандемия подогрела спрос на инструменты коммуникации и другие сервисы Microsoft.

Миллионы работников и студентов, застрявших дома во время локдаунов, пользовались приложением Teams, чтобы оставаться на связи. Число активных пользователей у этой платформы, конкурирующей со Slack (принадлежит Salesforce.com (NYSE:CRM), достигло в июле 250 миллионов в месяц, тогда как в апреле показатель составлял 145 миллионов.

Сильные позиции на рынке

С учетом этих перемен Microsoft, вероятно, сообщит о дальнейшем улучшении показателей рентабельности после того, как в августе было объявлено о повышении отдельных тарифов на программное обеспечение Office 365.

Цена подписки на премиальную версию Office 365 E5 с 1 марта увеличится на 9%, цена подписки на более доступную версию Office 365 E1 будет повышена на 25%.

Коммерческая подписка на Office 365 обеспечила около 18% от совокупной выручки Microsoft за финансовый год, завершившийся 30 июня. По оценкам аналитиков, повышение цен увеличит выручку компании в 2022 году на $5 миллиардов.

Аналитики Goldman Sachs (NYSE:GS) отмечают:

«Недавнее объявление [о повышении цен], как нам кажется, подчеркивает сильные позиции компании на рынке и ее способность повышать цены в долгосрочной перспективе, что поддержит рост ARPU [среднего дохода на пользователя] в течение календарного 2022 года».

Безудержное ралли последних пяти лет, за которые акции Microsoft подскочили почти на 400%, вероятно, заставляет инвесторов задуматься, не слишком ли дороги теперь бумаги для покупки (сессию понедельника Microsoft завершила на отметке $308,13).

Многие аналитики считают, что относительно высокая оценка акций справедливо отражает ожидания относительно роста компании. Аналитики Morgan Stanley в октябре подтвердили для Microsoft рейтинг «выше рынка», отметив:

«За счет сильной выручки операционная маржа, возможно, окажется более устойчивой, чем ожидалось, и поспособствует увеличению прибыли на акцию. Согласно нашей модели, прибыль на акцию будет расти стабильными высокими двухзначными темпами».

С учетом большого потенциала роста большинство аналитиков не стесняется присваивать Microsoft рейтинги «покупать», даже на текущих рекордно высоких уровнях. Из 40 аналитиков, опрошенных Investing.com, у 37 для Microsoft присвоен рейтинг «выше рынка»; 12-месячная целевая цена составляет $338,90.

Подведем итоги

Ожидаемый позднее сегодня квартальный отчет, вероятно, покажет, что Microsoft по-прежнему находится в фазе сильного роста, подогреваемого повышением спроса на ее продукты и сервисы, даже в постковидной обстановке. Хотя дела у облачного бизнеса шли в гору еще до ковида, пандемия придала ему дополнительное ускорение, побуждая все больше и больше компаний переходить на облачную инфраструктуру.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter