22 ноября 2021 giovanni1313

Власти Китая продолжают готовить разворот колоссальной экономической машины в сторону декарбонизации. Появляются новые планы и документы, описывающие детали этого непростого процесса. Так, в конце октября был выпущен документ с громоздким названием «Рабочая инструкция для достижения пика двуокиси углерода и углеродной нейтральности во имя полного и преданного исполнения философии нового развития».

Среди немногочисленных ключевых пунктов, попадающихся среди утомительной партийно-бюрократической демагогии («расширить… углубить… строго следить…» и т. д.), обращает на себя внимание один, касающийся промышленного производства. Документ называет самые вредные для климата отрасли: сталелитейная промышленность, производство цемента, листового стекла и электролитического алюминия. И в этих отраслях требуется, чтобы проекты модернизации ни в коем случае не вели к росту годового выпуска. Другими словами, объём мощностей здесь строго ограничивается сегодняшним уровнем.

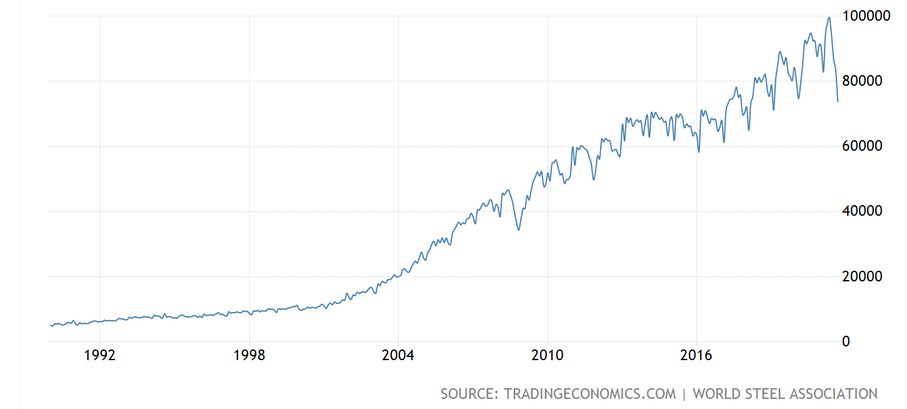

И это требование сильно конфликтует с нынешней индустриальной парадигмой Китая. Хотя и нельзя сказать, чтобы оно появилось впервые. Борьба со строительством новых сталелитейных заводов началась еще в 2004 году. В 2009 под ограничения попали и 3 остальных упомянутых в документе отрасли. Несмотря на позицию властей, выплавка стали в Китае упрямо ставила рекорд за рекордом:

Всё дело в том, что директивы центрального аппарата наталкивались на интересы местных чиновников. Для которых расширение промышленного выпуска было удобным способом достигать планов по экономическому росту и наполнять местные бюджеты. А закрытие производств, напротив, вело к большим проблемам вроде массовой безработицы. Поэтому на местах, в провинциях старались по максимуму обойти все эти инициативы. И у них это прекрасно получалось.

Однако многое указывает на то, что на этот раз Центральный Комитет настроен на решительную, окончательную и бескомпромиссную борьбу с энергоинтенсивными отраслями. Во-первых, это масштабный дефицит электроэнергии, накрывший страну в 3 квартале этого года. Дефицит, остановивший производства и поставивший промышленность буквально на колени. Без одобрения пекинского начальства заводы еще могут работать — но без электричества они работать не могут физически. Провал в конце графика выплавки стали это наглядно иллюстрирует. Энергетический кризис чётко показал приоритеты Пекина: на первом месте климат, на втором — благосостояние населения, и только потом идут производства.

Во-вторых, это новые индикаторы успешной работы руководства провинций. Первый — энергоинтенсивность валового регионального продукта. Показатель существовал и раньше, но спрашивали за него не очень строго, что оставляло провинциальным властям пространство для маневра. Второй — общее энергопотребление провинции, вне связи с ВРП. Здесь не остается лазейки даже при «рисовании» роста ВРП. Расширение энергоёмких производств очень сильно портит оба показателя. А сокращение — наоборот, улучшает. Новая система пытается сломать прежние приоритеты провинциальных властей, свести на нет лояльность местных бюрократов к энергоёмким отраслям.

В-третьих, это стратегическая мотивация. Политика ограничения мощностей является частью общих обязательств Китая по достижению углеродной нейтральности к 2060. Обязательств, данных международному сообществу — и в условиях, когда это международное сообщество к Китаю настроено очень недоброжелательно. Когда оно готово использовать даже самые незначительные поводы для конфронтации. Таким образом, из чисто внутренней отраслевой проблемы это превращается в вопрос внешнеполитического будущего страны.

Выше я уже отметил, что новые меры противоречат парадигме индустриального развития Китая. Однако, как и в случае с политикой, эти меры затронут не только национальные отрасли — но и глобальные рынки соответствующих продуктов. Чтобы лучше понять, о чем идёт речь, давайте в деталях рассмотрим каждую из ограничиваемых отраслей.

1. Сталь

C 2000 по 2020 объем выплавки стали в Китае вырос в 8,3 раза, или на 926 млн. т. Это массивный рост сам по себе. Но если мы взглянем на глобальное производство стали, оно за тот же период выросло на 1016 млн. т. То есть на Китай пришёлся почти весь мировой прирост, 91%!

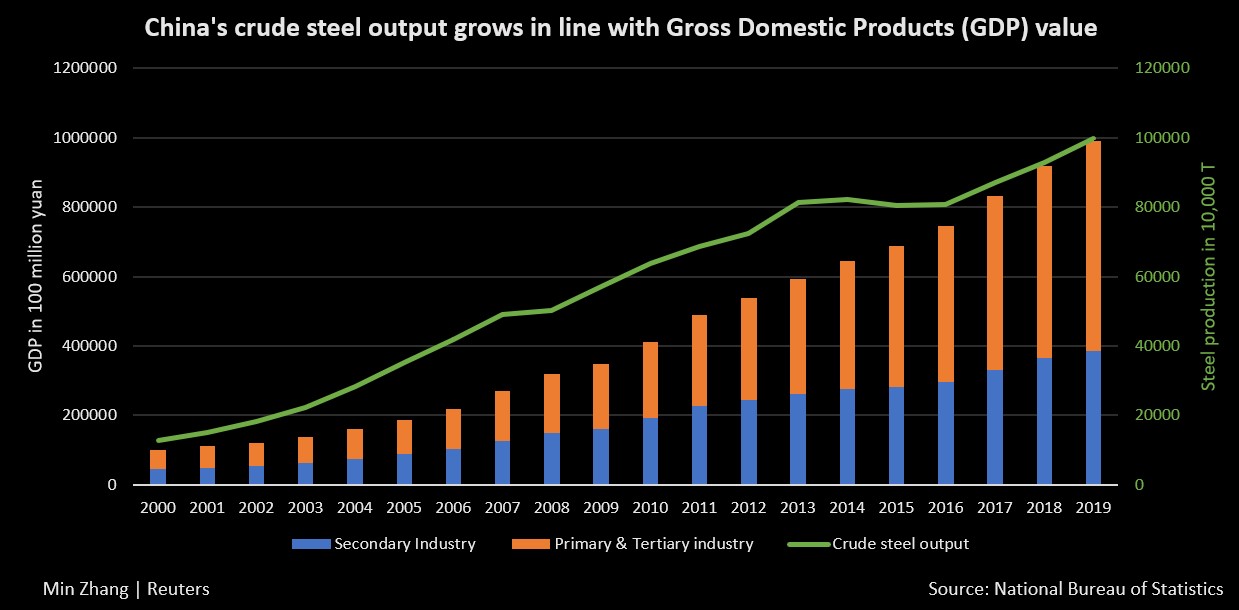

До сих пор выпуск стали рос примерно с тем же темпом, что и китайский ВВП:

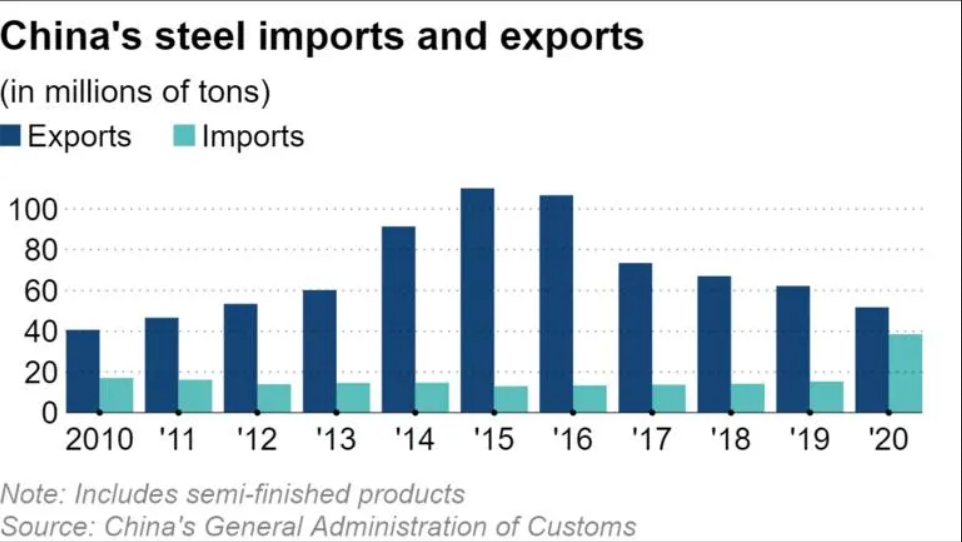

При этом максимум экспорта пришелся на 2015, после чего объемы существенно упали. Сейчас внешний сбыт играет незначительную роль в отрасли:

То есть гигантский рост производства — это в первую очередь внутренняя китайская история. Соответственно, возникает два вопроса. Первый: не продолжится ли рост спроса на сталь в 2020-2050-ых? До сих пор мы не видели не то что признаков его пика — но даже замедления.

Сейчас на душу населения Китай выпускает 760 кг стали в год. Это ставит его на 4 место в мире, позади Японии (789 кг), Тайваня (932 кг) и Ю. Кореи (1378 кг). При этом Корея и Япония имеют мощные cудостроительную индустрию, автомобилестроение и тяжелое машиностроение, с большими экспортными объемами. Хочет ли Китай увеличивать экспорт продукции своего машиностроения? Разумеется. И пространство для роста есть. Например, Япония экспортирует автомобилей примерно на 100 млрд. долларов в год, в то время как Китай в 2019 — только на 9 млрд.

Но основной потребитель стали — это строительная отрасль. В Китае на нее приходится 56% спроса. И здесь перспективы выглядят уже не такие оптимистично. Рассмотрим их подробнее: ведь ситуация здесь характеризует не только будущий спрос на сталь, но также на цемент и стекло.

Во-первых, замедляется темп урбанизации. Если за 2000-2010 доля городского населения выросла на 13,3%, то в 2010-2020 — уже на 11,4%. В следующие 15 лет прогнозируется рост еще на 9,4%, то есть темп прироста упадет в 1,8 раза.

Во-вторых, в Китае уже построено немало жилья. В городах на одного человека приходится в среднем 39,8 м2, в сельской местности — 48,9 м2. Сравните это с гораздо более зажиточной Европой, где на человека в среднем приходится 42,6 м2. Разумеется, такие значения — далеко не предел, с ростом уровня жизни этот показатель будет увеличиваться и в Китае. Речь скорее о том, что темпы строительства жилья несколько оторвались от типичных значений и в ближайшие десятилетия могут войти в норму.

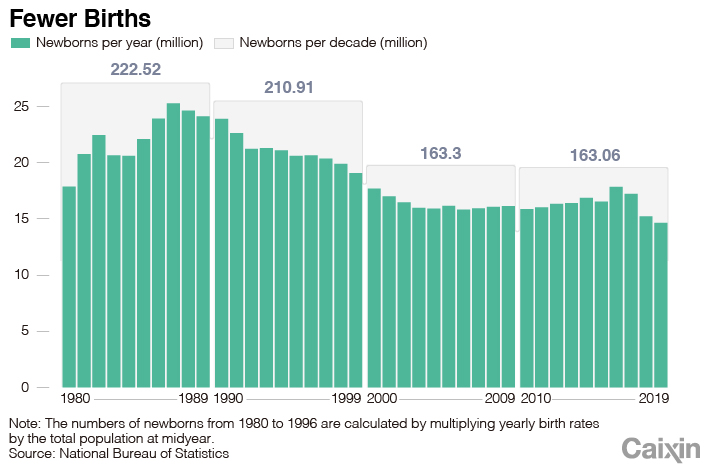

В-третьих, это изменения в демографии. Предыдущий пик рождаемости в Китае пришелся на конец 1980-ых-начало 1990-ых. Тогда в стране ежегодно рождалось почти 25 млн. детей. Квартиры им понадобились в возрасте 25-30 лет. То есть 2010-ые с их мощным ростом строительства были отголоском недавнего беби-бума.

С начала 1990-ых рождаемость начала постепенно падать, выйдя в 2005 на уровень 16-17 млн. детей в год. С запозданием в несколько десятилетий на это будет реагировать и объем спроса на жильё. Причём ситуация с рождаемостью в последние годы резко ухудшилась, что практически гарантирует низкий спрос на строительство в середине этого века.

Не добавляет оптимизма и структурный переток сельского населения в города. Например, в 2016 суммарный коэффициент рождаемости для сельских территорий составлял 2,05, а для городских — всего 1,54. Дальнейшая урбанизация будет усугублять и без того проблемную ситуацию.

Наконец, есть сопутствующий демографический фактор: старение населения. Поскольку массивные объемы строительства обеспечиваются высокой нормой сбережений китайцев, снижение нормы сбережений из-за роста числа пенсионеров будет перенаправлять ресурсы в иные отрасли экономики.

[img]https://abatson.files.wordpress.com/2021/04/savings-dependency-ratio.png?w=1024[/img]

В-четвертых, на смену прежней, строительно-инфраструктурной модели роста нацелены и сами центральные власти страны. Они прекрасно понимают, что, с одной стороны, в рамках этой модели невозможно вписаться в цели по пику выбросов СО2 в 2030 и декарбонизации к 2060. И, с другой стороны, качество роста в этой модели получается очень посредственным: неэффективные инвестиции ведут к растрате ресурсов и повышенным экономическим рискам.

Взятые в совокупности, эти факторы указывают на то, что выбранный Китаем путь по жёсткому ограничению сталелитейщиков в самых общих чертах имеет шансы на успех. Но дьявол всегда кроется в деталях. Правильно выбранное направление-2060 не означает, что в краткосрочной перспективой страна столкнется с очередным «кризисом недопроизводства» из-за плохо обдуманных запретов.

Теперь давайте обратимся ко второму вопросу, возникающему из-за запрета. Он касается глобального производства стали. Хорошо, мы решили, что есть шанс, что Китаю хватит имеющихся мощностей. А как быть со спросом в остальных развивающихся странах?

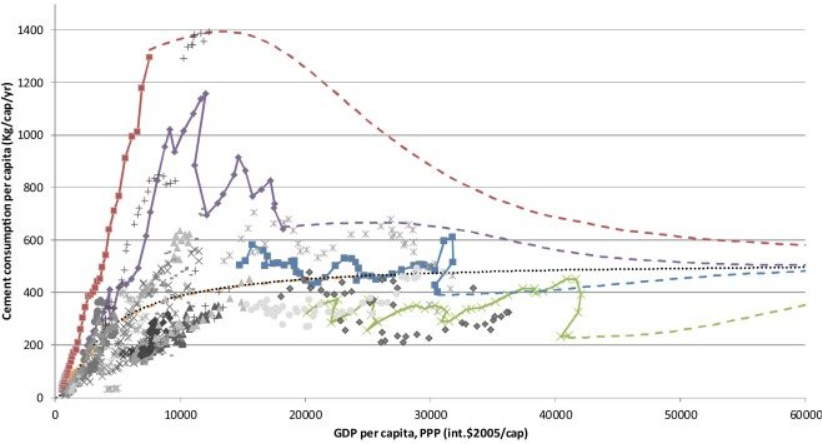

Для ответа посмотрим на этот график:

Мы увидим, что условный «пик» спроса на сталь приходится на подушевой ВВП по ППС между 10 тыс. и 20 тыс. международных долларов 1990 г. И особенно сильный рост наблюдается примерно с 5 тыс. до 10 тыс. долларов.

Теперь посмотрим на население планеты. Страны с подушевым доходом от 5 до 10 тыс. ППС-долларов-1990, имеют население в общей сложности 2,6 млрд. человек. Но сюда попадает и Китай с его доходом $9,5 тыс./душу. Страна стала хорошей иллюстрацией нашего тезиса — но, раз руководство волевым решением «замороживает» потребление стали, нам стоит ее исключить. Тогда население в этой группе стран будет составлять 1,2 млрд. То есть, по сути, еще один Китай.

Стоит обратить внимание и на тех, кто сейчас на подходе к этой группе. Так, общее население стран с доходом от 3,5 до 5 тыс. ППС-долларов-1990 составляет 1,6 млрд. человек. И самой заметной в этой группе является Индия, чей подушевой доход в 2019 составлял $4 тыс.

В итоге получаем, что в следующие 20 лет миру нужно нарастить производство стали еще на 1 млрд. т. Как минимум. Скорее всего, с 2030 темп роста должен быть даже больше. И ключевой вопрос — как и где это будет происходить.

В первой половине 2010-ых, когда Китай параллельно наращивал выпуск и экспорт металла, преобладал взгляд, что Китай поможет развивающимся странам. КНР была амбициозным индустриальным гигантом, активно строящим сотрудничество с десятками государств на всех континентах.

Сейчас на первый план вышла климатическая повестка. Причем не только в Китае — который некоторое время предпочитал «не замечать» призывы сократить выбросы СО2 (что было равнозначно сокращению металлургической отрасли). Создание черной металлургии сейчас является рискованной затеей с точки зрения международного имиджа. Более того, многие развивающиеся страны зависимы от внешней финансовой помощи и внешнего коммерческого кредита. И МВФ, и коммерческие банки сейчас тщательно оценивают углеродный след своих кредитов.

Одним из немногих оставшихся путей становится создание климатически-нейтрального производства металла. Но такие технологии гораздо сложнее и дороже традиционных способов. У развивающихся стране нет ни соответствующих технологий, ни ресурсов для их разработки. В условиях, когда отсутствует глобальный углеродный налог, ни одна развивающаяся страна не сможет конкурировать с заводами, построенными еще до эпохи климатической ответственности.

В итоге мы приходим к ситуации, когда борьба за климат ведется ценой удушения инфраструктурного роста развивающихся стран. Сценарий дефицита стали вполне реален. Металл будет дорожать — а с ним будет становиться менее доступным и сценарий догоняющего развития.

2. Цемент

C 2000 по 2020 объем производства цемента в Китае вырос в 4 раза, или на 1,8 млрд. т. Мировое производство за тот же период увеличилось на 2,4 млрд. т. — то есть на Китай пришлось 75% мирового прироста. Сейчас страна производит 59% мирового объема цемента.

В отличие от стали, центральным властям удалось справиться с расширением отрасли: после пика в 2014 производство цемента стагнирует. Как хорошо видно из графика ниже, после остановки роста в Китае остальной мир тоже не торопится расти:

[img]https://i1.wp.com/ourfiniteworld.com/wp-content/uploads/2021/05/Cement-production-world-china.png?ssl=1[/img]

В расчете на душу населения производство цемента в Китае составляет 1,7 т/год. При этом объем импорта превышает объем экспорта. И график ниже хорошо иллюстрирует, почему ранее я говорил об оторванности темпов строительства от типичных значений:

Поскольку выше мы пришли к выводу, что строительство в Китае имеет тенденцию к снижению, и 7-летняя стагнация в производстве цемента не привела к большим проблемам, логично предположить, что нынешняя директива об ограничении новых цементных производств не будет иметь настолько существенное значение.

Мировая торговля цементом развита гораздо меньше, чем в случае со сталью (3% от глобального производства против 25-35%). Но нельзя исключить того, что падающие объёмы строительства в Китае позволят перенаправить производственные мощности на экспортное направление. Какой рост потребности мы можем ожидать? Посмотрим на этот график:

Черной пунктирной линией здесь обозначена глобальная регрессия. Здесь мы видим более равномерный рост потребления цемента, особенно быстрый примерно до 8 тыс. ППС-долларов-2005 на душу населения. И таких людей на нашей планете 3 миллиарда.

Следовательно, если мы ожидаем дальнейший рост уровня жизни развивающихся стран, мы вправе ожидать и рост потребления цемента. Даже если Китай сильно сократит объемы строительства, имеющихся у него мощностей ненадолго хватит для удовлетворения растущего мирового спроса. И опять мы упираемся в необходимость строительства новых заводов — заводов, выбрасывающих СО2 и потому неугодных международным финансам.

Декарбонизация производства цемента сталкивается с теми же проблемами, что и сталь: это дорого, высокотехнологично и труднодоступно для развивающихся стран. Выводы аналогичны: миру нужно больше цемента, но элитам нужно меньше заводов по его производству. Закономерным итогом станет дефицит этого продукта.

3. Листовое стекло

C 2002 по 2020 объем производства листового стекла в Китае вырос в 4,2 раза, или на 36 млн. т. Мировое производство за тот же период увеличилось на 49 млн. т. — то есть на Китай пришлось 73% мирового прироста. В стране сосредоточен 51% мирового выпуска этого продукта.

Объем производства продолжал расти вплоть до последнего времени, подстёгиваемый увеличивающимся объемом строительства жилья и трендом на более «премиальный» архитектурный облик зданий. Китай является чистым экспортером листового стекла, но объем чистого экспорта невелик и составляет порядка 3% от внутреннего выпуска.

Как и в случае со сталью, рост выпуска был достигнут вопреки ранее введенным правительственным ограничениям. Однако для стекольной отрасли ограничения всё-таки оказались весьма чувствительными. Когда объемы строительства во второй половине 2020 г. резко пошли вверх, стекольная индустрия стала не поспевать за объемами заказов. На рынке образовался дефицит. Цены на стекло стали расти, увеличившись в июле-августе 2021 примерно вдвое от доковидных уровней.

Ситуацию попыталось разрешить правительство, в своей традиционной манере: погрозив пальцем с трибуны и рассказав об «оторванности цен от справедливых значений» и «недопустимости спекуляций». Про свою роль в ограничении выпуска партийные бонзы скромно умолчали. Но настоящее «облегчение» принёс начинающийся кризис на рынке недвижимости, опять-таки спровоцированный правительственными ограничениями на долговую нагрузку девелоперов.

Более напряженная ситуация на рынке листового стекла говорит о повышенных рисках ограничения на новые мощности в ближайшие годы, пока фундаментальные факторы не приведут к устойчивому сокращению объемов строительства.

Но в случае со стеклом есть нюанс, который отличает его от стали и цемента. Из общего объема производства только порядка 40% идёт на новые здания. Еще 40% спроса — это установка в существующие здания: в ходе капитального ремонта либо замены разбитых стеклопакетов. Следующее по значимости направление — автомобилестроение, на которое приходится около 15% спроса. Таким образом, стекольная отрасль несколько слабее зависит от объемов нового строительства. Это повышает риск дефицита вследствие введенных ограничений.

В расчете на душу населения в Китае потребляется 32 кг листового стекла в год — очень внушительная цифра на фоне европейских 14 кг/год. Но в мире много стран, где потребление стекла на душу ниже 4 кг/год. Эти страны, как и Китай в свое время, стоят на пороге быстрой урбанизации, которая потребует значительного роста объемов производства стекла.

Глобальная торговля листовым стеклом развита не очень хорошо: экспортируется не более 5% мирового производства. Вдобавок, как мы указали выше, в Китае маловероятно наличие значительных объемов невостребованных мощностей. Это говорит в пользу того, что СО2-интенсивная стекольная индустрия, как и в случае с предыдущими товарами, должна строиться в развивающихся странах.

Декарбонизация отрасли тоже является сложной задачей. Полный набор технологий отсутствует даже у зрелых производителей. Соответственно, борьба с выбросами оборачивается большими проблемами для строительства качественного жилья и объектов социальной сферы именно в тех странах, где сейчас и так с ними всё непросто.

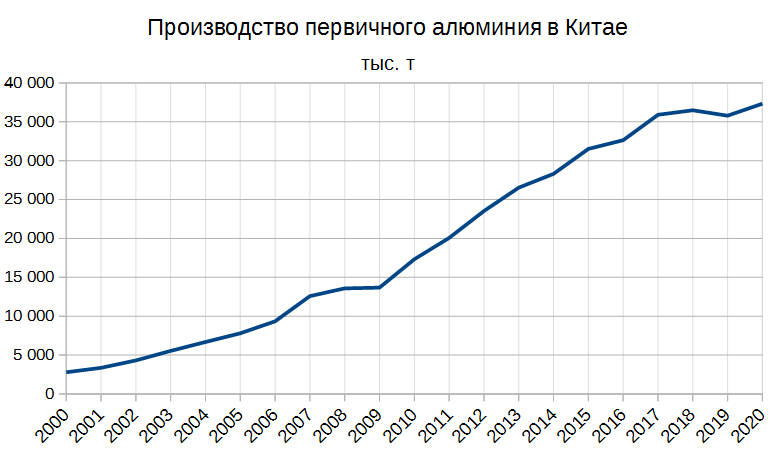

4. Алюминий

C 2002 по 2020 объем производства электролитического, или первичного алюминия в Китае вырос в 13 раз, или на 34 млн. т. Мировое производство за тот же период увеличилось на 40 млн. т. — то есть на Китай пришлось 85% мирового прироста. Сейчас Китай занимает 57%-ную долю в мировом выпуске этого металла.

Выпуск рос головокружительными темпами до 2017 года, после чего существенно замедлился. Вероятнее всего, торможение было связано со спадом на автомобильном рынке.

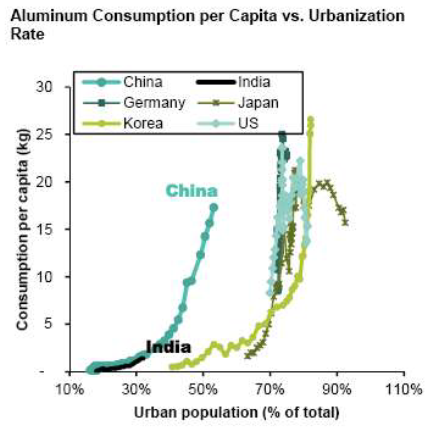

В расчете на душу населения Китай производит 27 кг алюминия в год. Как видно из (уже немножко старого) графика ниже, Китай вполне достиг уровней, характерных для развитых индустриальных стран.

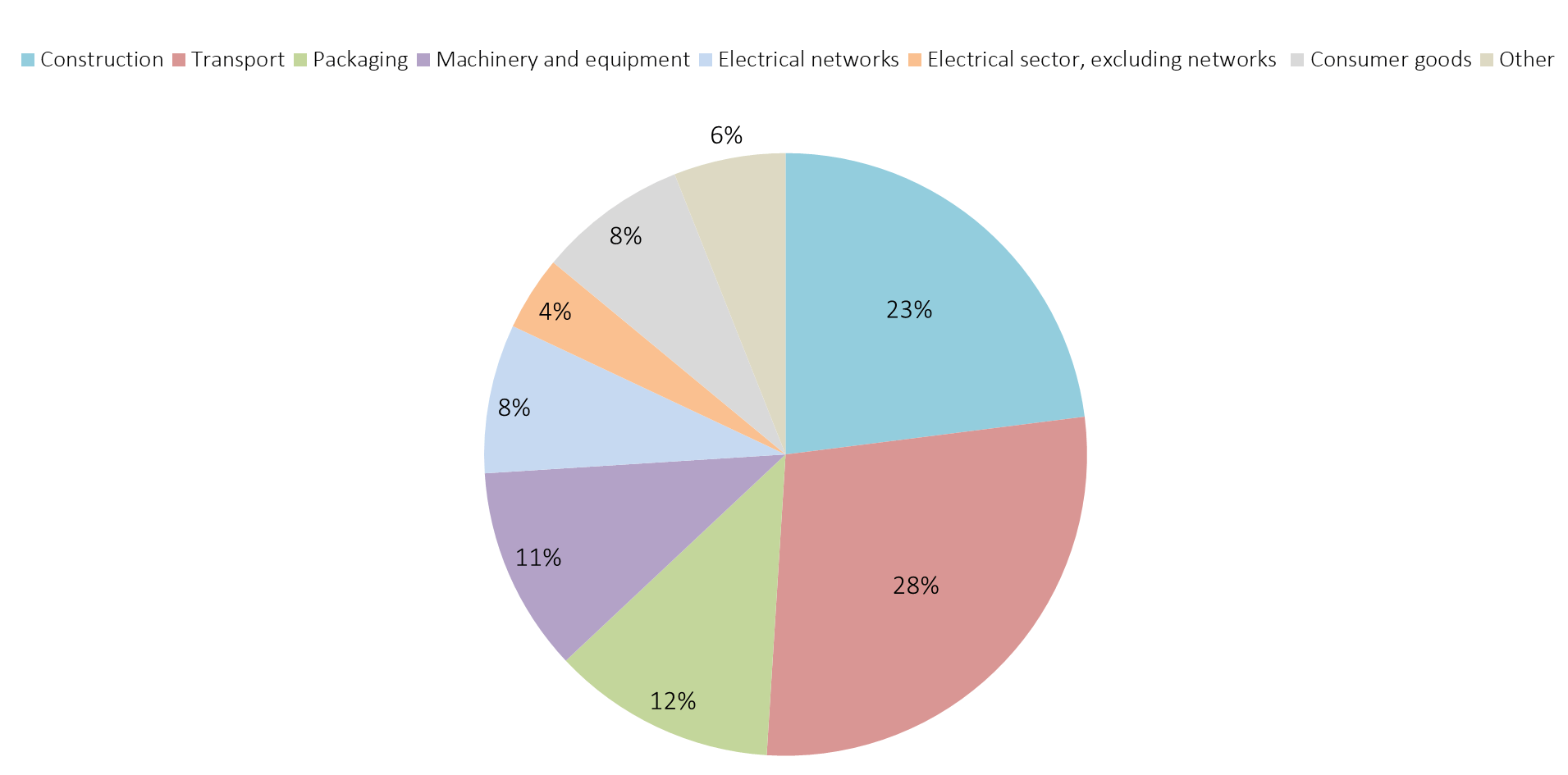

Но если для стали, цемента и листового стекла объемы потребления в значительной степени привязаны к объемам строительства и инвестиций в инфраструктуру, то алюминий является более «диверсифицированным» сырьём, для которого нет одного доминирующего направления использования:

И для многих направлений ограничение объемов выглядит неосмотрительным. Так, мы уже сказали о потенциале развития экспорта автомобилей. Ту же логику можно применить и в отношении экспорта другой продукции машиностроения, в том числе электрооборудования, а также кабелей.

Но есть еще два тренда, непосредственно связанных с темой декарбонизации и потому делающих некорректным сравнение с прошлым опытом развитых стран. Во-первых, это переход электроэнергетики на возобновляемые источники энергии. По сути, в довольно сжатые сроки стране предстоит заменить большую часть своих генерирующих мощностей, построить множество новых ЛЭП и подготовить сети к интеграции значительных объемов нестабильной генерации. Всё это может увеличить будущий спрос на алюминий.

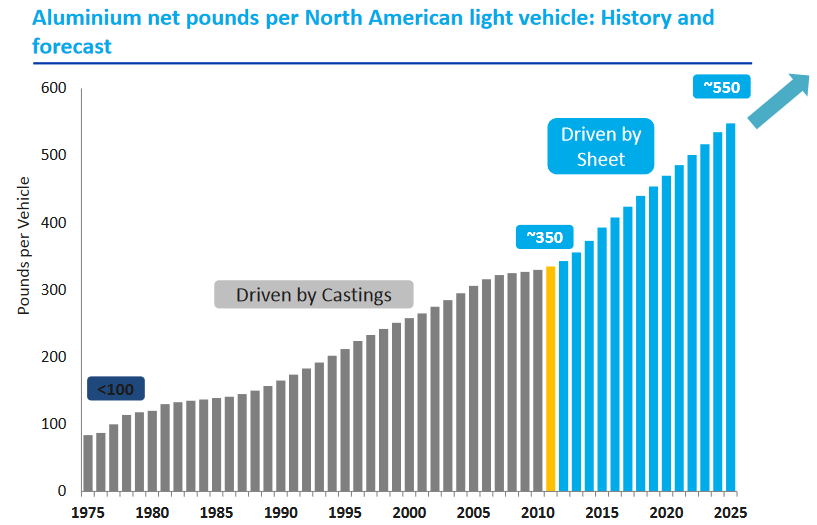

Во-вторых, это не меньшая по масштабу революция в автомобильном транспорте. Собственно, еще и до начала революции существовал тренд на «алюминизацию» авто. Этот график был сделан еще в 2014, когда лишь самые отчаянные визионеры говорили о наступлении новой эры:

Но замена двигателя внутреннего сгорания на «электрику» влечет за собой радикальный скачок содержания алюминия в автомобиле, на 40-50%:

Причем если декарбонизация электроэнергетики растянется на долгие десятилетия, то переход на электромобили в Китае происходит прямо на глазах. Если в 2020 6,3% проданных авто работало от батарей, то в 3 квартале 2021 — уже 18,6%.

Наконец, собственно уровень автомобилизации Китая еще очень далек от насыщения. В середине 2021 года в стране было 210 автомобилей на 1000 человек населения. В соседней Ю. Корее, к примеру — 475. Это значит, что авторынок Китая испытывает временные проблемы, и рано или поздно рост продаж возобновится.

В-третьих, это электрификация остальных сфер экономики. Везде, где энергетические нужды раньше удовлетворялись при помощи ископаемого топлива (от бытового отопления до производства асфальта), теперь придётся внедрять электрические системы. Не забудем и про тренд на замену механических устройств электронной автоматикой - начиная от гаражных ворот и заканчивая велосипедами.

Всё это говорит о том, что решение властей ограничить новые мощности по выпуску электролитического алюминия грозит усиливающимся дефицитом металла. Небольшой запас есть в виде мощностей, сейчас работающих на экспорт. В середине 2010-ых страна экспортировала порядка 20% произведенного алюминия. В ходе нынешнего строительного бума объем чистого экспорта существенно снизился, до 6% в 2020. Строительный бум можно считать оконченным — но вот энергопереход только начинается.

И если экспортные мощности будут перенаправлены внутрь страны, то что ждет нынешних импортеров алюминия? Ведь декарбонизация — это глобальная история. Алюминий потребуется всем, и в гораздо больших количествах, чем сейчас. По расчетам аналитиков, с 2020 по 2050 спрос на металл вырастет в 1,8 раза.

Это значит, что должны создаваться заводы по выпуску электролитического алюминия в развивающихся странах. И проблема здесь точно такая же, как и для предыдущих материалов: отсутствие промышленной технологии безуглеродного производства сейчас и ее дороговизна в будущем. Например, гиганты «Рио Тинто» и «Алкоа» планируют коммерциализовать свою безуглеродную разработку только в 2024.

В итоге получается любопытный парадокс: для того, чтобы декарбонизироваться, нужно сначала увеличить выбросы, по крайней мере, в цветной металлургии. Отчасти ситуацию спасает то, что у алюминия есть «имидж» металла, критически важного для зеленого перехода. Это позволяет надеяться на то, что банки, правительства и НКО будут поддерживать создание новых алюминиевых производств. Но риск дефицита — с учетом ограничений в стране, производящей 57% мирового выпуска — всё равно остается очень высоким.

Итоги

Подведем итоги. Если ограничиваться внутрикитайскими рамками, запреты на расширение производств не должны вызвать серьезных проблем для цемента и, скорее всего, листового стекла. Риски дефицита стали выше, особенно в краткосрочной перспективе. Для алюминия же ограничения с большой вероятностью означают проблемы в будущем с удовлетворением спроса.

Безусловно, введенные ограничения не «отлиты в граните»: при возникновении проблем китайское руководство может поотменять запреты и простимулировать нужные отрасли финансовой и административной поддержкой. Но практика неоднократно показывала, что для КНР характерно реактивное управление. Или, простыми русскими словами, «пока жареный петух не клюнет», руководство бездействует. Какие стимулы ни придумает Партия, кризис уже будет в самом разгаре. И на строительство новых мощностей нужно время, от полутора лет и выше.

Но если мы посмотрим на глобальные рынки этих продуктов, мы увидим, что пространства для маневра здесь меньше. Если Китай в состоянии проводить самостоятельную индустриальную политику, то вне его промышленники будут всё в большей степени связаны климатической повесткой, которая очень недоброжелательна к этим углеродоёмким производствам.

Если раньше Китай, производя 50%-60% мирового объема этих продуктов, был очевидной надеждой на удовлетворение растущего спроса развивающихся стран, то сейчас встает вопрос, как же этот спрос всё-таки будет удовлетворяться. И здесь мы можем выделить несколько стран, которые могут перехватить инициативу у Китая, попутно усилив свой промышленный потенциал.

Это те страны, в которых климатическая повестка если и принята, то нехотя, поверхностно и без конкретных обязательств на ближайшие десятилетия. Это страны с развитой металлургией и другой промышленностью нижних переделов, с налаженной транспортной инфраструктурой и отсутствием зависимости от внешнего финансирования. Это Россия, Индия и Бразилия.

Окно возможностей просуществует недолго - «гайки» в климатической политике будут затягиваться всё туже и туже. Да и сами возможности не сулят таких уж больших перспектив — все эти товары были и останутся сырьевыми. А «сырьевая сверхдержава» - это абсурдное понятие. Тем не менее, это шанс усилить свой экспортный портфель продуктами, которые будут востребованы и после энергетического перехода. Особенно актуален этот пункт для России, в которой на энергетические ископаемые приходится более половины экспортной выручки.

Для того, чтобы использовать этот шанс по полной, нужно разрабатывать свои технологии безуглеродного производства этих и других продуктов. Этот дальновидный шаг позволит не только продлить период востребованности своих товаров на глобальном рынке, но и даст возможность лицензировать как технологию на экспорт, так и свои производственные линии. Здесь кроется потенциал для отечественного машиностроения. То, что спрос на такие технологии будет высок, признают даже самые закоренелые климатические скептики.

Климатический разворот Китая, осуществляемый неуклюже, в ручном режиме, оставляет нам ряд возможностей, которыми действительно стоит воспользоваться. Если главный «мотор» глобального промышленного роста не желает ускоряться, на его место должны прийти другие страны. Главное — грамотно распорядиться появляющимся шансом.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter