Когда речь заходит о Nokia, чаще всего обыватель вспоминает о «кирпичеобразных» телефонах. Но все не так. В данный момент компания обладает наибольшим числом патентов в Европе на технологию 5G и не собирается на этом останавливаться.

Nokia Corporation — финская транснациональная компания, производитель телекоммуникационного оборудования для мобильных, фиксированных, широкополосных и IP-сетей. В 2000-е доминировала на мировом рынке мобильных телефонов. Капитализация около 30 млрд евро.

Инвестору стоит забыть об образе старой Nokia и пристальнее присмотреться к текущей деятельности и перспективам. В середине 2020 г, Nokia возглавил новый CEO Пекка Лундмарк, который провозгласил обновленную стратегию развития. Изменение не заставили себя ждать. Рассмотрим компанию подробнее.

Финансовые результаты

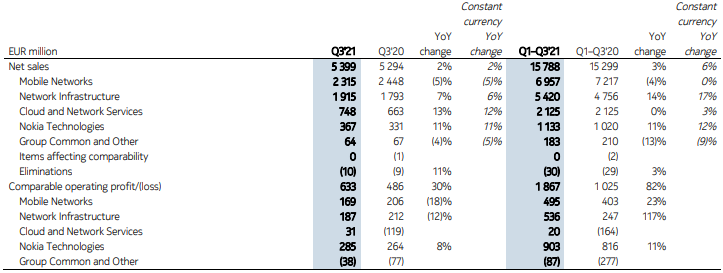

Выручка Nokia почти восстановилась до уровня 2019 г. По отношению к 2020 г. идет умеренный рост на уровне 3% г/г. из квартала в квартал. Показатель по итогам III квартала достиг 5,4 млрд евро. Ввиду специфики бизнеса от такой компании как Nokia не стоит ожидать быстрых темпов роста. Большая часть выручки за первые 9 месяцев пришлась на Северную Америку и Европу — 5,1 млрд евро и 4,7 млрд евро соответственно.

Инвесторам стоит обратить внимает на положительную динамику показателей связанных с маржинальностью бизнеса. Главной стратегией нового CEO было улучшение показателей текущей операционной деятельности. В результате валовая маржа впервые за последние три года несколько месяцев подряд держится выше 40%, несмотря на рост расходов на R&D (разработку).

Обычно самым прибыльным для компании был IV квартал из-за специфики бизнеса, но теперь показатели значительно улучшились и в остальные периоды. Операционная маржа в III квартале достигла 9,3% хотя еще в III квартале 2019 г. была на уровне 4,3%. Скорректированная рентабельность капитала (Comparable ROIC) выросла на 8,5% г/г достигнув 20,2%. Свободный денежный поток составил 707 млн евро против 77 млн евро во II квартале 2021 г..

Впервые за последние пять лет компания смогла получать чистую прибыль три квартала подряд и по итогам года перестанет быть убыточной. Показатель достиг в III квартале 342 млн евро. Прибыль на акцию составила 0,06 евро.

C начала года главным драйвером роста продаж выступил сегмент Сетевой инфраструктуры (+14% г/г). Наибольший рост операционной прибыли также пришелся именно на это направление (+117%).

Из негативных моментов стоит отметить стагнацию продаж в сегменте мобильных сетей. Это происходит прежде всего из-за снижения спроса на продукты предыдущих поколений, в то время как спрос на 5G только растет и компенсирует замедление сегмента.

Благодаря внедрению новых продуктов, прежде всего на основе чипсета ReefShark (5G PBR), обновление портфолио сегмента должно завершиться к концу 2022 г. В результате ожидается возобновление роста выручки и операционной прибыли направления.

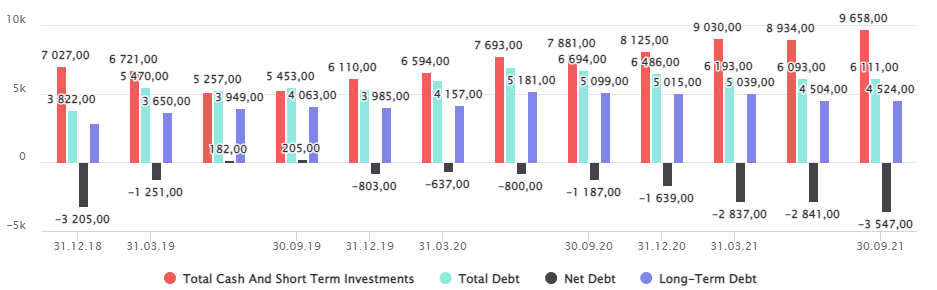

У компании нет проблем с обслуживание долга, более того в случае необходимости есть возможность для наращивания заимствований — Net Debt/EBITDA отрицательный. Долгосрочные обязательства снижались с середины 2020 г., размер наличных средств и краткосрочных инвестиции, которые могут быть быстро конвертированы в кэш, вырос до рекордных значений за последние 5 лет.

Из прочих финансовых показателей инвесторам стоит обратить внимание на рост предоплат в разделе текущих активов (prepaid expenses). Косвенно это может сказать об увеличении спроса на услуги/продукты компании или о потенциальном расширении бизнеса в будущем, так как обычно в данный раздел включаются предоплаты за предзаказанное оборудование, аренду и т.д.

Перспективы

Менеджмент рассчитывает, что по итогам года продажи составят в диапазоне 21,7–22,7 млрд евро. Это будет означать, что в IV квартал компания ожидает выручку в районе 5,9–6,9 млрд евро. Рост показателя г/г будет незначительным. В тоже время CEO заявил, что постепенно выручка Nokia все меньше будет зависеть от сезонности — исторически IV квартал был наиболее значимым в доле продаж.

Операционная маржа прогнозируется в диапазоне 10–13%, наибольший рост показателя ожидается в сегменте облачных сервисов с 3–6% в 2021 г до 8–11% по итогам 2023 г. Свободный денежный поток сохранится положительным. Скорректированная рентабельность капитала будет в диапазоне 15–20%. В планах компании благодаря оптимизации снизить расходы на $600 млн евро до 2023 г. и направить средства на R&D.

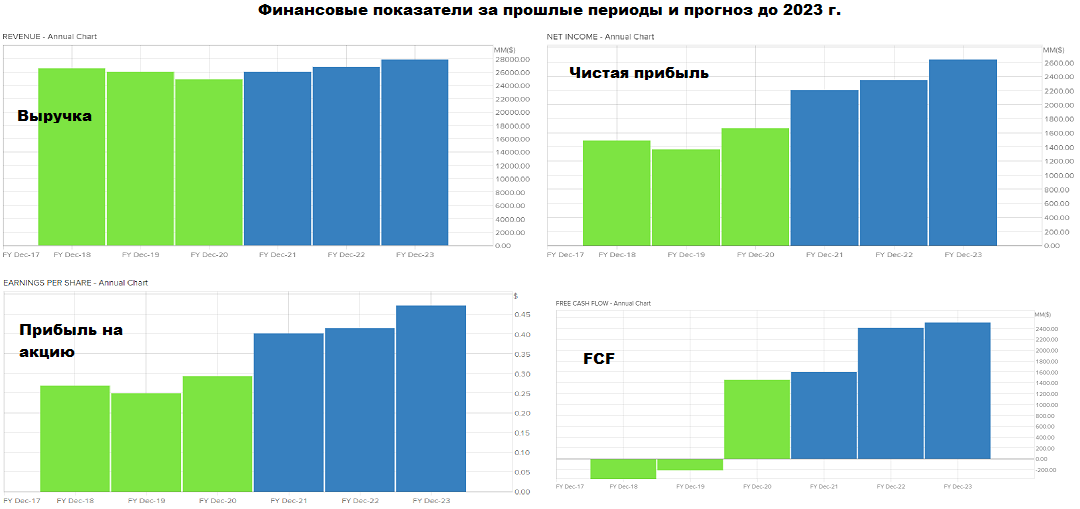

Большинство аналитиков ожидают умеренных темпов роста выручки и сохранения тенденции увеличения чистой прибыли компании. Особенно сильно рост ожидается со второй половины следующего года.

Nokia рассчитывает, что ее продажи будут расти быстрее рынка до 2023 г., но высоких темпов ждать не стоит. CAGR глобального рынка мобильных сетей прогнозируется около 2%. Зато сегмент беспроводных частных сетей будет демонстрировать бурный рост — CAGR около 29% до 2030 г. Кроме того, мы все еще находимся в середине цикла смены стандартов связи с 4G на 5G. Поэтому запас роста сохраняется.

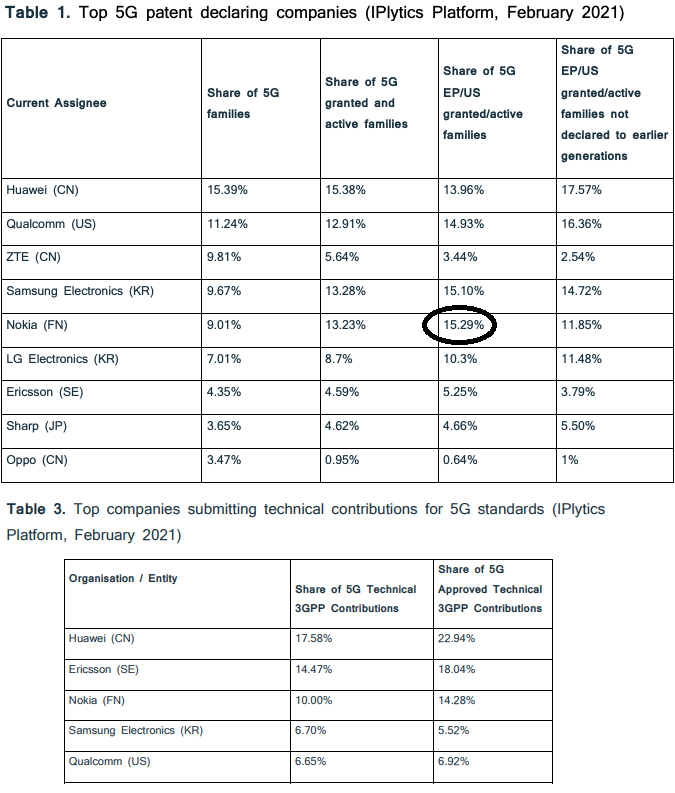

Одним из главных драйверов 2023 г. должен стать выпуск чипсетов следующего поколения Next Gen ReefShark SoC. Новый продукт поможет компании упрочить позицию одного из лидеров на рынке 5G. Около 40% сетей 5G работает с применением технологий Nokia. Суммарная доля рынка 4G+5G, за исключением рынка Китая, уже составляет в районе 26%. Компания не останавливается на достигнутом и уже работает на будущим процессом внедрением 6G-технологий.

Nokia также может стать бенефициаром принятого в США инфраструктурного плана. На руку компании будет играть и новый закон, недавно подписанный президентом США Джо Байденом. Администрация США ввела запрет на установку нового оборудования для американских сетей связи со стороны китайских компаний, таких как Huawai и ZTE. Для Nokia одним из главных рынков является Северная Америка. Кроме того, инвесторам стоит обратить внимание на патентное лидерство компании в технологии 5G на данном направлении.

Риски

Одним из главных рисков для деятельности Nokia являются проблемы с цепочками поставок. По словам CEO, компания в целом смогла справиться с нехваткой компонентов в предыдущие кварталы, но ситуация остается непростой.

Конкуренция на рынке 5G высока, поэтому возможность удовлетворить спрос будет одним из ключевых факторов, который может повлиять на занимаемые компанией доли рынка.

Если нехватка компонентов начнет обостряться, вырастут риски снижения маржинальности бизнеса, а также снизится прогноз по чистой прибыли и выручке на следующий год.

Торговый план

В результате рассмотрения компании и ее планов, текущей и будущей макроэкономической картины (рост ставки, тренд на внедрения стандартов 5G/6G и т.д.), а также прогнозов аналитиков финансовых показателей компании — рекомендую рассмотреть акции Nokia для приобретения в долгосрочной портфель. Срок удержания от одного года. Риск средний. Предлагается выделить умеренную долю портфеля.

На потенциал роста указывают и результаты расчета модели 5Y DCF EBITDA Exit — справедливая стоимость акций в районе $7,94, потенциал роста котировок с текущих уровней около 40%.

Техническая картина также сигнализирует о возможности начала роста с текущих уровней. Среднесрочной целью являются диапазон $6,85–7 (среднесрочный потенциал в районе 15%).

Консенсус-прогноз аналитиков находиться на уровне $7,41 за акцию, что на 26% выше текущей цены. На СПБ Бирже бумаги доступны для торговли под тикером NOK.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Nokia Corporation — финская транснациональная компания, производитель телекоммуникационного оборудования для мобильных, фиксированных, широкополосных и IP-сетей. В 2000-е доминировала на мировом рынке мобильных телефонов. Капитализация около 30 млрд евро.

Инвестору стоит забыть об образе старой Nokia и пристальнее присмотреться к текущей деятельности и перспективам. В середине 2020 г, Nokia возглавил новый CEO Пекка Лундмарк, который провозгласил обновленную стратегию развития. Изменение не заставили себя ждать. Рассмотрим компанию подробнее.

Финансовые результаты

Выручка Nokia почти восстановилась до уровня 2019 г. По отношению к 2020 г. идет умеренный рост на уровне 3% г/г. из квартала в квартал. Показатель по итогам III квартала достиг 5,4 млрд евро. Ввиду специфики бизнеса от такой компании как Nokia не стоит ожидать быстрых темпов роста. Большая часть выручки за первые 9 месяцев пришлась на Северную Америку и Европу — 5,1 млрд евро и 4,7 млрд евро соответственно.

Инвесторам стоит обратить внимает на положительную динамику показателей связанных с маржинальностью бизнеса. Главной стратегией нового CEO было улучшение показателей текущей операционной деятельности. В результате валовая маржа впервые за последние три года несколько месяцев подряд держится выше 40%, несмотря на рост расходов на R&D (разработку).

Обычно самым прибыльным для компании был IV квартал из-за специфики бизнеса, но теперь показатели значительно улучшились и в остальные периоды. Операционная маржа в III квартале достигла 9,3% хотя еще в III квартале 2019 г. была на уровне 4,3%. Скорректированная рентабельность капитала (Comparable ROIC) выросла на 8,5% г/г достигнув 20,2%. Свободный денежный поток составил 707 млн евро против 77 млн евро во II квартале 2021 г..

Впервые за последние пять лет компания смогла получать чистую прибыль три квартала подряд и по итогам года перестанет быть убыточной. Показатель достиг в III квартале 342 млн евро. Прибыль на акцию составила 0,06 евро.

C начала года главным драйвером роста продаж выступил сегмент Сетевой инфраструктуры (+14% г/г). Наибольший рост операционной прибыли также пришелся именно на это направление (+117%).

Из негативных моментов стоит отметить стагнацию продаж в сегменте мобильных сетей. Это происходит прежде всего из-за снижения спроса на продукты предыдущих поколений, в то время как спрос на 5G только растет и компенсирует замедление сегмента.

Благодаря внедрению новых продуктов, прежде всего на основе чипсета ReefShark (5G PBR), обновление портфолио сегмента должно завершиться к концу 2022 г. В результате ожидается возобновление роста выручки и операционной прибыли направления.

У компании нет проблем с обслуживание долга, более того в случае необходимости есть возможность для наращивания заимствований — Net Debt/EBITDA отрицательный. Долгосрочные обязательства снижались с середины 2020 г., размер наличных средств и краткосрочных инвестиции, которые могут быть быстро конвертированы в кэш, вырос до рекордных значений за последние 5 лет.

Из прочих финансовых показателей инвесторам стоит обратить внимание на рост предоплат в разделе текущих активов (prepaid expenses). Косвенно это может сказать об увеличении спроса на услуги/продукты компании или о потенциальном расширении бизнеса в будущем, так как обычно в данный раздел включаются предоплаты за предзаказанное оборудование, аренду и т.д.

Перспективы

Менеджмент рассчитывает, что по итогам года продажи составят в диапазоне 21,7–22,7 млрд евро. Это будет означать, что в IV квартал компания ожидает выручку в районе 5,9–6,9 млрд евро. Рост показателя г/г будет незначительным. В тоже время CEO заявил, что постепенно выручка Nokia все меньше будет зависеть от сезонности — исторически IV квартал был наиболее значимым в доле продаж.

Операционная маржа прогнозируется в диапазоне 10–13%, наибольший рост показателя ожидается в сегменте облачных сервисов с 3–6% в 2021 г до 8–11% по итогам 2023 г. Свободный денежный поток сохранится положительным. Скорректированная рентабельность капитала будет в диапазоне 15–20%. В планах компании благодаря оптимизации снизить расходы на $600 млн евро до 2023 г. и направить средства на R&D.

Большинство аналитиков ожидают умеренных темпов роста выручки и сохранения тенденции увеличения чистой прибыли компании. Особенно сильно рост ожидается со второй половины следующего года.

Nokia рассчитывает, что ее продажи будут расти быстрее рынка до 2023 г., но высоких темпов ждать не стоит. CAGR глобального рынка мобильных сетей прогнозируется около 2%. Зато сегмент беспроводных частных сетей будет демонстрировать бурный рост — CAGR около 29% до 2030 г. Кроме того, мы все еще находимся в середине цикла смены стандартов связи с 4G на 5G. Поэтому запас роста сохраняется.

Одним из главных драйверов 2023 г. должен стать выпуск чипсетов следующего поколения Next Gen ReefShark SoC. Новый продукт поможет компании упрочить позицию одного из лидеров на рынке 5G. Около 40% сетей 5G работает с применением технологий Nokia. Суммарная доля рынка 4G+5G, за исключением рынка Китая, уже составляет в районе 26%. Компания не останавливается на достигнутом и уже работает на будущим процессом внедрением 6G-технологий.

Nokia также может стать бенефициаром принятого в США инфраструктурного плана. На руку компании будет играть и новый закон, недавно подписанный президентом США Джо Байденом. Администрация США ввела запрет на установку нового оборудования для американских сетей связи со стороны китайских компаний, таких как Huawai и ZTE. Для Nokia одним из главных рынков является Северная Америка. Кроме того, инвесторам стоит обратить внимание на патентное лидерство компании в технологии 5G на данном направлении.

Риски

Одним из главных рисков для деятельности Nokia являются проблемы с цепочками поставок. По словам CEO, компания в целом смогла справиться с нехваткой компонентов в предыдущие кварталы, но ситуация остается непростой.

Конкуренция на рынке 5G высока, поэтому возможность удовлетворить спрос будет одним из ключевых факторов, который может повлиять на занимаемые компанией доли рынка.

Если нехватка компонентов начнет обостряться, вырастут риски снижения маржинальности бизнеса, а также снизится прогноз по чистой прибыли и выручке на следующий год.

Торговый план

В результате рассмотрения компании и ее планов, текущей и будущей макроэкономической картины (рост ставки, тренд на внедрения стандартов 5G/6G и т.д.), а также прогнозов аналитиков финансовых показателей компании — рекомендую рассмотреть акции Nokia для приобретения в долгосрочной портфель. Срок удержания от одного года. Риск средний. Предлагается выделить умеренную долю портфеля.

На потенциал роста указывают и результаты расчета модели 5Y DCF EBITDA Exit — справедливая стоимость акций в районе $7,94, потенциал роста котировок с текущих уровней около 40%.

Техническая картина также сигнализирует о возможности начала роста с текущих уровней. Среднесрочной целью являются диапазон $6,85–7 (среднесрочный потенциал в районе 15%).

Консенсус-прогноз аналитиков находиться на уровне $7,41 за акцию, что на 26% выше текущей цены. На СПБ Бирже бумаги доступны для торговли под тикером NOK.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter