TSMC — Taiwan Semiconductor Manufacturing — крупнейший в мире контрактный производитель полупроводников. Как показал нынешний дефицит чипов, отрасль критически важна в современном мире.

Рассмотрим инвестиционную привлекательность компании, сравним ее с конкурентами и оценим драйверы и риски.

На чем зарабатывает

TSMC является контрактным производителем интегральных микросхем (полупроводников) на основе запатентованных технологий клиентов. Сама компания не создает продукцию под своим брендом, работает только для корпоративных заказчиков.

Выручка компании по платформам делится следующим образом (по состоянию на 2021 г.):

• Смартфоны — 44% — производство компонентов для телефонов: модулей памяти, микросхем, дисплеев.

• HPC — 37% — высокопроизводительные вычисления. Производство центральных и графических процессоров для компьютеров, консолей, серверов, компонентов для 5G продукции.

• IoT — 8% — включает компоненты для различных технологических устройств, использующих Bluetooth (смарт-часы, наушники, умные колонки и иное).

• Автомобили — 4% — широкий список продуктов для современных автомобилей: система помощи водителю, автопилот и так далее. Направление имеет большие перспективы на фоне развития электромобилей с все более сложной технической «начинкой».

• DCE — 4% — компоненты для цифровой бытовой электроники, такие как телевизоры, пылесосы и многое другое.

• Прочее — 3%.

Таким образом, TSMC — это огромный завод, которому более 500 заказчиков отдают на аутсорсинг производство компонентов для различной техники. Выпускает более 11,5 тыс. наименований продукции.

Полного отчета за 2021 г. пока нет. Судя по данным за предыдущие годы, на географическом уровне 62% выручки приходится на Северную Америку, 17% — на Китай, 11% — на Азию и по 5% — на Европу и Японию.

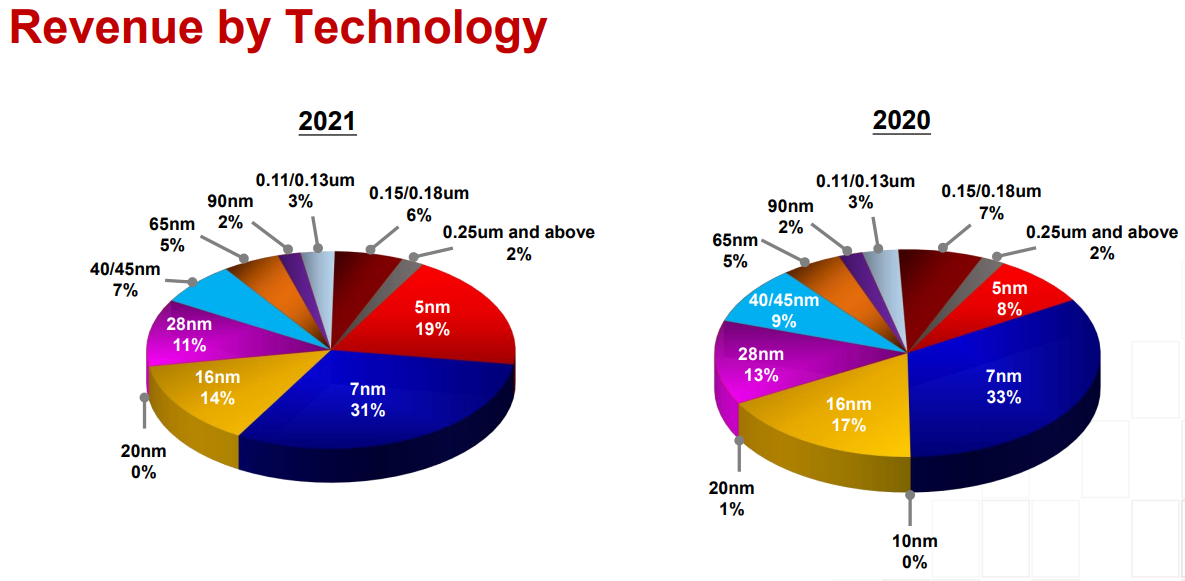

TSMC обладает самыми современными технологиями для производства техники. Однако кризис полупроводников задел и более «примитивную» технику. На фоне этого в 2021 г. доля выручки от более современных технологий 5- и 7-нанометров снизилась по отношению к 2020 г.

Клиентами в основном являются технологические компании без собственных фабрик: Apple (25% от выручки в 2021 г.), AMD (9,2%), MediaTek (8,2%), Broadcom (8,1%), Qualcomm (7,6%), Intel (7,2%), NVIDIA (5,8%) и многие другие.

Коротко о нанометрах. Нанометры, они же техпроцессы — одно из ключевых понятий, которые нужно знать, чтобы ориентироваться в полупроводниковой отрасли.

Прежде всего, разберемся, что такое транзистор. Транзистор пропускает или не пропускает ток для выполнения определенных операций. В процессоре — например в мобильном, таких транзисторов миллионы, и они отличаются габаритами. Размеры одного транзистора измеряется в нанометрах (5-нм, 7-нм и так далее) — эта характеристика обозначает ширину канала, где проходит ток.

Производители стремятся к уменьшению техпроцессов для увеличения количества транзисторов. Чем меньше нанометров, тем лучше: 5-нм техпроцесс более современный, чем 7-нм. Это позволяет нарастить производительность и сократить использование электричества при уменьшении тепловыделения. В настоящее время 5- и 7-нм техпроцессы самые популярные и используемые, идут разработки и более современных.

Сравнение с конкурентами

Основные предприятия по производству полупроводников расположены на Тайване. Основным конкурентом для TSMC остается корейская фирма Samsung. Сейчас идет технологическая гонка: кто первым выйдет на производство 3-нм.

TSMC контролирует более половины рынка контрактного производства, а его долю пытается забрать не только Samsung. Сравнивая с конкурентами, увидим, что по мультипликаторам TSMC — самая переоцененная бумага. Это вполне оправданно, учитывая самую высокую рентабельность и прибыльность.

И хотя Samsung является основным конкурентом для TSMC, бизнес первого не сосредоточен на контрактном производстве полупроводников. Согласно отчету, выручка от полупроводников для Samsung составляет лишь 35% общего дохода и находится на втором месте. Иными словами, бизнес корейской компании диверсифицирован. Для инвесторов, которые хотят вложиться именно в производство полупроводников, бумаги TSMC более привлекательны. Другие конкуренты медленно забирают доли на рынке, некоторые из них попадали под санкции со стороны США.

Какие перспективы

• Лидерство. Весь мир зависит от производства полупроводников в Азии. Во время пандемии пострадали все отрасли, где требуются чипы. Правительства разных стран еще в прошлом году заявляли, что эту зависимость нужно снижать путем строительства собственных полупроводниковых производств. Однако времени и средств для этого потребуется немало, а TSMC продолжит расширяться и поддерживать тесные связи с технологическими компаниями.

Более того, во II половине 2022 г. ожидаются первые тесты 3-нм техпроцессов от TSMC, что может ознаменовать победу в гонке с Samsung. Ранее СМИ заявляли, что Apple уже заключила с TSMC контракты на производство по новому техпроцессу, а учитывая лидирующее место в выручке TSMC, рост финансовых показателей не заставит себя ждать.

• Больше фабрик. TSMC планирует строительство новых заводов с инвестициями в $100 млрд до 2023 г., из которых $40–44 млрд будет потрачено в этом году. Компания будет строить заводы как в США, так и в Азии. Это позволит выиграть от растущего спроса на полупроводники и справиться с полупроводниковым кризисом.

• Прогресс. Он никогда не стоит на месте, каждый год появляются новые продукты, технологическая гонка между компаниями не прекращается. Если спрос упадет в сегменте смартфонов, то может вырасти в другом — бизнес хорошо диверсифицирован. В 2021 г. рост сегмента смартфонов составил лишь 8% в выручке TSMC — HPC, IoT и автомобильный сегмент росли двухзначными значениями.

• Мы и там, и там. Преимуществом TSMC является то, что она обслуживает сразу несколько клиентов из одних и тех же отраслей и, по сути, производит детали для конкурирующих между собой компаний. Ей остается поддерживать работу своих мощностей и технологическое превосходство без конкуренции в определенном секторе или с конкретной компанией.

Простой пример. TSMC делает процессоры для смартфонов Apple и участвует в производстве процессоры от Qualcomm для андроид-устройств — конкурента Apple iPhone. Здесь TSMC является просто производителем и не конкурирует с обеими компаниями.

Риски

• Маловероятный, но все же существующий риск — геополитическая агрессия со стороны Китая. О полномасштабной войне речи не идет, но давление на Тайвань со стороны Пекина присутствует.

• Пандемия не только обеспечила загрузку мощностей, но и создала различные ограничения, нарушения в цепочках поставок и рост инфляции. В ближайшем будущем эти проблемы сохраняются, а ужесточение ДКП ведет к снижению интереса к акциям.

• Риском в отдаленном будущем станет борьба развитых государств с зависимостью от производства полупроводников в Азии. TSMC строит заводы в США, но и риск снижения доли рынка за счет роста местных конкурентов присутствует.

• На строительство новых заводов нужны деньги. В 2021 г. свободный денежный поток уменьшился на 13%, до $9,7 млрд, на балансе числилось $38,5 млрд наличных денежных средств. На инвестиционную программу могут потребоваться дополнительные средства, что увеличит долговую нагрузку и создаст риск снижения дивидендов.

Техническая картина

В середине октября 2021 г. отчет за III квартал возобновил фазу роста в акциях TSMC, находившихся длительное время в боковой консолидации. Отчет за полный 2021 г. подтолкнул акции к новому историческому максимуму. Однако продолжить подъем не удалось, бумаги перешли в коррекцию в момент достижения дневным RSI области перекупленности. Дополнительное давление оказала распродажа на рынке США.

Сейчас котировки опустились к EMA50, а дневной и недельный RSI сняли перекупленность. Уверенности и сигналов к новому подъему пока нет. Область $122,5–120 контролируется покупателями, здесь может начаться боковая консолидация. В случае пробоя диапазона сверху вниз открывается дорога к $117–115, где проходит EMA 200.

Для начала новой фазы подъема потребуется преодолеть $128 снизу вверх, что сигнализирует о возможности роста в сторону $136. Такой сценарий ожидается в среднесрочной перспективе.

Полная смена сентимента возможна в случае спуска под $107,5, где проходила нижняя граница прежнего боковика.

Стоит ли инвестировать в акции TSMC

У TSMC стабильный растущий бизнес в одной из самых перспективных отраслей. Драйверами роста выступает расширение производства и технологическое развитие, а также цифровизация. Компания продолжит получать выгоду от кризиса полупроводников за счет роста производства и повышения цен с этого года.

Долгосрочная перспектива выглядит умеренно позитивно. Акции стоит рассмотреть к покупке для долгосрочного инвестирования, учитывая умеренную переоцененность по мультипликаторам.

По данным WSJ, 28 из 40 рекомендаций на покупку и ни одной на продажу, средний таргет — $165.

На короткой дистанции акции могут продолжить сползать вниз, что можно использовать для спекуляций. Быстрого и взрывного роста ожидать также не стоит, учитывая периодическую смешанную динамику финансовых отчетов.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рассмотрим инвестиционную привлекательность компании, сравним ее с конкурентами и оценим драйверы и риски.

На чем зарабатывает

TSMC является контрактным производителем интегральных микросхем (полупроводников) на основе запатентованных технологий клиентов. Сама компания не создает продукцию под своим брендом, работает только для корпоративных заказчиков.

Выручка компании по платформам делится следующим образом (по состоянию на 2021 г.):

• Смартфоны — 44% — производство компонентов для телефонов: модулей памяти, микросхем, дисплеев.

• HPC — 37% — высокопроизводительные вычисления. Производство центральных и графических процессоров для компьютеров, консолей, серверов, компонентов для 5G продукции.

• IoT — 8% — включает компоненты для различных технологических устройств, использующих Bluetooth (смарт-часы, наушники, умные колонки и иное).

• Автомобили — 4% — широкий список продуктов для современных автомобилей: система помощи водителю, автопилот и так далее. Направление имеет большие перспективы на фоне развития электромобилей с все более сложной технической «начинкой».

• DCE — 4% — компоненты для цифровой бытовой электроники, такие как телевизоры, пылесосы и многое другое.

• Прочее — 3%.

Таким образом, TSMC — это огромный завод, которому более 500 заказчиков отдают на аутсорсинг производство компонентов для различной техники. Выпускает более 11,5 тыс. наименований продукции.

Полного отчета за 2021 г. пока нет. Судя по данным за предыдущие годы, на географическом уровне 62% выручки приходится на Северную Америку, 17% — на Китай, 11% — на Азию и по 5% — на Европу и Японию.

TSMC обладает самыми современными технологиями для производства техники. Однако кризис полупроводников задел и более «примитивную» технику. На фоне этого в 2021 г. доля выручки от более современных технологий 5- и 7-нанометров снизилась по отношению к 2020 г.

Клиентами в основном являются технологические компании без собственных фабрик: Apple (25% от выручки в 2021 г.), AMD (9,2%), MediaTek (8,2%), Broadcom (8,1%), Qualcomm (7,6%), Intel (7,2%), NVIDIA (5,8%) и многие другие.

Коротко о нанометрах. Нанометры, они же техпроцессы — одно из ключевых понятий, которые нужно знать, чтобы ориентироваться в полупроводниковой отрасли.

Прежде всего, разберемся, что такое транзистор. Транзистор пропускает или не пропускает ток для выполнения определенных операций. В процессоре — например в мобильном, таких транзисторов миллионы, и они отличаются габаритами. Размеры одного транзистора измеряется в нанометрах (5-нм, 7-нм и так далее) — эта характеристика обозначает ширину канала, где проходит ток.

Производители стремятся к уменьшению техпроцессов для увеличения количества транзисторов. Чем меньше нанометров, тем лучше: 5-нм техпроцесс более современный, чем 7-нм. Это позволяет нарастить производительность и сократить использование электричества при уменьшении тепловыделения. В настоящее время 5- и 7-нм техпроцессы самые популярные и используемые, идут разработки и более современных.

Сравнение с конкурентами

Основные предприятия по производству полупроводников расположены на Тайване. Основным конкурентом для TSMC остается корейская фирма Samsung. Сейчас идет технологическая гонка: кто первым выйдет на производство 3-нм.

TSMC контролирует более половины рынка контрактного производства, а его долю пытается забрать не только Samsung. Сравнивая с конкурентами, увидим, что по мультипликаторам TSMC — самая переоцененная бумага. Это вполне оправданно, учитывая самую высокую рентабельность и прибыльность.

И хотя Samsung является основным конкурентом для TSMC, бизнес первого не сосредоточен на контрактном производстве полупроводников. Согласно отчету, выручка от полупроводников для Samsung составляет лишь 35% общего дохода и находится на втором месте. Иными словами, бизнес корейской компании диверсифицирован. Для инвесторов, которые хотят вложиться именно в производство полупроводников, бумаги TSMC более привлекательны. Другие конкуренты медленно забирают доли на рынке, некоторые из них попадали под санкции со стороны США.

Какие перспективы

• Лидерство. Весь мир зависит от производства полупроводников в Азии. Во время пандемии пострадали все отрасли, где требуются чипы. Правительства разных стран еще в прошлом году заявляли, что эту зависимость нужно снижать путем строительства собственных полупроводниковых производств. Однако времени и средств для этого потребуется немало, а TSMC продолжит расширяться и поддерживать тесные связи с технологическими компаниями.

Более того, во II половине 2022 г. ожидаются первые тесты 3-нм техпроцессов от TSMC, что может ознаменовать победу в гонке с Samsung. Ранее СМИ заявляли, что Apple уже заключила с TSMC контракты на производство по новому техпроцессу, а учитывая лидирующее место в выручке TSMC, рост финансовых показателей не заставит себя ждать.

• Больше фабрик. TSMC планирует строительство новых заводов с инвестициями в $100 млрд до 2023 г., из которых $40–44 млрд будет потрачено в этом году. Компания будет строить заводы как в США, так и в Азии. Это позволит выиграть от растущего спроса на полупроводники и справиться с полупроводниковым кризисом.

• Прогресс. Он никогда не стоит на месте, каждый год появляются новые продукты, технологическая гонка между компаниями не прекращается. Если спрос упадет в сегменте смартфонов, то может вырасти в другом — бизнес хорошо диверсифицирован. В 2021 г. рост сегмента смартфонов составил лишь 8% в выручке TSMC — HPC, IoT и автомобильный сегмент росли двухзначными значениями.

• Мы и там, и там. Преимуществом TSMC является то, что она обслуживает сразу несколько клиентов из одних и тех же отраслей и, по сути, производит детали для конкурирующих между собой компаний. Ей остается поддерживать работу своих мощностей и технологическое превосходство без конкуренции в определенном секторе или с конкретной компанией.

Простой пример. TSMC делает процессоры для смартфонов Apple и участвует в производстве процессоры от Qualcomm для андроид-устройств — конкурента Apple iPhone. Здесь TSMC является просто производителем и не конкурирует с обеими компаниями.

Риски

• Маловероятный, но все же существующий риск — геополитическая агрессия со стороны Китая. О полномасштабной войне речи не идет, но давление на Тайвань со стороны Пекина присутствует.

• Пандемия не только обеспечила загрузку мощностей, но и создала различные ограничения, нарушения в цепочках поставок и рост инфляции. В ближайшем будущем эти проблемы сохраняются, а ужесточение ДКП ведет к снижению интереса к акциям.

• Риском в отдаленном будущем станет борьба развитых государств с зависимостью от производства полупроводников в Азии. TSMC строит заводы в США, но и риск снижения доли рынка за счет роста местных конкурентов присутствует.

• На строительство новых заводов нужны деньги. В 2021 г. свободный денежный поток уменьшился на 13%, до $9,7 млрд, на балансе числилось $38,5 млрд наличных денежных средств. На инвестиционную программу могут потребоваться дополнительные средства, что увеличит долговую нагрузку и создаст риск снижения дивидендов.

Техническая картина

В середине октября 2021 г. отчет за III квартал возобновил фазу роста в акциях TSMC, находившихся длительное время в боковой консолидации. Отчет за полный 2021 г. подтолкнул акции к новому историческому максимуму. Однако продолжить подъем не удалось, бумаги перешли в коррекцию в момент достижения дневным RSI области перекупленности. Дополнительное давление оказала распродажа на рынке США.

Сейчас котировки опустились к EMA50, а дневной и недельный RSI сняли перекупленность. Уверенности и сигналов к новому подъему пока нет. Область $122,5–120 контролируется покупателями, здесь может начаться боковая консолидация. В случае пробоя диапазона сверху вниз открывается дорога к $117–115, где проходит EMA 200.

Для начала новой фазы подъема потребуется преодолеть $128 снизу вверх, что сигнализирует о возможности роста в сторону $136. Такой сценарий ожидается в среднесрочной перспективе.

Полная смена сентимента возможна в случае спуска под $107,5, где проходила нижняя граница прежнего боковика.

Стоит ли инвестировать в акции TSMC

У TSMC стабильный растущий бизнес в одной из самых перспективных отраслей. Драйверами роста выступает расширение производства и технологическое развитие, а также цифровизация. Компания продолжит получать выгоду от кризиса полупроводников за счет роста производства и повышения цен с этого года.

Долгосрочная перспектива выглядит умеренно позитивно. Акции стоит рассмотреть к покупке для долгосрочного инвестирования, учитывая умеренную переоцененность по мультипликаторам.

По данным WSJ, 28 из 40 рекомендаций на покупку и ни одной на продажу, средний таргет — $165.

На короткой дистанции акции могут продолжить сползать вниз, что можно использовать для спекуляций. Быстрого и взрывного роста ожидать также не стоит, учитывая периодическую смешанную динамику финансовых отчетов.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter