25 января 2022 Открытие Лукичева Оксана

Рынки драгоценных металлов на прошедшей неделе продолжали позитивную динамику под влиянием ухода инвесторов в защитные активы из-за падения фондового рынка и роста геополитической напряженности. Рост реальных доходностей и ожидание ужесточения денежно-кредитной политики ФРС США ограничивают темпы роста цен, но пока не меняют траекторию движения. Укрепление курса доллара США и рост доходностей казначейских облигаций оказывали давление на комплекс драгоценных металлов.

Текущая неделя пройдет под знаком январского заседания Комитета по открытому рынку ФРС 25-26 января. Потенциальный риск связан с тем, что результаты заседания могут не оправдать ожиданий участников рынка. Это вызовет повышенную волатильность цен. Слабые данные по экономике также могут повысить привлекательность золота как альтернативного актива и средства диверсификации портфеля.

Глава ЕЦБ Кристин Лагард, выступая на Всемирном экономическом форуме в Давосе, сообщила, что требования к повышению заработной платы в еврозоне остаются скромными, и это поддерживает ожидания снижения инфляции в этом году. По ее мнению, цены на энергоносители, как ожидается, стабилизируются, а узкие места в промышленности, которые также толкали цены вверх, могут исчезнуть. Регулятор прогнозирует снижение инфляции ниже 2% к 4 кв. 2022 г.

По состоянию на 1 января 2022 г. запасы золота в золотовалютных резервах ЦБ РФ составили 74 млн унций (2301,7 тонн) или 21,1% от общего объема золотовалютных резервов.

Спрос на физическое золото в азиатских хабах на предыдущей неделе вырос под влиянием приближения празднования Нового года по Лунному календарю. В Индии, однако, розничный спрос слабел на фоне роста цен и распространения заболеваемости, дилеры продавали золото с дисконтом в $2,5/унц к лондонским ценам, ожидая утверждения бюджета страны 1 февраля 2022 г. и возможного изменения налогообложения импорта. Ювелиры откладывали закупки до представления бюджета.

В Китае премии на покупку золота оставались на уроне $4,0-5,0/унц. Приближение Нового года по лунному календарю поддерживало спрос на ювелирные изделия, но потребление оставалось неустойчивым. В Гонконге золото предлагалось с премией в $0,5-2,0/унц.

В Сингапуре премии составили $1,5-1,8/унц, спрос поддерживался инвесторами, хеджирующими инфляционные риски. В Японии золото торговалось с дисконтом в $1,0/унц к лондонским ценам.

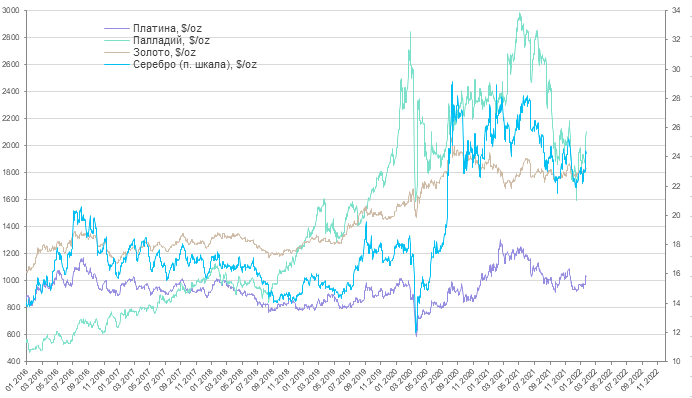

Рынок золота на прошедшей неделе резко вырос от $1810/унц до $1840/унц, и в настоящий момент остается вблизи этого уровня в ожидании итогов январского заседания ФРС США. По итогам заседания цены на золото могут преодолеть уровень сопротивления $1840/унц и выйти к уровню $1860/унц в случае более мягкого решения, чем ожидается. Если же результаты заседания совпадут с ожиданиями рынка, то может состояться коррекция вниз к уровню $1810/унц. Резкое обострение ситуации вокруг Украины может ускорить рост и привести цены ближе к $2000/унц в краткосрочном периоде. Но несмотря на геополитические риски рынок золота остается уязвим к снижению ближе ко 2 кварталу 2022 г. на фоне вероятного сезонного падения спроса, роста реальных доходностей и снижения инфляции.

Цены на серебро на прошедшей неделе в корреляции с рынком золота вырастали до $24,72/унц, после чего понизились до $23,86/унц. Соотношение цен между золотом и серебром составило 77,22 (среднее значение за 5 лет — 79,50), резко снизившись в течение недели. Соотношение платина/серебро составило 42,75 (среднее значение за 5 лет — 57).

Импорт серебра в Индию в декабре составил около 300 тыс. тонн, что на 11% выше стандартного среднемесячного значения, но объем значительно снизился по сравнению с рекордным импортом в сентябре (около 800 тонн) и октябре (около 1200 тонн).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, на прошедшей неделе подросли на 0,3%, инвестирующих в серебро – снизились на 0,1%.

Цены на платину на прошедшей неделе в корреляции с рынком золота выросли от $975/унц до $1 055/унц, после чего понизились до $1 022/унц. Спред между золотом и платиной составил $804/унц, между палладием и платиной – $1 078/унц.

Настроения на рынке платины постепенно улучшаются. По оценке Metals Focus, спрос на платину в 2022 г. вырастет на 20% г/г, в первую очередь за счет увеличения потребления в автомобильной промышленности, преимущественно в Азии. Увеличение количества транспортных средств и более жесткие цели по выбросам будут ускорять замещение палладия платиной.

Импорт платины в Китай значительно вырос в декабре, составив 16,94 тонн, объемы были самыми высокими с марта 2020 г. Приток металла совпал с падением внутренних цен на платину на 19% с максимумов в ноябре 2021 г. что, вероятно, стимулировало спекулятивные и промышленные покупки. Объем торгов платиной на бирже SGE в декабре вырос на 44,3% м/м. Импорт платины в Китай по итогам 2021 г. вырос на 33% г/г.

Цены на палладий на прошедшей неделе выросли от $1896/унц до $2140/унц на фоне эскалации санкционной риторики вокруг России. В частности, упоминалось, что экспортные поставки могут быть затруднены, что естественным образом закладывает премию за данный риск в цену.

Негативными факторами, влиявшими на цену палладия, стали сокращение спроса и рост предложения. Импорт палладия в Китай в 2021 г. упал 42% г/г, что оказывало дополнительное давление на цены. Регистрация легковых автомобилей в ЕС в декабре упала на 23% г/г до 795 тыс. единиц, в то время как общее количество зарегистрированных в 2021 г. автомобилей снизилось на 2,4% г/г до 9,7 млн единиц. Продажи легковых автомобилей в Индии в декабре снизились на 13% г/г до 219 тыс. единиц. Производство платиноидов в ЮАР, по данным статистического бюро страны, в ноябре выросло на 38,1% г/г после роста на 24% г/г в октябре 2021 г.

Metals Focus ожидает, что спрос на палладий в 2022 г. в мире вырастет на 650 тыс. унций или на 8% г/г за счет восстановления производства автомобилей, т.к. дефицит полупроводников может уменьшиться. Дефицит полупроводников в мире привел к снижению производства легковых автомобилей в 4 кв. 2021 г. более чем на 11 млн единиц по сравнению с 4 кв. 2020 г. Общий выпуск автомобилей в 2021 г. незначительно вырос.

Совокупный спрос на платиновые, палладиевые и родиевые (МПГ) автокатализаторы в 2021 г. вырос на 5% г/г. Спрос на МПГ автокатализаторы в 2022 г., по мнению Metals Focus, может вырасти на 11% г/г до 12,8 млн унций, что будет обусловлено ростом производства автомобилей в мире на 12,5% г/г и ужесточением законодательства о выбросах в Европе, Китае и Индии. Однако, в 2023 г. рынок палладия может вернуться к избытку на фоне роста производства электромобилей, требующих меньшего количества палладия.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в платину, на прошедшей неделе выросли на 0,1%, инвестирующих в палладий – не изменились.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Текущая неделя пройдет под знаком январского заседания Комитета по открытому рынку ФРС 25-26 января. Потенциальный риск связан с тем, что результаты заседания могут не оправдать ожиданий участников рынка. Это вызовет повышенную волатильность цен. Слабые данные по экономике также могут повысить привлекательность золота как альтернативного актива и средства диверсификации портфеля.

Глава ЕЦБ Кристин Лагард, выступая на Всемирном экономическом форуме в Давосе, сообщила, что требования к повышению заработной платы в еврозоне остаются скромными, и это поддерживает ожидания снижения инфляции в этом году. По ее мнению, цены на энергоносители, как ожидается, стабилизируются, а узкие места в промышленности, которые также толкали цены вверх, могут исчезнуть. Регулятор прогнозирует снижение инфляции ниже 2% к 4 кв. 2022 г.

По состоянию на 1 января 2022 г. запасы золота в золотовалютных резервах ЦБ РФ составили 74 млн унций (2301,7 тонн) или 21,1% от общего объема золотовалютных резервов.

Спрос на физическое золото в азиатских хабах на предыдущей неделе вырос под влиянием приближения празднования Нового года по Лунному календарю. В Индии, однако, розничный спрос слабел на фоне роста цен и распространения заболеваемости, дилеры продавали золото с дисконтом в $2,5/унц к лондонским ценам, ожидая утверждения бюджета страны 1 февраля 2022 г. и возможного изменения налогообложения импорта. Ювелиры откладывали закупки до представления бюджета.

В Китае премии на покупку золота оставались на уроне $4,0-5,0/унц. Приближение Нового года по лунному календарю поддерживало спрос на ювелирные изделия, но потребление оставалось неустойчивым. В Гонконге золото предлагалось с премией в $0,5-2,0/унц.

В Сингапуре премии составили $1,5-1,8/унц, спрос поддерживался инвесторами, хеджирующими инфляционные риски. В Японии золото торговалось с дисконтом в $1,0/унц к лондонским ценам.

Рынок золота на прошедшей неделе резко вырос от $1810/унц до $1840/унц, и в настоящий момент остается вблизи этого уровня в ожидании итогов январского заседания ФРС США. По итогам заседания цены на золото могут преодолеть уровень сопротивления $1840/унц и выйти к уровню $1860/унц в случае более мягкого решения, чем ожидается. Если же результаты заседания совпадут с ожиданиями рынка, то может состояться коррекция вниз к уровню $1810/унц. Резкое обострение ситуации вокруг Украины может ускорить рост и привести цены ближе к $2000/унц в краткосрочном периоде. Но несмотря на геополитические риски рынок золота остается уязвим к снижению ближе ко 2 кварталу 2022 г. на фоне вероятного сезонного падения спроса, роста реальных доходностей и снижения инфляции.

Цены на серебро на прошедшей неделе в корреляции с рынком золота вырастали до $24,72/унц, после чего понизились до $23,86/унц. Соотношение цен между золотом и серебром составило 77,22 (среднее значение за 5 лет — 79,50), резко снизившись в течение недели. Соотношение платина/серебро составило 42,75 (среднее значение за 5 лет — 57).

Импорт серебра в Индию в декабре составил около 300 тыс. тонн, что на 11% выше стандартного среднемесячного значения, но объем значительно снизился по сравнению с рекордным импортом в сентябре (около 800 тонн) и октябре (около 1200 тонн).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, на прошедшей неделе подросли на 0,3%, инвестирующих в серебро – снизились на 0,1%.

Цены на платину на прошедшей неделе в корреляции с рынком золота выросли от $975/унц до $1 055/унц, после чего понизились до $1 022/унц. Спред между золотом и платиной составил $804/унц, между палладием и платиной – $1 078/унц.

Настроения на рынке платины постепенно улучшаются. По оценке Metals Focus, спрос на платину в 2022 г. вырастет на 20% г/г, в первую очередь за счет увеличения потребления в автомобильной промышленности, преимущественно в Азии. Увеличение количества транспортных средств и более жесткие цели по выбросам будут ускорять замещение палладия платиной.

Импорт платины в Китай значительно вырос в декабре, составив 16,94 тонн, объемы были самыми высокими с марта 2020 г. Приток металла совпал с падением внутренних цен на платину на 19% с максимумов в ноябре 2021 г. что, вероятно, стимулировало спекулятивные и промышленные покупки. Объем торгов платиной на бирже SGE в декабре вырос на 44,3% м/м. Импорт платины в Китай по итогам 2021 г. вырос на 33% г/г.

Цены на палладий на прошедшей неделе выросли от $1896/унц до $2140/унц на фоне эскалации санкционной риторики вокруг России. В частности, упоминалось, что экспортные поставки могут быть затруднены, что естественным образом закладывает премию за данный риск в цену.

Негативными факторами, влиявшими на цену палладия, стали сокращение спроса и рост предложения. Импорт палладия в Китай в 2021 г. упал 42% г/г, что оказывало дополнительное давление на цены. Регистрация легковых автомобилей в ЕС в декабре упала на 23% г/г до 795 тыс. единиц, в то время как общее количество зарегистрированных в 2021 г. автомобилей снизилось на 2,4% г/г до 9,7 млн единиц. Продажи легковых автомобилей в Индии в декабре снизились на 13% г/г до 219 тыс. единиц. Производство платиноидов в ЮАР, по данным статистического бюро страны, в ноябре выросло на 38,1% г/г после роста на 24% г/г в октябре 2021 г.

Metals Focus ожидает, что спрос на палладий в 2022 г. в мире вырастет на 650 тыс. унций или на 8% г/г за счет восстановления производства автомобилей, т.к. дефицит полупроводников может уменьшиться. Дефицит полупроводников в мире привел к снижению производства легковых автомобилей в 4 кв. 2021 г. более чем на 11 млн единиц по сравнению с 4 кв. 2020 г. Общий выпуск автомобилей в 2021 г. незначительно вырос.

Совокупный спрос на платиновые, палладиевые и родиевые (МПГ) автокатализаторы в 2021 г. вырос на 5% г/г. Спрос на МПГ автокатализаторы в 2022 г., по мнению Metals Focus, может вырасти на 11% г/г до 12,8 млн унций, что будет обусловлено ростом производства автомобилей в мире на 12,5% г/г и ужесточением законодательства о выбросах в Европе, Китае и Индии. Однако, в 2023 г. рынок палладия может вернуться к избытку на фоне роста производства электромобилей, требующих меньшего количества палладия.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в платину, на прошедшей неделе выросли на 0,1%, инвестирующих в палладий – не изменились.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter