4 февраля 2022 smart-lab.ru Елисеев Александр

Норвежский пенсионный фонд отчитался за 2021 год, и я представляю вам новый пост в цикле «Пенсионный фонд здорового человека vs Пенсионный фонд курильщика».

Пенсионный фонд здорового человека

Пенсионный фонд здорового человека начал свою активную инвестиционную деятельность в 1990-х годах. Дело в том, что Норвегия — это тоже страна-экспортер нефти, экономика которой сильно зависит от экспорта энергоресурсов. Первую нефть на шельфе Северного моря они начали добывать в 1960-х, и к 1990-м годам назрел вопрос: как грамотно распоряжаться сверхдоходами от добычи нефти — так, чтобы перенести эти доходы в будущее и чтобы следующие поколения могли воспользоваться этим богатством?

Дело в том, что к середине 1990-х с инфраструктурой внутри страны был уже наведен порядок, у людей была работа, и уровень жизни был высоким, а вложения в национальную экономику могли создать риск «огосударствления». Если государство скупит бизнесы внутри страны (или доли в бизнесах) — ничего хорошего из этого не выйдет. Так что единственно верным решением для норвежцев стали инвестиции в бизнесы в других странах.

Для этого решили использовать фонд благосостояния (национальный пенсионный фонд): это было логично, ведь сверхдоходы от нефти должны принадлежать народу, а не государству. Государство (в лице министерства финансов) здесь выступает как доверительный управляющий, ведущий абсолютно открытую отчетность перед народом. Настолько открытую, что у каждого (даже у меня — человека к Норвегии не имеющего никакого отношения) есть возмсожность заглянуть к ним в отчеты.

В 1996-1997 норвежцы начали скупать бизнесы у братьев-скандинавов и давать им в долг: речь о Дании, Швеции, Финляндии. Дела пошли хорошо, появилась практика, и решено было выйти на международный рынок.

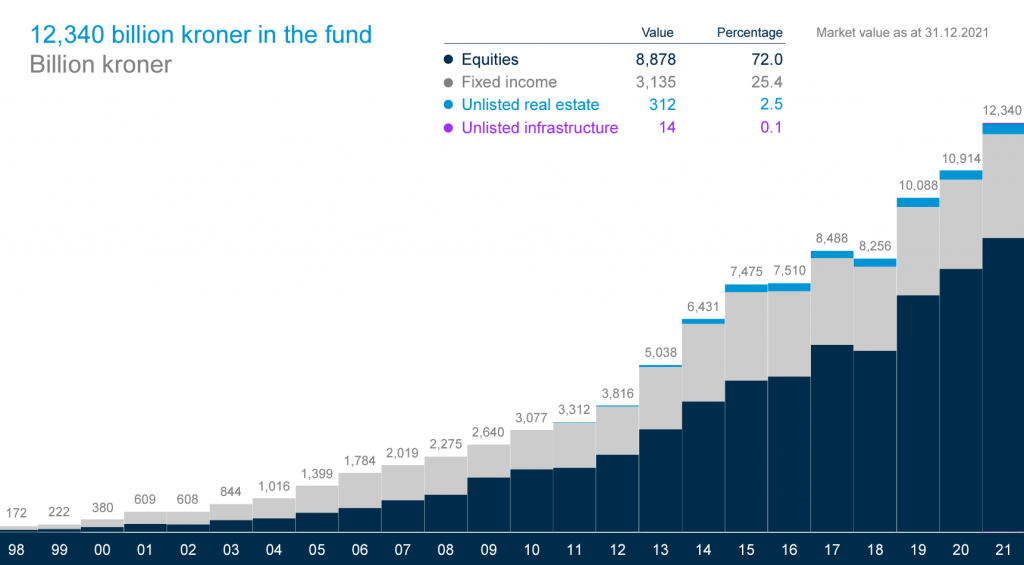

+1,5 трлн крон (13 трлн ₽) в 2021 году

По состоянию на конец 2021 года активы норвежского пенсионного фонда составляли уже 12 триллионов 340 миллиардов крон или порядка 1,4 трлн долларов.

Интересный факт: большинство активов сейчас — это акции компаний со всего мира. В акциях сконцентрировано 72% от стоимости активов фонда (синий цвет на графике). Несмотря на сложившийся среди обывателей стереотип, что эти все акции — это циферки и графики на экранах, и ничего из себя не представляют и вообще рынок акций похож на казино, действительно «умные» и крупные деньги делают долгосрочную ставку на них.

На втором месте в фонде облигации. Долговые инструменты занимают 25,4% от всех активов фонда (серый цвет на графике).

Голубым на графике указана недвижимость, её всего лишь 2,5% в фонде, но это (как правило) очень крупная и востребованная недвижимость: например, небоскребы в Нью-Йорке или складская недвижимость в Западной Европе.

Занимательный факт: начиная с 2015 года, активные пополнения фонда с доходов от нефти почти прекратились, и в 2016 году впервые часть средств (101 млрд крон) выведены из фонда для пополнения бюджета. Фонд впервые был использован по назначению. В 2018-2019 годах бюджет не был дефицитным, так что появились вновь сверхдоходы от нефти, и фонд получил небольшие пополнения. А вот в 2020-2021 годах норвежцы забирают из фонда благосостояния значительные средства.

О чудо! Несмотря на изъятия, фонд продолжает прирастать огромными темпами. Откуда берутся новые деньги в фонде, который не пополняется, а наоборот — понемногу начал проедаться? Темно-синим на графике — объем инвестированных за все время средств.

Конечно же, большая часть денег — это аккумулированная прибыль от тысяч бизнесов, которыми на небольшую долю владеет норвежский пенсионный фонд. Голубым на графике показан этот эффект. Как снежный ком эти доходы нарастали со временем, и сейчас на вложенные ранее 2,9 трлн крон в фонде чистый доход составляет 8 трлн крон.

Серым показан эффект удешевления самой норвежской кроны к международным валютам. Он тоже есть, т.к. инфляция в кроне была выше чем в долларе или евро.

Доходность фонда не всегда была положительной. Так, в печально известном 2008 году фонд «похудел» на 23%. Тем не менее, среднегодовая доходность фонда составляет 6,6%, несмотря на то что фонд пережил «потерянное десятилетие» с 2000 по 2010 год — время, за которое доходность инвестиций (если смотреть в сумме) не покрывала инфляцию.

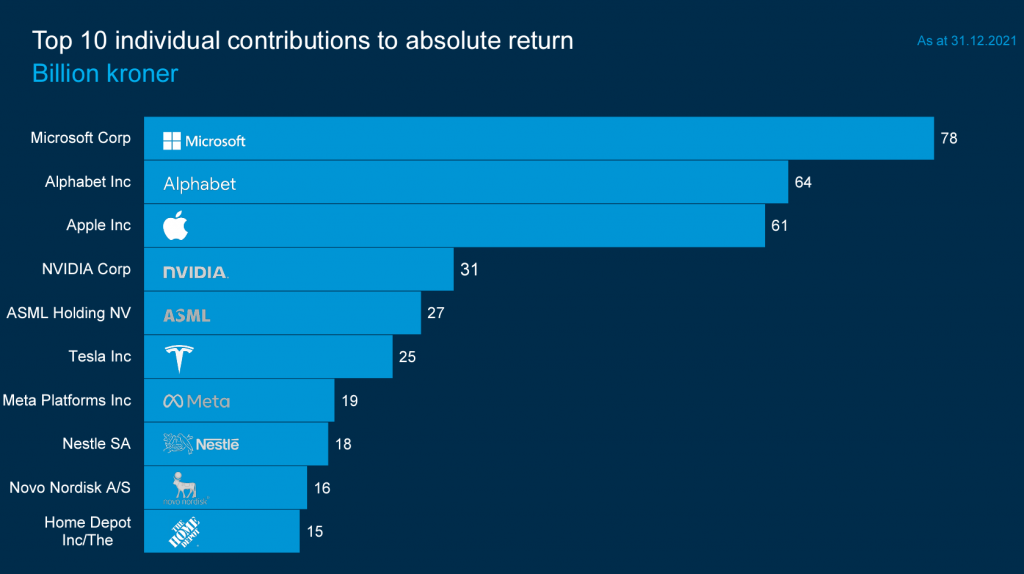

Фонд инвестирует по всему миру. Даже в Россию. К сожалению, ещё не представлены данные за 2021 год, но в 2020 году норвежские пенсионеры владели небольшими долями в 50 наших компаниях на сумму свыше 30 млрд норвежских крон (260 млрд ₽) — от Сбербанка и Яндекса до Саратовского НПЗ (Крекинг) и Башнефти. Но по абсолютным показателям наибольший вклад в доходность в 2021 году принесли американские корпорации — 960 млрд крон (8,4 трлн ₽).

Что это за корпорации — тоже не секрет. Больше всего денег норвежским пенсионерам в 2021 принес Microsoft — 78 млрд крон (680 млрд ₽).

Так как Норвегия — страна маленькая, им приходится открывать офисы в разных странах и нанимать местных экспертов для того чтобы понять, а куда можно инвестировать. Так, сейчас 98 менеджеров по всему миру управляют 4% фонда, но цифра отданного на аутсорс управления сильно растет. Например, у норвежских пенсионеров есть офис в Москве, в задачи которого входит анализ российского фондового рынка с точки зрения привлекательности инвестиций и соблюдения ценностей фонда.

Пенсионный фонд курильщика

Пенсионный фонд России пока что не отчитался об успехах в 2021 году. Отчет за 2020 год был задержан на полгода, и вышел в конце июня. Я держу руку на пульсе, и когда выйдет годовой отчет — сразу же примусь за его анализ. Главным вопросом на сегодня для меня является такой вопрос: приводит ли реформа 2018 года к ожидаемым результатам — сократится ли 2-триллионный дефицит фонда, покрываемый из бюджета РФ? Станет ли фонд наконец-то профицитным?

Я никакого профита от норвежцев не получу, а вот от нашего пенсионного фонда — на горизонте 35 лет что-то должен получить! По моим расчетам, это будет порядка 20000₽ в месяц в сегодняшних деньгах на каждого взрослого в нашей семье, и еще 750₽ + 500₽ в месяц от замороженных сбережений в накопительной системе для двоих взрослых. В сумме можно рассчитывать на 41000₽ в месяц на двоих с 65 лет. Это примерно треть от наших расходов на обычную жизнь сегодня. То есть если ничего не предпринимать, потребуется ужаться на 70% в своем образ жизни. Так что я имею очень большой интерес в отслеживании прогресса в нашей пенсионной системе.

Конечно же, в лоб эти два фонда сравнивать нет смысла. У нас тоже есть фонд национального благосостояния, в который складываются доходы от нефти. Правда, он инвестирует наше с вами благосостояние в валюту, а не в активы. Очередной победой фонда было перекладывание значительного количества активов из доллара в евро в 2021 году. Так мы даем этим грязным зеленым бумажкам отпор! Правда, в отличие от норвежского фонда, активы которого приросли на 14,5% (в номинальном выражении, без инфляции) при изъятиях фонда, наши ФНБ не имеет прироста от инвестиций, и даже наоборот — валюта имеет инфляционную природу. Например, недавно ЕЦБ отчитался о том, что инфляция в еврозоне составила 5,1%. Так, вложения нашего ФНБ в стабильную европейскую валюту растеряли 5% на ровном месте.

Так что по традиции, «фондом курильщика» в моем сравнении выступит связка ПФР+ФНБ. Но только когда выйдет годовой отчет. Следите за обновлениями.

Чему норвежский фонд может научить обычного человека?

Ну вот, уже конец статьи, а никакого грааля не рассказали! Просто показали триллионы, и даже в конце секретную формулу добычи денег из воздуха не предоставили… Ну да, красивое, а толку? Какое нам может быть дело до норвежских пенсионеров, чему может научить их опыт?

Давайте я постараюсь рассказать, чему я научился у норвежцев. Я слежу за ними с 2018 года, и моё нынешнее мировоззрение сформировано не в последнюю очередь на их опыте:

Когда вы молоды, и у вас появился хороший доход — есть смысл не тратить всё в ноль, а откладывать часть доходов на будущее. Это стандартная практика, и чудес не бывает — деньги из ниоткуда не появляются.

Управляющие крупнейшим фондом с долгосрочными целями распределяют вложения по трем типам активов: доли в бизнесах (акции), фиксированный доход (облигации), недвижимость. Наверное, делают они это неслучайно. Кстати, они полностью игнорируют золото.

Большую часть активов (72%) норвежцы держат в акциях. Несмотря на нестабильность ценообразования, акции исторически дают лучший результат на длинных периодах — в них будто бы есть дополнительная премия для тех, кто готов терпеть нервные скачки в части стоимости.

Норвежцы держат в своем фонде активы со всего мира, и не концентрируются на одной стране или на одной части света. Если в одной стране что-то пойдет не так (часто можно услышать опасения по поводу «пузырения» в США сейчас и страшилки о Японском пузыре в конце 1980-х), активы в других странах могут компенсировать убытки от падения.

Даже имея у себя в штате лучших управляющих со всего мира и лучшие возможности анализа компаний, норвежцы не возомнили себя гуру рынка, и инвестируют свои средства равномерно — ровным слоем размазывая на компании со всего мира пропорционально их рыночной капитализации и только за редким исключением выходя из диапазона 0,5-2% от стоимости всей компании. Тем не менее, аналитика не простаивает просто так — я не нашёл среди их позиций очевидный скам наподобие Triterras. Сомнительные компании типа ContextLogic, Clover Health, AppHarvest или G1 Therapeutics норвежцы тоже обошли стороной. Печально известная Virgin Galactic у них есть. Правда, доля в компании составляет 0,2% при стандартной позиции в остальных компаниях около 1%. Есть и выглядящие странными инвестиции в Nikola Motors или Lordstown Motors — очень интересно, какие критерии были соблюдены здесь чтобы получить инвестиции норвежского фонда.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter