Различные инвестиционные дома видят начало сырьевого суперцикла, который может продолжиться еще ближайшие годы. За истощением всех нам известных запасов базовых материалов (медь, алюминий и так далее) ввиду высокого спроса со стороны восстанавливающейся экономики последовало ралли в сырьевых товарах. Сверхнормальные цены на базовые ресурсы позволили производителям базовых материалов заработать рекордные прибыли, часть из которых была направлена в собственное развитие.

Предполагается, что высокие цены на базовое сырье будут драйвить инвестиции в собственное производство, например, постройку новых перерабатывающих заводов или покупки месторождений для последующей эксплуатации. Спрос на подобного рода проекты будет рождать предложение со стороны различных инфраструктурных компаний. В связи с этим мы решили выяснить, действительно ли высокие цены на базовое сырье драйвят капитальные затраты, и кто может быть бенефициаром.

Из этой статьи вы узнаете о том, что:

в сырье сложилась идеальная картина;

капитальные затраты следуют за ценами;

инвестору стоит обратить внимание на дефицитные отрасли или отрасли с высоким ожидаемым темпом роста капитальных затрат.

В сырье сложилась идеальная картина

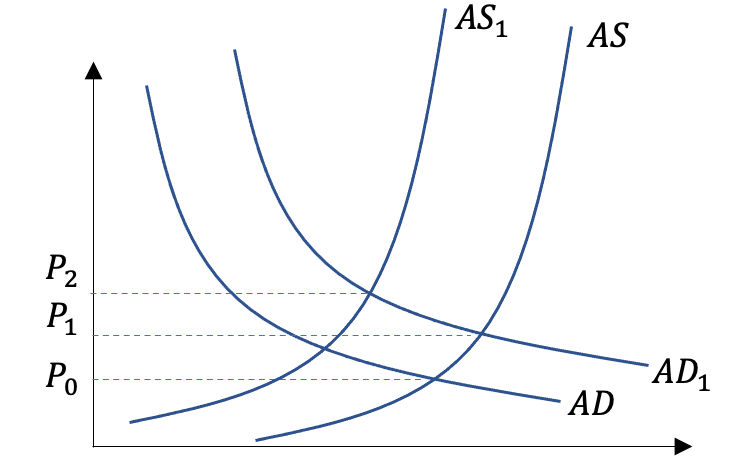

За снятием карантинных ограничений последовала мощная реализация отложенного спроса. Люди начали тратить накопленный кэш на товары и услуги, тогда как мировое производство все еще не могло запуститься на полную мощность. Начался первый виток поднятия цен из-за инфляции спроса (движение AD->AD1, кривая спроса). За столь массивным ростом спроса последовал рост предложения конечных продуктов, однако мир базового сырья (металлы, с/х) был не готов к такому шоку спроса, и запасы начали стремительно снижаться. На этом начался второй виток роста цен, вызванный инфляцией издержек. Нехватка базовых компонентов в совокупности с нарушенной цепочкой поставок отразилась на замедлении общего темпа производства при высоком спросе (AS->AS1). Сейчас мы находимся в состоянии P2.

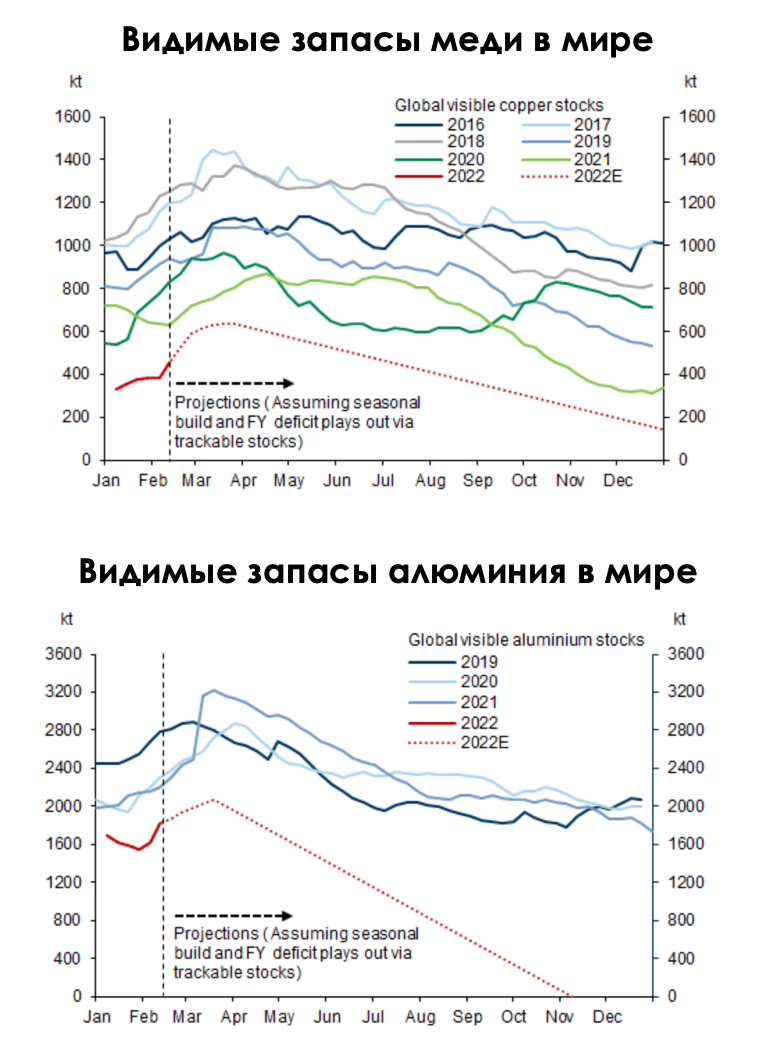

Однако, несмотря на резкий рост цен на конечные продукты, мир базовых материалов все также продолжает истощаться. Например, по прогнозам Goldman Sachs, мировые запасы меди сейчас находятся на минимумах за последние 5 лет, а также запасы алюминия могут попросту скоро закончиться. И такой дефицит наблюдается во всем, кроме нефти и стали, рыночный баланс, который практически достиг равновесия. Высокие цены не лечат высокие цены, вопреки всеобщему мнению.

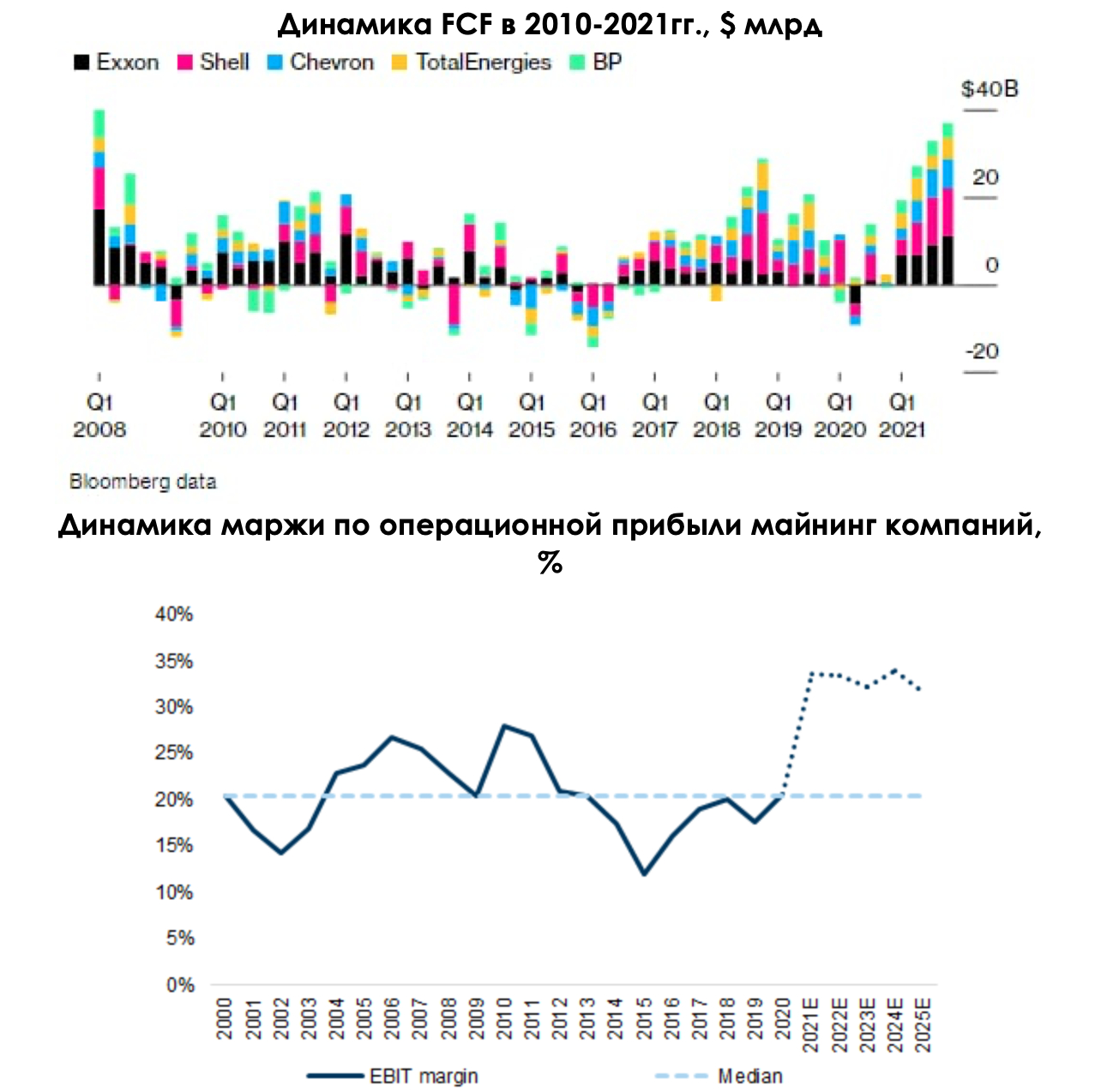

Сверхнормальные цены на все базовые компоненты позволили сырьевым компаниям показать рекордно высокие финансовые результаты. Например, по данным Bloomberg, на фоне рекордно высокой нефти в 2021 году нефтяные компании смогли заработать наибольший свободный денежный поток за последние 13 лет. А майнеры по итогам 2021 года покажут рекордную маржу по операционной прибыли, по данным GS.

Капитальные затраты следуют за ценами

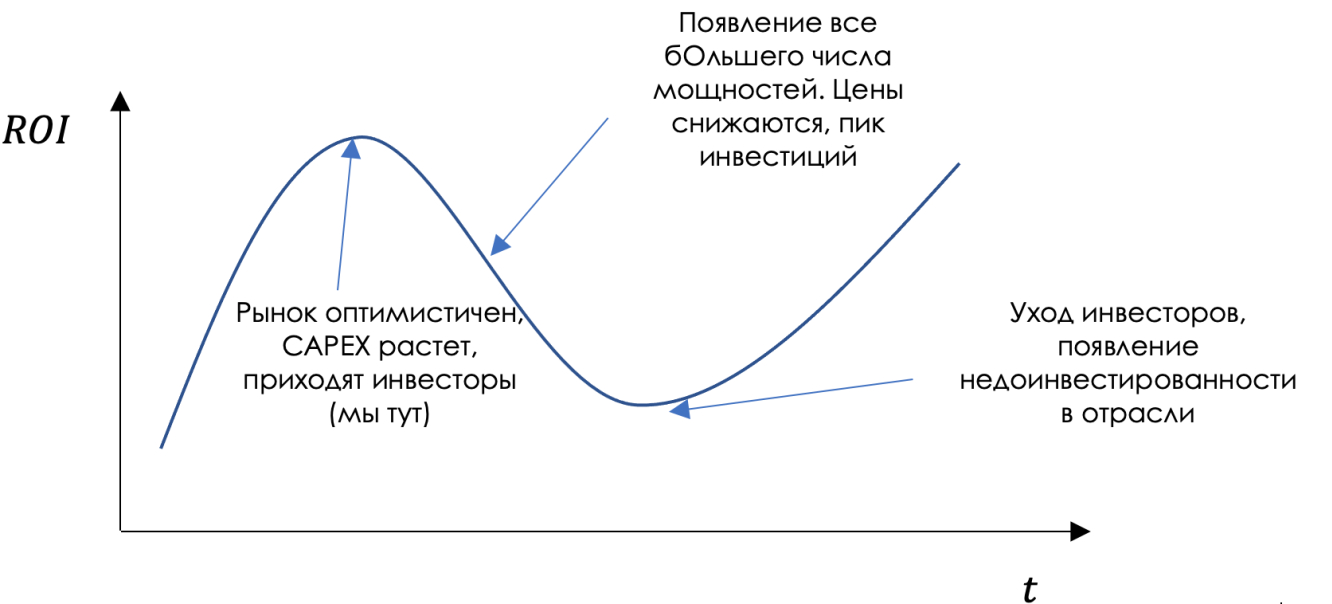

Но при чем тут капитальные затраты? Высокие цены на сырье драйвят ROI вверх и привлекают все большее число игроков, инвестиций в отрасль, а также тянут за собой вверх капитальные затраты.

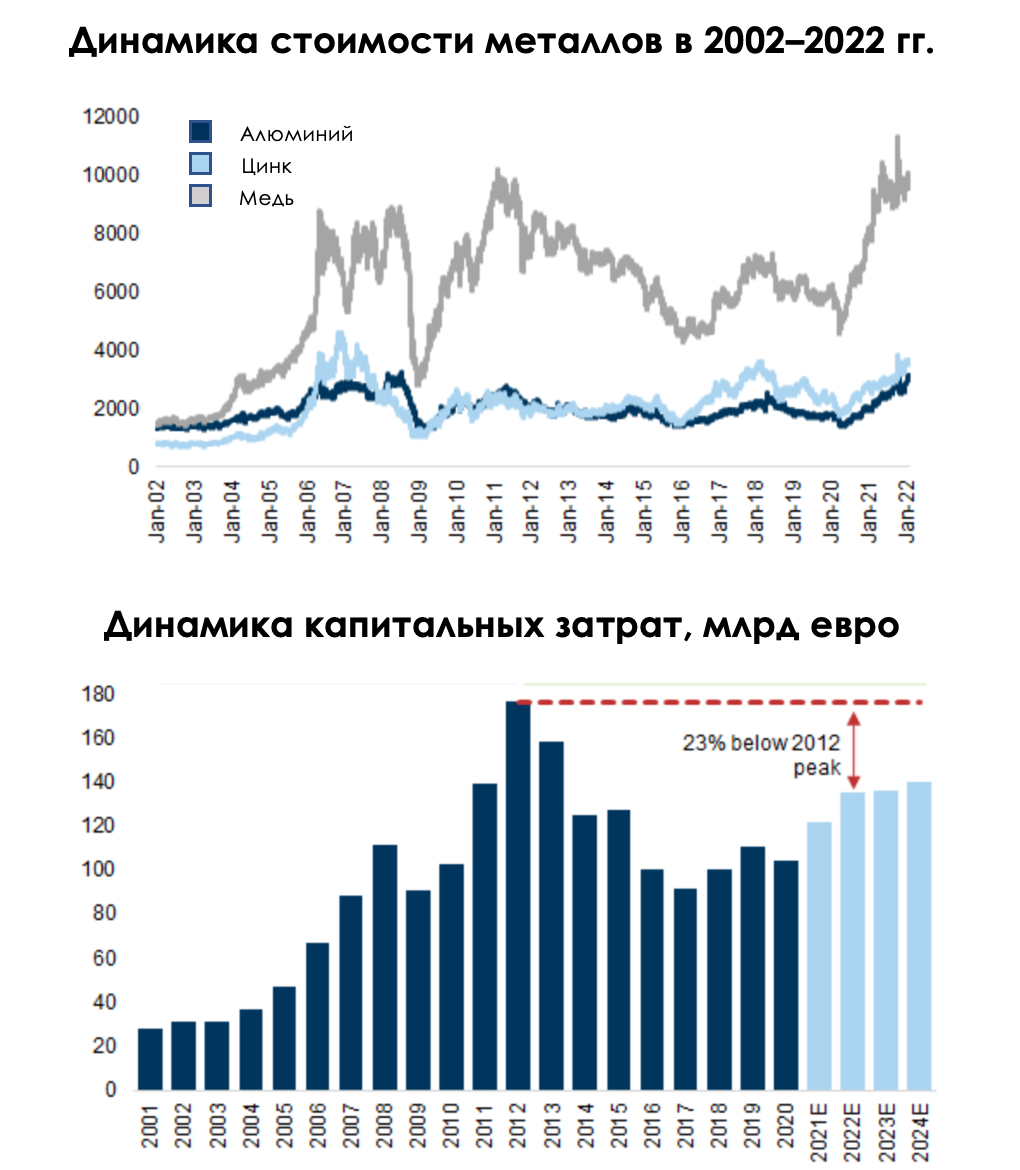

Для наглядного примера концепции, изложенной ранее, возьмем исторические данные совокупных капитальных затрат майнинговых компаний. За безудержным ростом цен на металлы в 2001-2007 гг. операционные прибыли компании начали резко расти, подтягивая за собой CAPEX майнинговых холдингов, так как участники рынка видели сильный спрос со стороны экономики.

Пик капитальных затрат пришелся на 2012 год, однако вводимые мощности серьезно опередили спрос. Цены на металлы ушли в консолидацию или в затяжное пике, так же, как капитальные затраты, формируя недоинвестированность в горнодобывающих отраслях.

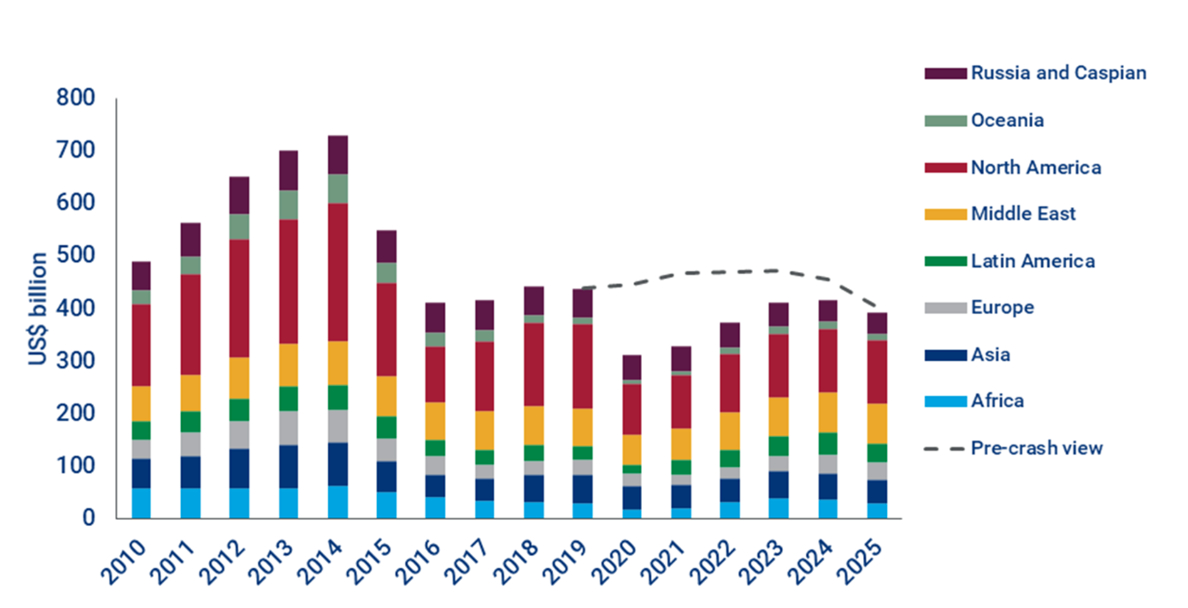

Аналогичная ситуация сложилась в нефтегазовой индустрии. Сохранение высоких цен на нефть (>$100 за баррель) в 2011–2014 гг. способствовало росту капитальных затрат компаний до уровня $730 млрд в 2014 году. Переизбыток мощностей из-за насыщения рынком сланцевой нефти отразился негативно на ценах, что привело к затяжному падению и дальнейшей консолидации вплоть до 2020 года.

Инвестору стоит следить за отраслями, где наблюдается дефицит сырья или где высокий ожидаемый CAGR капитальных затрат.

Во-первых, мы считаем, что потенциальному инвестору стоит обратить свой взор на отрасли, где в ближайшей перспективе сохранится дефицит при высоком спросе для поддержания стабильно высоких цен на сырье.

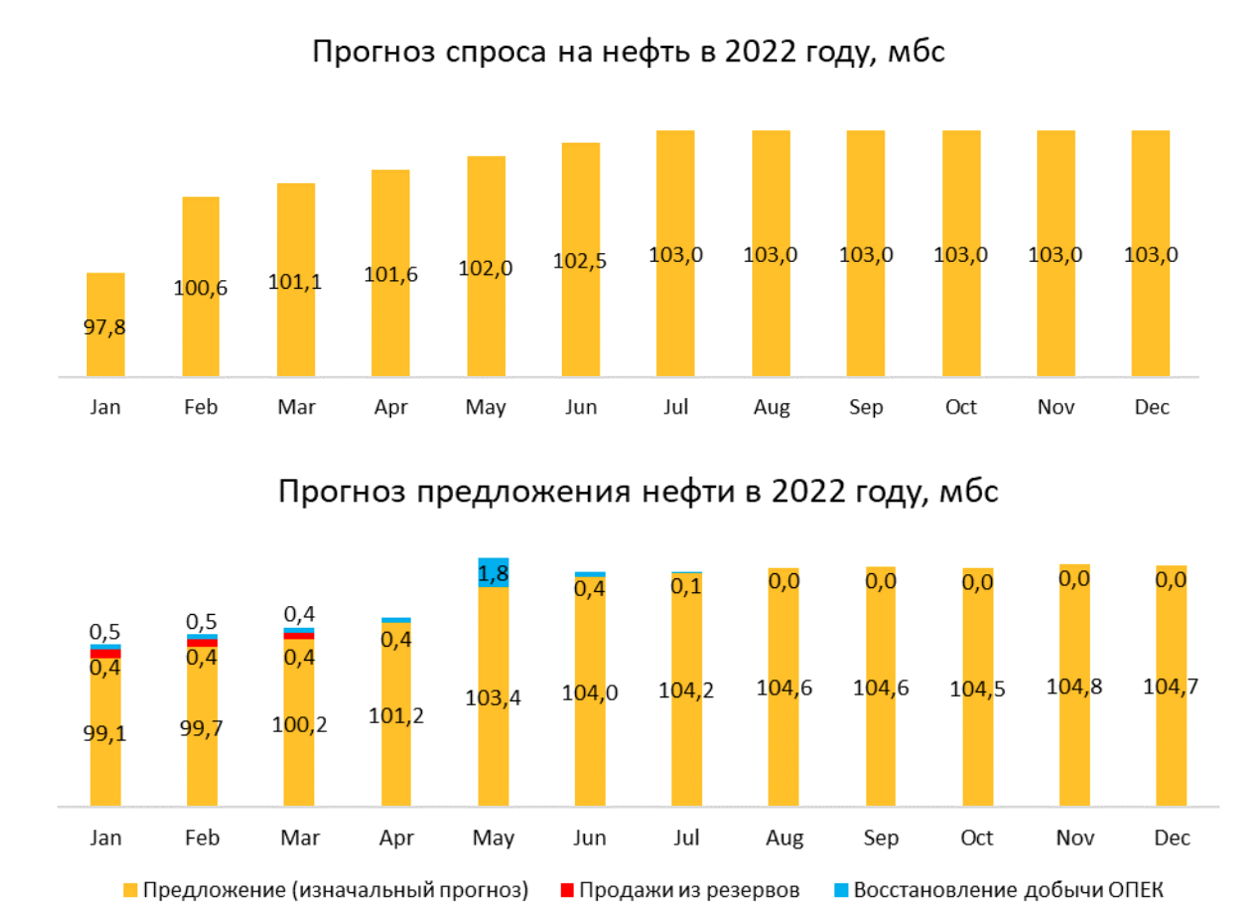

Как мы писали ранее, рынок нефти в скором времени сбалансируется, что произойдет уже в мае. С уходом зимнего времени года цены на нефть будут находится под значительным давлением. Ожидаем, что в феврале – апреле на рынке будет дефицит в размере 0,4-0,5 мбс. А с мая ожидаем профицит, который в среднем до декабря 2022 года составит 1,5 мбс.

В связи с этим считаем, что значительного роста капитальных затрат не ожидается, поэтому рассматривать нефтесервисные компании не стоит.

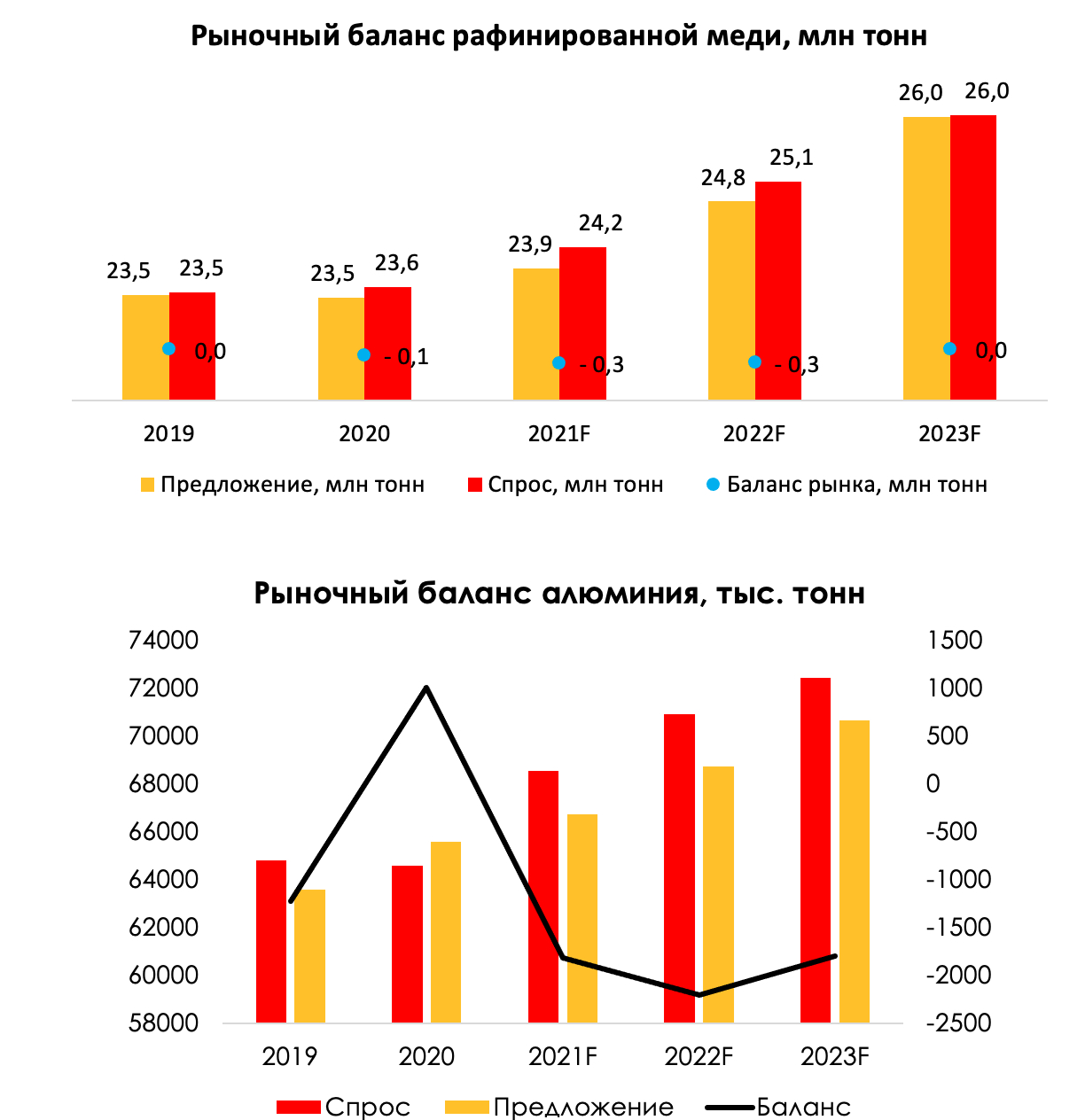

В свою очередь, мы ожидаем сохранения сильного дефицита в меди, алюминии и других базовых материалах на фоне рекордного спроса, а также в сельскохозяйственном сырье на фоне снижения прогноза по урожайности из-за засухи, что будет поддерживать высокие цены на выбранные категории товаров еще долгое время, что будет драйвить капитальные затраты вверх.

Во-вторых, потенциальному инвестору стоит обратить свой взор на отрасли с высоким ожидаемым темпом роста капитальных затрат, которые не зависят от цен на сырье, и находить лидеров по поставкам комплектующих для этих отраслей. Например, в рамках нашей аналитики мы покрываем сталелитейную компанию — Steel Dynamics (NASDAQ:STLD) — с высокой экспозицией на инфраструктурные проекты. Высокие капитальные затраты со стороны ж/д отрасли и портов будут играть только на руку этой компании.

Вывод

Сохранение высоких цен на базовое сырье является ключевым фактором для увеличения капитальных затрат в отрасли. Однако эта тенденция циклична, и не все отрасли находятся в стадии высокого возврата инвестиций. Мы считаем, что потенциальному инвестору стоит обратить внимание на отрасли, где сохранится дефицит материалов или услуг в среднесрочной перспективе, чтобы поддерживать высокие цены. Также стоит обратить внимание на поставщиков компонентов для отраслей, где ожидается повышенный темп роста CAPEX на горизонте следующих 3-4 лет.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Предполагается, что высокие цены на базовое сырье будут драйвить инвестиции в собственное производство, например, постройку новых перерабатывающих заводов или покупки месторождений для последующей эксплуатации. Спрос на подобного рода проекты будет рождать предложение со стороны различных инфраструктурных компаний. В связи с этим мы решили выяснить, действительно ли высокие цены на базовое сырье драйвят капитальные затраты, и кто может быть бенефициаром.

Из этой статьи вы узнаете о том, что:

в сырье сложилась идеальная картина;

капитальные затраты следуют за ценами;

инвестору стоит обратить внимание на дефицитные отрасли или отрасли с высоким ожидаемым темпом роста капитальных затрат.

В сырье сложилась идеальная картина

За снятием карантинных ограничений последовала мощная реализация отложенного спроса. Люди начали тратить накопленный кэш на товары и услуги, тогда как мировое производство все еще не могло запуститься на полную мощность. Начался первый виток поднятия цен из-за инфляции спроса (движение AD->AD1, кривая спроса). За столь массивным ростом спроса последовал рост предложения конечных продуктов, однако мир базового сырья (металлы, с/х) был не готов к такому шоку спроса, и запасы начали стремительно снижаться. На этом начался второй виток роста цен, вызванный инфляцией издержек. Нехватка базовых компонентов в совокупности с нарушенной цепочкой поставок отразилась на замедлении общего темпа производства при высоком спросе (AS->AS1). Сейчас мы находимся в состоянии P2.

Однако, несмотря на резкий рост цен на конечные продукты, мир базовых материалов все также продолжает истощаться. Например, по прогнозам Goldman Sachs, мировые запасы меди сейчас находятся на минимумах за последние 5 лет, а также запасы алюминия могут попросту скоро закончиться. И такой дефицит наблюдается во всем, кроме нефти и стали, рыночный баланс, который практически достиг равновесия. Высокие цены не лечат высокие цены, вопреки всеобщему мнению.

Сверхнормальные цены на все базовые компоненты позволили сырьевым компаниям показать рекордно высокие финансовые результаты. Например, по данным Bloomberg, на фоне рекордно высокой нефти в 2021 году нефтяные компании смогли заработать наибольший свободный денежный поток за последние 13 лет. А майнеры по итогам 2021 года покажут рекордную маржу по операционной прибыли, по данным GS.

Капитальные затраты следуют за ценами

Но при чем тут капитальные затраты? Высокие цены на сырье драйвят ROI вверх и привлекают все большее число игроков, инвестиций в отрасль, а также тянут за собой вверх капитальные затраты.

Для наглядного примера концепции, изложенной ранее, возьмем исторические данные совокупных капитальных затрат майнинговых компаний. За безудержным ростом цен на металлы в 2001-2007 гг. операционные прибыли компании начали резко расти, подтягивая за собой CAPEX майнинговых холдингов, так как участники рынка видели сильный спрос со стороны экономики.

Пик капитальных затрат пришелся на 2012 год, однако вводимые мощности серьезно опередили спрос. Цены на металлы ушли в консолидацию или в затяжное пике, так же, как капитальные затраты, формируя недоинвестированность в горнодобывающих отраслях.

Аналогичная ситуация сложилась в нефтегазовой индустрии. Сохранение высоких цен на нефть (>$100 за баррель) в 2011–2014 гг. способствовало росту капитальных затрат компаний до уровня $730 млрд в 2014 году. Переизбыток мощностей из-за насыщения рынком сланцевой нефти отразился негативно на ценах, что привело к затяжному падению и дальнейшей консолидации вплоть до 2020 года.

Инвестору стоит следить за отраслями, где наблюдается дефицит сырья или где высокий ожидаемый CAGR капитальных затрат.

Во-первых, мы считаем, что потенциальному инвестору стоит обратить свой взор на отрасли, где в ближайшей перспективе сохранится дефицит при высоком спросе для поддержания стабильно высоких цен на сырье.

Как мы писали ранее, рынок нефти в скором времени сбалансируется, что произойдет уже в мае. С уходом зимнего времени года цены на нефть будут находится под значительным давлением. Ожидаем, что в феврале – апреле на рынке будет дефицит в размере 0,4-0,5 мбс. А с мая ожидаем профицит, который в среднем до декабря 2022 года составит 1,5 мбс.

В связи с этим считаем, что значительного роста капитальных затрат не ожидается, поэтому рассматривать нефтесервисные компании не стоит.

В свою очередь, мы ожидаем сохранения сильного дефицита в меди, алюминии и других базовых материалах на фоне рекордного спроса, а также в сельскохозяйственном сырье на фоне снижения прогноза по урожайности из-за засухи, что будет поддерживать высокие цены на выбранные категории товаров еще долгое время, что будет драйвить капитальные затраты вверх.

Во-вторых, потенциальному инвестору стоит обратить свой взор на отрасли с высоким ожидаемым темпом роста капитальных затрат, которые не зависят от цен на сырье, и находить лидеров по поставкам комплектующих для этих отраслей. Например, в рамках нашей аналитики мы покрываем сталелитейную компанию — Steel Dynamics (NASDAQ:STLD) — с высокой экспозицией на инфраструктурные проекты. Высокие капитальные затраты со стороны ж/д отрасли и портов будут играть только на руку этой компании.

Вывод

Сохранение высоких цен на базовое сырье является ключевым фактором для увеличения капитальных затрат в отрасли. Однако эта тенденция циклична, и не все отрасли находятся в стадии высокого возврата инвестиций. Мы считаем, что потенциальному инвестору стоит обратить внимание на отрасли, где сохранится дефицит материалов или услуг в среднесрочной перспективе, чтобы поддерживать высокие цены. Также стоит обратить внимание на поставщиков компонентов для отраслей, где ожидается повышенный темп роста CAPEX на горизонте следующих 3-4 лет.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter