Ожидаемое открытие рынка сопряжено с новыми регуляторными ограничениями, которые продолжают корректироваться, трудностями технического характера.

Инфраструктура компании ITI Capital поможет войти в начало торгов.

ITI Capital традиционно ведет портфель ценных бумаг в течение года.

В 2022 г. мы пока воздерживались от открытия портфеля. Данный ноут – попытка представить каким он может быть после открытия рынка.

За 2021 г. портфель российских акций «Выбор ITI Capital» за 2021 г. с момента открытия (29.01.2021) вырос на 26,3% по сравнению с ростом индекса Московской биржи полной доходности с учетом дивидендов (MCFTR) на 21,6% за тот же период.

За 2020 г. доходность портфеля «Выбор ITI Capital» составила 33,8% по сравнению с ростом индекса MCFTR на 24,8% за тот же период.

Ситуация меняется быстро. Что будет после снятия ограничений с российского фондового рынка, с какого уровня откроются торги и как долго рынок будет «нащупывать» новые равновесные цены? Текущие прогнозы финансовых показателей компаний не имеют значения, ландшафт фондового рынка переформатирован, риторика новостей рисует апокалиптические сценарии. Вариант изолированного «иранского сценария» - самый обсуждаемый.

Тем не менее, глубина падения российского рынка может обернуться кратным ростом, как минимум, в краткосрочной перспективе. Мы специфицировали доминантные факторы рынка

Технические: (1) «расшивка» платежей между брокерами и судьба рынка депозитарных расписок; (2) дальнейший выход иностранных инвесторов из «замороженных» активов, понимание того, кто сможет торговать при открытии; (3) влияние выкупа акций с рынка за счет средств ФНБ, программы обратного выкупа компаний, желание владельцев компаний скупить дешевые акции.

Фундаментальные: (4) возможность сохранения экспортных операций российских компаний; (5) курс рубля; (6) рост цен на основные товары (commodities).

Стратегические: (7) снижение накала экономической конфронтации с Западом, перспективы создания экономических альянсов развивающихся стран. Последний пункт лишь отчасти имеет отношение к «экономической футурологии». Он определит жизнеспособность экономики России, долгосрочный тренд. Первые шесть пунктов носят тактический характер.

Большинство сырьевых товаров фиксируют ценовые максимумы, тотальное эмбарго на российских экспорт не вводится. Полная изоляция России драматически ударит слишком по многим экономикам. Однако при санкциях, ограниченности мер правительства по поддержке экономики рост цен на экспортные товары вряд ли способен сдержать девальвацию. В контексте текущего момента целесообразным выглядит выбор Экспортоориентированного портфеля. В самом начале контроль рисков выглядит важнее получения максимальной доходности. Защитными могут стать трудозаменяемые в мировом контексте Русал, Норникель, Алроса, Газпром. Включение Полюса, Полиметалла – ответ на возросший спрос на золото. Портфель можно диверсифицировать за счет Фосагро, Новатэка, Роснефти, Лукойла, Segezha Group, Softline и ориентированного на локальный рынок Сбербанка в силу фактора «too big to fail», любви к бумаге российских инвесторов. Последний фактор может оказаться особенно важным, так как основными участниками и бенефициарами фондового рынка при его открытии в России могут стать российские частные инвесторы.

Нельзя сказать, что иностранцы в основной своей массе смогут только наблюдать за изменениями котировок. Но навес акций на продажу, принадлежащих иностранцам, как минимум вначале торгов на рынке может оказаться ограниченным. Может появиться дополнительный спрос со стороны инвесторов из «дружественных» стран. Ситуация постоянно корректируется с выходом новых постановлений ЦБ. Пока «буква закона» не формализована окончательно, можно предложить, что по его «духу» регулятор может стараться не допустить дефолта по международным долгам.

При этом нет уверенности, что будет ослаблен валютный контроль. Теоретически либерализация ограничений по долгам, может сказаться и на сегменте акций. Регулятор может быть заинтересован в возвращении акций «в российскую юрисдикцию» и затем в постепенном росте котировок акций.

Технические факторы

Кто будет основными игроками на российском рынке при открытии?

Несмотря на то, что за последнее десятилетие основная торговля российскими акциями мигрировала с западных площадок на Московскую биржу, роль иностранных инвестиций оставалась большой.

Валютный контроль Логика совершения сделок иностранцами должна учитывать меры валютного контроля, призванного блокировать вывод валюты из страны. Эти меры снижают саму целесообразность продажи российских акций на внутреннем рынке. На данный момент времени (ситуация меняется быстро) конвертировать рубли в валюту можно, но вывести ее из страны затруднительно. При этом запрет по валютному контролю пока не выглядит тотально запретительным. В том числе перевод можно осуществить на основании индивидуального разрешения, выданного Правительственной комиссией РФ по контролю за иностранными инвестициями.

Технические ограничения для иностранцев на локальном фондовом рынке. Как мы понимаем ситуацию, новое законодательство делит инвесторов на две категории – из «недружественных стран» и всех остальных. Инвесторы из «недружественных стран» не могут ни покупать, ни продавать ценные бумаги (как российские, так и иностранные, в том числе, следовательно, и депозитарные расписки), тем не менее, возможны исключения для некоторых юридических форм. Ограничения не должны затронуть операции по принудительному закрытию маржинальных (непокрытых) позиций клиентов, сделки РЕПО. Платежи по долгам будут осуществляться в рублях, вводятся счета нового класса для нерезидентов из «недружественных» стран и соответствующих бенефициаров.

Иностранцы из «дружественных стран» могут покупать и теоретически продавать ценные бумаги, что несколько ослабляет ограничения. Однако непонятно, насколько активно будет работать канал между инвесторами из «дружественных» и «недружественных стран» с самого начала торгов. Более того, возможность использования канала будет по-прежнему ограничена из-за валютного контроля.

Ограничения вводились оперативно, требуют пояснения регулятора, меняются в режиме реального времени, и, видимо, полная юридическая картина будет ясна к открытию торгов. Так, например, за выходные дни ЦБ отметил предписание, запрещающее списание ценных бумаг российских эмитентов с лицевых счетов (депо). Как мы понимаем, хотя нельзя сказать, что как только откроется российский рынок, иностранцы смогут только наблюдать за изменениями котировок в силу технических причин, в основной своей массе так, вероятно и будет происходить.

Стоит учитывать, что значительные иностранные инвестиции «заблокированы» в депозитарных расписках из-за невозможности проведения платежей Euroclear - Национальный расчётный депозитарий (НРД).

Таким образом, навес акций на продажу, принадлежащих иностранцам, как минимум вначале торгов на рынке может быть ограниченным. Скорее всего, на рынке появится дополнительный спрос на покупку со стороны инвесторов из «дружественных» стран.

Не все российские институционалы захотят и смогут продавать Можем предположить, что часть институциональных российских инвесторов, включая банки и пенсионные компании, также не будут реализовывать акции на рынке, чтобы не ухудшать свой баланс. Насколько мы понимаем, для целей отчетности ЦБ предоставил возможность зафиксировать цены на дату отчетности или на уровне 18 февраля. Стоит отметить, что большая часть инвестиций банков, вероятно, сосредоточена в долговых инструментах.

«Расшивка» транзакций и возобновление платежей между отечественными брокерами – еще одна проблема, которую необходимо решить перед запуском рынка. Тем не менее, есть вероятность, что это произойдет по инициативе ЦБ ранее снятия проблемы Euroclear - НРД.

Таким образом, иностранные инвесторы, продолжат присутствовать на рынке, но основными участниками и бенефициарами российского фондового рынка при его открытии могут стать локальные частные инвесторы.

Ситуация постоянно корректируется с выходом новых постановлений ЦБ. Пока «буква закона» не формализована окончательно, можно предложить, что по его «духу» регулятор может стараться не допустить дефолта по международным долгам. Ситуация с долговым рынком может сказаться и на сегменте акций. Одновременно вводятся специальные счета типа «С», и либерализация валютного контроля остается под вопросом.

Регулятор также теоретически может быть заинтересован в возвращении акций «в российскую юрисдикцию» и затем в постепенном росте котировок акций.

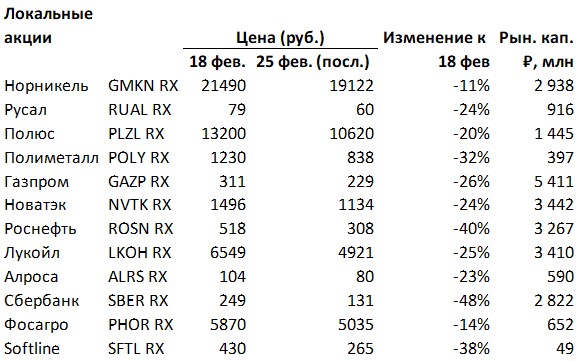

Сегмент ГДР заморожен

NYSE, NASDAQ прекратили торговлю российскими бумагами в США, 3 марта торговля почти всеми АДР приостановлена на Лондонской бирже (LSE).

Канал Euroclear – НРД перестал работать, как мы понимаем, по инициативе ЦБ. Мера способствует ограничению вывода валюты и затрудняет скупку крупных пакетов по бросовым ценам. С нашей точки зрения, власти России могли принять ее в ответ на «заморозку» средств ЦБ.

Из-за экстренных мер российского правительства и ЦБ по стабилизации валютного курса и западных санкций фактически образовалось два сегмента торговли ценными бумагами российских компаний - внешний (депозитарные расписки) и внутренний (локальные акции). Нерезиденты могли продавать расписки только друг другу. Резиденты не могли выводить валюту из России и купить АДР, а нерезиденты уже не могли покупать российские активы без соответствующей директивы российского уполномоченного органа.

Конвертация из АДР в локальные акции оказалась невозможной, так как счет Euroclear в НРД заблокирован, что исключает изменение прав собственности. На все это накладывались регуляторные рестрикции и корпоративные самоограничения, выражающиеся в желании избавиться от российских акций, которые одномоментно стали восприниматься как «токсичные», независимо от того, стоит ли за ними реальная стоимость. Принудительные продажи, закрытие позиций приводило к обвальному падению расписок.

Таким образом, практически «обнулившиеся» ценовые уровни депозитарных расписок не могут служить индикатором рыночной оценки для локального рынка. В этой связи можно предположить, что на локальном российском рынке есть шанс избежать просадки рынка на 80-99%.

Перемирие между Украиной и Россией могло бы привести к отмене части санкций и началу торгов депозитарными расписками. Подобная инициатива вероятна со стороны Запада, учитывая, что фондовый рынок – важная часть западной финансовой инфраструктуры, позволяющей оказывать влияние на все экономики в мире. Решение проблемы Euroclear – НРД со стороны России, на наш взгляд, вероятно после «разморозки» активов ЦБ, если таковая случится. «Заморозка» средств ЦБ - мера экстраординарная, поэтому нельзя полностью исключать, что она может быть отменена.

Очевидно, что иностранные фонды могли бы активно продолжить закрывать позиции в индексных фондах акций, в частности в MSCI Russia, FTSE Russell. В этой связи мы еще можем увидеть продажи бумаг иностранцами, но не сразу, а после снятия ограничений. BlackRock и Fidelity объявили о прекращении всех инвестиций в Россию. Fidelity изучает актуальный портфель и там, где это возможно и целесообразно, рассмотрит возможность его сокращения. Такие формулировки отражают нежелание продавать по любым ценам, что также может отсрочить продажи.

Не исключено, что часть российских компаний со временем может перевести торговлю АДР в Гонконг и в Россию. В этой связи интересным выглядит разъяснение ЦБ от 5 марта, согласно которому конвертация депозитарных расписок в акции не требует разрешения властей.

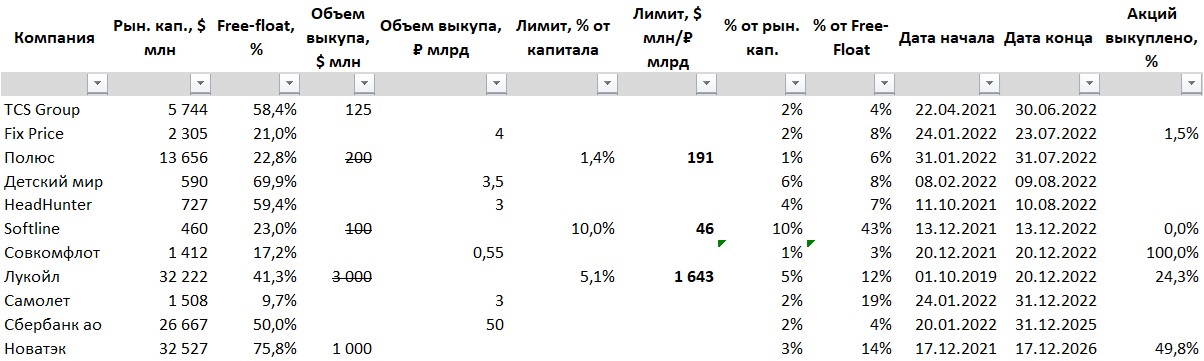

Выкуп акций

Buy-back» государственный…

Ресурсы Фонда национального благосостояния (ФНБ) в размере 1 трлн руб. решено направить на поддержку фондового рынка. К выкупу будут привлекаться ВЭБ и «специализированные финансовые организации».

Во время мирового кризиса 2008 г. и обвала рынка ВЭБ уже получал деньги от ФНБ на его поддержку. Тогда ВЭБ.РФ потратил ₽175 млрд на акции Газпрома, Роснефти, Лукойла, Сбербанка и ВТБ.

…и корпоративный

Нельзя исключать, что не все объявленные на момент начала кризиса выкупы акций будут доведены до конца в силу резко поменявшейся конъюнктуры. Скорее всего, могут быть изменения в отраслях, сильно зависимых от импорта (непродуктовый ретейл), пострадавших от экспортных ограничений.

Однако возможен и обратный тренд. Намеченная выплата дивидендов может трансформироваться и приобрести форму выкупа акций.

Практика обратного выкупа достаточно распространена и касается не только крупных отраслей, таких как Oil & Gas (Лукойл, Роснефть), но и, например, IT (одна из крупнейших программ выкупа – у Softline). ТМК в кризис, весной 2020 г., воспользовалась просадкой рынка, выкупила значительный пакет и ушла с Лондонской биржи.

Подешевевшие акции могут скупать и основные владельцы бизнесов. Это может коснуться не только сектора Metals & Mining, в компаниях которого обычно есть доминирующие акционеры, но и ретейл- сегмента, IT.

Основные текущие программы обратного выкупа акций на российском фондовом рынке

*цены на 1 марта 2022, тк в силу дальнейшего падения акций отношение объема выкупа к капитализации потеряло релевантность

Менеджмент Газпрома ранее не исключал возможность выкупа акций на рынке. Традиционно к обратному выкупу акций прибегали МТС, Система.

К примеру, Новатэк возобновил buy-back, резко увеличив объемы, мог потратить ₽6,3 млрд с 21 по 25 февраля, купил на рынке 5 млн 118 тыс. 46 своих акций, в том числе в виде ГДР. До этого компания выходила на рынок в конце января.

Фундаментальные факторы

Избегая на данном этапе концепций экономического футуризма, попыток прогнозирования курса рубля и характер всех логистических трудностей для российского бизнеса, на сегодня можно выделить доминантные факторы сложившейся на данный момент ситуации:

(A) Экспорту из России – пока быть Евросоюз 12 марта отключает от SWIFT семь российских банков, в т.ч. ВТБ. Однако Сбербанк попал под санкции, но не лишился доступа к SWIFT. Более того, западные лидеры решили оставить канал платежей для обслуживания экспортных операций из России для того, чтобы предотвратить удар по западной экономике. Не исключено, что замещение российского экспорта будет происходить постепенно и растянется на годы и десятилетия.

(Б) Рубль пока в свободном падении Административные барьеры, препятствующие выводу валюты из страны с доходами от экспорта и обязательной продажей 80% валютной выручки становятся сейчас ключевым фактором поддержки рубля, так как ЦБ ограничен в проведении интервенций из-за «заморозки» более половины своих резервов. В этом контексте возможно дальнейшее падение рубля, и компании без валютной выручки окажутся под давлением.

(В) Рекордный рост цен на сырье Ситуация на Украине способствует росту цен почти на все товарные категории (включая сырьевые товары).

С начала года активно дорожает сырье

Источник: ITI Capital, Bloomberg

*на 8 марта 2022

(Г) Снижение конфронтации и потенциал создания экономических альянсов существует Снижение накала экономической конфронтации с Западом, «разморозка» резервов ЦБ необходимы для стабилизации ситуации. И рост цен на сырьевые товары – давление против запретительных санкций. Одновременно, стоит учитывать, что высокая цена на нефть оправдывает экономику сланцевых месторождений в США, улучшает показатели инвестиций в зеленую энергетику, которую развитые страны активно продвигают.

Выглядит неизбежными переориентация экономики России на Китай, создание экономических альянсов развивающихся стран «против» развитых. Последнее актуально в силу уникального санкционного прецедента с Россией.

Последний пункт лишь отчасти имеет отношение к «экономической футурологии». Он определяет жизнеспособность российской экономики, позволяющую сформировать долгосрочный тренд роста акций. Остальные же факторы носят лишь тактический характер, позволяющий формировать портфель в зависимости от развития ситуации.

Лига арабских государств (ЛАГ) сохраняет нейтралитет в конфликте России и Украины. В ЛАГ входит 22 государства, включая Катар, ОАЭ, Саудовскую Аравию. Традиционно нейтралитета придерживался Оман. Пекин, очевидно, не поддержит санкции против России. При этом сотрудничество может выйти на новый уровень в контексте создания альтернативной международной финансовой системы.

Постепенная трансформация противостояния «Запад vs Россия» в экономическую форму «Развитые страны» vs «Развивающиеся страны» значительно снизила бы изоляцию и риски отдельно взятой российской экономики. В развивающихся странах сильный акцент на ESG, переход к «зеленой энергетике» западных стран считают попыткой перекроить институциональный ландшафт мировой экономики, лишить развивающиеся страны части прибыли и ускорить инвестиции в технологии, которыми на данный момент обладают, в основном, развитые страны.

(i) Портфель «экспорт жив»

При политической нестабильности, ограниченных возможностях господдержки экономики рост цен на экспортные товары может не сдержать девальвацию рубля. Учитывая вышеперечисленные факторы и несмотря на риски изоляции целесообразным выглядит первый тип портфеля – экспортоориентированный.

Экспортоориентированный портфель

Критерии отбора бумаг: (i) ориентация на экспорт; (ii) значительная доля в своем сегменте в мировом контексте, труднозаменяемость.

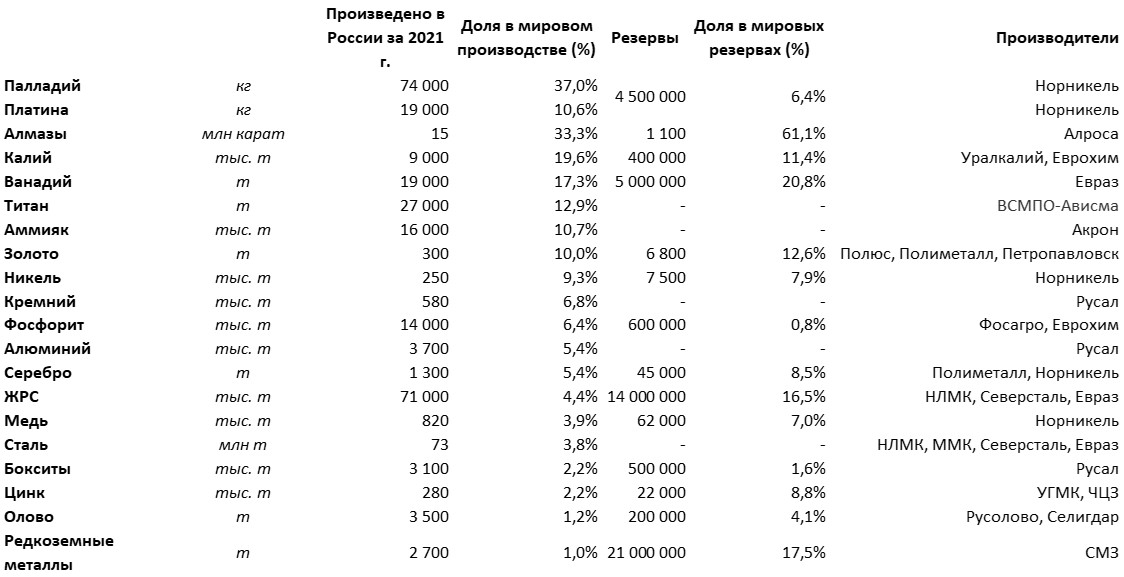

Мы разделяем основные бумаги российского рынка на группы. Компании этих групп экспортоориентированные, при этом компании группы (A) еще и трудно заменить даже среднесрочно. В эту же категорию в условиях «заморозки» золотовалютных резервов ЦБ мы включаем золодобывающие компании, несмотря на то, что они являются квазиэкспортоориентированными. Ужесточение регулирования рынка золота может повлиять на прибыльность, но сегодня – это меньший из рисков. Вторая группа компаний (B) – в значительной степени ориентированные на экспорт, но не доминирующие в мировом контексте, с рисками их замещения другими компаниями.

(A) Компании, значимые в мировом контексте

Экспортоориентированные и играющие значительную роль в мировом производстве сырья, так как вводить санкции против данных компаний было бы болезненно для Запада.

Алюминий. Русал: Еще 24 февраля команда президента Байдена отказалась от санкций против российского алюминия. На Русал приходится порядка 5,4% мирового производства алюминия.

На Норникель приходится 37% мирового производства палладия, 9% платины и 9% мирового производства никеля (порядка 22% высокосортного никеля).

Алмазы. Алроса занимает первое место в мире по добыче алмазов (33% мировой добычи).

Доля поставок Газпрома в структуре потребления газа в Европе составляет около 35%. В результате роста цен его финансовый результат (в рублях) в 2022 г. вероятно будет даже лучше, чем в 2021 г. (который предполагает дивиденд ₽48/акция. Представители Катара заявляли в феврале, что быстро заменить поставки Газпрома в Европе невозможно. Отметим, что Россия одна из немногих стран, поддержавших Катар по время экономической и продовольственной блокады со стороны Саудовской Аравии несколько лет назад.

Блокировка решений по Северному потоку - 2 отходит на второй план. При этом принципиальность запуска данного проекта снижается и для Газпрома, учитывая возможность прокачки через Украину. Загрузка украинского газотранспортного коридора после начала военных действий на Украине находится на высоком уровне. Европейские покупатели направляют заявки на поставку большего объема газа Газпрома после взлета цен в Европе.

Биржевая цена газа уже 2 марта на ICE Futures установила новый рекорд, превысив $2200 за тыс. куб. м. Стоимость апрельского фьючерса на хабе TTF в Нидерландах поднялась на 34%, до $2260 за тыс. куб. м. Затем ралли усилилось и уже 7 марта цена на газ в Европе достигали $3700 и рост продолжился.

Золото Санкции против ЦБ и валютные ограничения самого ЦБ не повлияют на возможность оплачивать счета в рублях на внутреннем рынке. «Заморозка» золотовалютных резервов ЦБ приведет к росту спроса на золото как на внутреннем рынке, в том числе со стороны физлиц, так и на внешнем, со стороны других Центробанков развивающихся стран.

Отмена НДС в размере 20% при покупке драгметаллов гражданами выглядит и даже объясняется премьер-министром и министром финансов как создание альтернативы покупке иностранной валюты.

На Россию приходится существенная доля в мировой добыче сырья

(B) Экспортоориентированные компании

К этой группе в основном относятся компании со значительной долей выручки от экспортных операций, но с более высокими рисками замены на других поставщиков. Доходы могут упасть если не в одночасье, то постепенно, из-за сокращения объемов и дисконтов к мировым ценам на товары из России.

Нефтяная промышленность

К этому сегменту относятся нефтяные компании России, которые в совокупности контролируют порядка 10% предложения нефти в мире. ОПЕК+ пока отстает от графика увеличения поставок, однако процесс может ускориться при росте добычи на Ближнем Востоке, страны которого, впрочем, пока занимают нейтральную позицию по отношению к кризису на Украине.

При этом блокировка импорта оборудования может серьезно повлиять на развитие СПГ-проектов и нефтеперерабатывающих мощностей.

Канада первой из стран Запада отказалась от закупок нефти в России. С большой долей вероятности к ней присоединятся США. Тем не менее, они не являются главными потребителями. Около трети экспорта российской нефти приходится на Китай.

Brent активно дорожает, котировки превышали $130/барр. 7 марта, при этом в марке Urals не наблюдается схожей динамики, и дисконт между марками превысил $20.

Покупатели российской нефти испытывают сложности с оплатой и логистикой. Сургутнефтегаз не смог продать партии объемом 500 и 200 тыс. т, пишут СМИ.

Что касается СПГ, в случае административного перераспределения поставок СПГ в Европу из Азии, последняя традиционно начнет ценовую войну, от которой должен выиграть и Новатэк.

Однако страна в любом случае будет терять доходы от экспорта из-за сокращения объёмов.

Черная металлургия, удобрения, пшеница

Евраз, НЛМК могут столкнуться с повышенными тарифами стран-потребителей на свою продукцию. Впрочем, рост цен почти по всем товарным категориям в мире будет сдерживающим фактором. Характерна история последних двух лет, когда пошлины на продукцию Фосагро в США были введены и отменены под давлением, в том числе, аграрного лобби США.

Минпромторг России рекомендовал производителям удобрений приостановить экспорт из-за проблем с логистикой, однако рекомендация не запретительная и может быть временной, так как сейчас потребности российских аграриев в минеральных удобрениях обеспечиваются. При этом сбои в поставках минеральных удобрений создают риски неурожая и нехватки продовольствия в странах Европы, Латинской Америки и Азии — Минпромторг.

Не стоит забывать, что Украина, как и Россия, является важным игроком рынка черной металлургии, пшеницы. Сокращение производственных мощностей на Украине также повлияет на мировые цены. ArcelorMittal Кривой Рог (АМКР) свернул деятельность до технического минимума.

При этом доля Евраза в мировом производстве ванадия составляет порядка 16%.

Северсталь прекратила экспорт стальной продукции в страны ЕС из-за санкций против Алексея Мордашова, ее основного владельца. В 2021 г. 47% выручки Северстали пришлось на экспорт, включая 30% – на экспорт в Европу.

IT

Белорусская EPAM уже давно является международной компанией с армией программистов, работающих не только в Белоруссии и на Украине. Компания интегрирована в экономику развитых стран. У Softline нет клиентов в развитых странах, но компания занимает важное консолидирующее место на IT-рынке развивающихся стран, на которых активно работают западные вендоры, нуждающиеся в посреднических услугах Softline. Если к структуре выручки применить текущий курс рубля, то доля России в ней упадет ниже 50%, характерных для 2020-2021 гг. Ситуация с продуктами Microsoft требует отдельного внимания, но выглядит управляемой для компании.

Тем не менее, стоит отметить, что западные регуляторы с легкостью могут вводить санкции против любых отдельных компаний, таких, как Аэрофлот и ВТБ.

Выбор бумаг для портфеля

Мы включаем в портфель бумаги из групп (А) и (Б). Для инвесторов, которые захотят лимитировать риски, можно ограничиться группой (А). Подробное описание компаний этой группы мы даем в Приложении №1. Мы не думаем, что текущие прогнозы дивидендных выплат релевантны на данный момент и не рассматриваем дивиденды как значимый критерий при выборе акций.

К группам (А) и (Б) также добавлен Сбербанк в силу фактора too big to fail и любви к бумаге российских инвесторов. Последний фактор может оказаться особенно важным, так как основными участниками и бенефициарами фондового рынка при его открытии в России сначала могут стать российские частные инвесторы, российские фонды.

Портфель локальных акций может выглядеть следующим образом:

Портфель в ГДР/АДР может выглядеть следующим образом:

*исключение для Русала (в HKD)

(ii) Портфель «изоляция»

Критериями отбора бумаг в данном случае могут стать: (i) сравнительно низкая зависимость от колебаний валюты; (ii) акцент на внутреннем рынке.

Рынок «в собственном соку»

В данном политическом контексте рискованно смотреть на бумаги, бизнес которых завязан только на российской экономике. Мы не склонны сейчас предметно рассматривать портфель именно из таких бумаг. Однако «отлучение от экспорта» и переход на изолированную «иранскую» модель нельзя исключать. Фондовый рынок продолжит падать, но в итоге стабилизируется и будет функционировать, как это происходит последние десятилетия в Иране.

Могут стать интересны бумаги именно с акцентом на российском внутреннем рынке после разрешения конфликта с двумя полярными результатами:

1) нормализация ситуации с валютным курсом (разрешение вопроса с «заморозкой» активов ЦБ России), перемирие, снятие части санкций. Пока такой сценарий не выглядит реалистичным.

2) эмбарго на экспорт из России, дальнейшая значительная девальвация рубля и падение акций.

По своей природе компании телекоммуникационного сектора (долларовые капзатраты можно отложить, со временем переключиться на китайских вендоров Huawei) и продуктового ретейла (70% продаж – российская продукция) являются суперзащитными, однако на данный момент риск дальнейшей девальвации рубля лишает их привлекательности.

Евросоюз отключит от SWIFT семь российских банков, включая ВТБ. Сбербанк не вошел в этот список. Стоит отметить, что в сложной ситуации ЦБ неизменно поддержит банки.

Будет смысл присмотреться к компаниям агросектора и энергетики. Избыток энергоресурсов на внутреннем рынке может привести к давлению на внутренние цены на газ и мазут.

Для подобного портфеля дивидендные выплаты смогут стать значимым критерием для выбора акций, учитывая вероятно ограниченную ликвидность бумаг.

Приложение

Описание наиболее защитных экспортоориентированных компаний, на наш взгляд.

Русал

Русал – один из крупнейших в мире производителей алюминия, крупнейший производитель алюминия с низким углеродным следом. Основную часть продукции компании составляют первичный алюминий, алюминиевые сплавы, фольга и глинозем. Активы компании включают в себя весь комплекс предприятий, задействованных в цепочке производства конечного продукта, – от горнодобывающих комбинатов до алюминиевых и фольгопрокатных заводов.

Триггеры роста стоимости акций компании:

Команда Байдена отказалась от санкций против рынка алюминия.

Положительные операционные результаты 4К21 Русала, опубликованные 9 февраля, накладываются на исключительно благоприятную ценовую конъюнктуру на рынке алюминия, что будет способствовать высоким финансовым показателям 2П21 и 1П22.

С февраля алюминий торгуется на исторических максимумах. Скорее всего, за этим стоят не краткосрочные факторы (вспышка COVID в китайском Байсе), а устойчивый среднесрочный тренд. Скачок цен на электроэнергию (важнейшая статья затрат производителя алюминия) на фоне удорожания энергоносителей и вывода из эксплуатации «экологически грязных» энергомощностей снижают шансы на быстрый разворот тренда. Более того, ситуация с энергоактивами может оказаться под долгосрочным давлением из-за мировой ESG-повестки. При этом активное восстановление мировой экономики с акцентом на «зеленых» технологиях формирует повышенный спрос на алюминий. Велика вероятность того, что дефицит алюминия, наблюдавшийся во 2П21, станет трендом и в 2022 г. На этом фоне санкции в отношении Русала были бы болезненны для всего рынка.

Акционеры Русала, Sual Partners (25,7%), наверняка вернутся к вопросам дивидендов по итогам финансовой отчетности за 2021 г.

Крупнейшие акционеры Русала объявили о своей совместной поддержке в отношении идеи выделения высокоуглеводного бизнеса из алюминиевой компании, анонсированной Русалом в мае 2021 года. Spin-off был заблокирован Sual Partners, которому принадлежит 25,72% Русала. En+ ожидает, что разделение может быть завершено в 2П21, что позволит Русалу соответствовать экологическим требованиям ЕС.

Алроса

Алроса занимает первое место в мире по объёму добычи алмазов (с долей в 26%) и располагает крупнейшими в мире запасами алмазного сырья. Алмазы продолжают дорожать.

Триггеры роста стоимости акций компании:

Санкции, относящиеся к привлечению финансирования, на наш взгляд, не должны повлиять на фондирование капитальных затрат Алросы.

В январе цены алмазов выросли в среднем на 8-10% м/м в долларовом выражении. Более того, по итогам 2021 г. рост мировых цен на алмазы составил 30% г/г.

В 2021 г. наблюдалось бурное оживление на алмазном рынке, при этом запасы добывающих компаний упали до исторического минимума. Это позволяет доминирующим на рынке Алросе и De Beers продолжать повышать цены.

По итогам 2П21 Алроса может продолжить выплачивать высокие дивиденды на фоне хороших финансовых результатов. К примеру, за 1П21 дивиденд составил 8,79 руб. (дивдоходность – 8,8%).

Норникель

Норникель – крупнейший в мире производитель палладия (37%) и никеля (9,3%), один из крупнейших производителей платины (9,3%) и меди. Компания также занимается добычей, переработкой и сбытом серебра, золота, кобальта и других металлов. Норникель – крупнейший в мире производитель высокосортового никеля (22%), который используется в производстве аккумуляторов для электромобилей. Компания должна стать бенефициаром развития этой индустрии.

Триггеры роста стоимости акций компании:

Цены на основные металлы компании выросли до многолетних максимумов. Цена на палладий с начала 2022 г. выросла на треть, никель – на четверть, рост продолжается.

Норникель – крупнейший в мире производитель высокосортового никеля, который используется в производстве аккумуляторов для электромобилей. Компания должна стать бенефициаром развития этой индустрии. Ожидается существенный рост продаж электромобилей и гибридов в мире (прогнозные продажи к 2025 г. - 25 млн единиц).

Компания стабильно платит высокие дивиденды. В соответствии с действующим до конца 2022 г. акционерным соглашением Норникель направляет не менее 60% EBITDA по итогам года на дивиденды. Таким образом, с учетом $3,2 млрд, выплаченных за 9М21, СД компании может рекомендовать направить на финальные дивиденды за 2021 г. не менее $3,1 млрд (или ₽1511/акция), но согласно акционерному соглашению, финальные дивиденды за год должны быть не ниже промежуточных (₽1523,17/акция за 9М21). Следовательно, мы ожидаем, что в качестве финального дивиденда за 2021 г. Норникель может выплатить около ₽1530/акция.

Уникальное рыночное положение на рынке никеля, палладия, платины снижает зависимость производителя от краткосрочных колебаний.

Защитный актив за счет динамики цен на платину, золото.

Полиметалл

Один из лидеров добычи драгоценных металлов в России и Казахстане. Входит в топ-10 золотодобывающих компаний мира. Акции Полиметалла торгуются на LSE, Мосбирже, а также на бирже Astana International Exchange (Казахстан). Владеет девятью действующими месторождениями золота и серебра, а также высококлассным портфелем проектов развития.

Триггеры роста стоимости акций компании:

На данный момент санкции Полиметалл напрямую не затрагивают. Более того, Полиметалл не связан с правительством России и не имеет акционеров с крупными долями, поэтому может избежать включения в «черные списки».

Санкции против ЦБ не повлияют на возможность оплачивать счета, потому что операции по ним осуществляются на внутренним рынке за рубли.

Компания 2 марта представила финансовую отчетность по МСФО за 2021 г. – результаты на уровне ожиданий: выручка +1% г/г, но чистая прибыль упала на 15% г/г из-за роста издержек. Совет директоров предлагает выплатить итоговый дивиденд за 2021 г. в размере $0,52/акция, при этом допускается, что выплата может быть отложена или отменена.

Топ-менеджмент, несмотря на текущую геополитическую ситуацию, подтвердил производственный прогноз на 2022 г: +1,4% г/г, прогноз на 2023 г. отозван.

Полиметалл ранее отчитался о росте рудных запасов на своих месторождениях на 7%, которые составили 30 млн унций золотого эквивалента.

На данный момент валютная выручка Полиметалла составляет 40%, порядка 43% EBITDA приходятся на Казахстан.

В начале марта 2022 г. одна из крупнейших инвестиционных американских компаний, BlackRock, увеличила долю в Полиметалле с 5,07% до 10,08%.

Полюс

Полюс занимает первое место среди крупнейших золотодобывающих компаний мира по запасам золота и четвертое – по объему производства, отличаясь самыми низкими издержками среди ведущих глобальных производителей. Полюс – крупнейшая в России золотодобывающая компания с полным циклом производства – от разведки и добычи до переработки и реализации конечного продукта.

Основные производственные объекты компании расположены в Сибири и на Дальнем Востоке: на территории Красноярского края, Иркутской и Магаданской областей, а также Республики Саха (Якутия).

Триггеры роста стоимости акций компании:

Санкции США, действующие в отношении Сулеймана Керимова, введены еще в апреле 2018 г. и не распространяются на Полюс. С 2014 г. его сын, Саид Керимов, является единственным бенефициарным собственником контролирующего пакета акций Полюса.

Эскалация геополитического конфликта подстегнула спрос на драгоценный металл.

Чистая прибыль Полюса за 2021 г. выросла на 38% г/г, до составила $2,278 млрд; скорр. EBITDA снизилась на 5% г/г, до $3,518 млрд.

В последние годы экспорт золота, добытого в России, сократился, в первую очередь, из-за закупок слитков российским ЦБ.

Нестабильная геополитическая ситуация поддержит рост спроса на золото на внутреннем рынке, в том числе со стороны физлиц.

Газпром

Крупнейший производитель газа в мире. Цены на газ в Европе значительно выросли в 4К21 и относительно стабилизировались на высоких уровнях в начале 2022 г. Существенное падение акции Газпрома на фоне политической нестабильности увеличило дивидендную доходность за 2021 г.

Триггеры роста стоимости акций компании:

Европа, вероятно, не сможет прекратить потребление российского газа до 2030 г. даже по самым амбициозным планам замещения.

Цена экспорта газа из России в дальнее зарубежье в 4К21 превысила $580 за тыс. куб. м, по данным Федеральной таможенной службы. Для иллюстрации, за 3К21 средняя цена по данным ФТС составляла $448 за тыс. куб. м и $313 за тыс. куб. м, согласно отчетности Газпрома. В марте 2022 цена на спотовом рынке Европы стало супервысокой – более $3700 за тыс. куб. м.

Рост цен на газ позитивно отразится на финансовой отчетности за 4К21.

Дивиденды за 2021 г. могут составить ₽48/акция.

Менеджмент не исключает возможность выкупа акций на рынке.

На фоне высоких цен на газ в 2022 г. объемы экспорта Газпрома в страны дальнего зарубежья в январе 2022 г. упали: -41,3% г/г, до 11,4 млрд куб. м. Ситуация улучшилась с февраля.

Что касается вытеснения российского газа с рынка Европы, по мнению министра энергетики Катара, 30-40% поставок газа в Европу приходится на Россию, и этот объем никто не сможет заменить в части поставок СПГ.

Газ – «зеленая энергия», проекты в водородной энергетике должны положительно отличать Газпром от нефтяных компаний с точки зрения ESG.

Еврокомиссия планирует разрешить новые инвестиции в газовые ТЭС, одобренные до 2030-2035 гг. Таким образом, текущий европейский кризис увеличивает шансы на то, что Газпром останется для Европы ключевым поставщиком на десятки лет.

Постепенная географическая диверсификация поставок, начало разработки проекта «Сила Сибири-2» (Монголия, Китай).

Фосагро

Лидер в мировом производстве высококачественного фосфорного сырья и в европейском производстве фосфорсодержащих удобрений.

Компания производит минеральные удобрения, высокосортное фосфатное сырье — апатитовый концентрат, кормовые фосфаты и аммиак. Осуществляет полный цикл работ – от добычи фосфатного сырья и производства удобрений до выпуска готовой продукции.

Триггеры роста стоимости акций компании:

Несмотря то, что санкции еще не затронули деятельность Фосагро, компания уже сталкивалась с закрытием рынка США в июле 2020 г. и сумела переориентировать поставки на другие рынки.

Благоприятная рыночная ситуация для производителей минеральных удобрений. В 2021 и 2022 гг. рынок удобрений поддерживают низкие запасы ключевых импортеров удобрений и высокие цены на с/х товары.

Рост производственных и экономических показателей по итогам 2021 г. Выручка компании выросла на 66% г/г, до ₽420,5 млрд; EBITDA: +124% г/г, до ₽191,8 млрд; чистая прибыль: +7,6 раза г/г, до ₽129,7 млрд; FCF: +83% г/г, до ₽77,9 млрд. Объём производства компании увеличился на 3% г/г.

Экологизация в сельском хозяйстве и производстве продуктов питания в последние годы стала мощной мировой тенденцией. Удобрения Фосагро отличаются уникальными экологическими характеристиками и соответствием самым жестким критериям экологичности.

Фосагро предлагает высокую дивидендную доходность в сравнении с сопоставимыми международными компаниями. В качестве финальных дивидендов за 2021 г. СД компании рекомендовал выплатить ₽390/акция, или (₽130/ГДР) из нераспределенной чистой прибыли на конец 2021 г. Общая сумма выплат составит ₽50,5 млрд. Рекомендация оказалась существенно выше ожиданий аналитиков, чьи прогнозы находились в диапазоне от ₽172,6 до ₽274/акция.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Инфраструктура компании ITI Capital поможет войти в начало торгов.

ITI Capital традиционно ведет портфель ценных бумаг в течение года.

В 2022 г. мы пока воздерживались от открытия портфеля. Данный ноут – попытка представить каким он может быть после открытия рынка.

За 2021 г. портфель российских акций «Выбор ITI Capital» за 2021 г. с момента открытия (29.01.2021) вырос на 26,3% по сравнению с ростом индекса Московской биржи полной доходности с учетом дивидендов (MCFTR) на 21,6% за тот же период.

За 2020 г. доходность портфеля «Выбор ITI Capital» составила 33,8% по сравнению с ростом индекса MCFTR на 24,8% за тот же период.

Ситуация меняется быстро. Что будет после снятия ограничений с российского фондового рынка, с какого уровня откроются торги и как долго рынок будет «нащупывать» новые равновесные цены? Текущие прогнозы финансовых показателей компаний не имеют значения, ландшафт фондового рынка переформатирован, риторика новостей рисует апокалиптические сценарии. Вариант изолированного «иранского сценария» - самый обсуждаемый.

Тем не менее, глубина падения российского рынка может обернуться кратным ростом, как минимум, в краткосрочной перспективе. Мы специфицировали доминантные факторы рынка

Технические: (1) «расшивка» платежей между брокерами и судьба рынка депозитарных расписок; (2) дальнейший выход иностранных инвесторов из «замороженных» активов, понимание того, кто сможет торговать при открытии; (3) влияние выкупа акций с рынка за счет средств ФНБ, программы обратного выкупа компаний, желание владельцев компаний скупить дешевые акции.

Фундаментальные: (4) возможность сохранения экспортных операций российских компаний; (5) курс рубля; (6) рост цен на основные товары (commodities).

Стратегические: (7) снижение накала экономической конфронтации с Западом, перспективы создания экономических альянсов развивающихся стран. Последний пункт лишь отчасти имеет отношение к «экономической футурологии». Он определит жизнеспособность экономики России, долгосрочный тренд. Первые шесть пунктов носят тактический характер.

Большинство сырьевых товаров фиксируют ценовые максимумы, тотальное эмбарго на российских экспорт не вводится. Полная изоляция России драматически ударит слишком по многим экономикам. Однако при санкциях, ограниченности мер правительства по поддержке экономики рост цен на экспортные товары вряд ли способен сдержать девальвацию. В контексте текущего момента целесообразным выглядит выбор Экспортоориентированного портфеля. В самом начале контроль рисков выглядит важнее получения максимальной доходности. Защитными могут стать трудозаменяемые в мировом контексте Русал, Норникель, Алроса, Газпром. Включение Полюса, Полиметалла – ответ на возросший спрос на золото. Портфель можно диверсифицировать за счет Фосагро, Новатэка, Роснефти, Лукойла, Segezha Group, Softline и ориентированного на локальный рынок Сбербанка в силу фактора «too big to fail», любви к бумаге российских инвесторов. Последний фактор может оказаться особенно важным, так как основными участниками и бенефициарами фондового рынка при его открытии в России могут стать российские частные инвесторы.

Нельзя сказать, что иностранцы в основной своей массе смогут только наблюдать за изменениями котировок. Но навес акций на продажу, принадлежащих иностранцам, как минимум вначале торгов на рынке может оказаться ограниченным. Может появиться дополнительный спрос со стороны инвесторов из «дружественных» стран. Ситуация постоянно корректируется с выходом новых постановлений ЦБ. Пока «буква закона» не формализована окончательно, можно предложить, что по его «духу» регулятор может стараться не допустить дефолта по международным долгам.

При этом нет уверенности, что будет ослаблен валютный контроль. Теоретически либерализация ограничений по долгам, может сказаться и на сегменте акций. Регулятор может быть заинтересован в возвращении акций «в российскую юрисдикцию» и затем в постепенном росте котировок акций.

Технические факторы

Кто будет основными игроками на российском рынке при открытии?

Несмотря на то, что за последнее десятилетие основная торговля российскими акциями мигрировала с западных площадок на Московскую биржу, роль иностранных инвестиций оставалась большой.

Валютный контроль Логика совершения сделок иностранцами должна учитывать меры валютного контроля, призванного блокировать вывод валюты из страны. Эти меры снижают саму целесообразность продажи российских акций на внутреннем рынке. На данный момент времени (ситуация меняется быстро) конвертировать рубли в валюту можно, но вывести ее из страны затруднительно. При этом запрет по валютному контролю пока не выглядит тотально запретительным. В том числе перевод можно осуществить на основании индивидуального разрешения, выданного Правительственной комиссией РФ по контролю за иностранными инвестициями.

Технические ограничения для иностранцев на локальном фондовом рынке. Как мы понимаем ситуацию, новое законодательство делит инвесторов на две категории – из «недружественных стран» и всех остальных. Инвесторы из «недружественных стран» не могут ни покупать, ни продавать ценные бумаги (как российские, так и иностранные, в том числе, следовательно, и депозитарные расписки), тем не менее, возможны исключения для некоторых юридических форм. Ограничения не должны затронуть операции по принудительному закрытию маржинальных (непокрытых) позиций клиентов, сделки РЕПО. Платежи по долгам будут осуществляться в рублях, вводятся счета нового класса для нерезидентов из «недружественных» стран и соответствующих бенефициаров.

Иностранцы из «дружественных стран» могут покупать и теоретически продавать ценные бумаги, что несколько ослабляет ограничения. Однако непонятно, насколько активно будет работать канал между инвесторами из «дружественных» и «недружественных стран» с самого начала торгов. Более того, возможность использования канала будет по-прежнему ограничена из-за валютного контроля.

Ограничения вводились оперативно, требуют пояснения регулятора, меняются в режиме реального времени, и, видимо, полная юридическая картина будет ясна к открытию торгов. Так, например, за выходные дни ЦБ отметил предписание, запрещающее списание ценных бумаг российских эмитентов с лицевых счетов (депо). Как мы понимаем, хотя нельзя сказать, что как только откроется российский рынок, иностранцы смогут только наблюдать за изменениями котировок в силу технических причин, в основной своей массе так, вероятно и будет происходить.

Стоит учитывать, что значительные иностранные инвестиции «заблокированы» в депозитарных расписках из-за невозможности проведения платежей Euroclear - Национальный расчётный депозитарий (НРД).

Таким образом, навес акций на продажу, принадлежащих иностранцам, как минимум вначале торгов на рынке может быть ограниченным. Скорее всего, на рынке появится дополнительный спрос на покупку со стороны инвесторов из «дружественных» стран.

Не все российские институционалы захотят и смогут продавать Можем предположить, что часть институциональных российских инвесторов, включая банки и пенсионные компании, также не будут реализовывать акции на рынке, чтобы не ухудшать свой баланс. Насколько мы понимаем, для целей отчетности ЦБ предоставил возможность зафиксировать цены на дату отчетности или на уровне 18 февраля. Стоит отметить, что большая часть инвестиций банков, вероятно, сосредоточена в долговых инструментах.

«Расшивка» транзакций и возобновление платежей между отечественными брокерами – еще одна проблема, которую необходимо решить перед запуском рынка. Тем не менее, есть вероятность, что это произойдет по инициативе ЦБ ранее снятия проблемы Euroclear - НРД.

Таким образом, иностранные инвесторы, продолжат присутствовать на рынке, но основными участниками и бенефициарами российского фондового рынка при его открытии могут стать локальные частные инвесторы.

Ситуация постоянно корректируется с выходом новых постановлений ЦБ. Пока «буква закона» не формализована окончательно, можно предложить, что по его «духу» регулятор может стараться не допустить дефолта по международным долгам. Ситуация с долговым рынком может сказаться и на сегменте акций. Одновременно вводятся специальные счета типа «С», и либерализация валютного контроля остается под вопросом.

Регулятор также теоретически может быть заинтересован в возвращении акций «в российскую юрисдикцию» и затем в постепенном росте котировок акций.

Сегмент ГДР заморожен

NYSE, NASDAQ прекратили торговлю российскими бумагами в США, 3 марта торговля почти всеми АДР приостановлена на Лондонской бирже (LSE).

Канал Euroclear – НРД перестал работать, как мы понимаем, по инициативе ЦБ. Мера способствует ограничению вывода валюты и затрудняет скупку крупных пакетов по бросовым ценам. С нашей точки зрения, власти России могли принять ее в ответ на «заморозку» средств ЦБ.

Из-за экстренных мер российского правительства и ЦБ по стабилизации валютного курса и западных санкций фактически образовалось два сегмента торговли ценными бумагами российских компаний - внешний (депозитарные расписки) и внутренний (локальные акции). Нерезиденты могли продавать расписки только друг другу. Резиденты не могли выводить валюту из России и купить АДР, а нерезиденты уже не могли покупать российские активы без соответствующей директивы российского уполномоченного органа.

Конвертация из АДР в локальные акции оказалась невозможной, так как счет Euroclear в НРД заблокирован, что исключает изменение прав собственности. На все это накладывались регуляторные рестрикции и корпоративные самоограничения, выражающиеся в желании избавиться от российских акций, которые одномоментно стали восприниматься как «токсичные», независимо от того, стоит ли за ними реальная стоимость. Принудительные продажи, закрытие позиций приводило к обвальному падению расписок.

Таким образом, практически «обнулившиеся» ценовые уровни депозитарных расписок не могут служить индикатором рыночной оценки для локального рынка. В этой связи можно предположить, что на локальном российском рынке есть шанс избежать просадки рынка на 80-99%.

Перемирие между Украиной и Россией могло бы привести к отмене части санкций и началу торгов депозитарными расписками. Подобная инициатива вероятна со стороны Запада, учитывая, что фондовый рынок – важная часть западной финансовой инфраструктуры, позволяющей оказывать влияние на все экономики в мире. Решение проблемы Euroclear – НРД со стороны России, на наш взгляд, вероятно после «разморозки» активов ЦБ, если таковая случится. «Заморозка» средств ЦБ - мера экстраординарная, поэтому нельзя полностью исключать, что она может быть отменена.

Очевидно, что иностранные фонды могли бы активно продолжить закрывать позиции в индексных фондах акций, в частности в MSCI Russia, FTSE Russell. В этой связи мы еще можем увидеть продажи бумаг иностранцами, но не сразу, а после снятия ограничений. BlackRock и Fidelity объявили о прекращении всех инвестиций в Россию. Fidelity изучает актуальный портфель и там, где это возможно и целесообразно, рассмотрит возможность его сокращения. Такие формулировки отражают нежелание продавать по любым ценам, что также может отсрочить продажи.

Не исключено, что часть российских компаний со временем может перевести торговлю АДР в Гонконг и в Россию. В этой связи интересным выглядит разъяснение ЦБ от 5 марта, согласно которому конвертация депозитарных расписок в акции не требует разрешения властей.

Выкуп акций

Buy-back» государственный…

Ресурсы Фонда национального благосостояния (ФНБ) в размере 1 трлн руб. решено направить на поддержку фондового рынка. К выкупу будут привлекаться ВЭБ и «специализированные финансовые организации».

Во время мирового кризиса 2008 г. и обвала рынка ВЭБ уже получал деньги от ФНБ на его поддержку. Тогда ВЭБ.РФ потратил ₽175 млрд на акции Газпрома, Роснефти, Лукойла, Сбербанка и ВТБ.

…и корпоративный

Нельзя исключать, что не все объявленные на момент начала кризиса выкупы акций будут доведены до конца в силу резко поменявшейся конъюнктуры. Скорее всего, могут быть изменения в отраслях, сильно зависимых от импорта (непродуктовый ретейл), пострадавших от экспортных ограничений.

Однако возможен и обратный тренд. Намеченная выплата дивидендов может трансформироваться и приобрести форму выкупа акций.

Практика обратного выкупа достаточно распространена и касается не только крупных отраслей, таких как Oil & Gas (Лукойл, Роснефть), но и, например, IT (одна из крупнейших программ выкупа – у Softline). ТМК в кризис, весной 2020 г., воспользовалась просадкой рынка, выкупила значительный пакет и ушла с Лондонской биржи.

Подешевевшие акции могут скупать и основные владельцы бизнесов. Это может коснуться не только сектора Metals & Mining, в компаниях которого обычно есть доминирующие акционеры, но и ретейл- сегмента, IT.

Основные текущие программы обратного выкупа акций на российском фондовом рынке

*цены на 1 марта 2022, тк в силу дальнейшего падения акций отношение объема выкупа к капитализации потеряло релевантность

Менеджмент Газпрома ранее не исключал возможность выкупа акций на рынке. Традиционно к обратному выкупу акций прибегали МТС, Система.

К примеру, Новатэк возобновил buy-back, резко увеличив объемы, мог потратить ₽6,3 млрд с 21 по 25 февраля, купил на рынке 5 млн 118 тыс. 46 своих акций, в том числе в виде ГДР. До этого компания выходила на рынок в конце января.

Фундаментальные факторы

Избегая на данном этапе концепций экономического футуризма, попыток прогнозирования курса рубля и характер всех логистических трудностей для российского бизнеса, на сегодня можно выделить доминантные факторы сложившейся на данный момент ситуации:

(A) Экспорту из России – пока быть Евросоюз 12 марта отключает от SWIFT семь российских банков, в т.ч. ВТБ. Однако Сбербанк попал под санкции, но не лишился доступа к SWIFT. Более того, западные лидеры решили оставить канал платежей для обслуживания экспортных операций из России для того, чтобы предотвратить удар по западной экономике. Не исключено, что замещение российского экспорта будет происходить постепенно и растянется на годы и десятилетия.

(Б) Рубль пока в свободном падении Административные барьеры, препятствующие выводу валюты из страны с доходами от экспорта и обязательной продажей 80% валютной выручки становятся сейчас ключевым фактором поддержки рубля, так как ЦБ ограничен в проведении интервенций из-за «заморозки» более половины своих резервов. В этом контексте возможно дальнейшее падение рубля, и компании без валютной выручки окажутся под давлением.

(В) Рекордный рост цен на сырье Ситуация на Украине способствует росту цен почти на все товарные категории (включая сырьевые товары).

С начала года активно дорожает сырье

Источник: ITI Capital, Bloomberg

*на 8 марта 2022

(Г) Снижение конфронтации и потенциал создания экономических альянсов существует Снижение накала экономической конфронтации с Западом, «разморозка» резервов ЦБ необходимы для стабилизации ситуации. И рост цен на сырьевые товары – давление против запретительных санкций. Одновременно, стоит учитывать, что высокая цена на нефть оправдывает экономику сланцевых месторождений в США, улучшает показатели инвестиций в зеленую энергетику, которую развитые страны активно продвигают.

Выглядит неизбежными переориентация экономики России на Китай, создание экономических альянсов развивающихся стран «против» развитых. Последнее актуально в силу уникального санкционного прецедента с Россией.

Последний пункт лишь отчасти имеет отношение к «экономической футурологии». Он определяет жизнеспособность российской экономики, позволяющую сформировать долгосрочный тренд роста акций. Остальные же факторы носят лишь тактический характер, позволяющий формировать портфель в зависимости от развития ситуации.

Лига арабских государств (ЛАГ) сохраняет нейтралитет в конфликте России и Украины. В ЛАГ входит 22 государства, включая Катар, ОАЭ, Саудовскую Аравию. Традиционно нейтралитета придерживался Оман. Пекин, очевидно, не поддержит санкции против России. При этом сотрудничество может выйти на новый уровень в контексте создания альтернативной международной финансовой системы.

Постепенная трансформация противостояния «Запад vs Россия» в экономическую форму «Развитые страны» vs «Развивающиеся страны» значительно снизила бы изоляцию и риски отдельно взятой российской экономики. В развивающихся странах сильный акцент на ESG, переход к «зеленой энергетике» западных стран считают попыткой перекроить институциональный ландшафт мировой экономики, лишить развивающиеся страны части прибыли и ускорить инвестиции в технологии, которыми на данный момент обладают, в основном, развитые страны.

(i) Портфель «экспорт жив»

При политической нестабильности, ограниченных возможностях господдержки экономики рост цен на экспортные товары может не сдержать девальвацию рубля. Учитывая вышеперечисленные факторы и несмотря на риски изоляции целесообразным выглядит первый тип портфеля – экспортоориентированный.

Экспортоориентированный портфель

Критерии отбора бумаг: (i) ориентация на экспорт; (ii) значительная доля в своем сегменте в мировом контексте, труднозаменяемость.

Мы разделяем основные бумаги российского рынка на группы. Компании этих групп экспортоориентированные, при этом компании группы (A) еще и трудно заменить даже среднесрочно. В эту же категорию в условиях «заморозки» золотовалютных резервов ЦБ мы включаем золодобывающие компании, несмотря на то, что они являются квазиэкспортоориентированными. Ужесточение регулирования рынка золота может повлиять на прибыльность, но сегодня – это меньший из рисков. Вторая группа компаний (B) – в значительной степени ориентированные на экспорт, но не доминирующие в мировом контексте, с рисками их замещения другими компаниями.

(A) Компании, значимые в мировом контексте

Экспортоориентированные и играющие значительную роль в мировом производстве сырья, так как вводить санкции против данных компаний было бы болезненно для Запада.

Алюминий. Русал: Еще 24 февраля команда президента Байдена отказалась от санкций против российского алюминия. На Русал приходится порядка 5,4% мирового производства алюминия.

На Норникель приходится 37% мирового производства палладия, 9% платины и 9% мирового производства никеля (порядка 22% высокосортного никеля).

Алмазы. Алроса занимает первое место в мире по добыче алмазов (33% мировой добычи).

Доля поставок Газпрома в структуре потребления газа в Европе составляет около 35%. В результате роста цен его финансовый результат (в рублях) в 2022 г. вероятно будет даже лучше, чем в 2021 г. (который предполагает дивиденд ₽48/акция. Представители Катара заявляли в феврале, что быстро заменить поставки Газпрома в Европе невозможно. Отметим, что Россия одна из немногих стран, поддержавших Катар по время экономической и продовольственной блокады со стороны Саудовской Аравии несколько лет назад.

Блокировка решений по Северному потоку - 2 отходит на второй план. При этом принципиальность запуска данного проекта снижается и для Газпрома, учитывая возможность прокачки через Украину. Загрузка украинского газотранспортного коридора после начала военных действий на Украине находится на высоком уровне. Европейские покупатели направляют заявки на поставку большего объема газа Газпрома после взлета цен в Европе.

Биржевая цена газа уже 2 марта на ICE Futures установила новый рекорд, превысив $2200 за тыс. куб. м. Стоимость апрельского фьючерса на хабе TTF в Нидерландах поднялась на 34%, до $2260 за тыс. куб. м. Затем ралли усилилось и уже 7 марта цена на газ в Европе достигали $3700 и рост продолжился.

Золото Санкции против ЦБ и валютные ограничения самого ЦБ не повлияют на возможность оплачивать счета в рублях на внутреннем рынке. «Заморозка» золотовалютных резервов ЦБ приведет к росту спроса на золото как на внутреннем рынке, в том числе со стороны физлиц, так и на внешнем, со стороны других Центробанков развивающихся стран.

Отмена НДС в размере 20% при покупке драгметаллов гражданами выглядит и даже объясняется премьер-министром и министром финансов как создание альтернативы покупке иностранной валюты.

На Россию приходится существенная доля в мировой добыче сырья

(B) Экспортоориентированные компании

К этой группе в основном относятся компании со значительной долей выручки от экспортных операций, но с более высокими рисками замены на других поставщиков. Доходы могут упасть если не в одночасье, то постепенно, из-за сокращения объемов и дисконтов к мировым ценам на товары из России.

Нефтяная промышленность

К этому сегменту относятся нефтяные компании России, которые в совокупности контролируют порядка 10% предложения нефти в мире. ОПЕК+ пока отстает от графика увеличения поставок, однако процесс может ускориться при росте добычи на Ближнем Востоке, страны которого, впрочем, пока занимают нейтральную позицию по отношению к кризису на Украине.

При этом блокировка импорта оборудования может серьезно повлиять на развитие СПГ-проектов и нефтеперерабатывающих мощностей.

Канада первой из стран Запада отказалась от закупок нефти в России. С большой долей вероятности к ней присоединятся США. Тем не менее, они не являются главными потребителями. Около трети экспорта российской нефти приходится на Китай.

Brent активно дорожает, котировки превышали $130/барр. 7 марта, при этом в марке Urals не наблюдается схожей динамики, и дисконт между марками превысил $20.

Покупатели российской нефти испытывают сложности с оплатой и логистикой. Сургутнефтегаз не смог продать партии объемом 500 и 200 тыс. т, пишут СМИ.

Что касается СПГ, в случае административного перераспределения поставок СПГ в Европу из Азии, последняя традиционно начнет ценовую войну, от которой должен выиграть и Новатэк.

Однако страна в любом случае будет терять доходы от экспорта из-за сокращения объёмов.

Черная металлургия, удобрения, пшеница

Евраз, НЛМК могут столкнуться с повышенными тарифами стран-потребителей на свою продукцию. Впрочем, рост цен почти по всем товарным категориям в мире будет сдерживающим фактором. Характерна история последних двух лет, когда пошлины на продукцию Фосагро в США были введены и отменены под давлением, в том числе, аграрного лобби США.

Минпромторг России рекомендовал производителям удобрений приостановить экспорт из-за проблем с логистикой, однако рекомендация не запретительная и может быть временной, так как сейчас потребности российских аграриев в минеральных удобрениях обеспечиваются. При этом сбои в поставках минеральных удобрений создают риски неурожая и нехватки продовольствия в странах Европы, Латинской Америки и Азии — Минпромторг.

Не стоит забывать, что Украина, как и Россия, является важным игроком рынка черной металлургии, пшеницы. Сокращение производственных мощностей на Украине также повлияет на мировые цены. ArcelorMittal Кривой Рог (АМКР) свернул деятельность до технического минимума.

При этом доля Евраза в мировом производстве ванадия составляет порядка 16%.

Северсталь прекратила экспорт стальной продукции в страны ЕС из-за санкций против Алексея Мордашова, ее основного владельца. В 2021 г. 47% выручки Северстали пришлось на экспорт, включая 30% – на экспорт в Европу.

IT

Белорусская EPAM уже давно является международной компанией с армией программистов, работающих не только в Белоруссии и на Украине. Компания интегрирована в экономику развитых стран. У Softline нет клиентов в развитых странах, но компания занимает важное консолидирующее место на IT-рынке развивающихся стран, на которых активно работают западные вендоры, нуждающиеся в посреднических услугах Softline. Если к структуре выручки применить текущий курс рубля, то доля России в ней упадет ниже 50%, характерных для 2020-2021 гг. Ситуация с продуктами Microsoft требует отдельного внимания, но выглядит управляемой для компании.

Тем не менее, стоит отметить, что западные регуляторы с легкостью могут вводить санкции против любых отдельных компаний, таких, как Аэрофлот и ВТБ.

Выбор бумаг для портфеля

Мы включаем в портфель бумаги из групп (А) и (Б). Для инвесторов, которые захотят лимитировать риски, можно ограничиться группой (А). Подробное описание компаний этой группы мы даем в Приложении №1. Мы не думаем, что текущие прогнозы дивидендных выплат релевантны на данный момент и не рассматриваем дивиденды как значимый критерий при выборе акций.

К группам (А) и (Б) также добавлен Сбербанк в силу фактора too big to fail и любви к бумаге российских инвесторов. Последний фактор может оказаться особенно важным, так как основными участниками и бенефициарами фондового рынка при его открытии в России сначала могут стать российские частные инвесторы, российские фонды.

Портфель локальных акций может выглядеть следующим образом:

Портфель в ГДР/АДР может выглядеть следующим образом:

*исключение для Русала (в HKD)

(ii) Портфель «изоляция»

Критериями отбора бумаг в данном случае могут стать: (i) сравнительно низкая зависимость от колебаний валюты; (ii) акцент на внутреннем рынке.

Рынок «в собственном соку»

В данном политическом контексте рискованно смотреть на бумаги, бизнес которых завязан только на российской экономике. Мы не склонны сейчас предметно рассматривать портфель именно из таких бумаг. Однако «отлучение от экспорта» и переход на изолированную «иранскую» модель нельзя исключать. Фондовый рынок продолжит падать, но в итоге стабилизируется и будет функционировать, как это происходит последние десятилетия в Иране.

Могут стать интересны бумаги именно с акцентом на российском внутреннем рынке после разрешения конфликта с двумя полярными результатами:

1) нормализация ситуации с валютным курсом (разрешение вопроса с «заморозкой» активов ЦБ России), перемирие, снятие части санкций. Пока такой сценарий не выглядит реалистичным.

2) эмбарго на экспорт из России, дальнейшая значительная девальвация рубля и падение акций.

По своей природе компании телекоммуникационного сектора (долларовые капзатраты можно отложить, со временем переключиться на китайских вендоров Huawei) и продуктового ретейла (70% продаж – российская продукция) являются суперзащитными, однако на данный момент риск дальнейшей девальвации рубля лишает их привлекательности.

Евросоюз отключит от SWIFT семь российских банков, включая ВТБ. Сбербанк не вошел в этот список. Стоит отметить, что в сложной ситуации ЦБ неизменно поддержит банки.

Будет смысл присмотреться к компаниям агросектора и энергетики. Избыток энергоресурсов на внутреннем рынке может привести к давлению на внутренние цены на газ и мазут.

Для подобного портфеля дивидендные выплаты смогут стать значимым критерием для выбора акций, учитывая вероятно ограниченную ликвидность бумаг.

Приложение

Описание наиболее защитных экспортоориентированных компаний, на наш взгляд.

Русал

Русал – один из крупнейших в мире производителей алюминия, крупнейший производитель алюминия с низким углеродным следом. Основную часть продукции компании составляют первичный алюминий, алюминиевые сплавы, фольга и глинозем. Активы компании включают в себя весь комплекс предприятий, задействованных в цепочке производства конечного продукта, – от горнодобывающих комбинатов до алюминиевых и фольгопрокатных заводов.

Триггеры роста стоимости акций компании:

Команда Байдена отказалась от санкций против рынка алюминия.

Положительные операционные результаты 4К21 Русала, опубликованные 9 февраля, накладываются на исключительно благоприятную ценовую конъюнктуру на рынке алюминия, что будет способствовать высоким финансовым показателям 2П21 и 1П22.

С февраля алюминий торгуется на исторических максимумах. Скорее всего, за этим стоят не краткосрочные факторы (вспышка COVID в китайском Байсе), а устойчивый среднесрочный тренд. Скачок цен на электроэнергию (важнейшая статья затрат производителя алюминия) на фоне удорожания энергоносителей и вывода из эксплуатации «экологически грязных» энергомощностей снижают шансы на быстрый разворот тренда. Более того, ситуация с энергоактивами может оказаться под долгосрочным давлением из-за мировой ESG-повестки. При этом активное восстановление мировой экономики с акцентом на «зеленых» технологиях формирует повышенный спрос на алюминий. Велика вероятность того, что дефицит алюминия, наблюдавшийся во 2П21, станет трендом и в 2022 г. На этом фоне санкции в отношении Русала были бы болезненны для всего рынка.

Акционеры Русала, Sual Partners (25,7%), наверняка вернутся к вопросам дивидендов по итогам финансовой отчетности за 2021 г.

Крупнейшие акционеры Русала объявили о своей совместной поддержке в отношении идеи выделения высокоуглеводного бизнеса из алюминиевой компании, анонсированной Русалом в мае 2021 года. Spin-off был заблокирован Sual Partners, которому принадлежит 25,72% Русала. En+ ожидает, что разделение может быть завершено в 2П21, что позволит Русалу соответствовать экологическим требованиям ЕС.

Алроса

Алроса занимает первое место в мире по объёму добычи алмазов (с долей в 26%) и располагает крупнейшими в мире запасами алмазного сырья. Алмазы продолжают дорожать.

Триггеры роста стоимости акций компании:

Санкции, относящиеся к привлечению финансирования, на наш взгляд, не должны повлиять на фондирование капитальных затрат Алросы.

В январе цены алмазов выросли в среднем на 8-10% м/м в долларовом выражении. Более того, по итогам 2021 г. рост мировых цен на алмазы составил 30% г/г.

В 2021 г. наблюдалось бурное оживление на алмазном рынке, при этом запасы добывающих компаний упали до исторического минимума. Это позволяет доминирующим на рынке Алросе и De Beers продолжать повышать цены.

По итогам 2П21 Алроса может продолжить выплачивать высокие дивиденды на фоне хороших финансовых результатов. К примеру, за 1П21 дивиденд составил 8,79 руб. (дивдоходность – 8,8%).

Норникель

Норникель – крупнейший в мире производитель палладия (37%) и никеля (9,3%), один из крупнейших производителей платины (9,3%) и меди. Компания также занимается добычей, переработкой и сбытом серебра, золота, кобальта и других металлов. Норникель – крупнейший в мире производитель высокосортового никеля (22%), который используется в производстве аккумуляторов для электромобилей. Компания должна стать бенефициаром развития этой индустрии.

Триггеры роста стоимости акций компании:

Цены на основные металлы компании выросли до многолетних максимумов. Цена на палладий с начала 2022 г. выросла на треть, никель – на четверть, рост продолжается.

Норникель – крупнейший в мире производитель высокосортового никеля, который используется в производстве аккумуляторов для электромобилей. Компания должна стать бенефициаром развития этой индустрии. Ожидается существенный рост продаж электромобилей и гибридов в мире (прогнозные продажи к 2025 г. - 25 млн единиц).

Компания стабильно платит высокие дивиденды. В соответствии с действующим до конца 2022 г. акционерным соглашением Норникель направляет не менее 60% EBITDA по итогам года на дивиденды. Таким образом, с учетом $3,2 млрд, выплаченных за 9М21, СД компании может рекомендовать направить на финальные дивиденды за 2021 г. не менее $3,1 млрд (или ₽1511/акция), но согласно акционерному соглашению, финальные дивиденды за год должны быть не ниже промежуточных (₽1523,17/акция за 9М21). Следовательно, мы ожидаем, что в качестве финального дивиденда за 2021 г. Норникель может выплатить около ₽1530/акция.

Уникальное рыночное положение на рынке никеля, палладия, платины снижает зависимость производителя от краткосрочных колебаний.

Защитный актив за счет динамики цен на платину, золото.

Полиметалл

Один из лидеров добычи драгоценных металлов в России и Казахстане. Входит в топ-10 золотодобывающих компаний мира. Акции Полиметалла торгуются на LSE, Мосбирже, а также на бирже Astana International Exchange (Казахстан). Владеет девятью действующими месторождениями золота и серебра, а также высококлассным портфелем проектов развития.

Триггеры роста стоимости акций компании:

На данный момент санкции Полиметалл напрямую не затрагивают. Более того, Полиметалл не связан с правительством России и не имеет акционеров с крупными долями, поэтому может избежать включения в «черные списки».

Санкции против ЦБ не повлияют на возможность оплачивать счета, потому что операции по ним осуществляются на внутренним рынке за рубли.

Компания 2 марта представила финансовую отчетность по МСФО за 2021 г. – результаты на уровне ожиданий: выручка +1% г/г, но чистая прибыль упала на 15% г/г из-за роста издержек. Совет директоров предлагает выплатить итоговый дивиденд за 2021 г. в размере $0,52/акция, при этом допускается, что выплата может быть отложена или отменена.

Топ-менеджмент, несмотря на текущую геополитическую ситуацию, подтвердил производственный прогноз на 2022 г: +1,4% г/г, прогноз на 2023 г. отозван.

Полиметалл ранее отчитался о росте рудных запасов на своих месторождениях на 7%, которые составили 30 млн унций золотого эквивалента.

На данный момент валютная выручка Полиметалла составляет 40%, порядка 43% EBITDA приходятся на Казахстан.

В начале марта 2022 г. одна из крупнейших инвестиционных американских компаний, BlackRock, увеличила долю в Полиметалле с 5,07% до 10,08%.

Полюс

Полюс занимает первое место среди крупнейших золотодобывающих компаний мира по запасам золота и четвертое – по объему производства, отличаясь самыми низкими издержками среди ведущих глобальных производителей. Полюс – крупнейшая в России золотодобывающая компания с полным циклом производства – от разведки и добычи до переработки и реализации конечного продукта.

Основные производственные объекты компании расположены в Сибири и на Дальнем Востоке: на территории Красноярского края, Иркутской и Магаданской областей, а также Республики Саха (Якутия).

Триггеры роста стоимости акций компании:

Санкции США, действующие в отношении Сулеймана Керимова, введены еще в апреле 2018 г. и не распространяются на Полюс. С 2014 г. его сын, Саид Керимов, является единственным бенефициарным собственником контролирующего пакета акций Полюса.

Эскалация геополитического конфликта подстегнула спрос на драгоценный металл.

Чистая прибыль Полюса за 2021 г. выросла на 38% г/г, до составила $2,278 млрд; скорр. EBITDA снизилась на 5% г/г, до $3,518 млрд.

В последние годы экспорт золота, добытого в России, сократился, в первую очередь, из-за закупок слитков российским ЦБ.

Нестабильная геополитическая ситуация поддержит рост спроса на золото на внутреннем рынке, в том числе со стороны физлиц.

Газпром

Крупнейший производитель газа в мире. Цены на газ в Европе значительно выросли в 4К21 и относительно стабилизировались на высоких уровнях в начале 2022 г. Существенное падение акции Газпрома на фоне политической нестабильности увеличило дивидендную доходность за 2021 г.

Триггеры роста стоимости акций компании:

Европа, вероятно, не сможет прекратить потребление российского газа до 2030 г. даже по самым амбициозным планам замещения.

Цена экспорта газа из России в дальнее зарубежье в 4К21 превысила $580 за тыс. куб. м, по данным Федеральной таможенной службы. Для иллюстрации, за 3К21 средняя цена по данным ФТС составляла $448 за тыс. куб. м и $313 за тыс. куб. м, согласно отчетности Газпрома. В марте 2022 цена на спотовом рынке Европы стало супервысокой – более $3700 за тыс. куб. м.

Рост цен на газ позитивно отразится на финансовой отчетности за 4К21.

Дивиденды за 2021 г. могут составить ₽48/акция.

Менеджмент не исключает возможность выкупа акций на рынке.

На фоне высоких цен на газ в 2022 г. объемы экспорта Газпрома в страны дальнего зарубежья в январе 2022 г. упали: -41,3% г/г, до 11,4 млрд куб. м. Ситуация улучшилась с февраля.

Что касается вытеснения российского газа с рынка Европы, по мнению министра энергетики Катара, 30-40% поставок газа в Европу приходится на Россию, и этот объем никто не сможет заменить в части поставок СПГ.

Газ – «зеленая энергия», проекты в водородной энергетике должны положительно отличать Газпром от нефтяных компаний с точки зрения ESG.

Еврокомиссия планирует разрешить новые инвестиции в газовые ТЭС, одобренные до 2030-2035 гг. Таким образом, текущий европейский кризис увеличивает шансы на то, что Газпром останется для Европы ключевым поставщиком на десятки лет.

Постепенная географическая диверсификация поставок, начало разработки проекта «Сила Сибири-2» (Монголия, Китай).

Фосагро

Лидер в мировом производстве высококачественного фосфорного сырья и в европейском производстве фосфорсодержащих удобрений.

Компания производит минеральные удобрения, высокосортное фосфатное сырье — апатитовый концентрат, кормовые фосфаты и аммиак. Осуществляет полный цикл работ – от добычи фосфатного сырья и производства удобрений до выпуска готовой продукции.

Триггеры роста стоимости акций компании:

Несмотря то, что санкции еще не затронули деятельность Фосагро, компания уже сталкивалась с закрытием рынка США в июле 2020 г. и сумела переориентировать поставки на другие рынки.

Благоприятная рыночная ситуация для производителей минеральных удобрений. В 2021 и 2022 гг. рынок удобрений поддерживают низкие запасы ключевых импортеров удобрений и высокие цены на с/х товары.

Рост производственных и экономических показателей по итогам 2021 г. Выручка компании выросла на 66% г/г, до ₽420,5 млрд; EBITDA: +124% г/г, до ₽191,8 млрд; чистая прибыль: +7,6 раза г/г, до ₽129,7 млрд; FCF: +83% г/г, до ₽77,9 млрд. Объём производства компании увеличился на 3% г/г.

Экологизация в сельском хозяйстве и производстве продуктов питания в последние годы стала мощной мировой тенденцией. Удобрения Фосагро отличаются уникальными экологическими характеристиками и соответствием самым жестким критериям экологичности.

Фосагро предлагает высокую дивидендную доходность в сравнении с сопоставимыми международными компаниями. В качестве финальных дивидендов за 2021 г. СД компании рекомендовал выплатить ₽390/акция, или (₽130/ГДР) из нераспределенной чистой прибыли на конец 2021 г. Общая сумма выплат составит ₽50,5 млрд. Рекомендация оказалась существенно выше ожиданий аналитиков, чьи прогнозы находились в диапазоне от ₽172,6 до ₽274/акция.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter