Несмотря на предполагаемое падение ВВП, уже фактический рост инфляции и повышение рисков, курс рубля показал рекордное укрепление за последние два месяца.

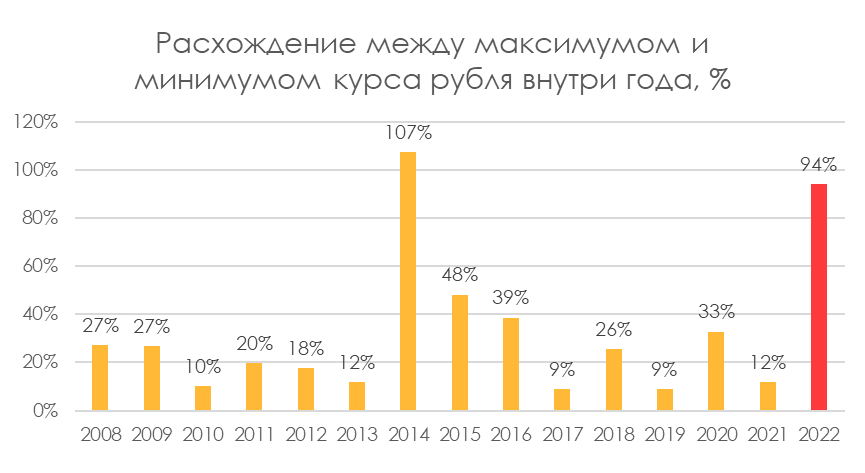

Есть долгосрочное равновесие, а есть краткосрочные колебания, и мы уже в ситуации, когда колебания внутри года около рекордных. Это факт: вот статистика по размаху колебаний курса внутри года, в % от минимума года:

Последний раз такая высокая волатильность курса наблюдалась в 2014 году, однако там движение было только в одну сторону, а внутри 2022 курс уже успел укрепиться в полтора раза и ослабнуть вдвое.

Чтобы понимать, чего ждать дальше от курса рубля, разберемся, какие факторы на него существенно влияют.

Обязательная продажа валютной выручки экспортеров

Обязательная продажа валютной выручки экспортеров давит на рубль из-за требования продавать валюту за 3 дня.

Экспорт в нормальной ситуации около $500 млрд в год, а импорт около $300 млрд в год, то есть в нормальной ситуации валюты в страну поступает больше, чем необходимо для импорта. Обычно эта разница компенсировалась банками, инвестфондами, населением и ЦБ. При этом экспортеры могли не продавать валюту, если курс был для них невыгоден (более-менее обязательными продажи были только в рамках налогового периода).

Теперь же 80% валютной выручки сырьевые экспортеры обязаны продать в течение трех дней после поступления — это приводит именно к срочной продаже валюты на рынке. Поскольку баланс на самом деле есть всегда (покупки валюты всегда равны продажам, иначе сделки бы не произошло из-за отсутствия контрагента), то движение курса определяется срочностью купить или продать валюту. У экспортеров срочность продажи валюты продиктована регуляторными правилами, а теперь посмотрим на покупателей.

Те, кто могли бы покупать валюту, пока что этого не делают. Покупать разницу между экспортом и импортом могут в первую очередь банки, фонды и физлица.

Банки покупают валюту в зависимости от спроса со стороны компаний и населения, т.е. они отражают спрос импортеров, населения, и компаний, кредитующихся в валюте. Собственные открытые валютные позиции банков (разница между чистыми активами и обязательствами в валюте) ограничены нормативами ЦБ РФ.

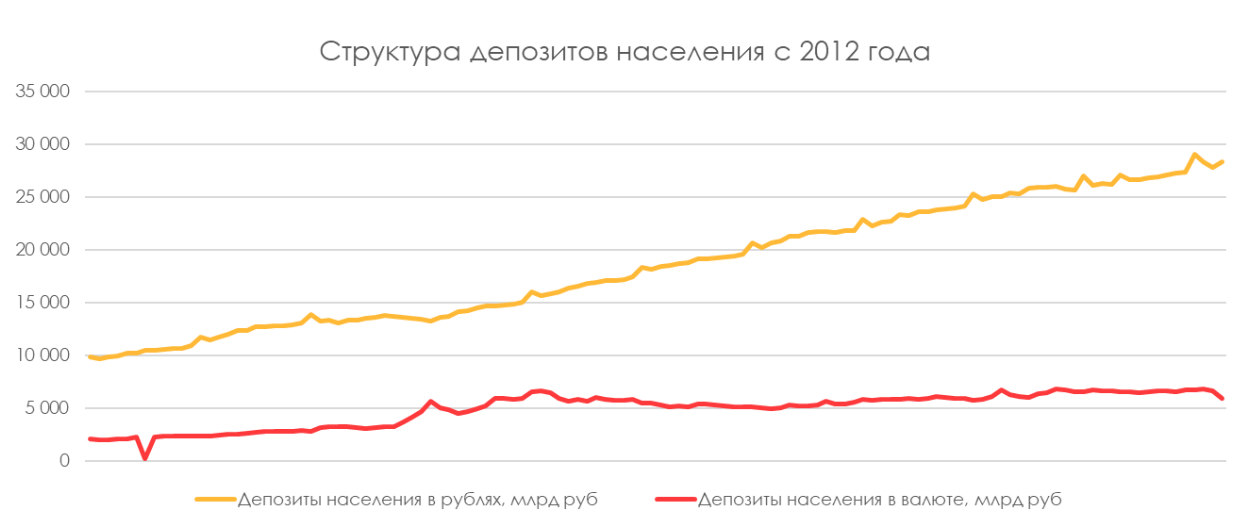

Многие недооценивают масштаб физиков на рынке. По состоянию на 1 марта 2022 на вкладах россиян было 33 трлн руб., из них 13 трлн до востребования. Покупки «физиков» — это либо туристические покупки (небольшой объем), либо покупки доллара в целях сбережения (основной объем). Доля валютизации вкладов населения по данным ЦБ:

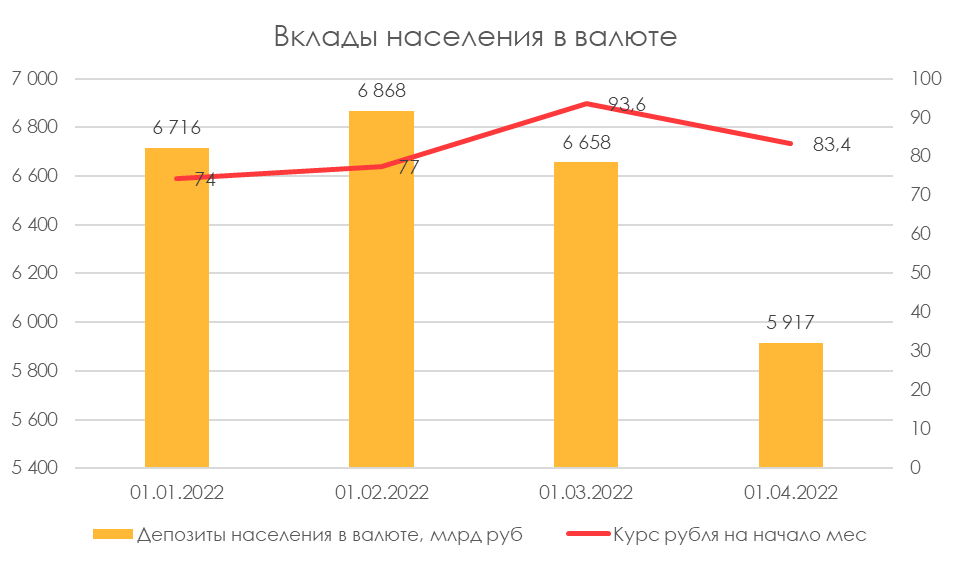

Исходя из изменения курса доллара, получается, что в феврале были рекордные продажи долларов населением (чистые продажи валюты населением в феврале по нашим расчетам 1,6 трлн руб.). Скорее всего, это был эффект снятия наличных долларов. В марте изменений почти не было, а данных по изменениям депозитов за апрель пока что нет.

Можно лишь констатировать, что население в феврале-марте не покупало валюту, а наоборот продавало. В рублевых вкладах за февраль было снижение на 600 млрд руб., то есть проданные доллары не шли на рублевые депозиты, а выводились из банковской системы (в виде вывода в наличную валюту либо вывоза за границу до введения ограничений на движения капитала).

Сейчас нет ограничений на покупку неналичных долларов для населения: можно купить их на бирже без каких-либо дополнительных комиссий. Думаем, может появиться серьезный спрос на валюту со стороны настроения, когда изменятся настроения относительно доллара (сейчас многие просто боятся совершать какие-либо действия, т.к. боятся потерять те сбережения, что остались). Потенциальные покупки валюты на уровне 0,5-1 трлн руб. за месяц — это в 3-6 раз больше, чем дисбаланс между экспортом и импортом.

Фактор срочной продажи уходит в прошлое — подсанкционные банки избавлялись от валюты

Банки, на которые наложили санкции (SDN-лист), не смогут распоряжаться валютой по привычным платежным каналам, а потому клиенты банков срочно продают валюту до дат, когда санкции вступают в силу. Пример того, как это работает, публиковали в Коммерсанте: модный дом покупал валюту через ВТБ (MCX:VTBR) для расчетов, но из-за санкций им пришлось вернуть валюту и переводить ее в другой банк (правда, по уже упавшему курсу).

Против большинства подсанкционных банков ограничения уже вступили в силу, остались только дочки Сбербанка (MCX:SBER) в Казахстане и Европе, расчеты с которыми нужно закончить до 12 июля.

То есть в отсутствие новых санкций новых срочных продаж от банков не будет, а значит, этот фактор уже уходит в прошлое.

Выводы

Наше мнение относительно сбалансированного курса рубля на уровне 110 не изменилось, однако нельзя не замечать, что на горизонте нескольких месяцев курс сильно ниже. Это связано с несколькими вышеописанными факторами.

Точка, когда курс развернется к росту, заранее непредсказуема, т.к. она зависит все-таки от спекулятивных настроений фондов и населения, а также от действий ЦБ по смягчению требований о срочности и объеме продажи валюты экспортерами. Бюджет заинтересован скорее в слабом курсе, чем в крепком, т. к. для финансирования дополнительных расходов требуется больше налоговых поступлений, а возможности по заимствованию на рынках капитала у государства резко снизились.

Поэтому, скорее всего, действия ЦБ по смягчению требований не заставят себя долго ждать, а спекулятивный отскок на этих новостях может привести к развороту настроений и активизации покупок валюты фондами и населением.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Есть долгосрочное равновесие, а есть краткосрочные колебания, и мы уже в ситуации, когда колебания внутри года около рекордных. Это факт: вот статистика по размаху колебаний курса внутри года, в % от минимума года:

Последний раз такая высокая волатильность курса наблюдалась в 2014 году, однако там движение было только в одну сторону, а внутри 2022 курс уже успел укрепиться в полтора раза и ослабнуть вдвое.

Чтобы понимать, чего ждать дальше от курса рубля, разберемся, какие факторы на него существенно влияют.

Обязательная продажа валютной выручки экспортеров

Обязательная продажа валютной выручки экспортеров давит на рубль из-за требования продавать валюту за 3 дня.

Экспорт в нормальной ситуации около $500 млрд в год, а импорт около $300 млрд в год, то есть в нормальной ситуации валюты в страну поступает больше, чем необходимо для импорта. Обычно эта разница компенсировалась банками, инвестфондами, населением и ЦБ. При этом экспортеры могли не продавать валюту, если курс был для них невыгоден (более-менее обязательными продажи были только в рамках налогового периода).

Теперь же 80% валютной выручки сырьевые экспортеры обязаны продать в течение трех дней после поступления — это приводит именно к срочной продаже валюты на рынке. Поскольку баланс на самом деле есть всегда (покупки валюты всегда равны продажам, иначе сделки бы не произошло из-за отсутствия контрагента), то движение курса определяется срочностью купить или продать валюту. У экспортеров срочность продажи валюты продиктована регуляторными правилами, а теперь посмотрим на покупателей.

Те, кто могли бы покупать валюту, пока что этого не делают. Покупать разницу между экспортом и импортом могут в первую очередь банки, фонды и физлица.

Банки покупают валюту в зависимости от спроса со стороны компаний и населения, т.е. они отражают спрос импортеров, населения, и компаний, кредитующихся в валюте. Собственные открытые валютные позиции банков (разница между чистыми активами и обязательствами в валюте) ограничены нормативами ЦБ РФ.

Многие недооценивают масштаб физиков на рынке. По состоянию на 1 марта 2022 на вкладах россиян было 33 трлн руб., из них 13 трлн до востребования. Покупки «физиков» — это либо туристические покупки (небольшой объем), либо покупки доллара в целях сбережения (основной объем). Доля валютизации вкладов населения по данным ЦБ:

Исходя из изменения курса доллара, получается, что в феврале были рекордные продажи долларов населением (чистые продажи валюты населением в феврале по нашим расчетам 1,6 трлн руб.). Скорее всего, это был эффект снятия наличных долларов. В марте изменений почти не было, а данных по изменениям депозитов за апрель пока что нет.

Можно лишь констатировать, что население в феврале-марте не покупало валюту, а наоборот продавало. В рублевых вкладах за февраль было снижение на 600 млрд руб., то есть проданные доллары не шли на рублевые депозиты, а выводились из банковской системы (в виде вывода в наличную валюту либо вывоза за границу до введения ограничений на движения капитала).

Сейчас нет ограничений на покупку неналичных долларов для населения: можно купить их на бирже без каких-либо дополнительных комиссий. Думаем, может появиться серьезный спрос на валюту со стороны настроения, когда изменятся настроения относительно доллара (сейчас многие просто боятся совершать какие-либо действия, т.к. боятся потерять те сбережения, что остались). Потенциальные покупки валюты на уровне 0,5-1 трлн руб. за месяц — это в 3-6 раз больше, чем дисбаланс между экспортом и импортом.

Фактор срочной продажи уходит в прошлое — подсанкционные банки избавлялись от валюты

Банки, на которые наложили санкции (SDN-лист), не смогут распоряжаться валютой по привычным платежным каналам, а потому клиенты банков срочно продают валюту до дат, когда санкции вступают в силу. Пример того, как это работает, публиковали в Коммерсанте: модный дом покупал валюту через ВТБ (MCX:VTBR) для расчетов, но из-за санкций им пришлось вернуть валюту и переводить ее в другой банк (правда, по уже упавшему курсу).

Против большинства подсанкционных банков ограничения уже вступили в силу, остались только дочки Сбербанка (MCX:SBER) в Казахстане и Европе, расчеты с которыми нужно закончить до 12 июля.

То есть в отсутствие новых санкций новых срочных продаж от банков не будет, а значит, этот фактор уже уходит в прошлое.

Выводы

Наше мнение относительно сбалансированного курса рубля на уровне 110 не изменилось, однако нельзя не замечать, что на горизонте нескольких месяцев курс сильно ниже. Это связано с несколькими вышеописанными факторами.

Точка, когда курс развернется к росту, заранее непредсказуема, т.к. она зависит все-таки от спекулятивных настроений фондов и населения, а также от действий ЦБ по смягчению требований о срочности и объеме продажи валюты экспортерами. Бюджет заинтересован скорее в слабом курсе, чем в крепком, т. к. для финансирования дополнительных расходов требуется больше налоговых поступлений, а возможности по заимствованию на рынках капитала у государства резко снизились.

Поэтому, скорее всего, действия ЦБ по смягчению требований не заставят себя долго ждать, а спекулятивный отскок на этих новостях может привести к развороту настроений и активизации покупок валюты фондами и населением.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter