Softline (SFTL)

Рекомендация: ПОКУПАТЬ

Softline опубликовала финансовые показатели за 4К21 (окончившийся 31 марта 2022 г.). Ситуация в России ожидаемо негативно повлияла на прибыльность. Для нас более важным было убедиться, что российский IT-рынок (половина оборота компании) по-прежнему жизнеспособен, что отражается в положительных прогнозах компании на 1К22 (рост по группе на 15%, положительная EBITDA, включая Россию). Уход с российского рынка таких конкурентов как Crayon и SoftwareONE будет способствовать росту доли Softline и компенсировать вероятное падение IT-рынка в 2022 г.

На наш взгляд, по-настоящему международная компания с российскими корнями избежала санкционных рисков. Возвращение к реализации стратегии логично.

На 31 марта 2022 г. объем денежных средств группы составил $335 млн, а с учетом пакета в Crayon - $398 млн. Есть основания полагать, что компания продолжит приобретать активы, и ее значительная финансовая подушка позволит активно фондировать развитие, опережая конкурентов. Объем выручки только индийских компаний, изучаемых в качестве потенциальных объектов для приобретений, превышает $350 млн.

Геополитическая нестабильность ожидаемо затронула показатели за 4К21:

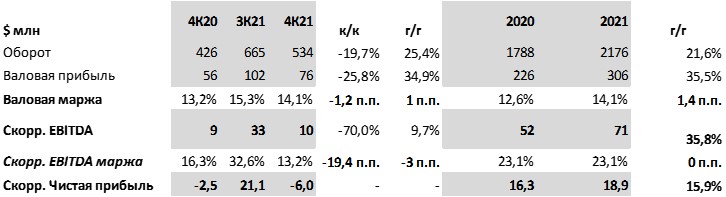

Оборот вырос на +25% г/г (vs +13,3% г/г в 3К21), - 20% к/к до $534 млн, Падение к/к обусловлено сезонностью IT рынка: например, год назад оборот в 4К20 падал на -24% к/к. Даже находящийся под давлением российский сегмент продемонстрировал рост +11% г/г в 4К21.

Валовая прибыль +34,9% г/г, -25,8% к/к до $76 млн. Валовая маржа увеличилась на 1 п.п. г/г, до 14,1%.

Скорректированная EBITDA выросла на 10% г/г, -70% к/к до $10 млн. Учитывая, что значительная прибыль традиционно приходилась на российский бизнес, негативная сезонность к/к была усилена

Скорректированная чистая прибыль: -$6 млн против $-2,5 млн в 4К20.

Результаты Softline за 4К21 и 2021 г.

Валовая маржа, % от оборотаСкорр. EBITDA маржа, % от валовой прибылиИсточник: Softline, ITI Capital

За весь 2021 г.:

Оборот вырос на 21,6% г/г, до $2 716 млн.

Валовая прибыль увеличилась на 35,5% г/г, до $306 млн. Валовая маржа увеличилась на 1,4 п.п. г/г, до 14,1%.

Скорректированная EBITDA за 2021 г. повысилась на 35,8% г/г, до $71 млн, при этом норма EBITDA осталась на уровне 2020 г., составив 23,1%.

Чистая скорр. прибыль выросла на 16% г/г, до $19 млн.

Увеличение IT-персонала – залог успеха У компании есть шансы выиграть от складывающейся ситуации на рынке труда IT-специалистов в России. Общее число сотрудников компании составило 8,4 тыс. на 4К21 по сравнению с 6,4 тыс. в 3К21 и 5,5 тыс. в 4К20. При этом половина персонала относится к числу разработчиков и инженеров.

Услуги, международный сегмент: замедления нет

IT-услуги – драйвер прибыльности и роста

Рост оборота наиболее прибыльного направления услуг в сфере IT (норма рентабельности 78%) за 2021 г. составил 85% г/г, при этом в 4К21 рост составил 70% г/г.

Международный бизнес растет

Оборот в России увеличился на +11% г/г,-43% к/к (негативная сезонность) до $233 млн. Соответственно, доля России в обороте упала до 44% в 4К22 vs 61% – в 3К21 и 49% – в 4К20.

При этом в международном бизнесе сохранилась позитивная динамика даже к/к: +16% к/к и +41% г/г (vs +40% г/г в 3К21), до $304 млн, что является крайне положительным фактором, на наш взгляд, и развеивает опасения по поводу способности компании проводить активную экспансию на международных рынках в условиях турбулентности.

Географическая структура оборота

Прогноз на 1К22 совсем не плох

В условиях неопределенности Softline перешла на поквартальный прогноз и в 1К22 и ожидает:

роста оборота не менее чем на 15%, включая

рост оборота на 30% за пределами России:

падение оборота в России составит менее 10%, при том что IDC прогнозирует сокращение IT-рынка России на 25%.

валовая прибыль в 1К22 вырастет не менее чем на 25%, в том числе благодаря росту в структуре доходов доли более прибыльных IT-услуг.

cкорректированный показатель EBITDA за 1К22, включая Россию, будет положительным. С учетом того, что рынок России в последний год занимал почти половину выручки компании, а также с учетом мощнейшего потрясения, которому он подвергся в связи с вероятным уходом/ приостановкой деятельности иностранных вендоров и общей неопределённостью в экономике, прогноз Softline выглядит позитивно, на наш взгляд.

Российский рынок жив Что касается российского рынка, то уход с него таких конкурентов как Crayon и SoftwareONE будет способствовать росту доли Softline, а массовый переход на отечественное ПО задаст тренд роста сегмента IT-услуг.

В ходе звонка 24 мая менеджмент подтвердил, что российский рынок IT в целом активно функционирует, несмотря на проблемы с «железом» и замещением иностранного ПО. В контексте ухода иностранных вендоров с рынка России у Softline есть шансы заменить ушедших поставщиков другими, учитывая значительный портфель Softline (более 6 тыс. вендоров и более 1 млн позиций для продажи). Не стоит забывать, что компания наращивает экспертизу в области разработки ПО, развивает собственный cloud-сегмент, который сейчас пользуется в России особым спросом. Внедрение новых продуктов может обеспечить спрос на IT-услуги.

M&A: Cash in King

По состоянию на середину мая уже можно констатировать, что, на наш взгляд, по-настоящему международная компания с российскими корнями избежала основных санкционных рисков. Softline по-прежнему взаимодействует с ключевыми вендорами, котируется на LSE. Возвращение к реализации стратегии компании вполне ожидаемо.

Значительная денежная подушка…

На 31 марта 2022 г. объем денежных средств группы составил $335 млн, а с учетом пакета Crayon - $398 млн. На 31 марта чистый долг составил -$247 млн.

У Softline отрицательный оборотный капитал - $12,9 млн. При этом можно ожидать сезонного высвобождения запасов.

Инвестиция в Crayon вовремя монетизирована в 1К21 Менеджмент подтвердил, что компания недавно монетизировала большую часть инвестиций в Crayon. Продажа пакета Crayon, на наш взгляд, связана с благоприятным моментом для выхода и наличием более привлекательных целей для инвестирования.

На конец 4К21 Softline владел около 7,5%, или 3,3 млн акций, Crayon. Общая стоимость проданных во втором квартале акций Crayon могла составить от $40-50 млн, по нашим оценкам и данным СМИ.

Buy-back завешен Softline также сообщила, что в рамках процесса оптимизации структуры капитала выкупила 1,1 млн ГДР на $7,8 млн, затем были выкуплены 4,42 млн ГДР в рамках оферты, срок действия которой охватил период с 14 апреля по 18 мая.

…поможет фондировать M&A

В начале календарного 2022 г. Softline приобрела пять активов в соответствии со своей стратегией развития. Пауза в M&A-активности, затянувшаяся с февраля, была обусловлена неопределенностью, связанной с продолжением работы компании с крупнейшими западными вендорами. Есть основания полагать, что компания продолжит приобретать активы, и ее значительная финансовая подушка позволит активно фондировать развитие, опережая конкурентов, зачастую финансировавших приобретения за счет обмена акциями. C учетом снижения мультипликаторов и общей волатильности на мировом фондовом рынке востребованность данного способа финансирования приобретений может снизиться.

Возможны новые приобретения в Индии Стоит отметить, что многие регионы присутствия Softline, включая Индию, страны Латинской Америки, относительно толерантны к санкционным рискам России.

В своей презентации компания обозначила, что объем выручки только индийских компаний, изучаемых в качестве потенциальных объектов для приобретений, превышает $350 млн. Оборот Softline в Индии в FY21 вырос на 45% г/г, до $486 млн.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рекомендация: ПОКУПАТЬ

Softline опубликовала финансовые показатели за 4К21 (окончившийся 31 марта 2022 г.). Ситуация в России ожидаемо негативно повлияла на прибыльность. Для нас более важным было убедиться, что российский IT-рынок (половина оборота компании) по-прежнему жизнеспособен, что отражается в положительных прогнозах компании на 1К22 (рост по группе на 15%, положительная EBITDA, включая Россию). Уход с российского рынка таких конкурентов как Crayon и SoftwareONE будет способствовать росту доли Softline и компенсировать вероятное падение IT-рынка в 2022 г.

На наш взгляд, по-настоящему международная компания с российскими корнями избежала санкционных рисков. Возвращение к реализации стратегии логично.

На 31 марта 2022 г. объем денежных средств группы составил $335 млн, а с учетом пакета в Crayon - $398 млн. Есть основания полагать, что компания продолжит приобретать активы, и ее значительная финансовая подушка позволит активно фондировать развитие, опережая конкурентов. Объем выручки только индийских компаний, изучаемых в качестве потенциальных объектов для приобретений, превышает $350 млн.

Геополитическая нестабильность ожидаемо затронула показатели за 4К21:

Оборот вырос на +25% г/г (vs +13,3% г/г в 3К21), - 20% к/к до $534 млн, Падение к/к обусловлено сезонностью IT рынка: например, год назад оборот в 4К20 падал на -24% к/к. Даже находящийся под давлением российский сегмент продемонстрировал рост +11% г/г в 4К21.

Валовая прибыль +34,9% г/г, -25,8% к/к до $76 млн. Валовая маржа увеличилась на 1 п.п. г/г, до 14,1%.

Скорректированная EBITDA выросла на 10% г/г, -70% к/к до $10 млн. Учитывая, что значительная прибыль традиционно приходилась на российский бизнес, негативная сезонность к/к была усилена

Скорректированная чистая прибыль: -$6 млн против $-2,5 млн в 4К20.

Результаты Softline за 4К21 и 2021 г.

Валовая маржа, % от оборотаСкорр. EBITDA маржа, % от валовой прибылиИсточник: Softline, ITI Capital

За весь 2021 г.:

Оборот вырос на 21,6% г/г, до $2 716 млн.

Валовая прибыль увеличилась на 35,5% г/г, до $306 млн. Валовая маржа увеличилась на 1,4 п.п. г/г, до 14,1%.

Скорректированная EBITDA за 2021 г. повысилась на 35,8% г/г, до $71 млн, при этом норма EBITDA осталась на уровне 2020 г., составив 23,1%.

Чистая скорр. прибыль выросла на 16% г/г, до $19 млн.

Увеличение IT-персонала – залог успеха У компании есть шансы выиграть от складывающейся ситуации на рынке труда IT-специалистов в России. Общее число сотрудников компании составило 8,4 тыс. на 4К21 по сравнению с 6,4 тыс. в 3К21 и 5,5 тыс. в 4К20. При этом половина персонала относится к числу разработчиков и инженеров.

Услуги, международный сегмент: замедления нет

IT-услуги – драйвер прибыльности и роста

Рост оборота наиболее прибыльного направления услуг в сфере IT (норма рентабельности 78%) за 2021 г. составил 85% г/г, при этом в 4К21 рост составил 70% г/г.

Международный бизнес растет

Оборот в России увеличился на +11% г/г,-43% к/к (негативная сезонность) до $233 млн. Соответственно, доля России в обороте упала до 44% в 4К22 vs 61% – в 3К21 и 49% – в 4К20.

При этом в международном бизнесе сохранилась позитивная динамика даже к/к: +16% к/к и +41% г/г (vs +40% г/г в 3К21), до $304 млн, что является крайне положительным фактором, на наш взгляд, и развеивает опасения по поводу способности компании проводить активную экспансию на международных рынках в условиях турбулентности.

Географическая структура оборота

Прогноз на 1К22 совсем не плох

В условиях неопределенности Softline перешла на поквартальный прогноз и в 1К22 и ожидает:

роста оборота не менее чем на 15%, включая

рост оборота на 30% за пределами России:

падение оборота в России составит менее 10%, при том что IDC прогнозирует сокращение IT-рынка России на 25%.

валовая прибыль в 1К22 вырастет не менее чем на 25%, в том числе благодаря росту в структуре доходов доли более прибыльных IT-услуг.

cкорректированный показатель EBITDA за 1К22, включая Россию, будет положительным. С учетом того, что рынок России в последний год занимал почти половину выручки компании, а также с учетом мощнейшего потрясения, которому он подвергся в связи с вероятным уходом/ приостановкой деятельности иностранных вендоров и общей неопределённостью в экономике, прогноз Softline выглядит позитивно, на наш взгляд.

Российский рынок жив Что касается российского рынка, то уход с него таких конкурентов как Crayon и SoftwareONE будет способствовать росту доли Softline, а массовый переход на отечественное ПО задаст тренд роста сегмента IT-услуг.

В ходе звонка 24 мая менеджмент подтвердил, что российский рынок IT в целом активно функционирует, несмотря на проблемы с «железом» и замещением иностранного ПО. В контексте ухода иностранных вендоров с рынка России у Softline есть шансы заменить ушедших поставщиков другими, учитывая значительный портфель Softline (более 6 тыс. вендоров и более 1 млн позиций для продажи). Не стоит забывать, что компания наращивает экспертизу в области разработки ПО, развивает собственный cloud-сегмент, который сейчас пользуется в России особым спросом. Внедрение новых продуктов может обеспечить спрос на IT-услуги.

M&A: Cash in King

По состоянию на середину мая уже можно констатировать, что, на наш взгляд, по-настоящему международная компания с российскими корнями избежала основных санкционных рисков. Softline по-прежнему взаимодействует с ключевыми вендорами, котируется на LSE. Возвращение к реализации стратегии компании вполне ожидаемо.

Значительная денежная подушка…

На 31 марта 2022 г. объем денежных средств группы составил $335 млн, а с учетом пакета Crayon - $398 млн. На 31 марта чистый долг составил -$247 млн.

У Softline отрицательный оборотный капитал - $12,9 млн. При этом можно ожидать сезонного высвобождения запасов.

Инвестиция в Crayon вовремя монетизирована в 1К21 Менеджмент подтвердил, что компания недавно монетизировала большую часть инвестиций в Crayon. Продажа пакета Crayon, на наш взгляд, связана с благоприятным моментом для выхода и наличием более привлекательных целей для инвестирования.

На конец 4К21 Softline владел около 7,5%, или 3,3 млн акций, Crayon. Общая стоимость проданных во втором квартале акций Crayon могла составить от $40-50 млн, по нашим оценкам и данным СМИ.

Buy-back завешен Softline также сообщила, что в рамках процесса оптимизации структуры капитала выкупила 1,1 млн ГДР на $7,8 млн, затем были выкуплены 4,42 млн ГДР в рамках оферты, срок действия которой охватил период с 14 апреля по 18 мая.

…поможет фондировать M&A

В начале календарного 2022 г. Softline приобрела пять активов в соответствии со своей стратегией развития. Пауза в M&A-активности, затянувшаяся с февраля, была обусловлена неопределенностью, связанной с продолжением работы компании с крупнейшими западными вендорами. Есть основания полагать, что компания продолжит приобретать активы, и ее значительная финансовая подушка позволит активно фондировать развитие, опережая конкурентов, зачастую финансировавших приобретения за счет обмена акциями. C учетом снижения мультипликаторов и общей волатильности на мировом фондовом рынке востребованность данного способа финансирования приобретений может снизиться.

Возможны новые приобретения в Индии Стоит отметить, что многие регионы присутствия Softline, включая Индию, страны Латинской Америки, относительно толерантны к санкционным рискам России.

В своей презентации компания обозначила, что объем выручки только индийских компаний, изучаемых в качестве потенциальных объектов для приобретений, превышает $350 млн. Оборот Softline в Индии в FY21 вырос на 45% г/г, до $486 млн.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter