Как показывает нам история, больше всех на золотой лихорадке заработали продавцы кирки и лопат. Возможно, и мы сможем найти бенифециара, который заработает на проблемах с продовольствием в ближайшем будущем.

На самом деле поиск ИИ подтолкнула меня именно эта картинка. Она, действительно, шикарна на мой взгляд.

Дальше моя мысль развивалась следующем образом:

1. СВО на Украине будут явно не способствовать посевным культурам и выращиванию продовольствия в этом году. Это и так очевидно,

тем более, как видно на картинке ниже большое количество приходится на Одесскую и Николаевскую области. На мой субъективный взгляд, там будет неспокойно.

2. Если где-то станут сеять меньше, то выпадающие объёмы должны быть компенсированы. А именно где-то должны будут начать сеять больше. Даже с учетом роста цен на продукцию( возможно и временный), выпадающие объёмы должны будут замениться другими мировыми игроками.

3. Самый важный пункт на мой взгляд, чтобы увеличить производство продовольствия нужны как минимум 2 вещи: земля и сельскохозяйственная техника.

Именно на этом я решил сосредоточиться.

AGCO CORPORATION

Один из крупнейших производителей сельскохозяйственной техники. Данная корпорация была зарегистрирована в 1991 году в штате Делавэр. На данный момент предоставляет свою продукцию через дистрибьютеров примерно в 140 странах мира. Действительно, мировой масштаб. Производит оборудование под брендами Challenger ® , Fendt ® , GSI ® , Massey Ferguson ® и Valtra ® .

Ну а теперь перейдем к финансовым показателям:

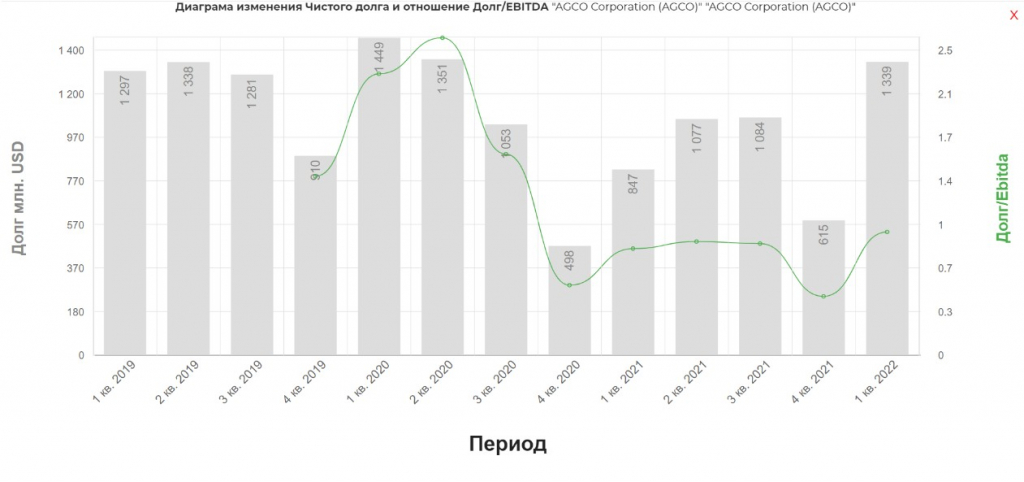

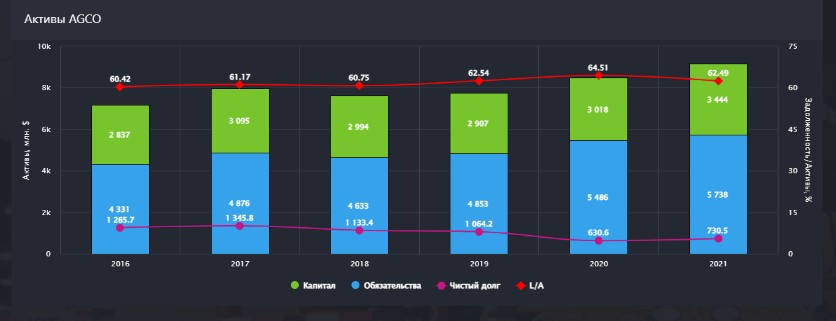

АКТИВЫ И УРОВЕНЬ ЗАКРЕДИТОВАННОСТИ.

На данный момент активы компании составляют 9,876 миллиарда долларов, уровень закредитованности 62% Что является вполне комфортным уровнем. Долг/EBIDA 1.

Если посмотреть за 5 лет, то уровень закредитованности держится на стабильном уровне.

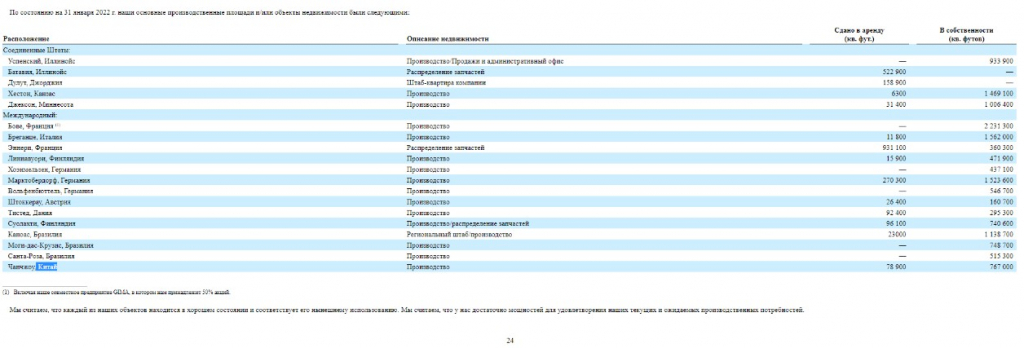

Производство достаточно диверсифицировано. Есть заводы во Франции, Германии Бразилии, один завод в Китае. Полный список можно посмотреть в картинке ниже.

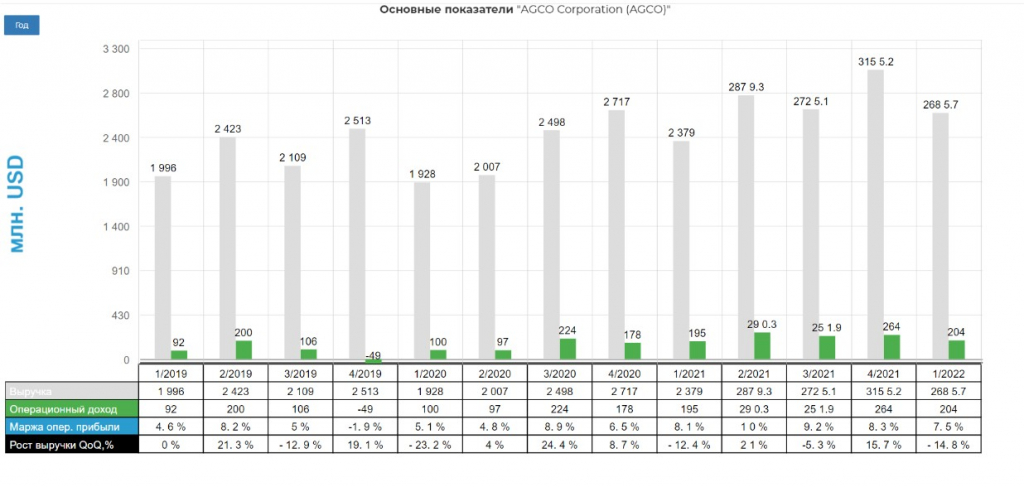

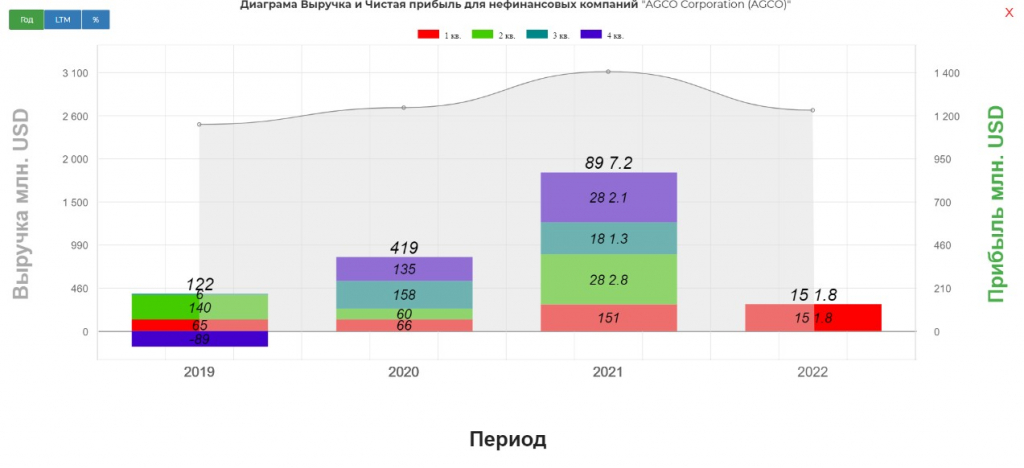

ВЫРУЧКА И ОПЕРАЦИОННЫЙ ДОХОД

Выручка показывает стабильный рост. Преимущественно самый хороший результат компания показывает в четвертом квартале. Видимо, связано со спецификой бизнеса.

Темпы роста выручки в процентах.

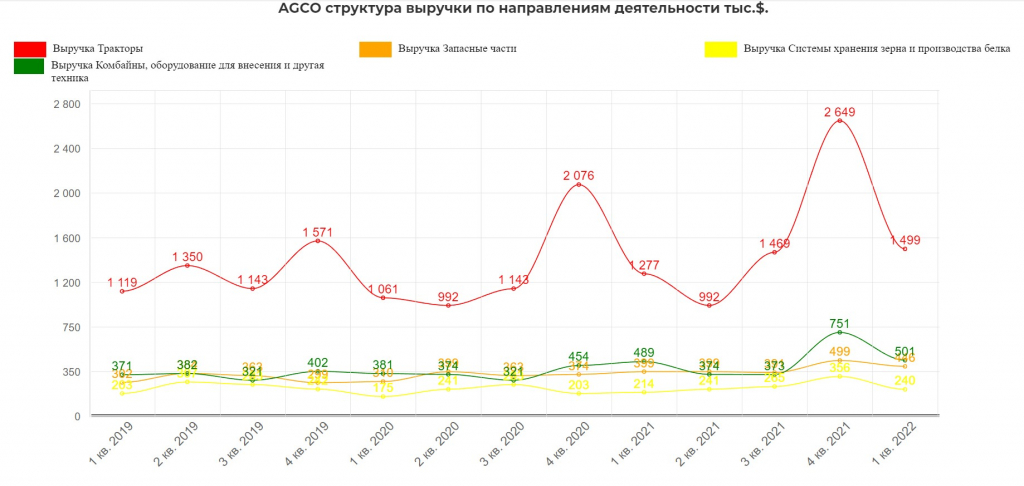

Теперь взглянем подробнее на сегменты выручки.

ВЫРУЧКА по направлению деятельности

Преобладающем сегментов является производство тракторов, на него приходится 57% выручки компании. Производятся именно крупные тракторы мощность от 140 до до 650 лошадиных сил. Остальные сегменты занимают от 15 и менее % от выручки. Можно заметить сильно выделяющуюся динамику за четвёртый квартал.

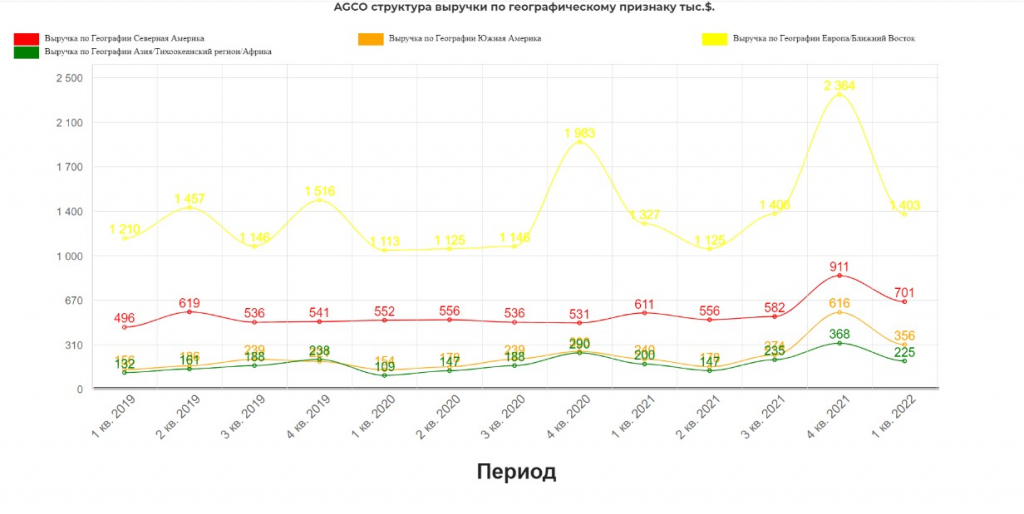

ВЫРУЧКА по Географии

Хотя компания и является американской, но основной рынок сбыта для нее Европа. Лично для меня это стало немного удивительно. Можно заметить корреляцию с продажей тракторов (основного сегмента). Теперь понятно, какие из стран закупают их в конце года. По остальным рынкам продажи выглядят более стабильно.

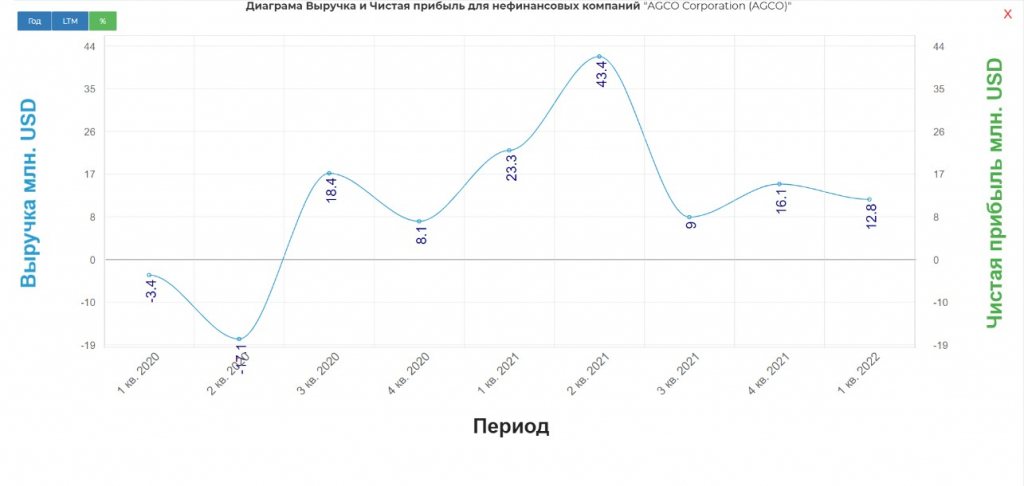

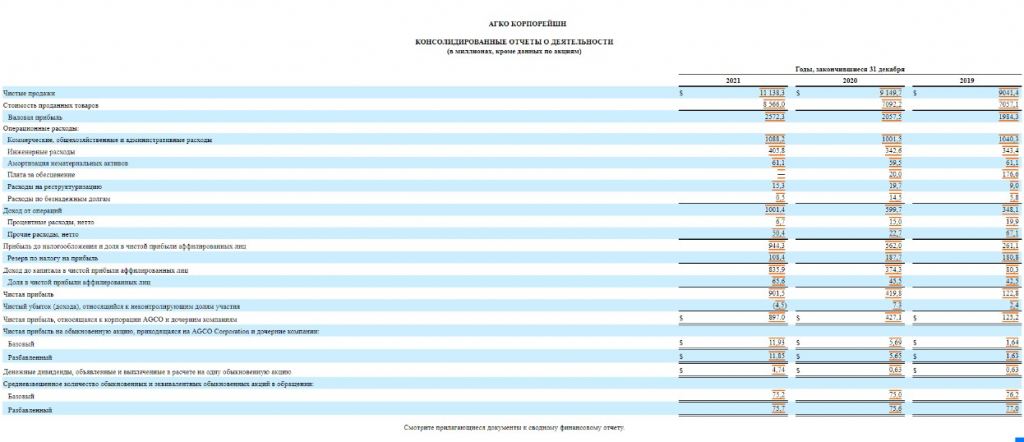

ПРИБЫЛЬ

Более чем двукратный рост в 2021 году по сравнению с 2020 годом. Причем рост заметен в каждом квартале без исключения.

Сразу стало интересно: как так получилось? Возможно, тут скрыты какие то разовые статьи доходов или переоценки?

В результате ничего криминально не нашел. Рост прибыли исключительно за счет роста выручки. Единственное, на что можно скорректировать это «Плата за обесценение». Это всего 20 миллионов — не так и много.

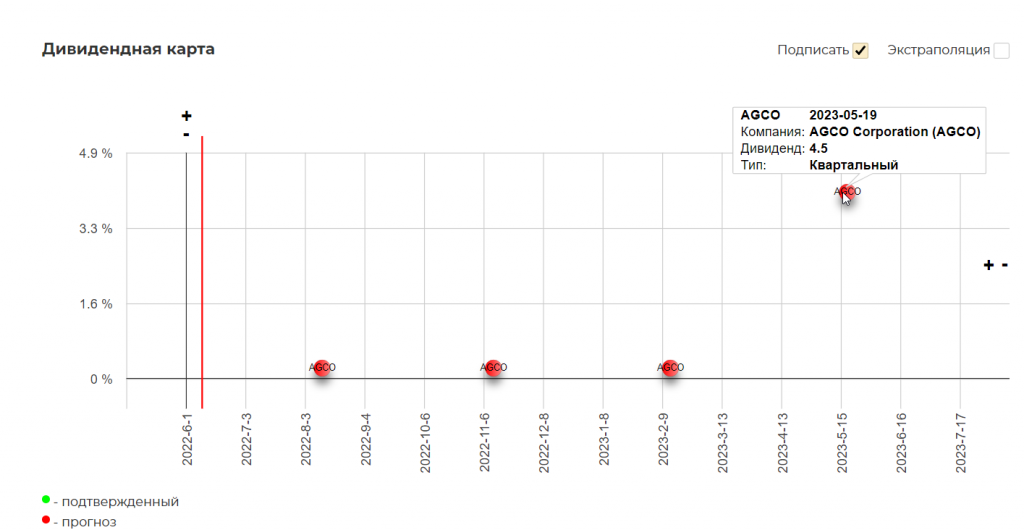

ДИВИДЕНДЫ и доходность бизнеса

Компания выплачивает дивиденды с 2013 года. Последние 2 года выплачивает спец дивиденды. В размере 4$ и 4,5 $ соответственно. Всегда приятно, когда руководство заботится о инвесторе.

Мультипликаторы P/E 10 — Что дает нам доходность в 10% годовых в долларах. Рассчитывать на спец дивы или нет в следующем году мы не знаем, но жадным руководство я бы точно не назвал. Возможно...

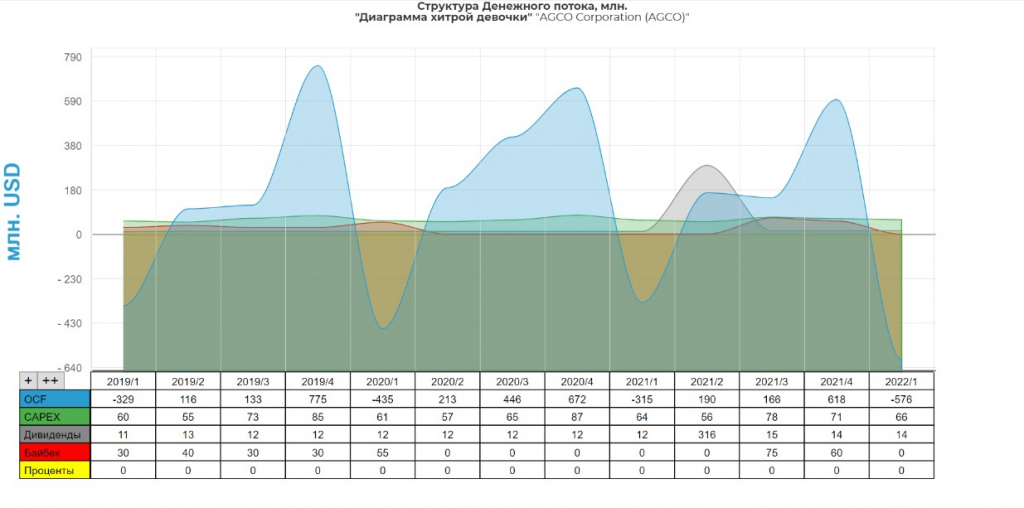

БАЙБЕК+ CAPEX

Также компания проводит байбек и уменьшила количество своих акций с 79 миллионов в 2016 году до 74 миллионов в 2021. Одной рукой компания увеличивает дивидендные выплаты, а другой уменьшает количество акций. Идеальная смесь для инвестора. Аккуратно и не спеша. CAPEX также без перегибов, но и наращивания его я не наблюдаю.

ТЕХНИЧЕСКИЙ АНАЛИЗ.

Заметна сильная поддержка в районе 108,5$. Учитывая общее давление от роста ставок, можно ожидать провала до 101$, и ниже до 88,5$. Если так произойдет, то можно поймать прекрасную точку для входа.

ПРОГНОЗ ПО ДИВИДЕНДАМ.

AGCO платит квартальные дивиденды. Текущая доходность в районе 6-7% в валюте. Три выплаты по 0,2 и одна жирная в районе 4,5%.

РИСКИ

Геополитика. Всё-таки компания американская и все из этого вытекающее (мы инвесторы из РФ).

Повышение ставки ФРС, что влечет давление на акции в США

ВЫВОДЫ:

Считаю данную компанию недооцененной: отличный бизнес с умеренной долговой нагрузкой и дивидендами. С учетом текущей напряженности в мире и возможных проблем с продовольствием, а также, если учесть проблемы с поставками зерна и удобрений, то данная компания может выиграть от всего происходящего. Рынки сбыта достаточно хорошо диверсифицированы, как и производство. Если мировым производителям продуктов нужно будет увеличить производство, то для этого им будет просто необходима сельхозтехника. Люди могут отказать от телефонов, машин, даже от электроэнергии на какое то время. Но от еды отказаться нереально. А выпадающие объёмы нужно будет заменить. На это и расчет.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter