Всего на Московской бирже торгуется чуть более 140 различных фондов (такое количество доступно для покупки в QUIK в «Открытие Инвестиции»). Однако если сделать поправки на санкционные риски и убрать из этого списка фонды, торгующиеся только в валюте и/или имеющие в составе (полностью или частично) иностранные активы, то список существенно сократится — останется около 40 фондов. В контексте данной статьи к числу иностранных активов мы не относим псевдоиностранные компании, например «Полиметалл», TCS Group и подобные.

Особняком стоят традиционные ПИФы, имеющие листинг на бирже. Сюда же можно отнести ЗПИФы недвижимости. Всего подобных фондов около 90. Изучать весь список на предмет санкционной безопасности не требуется, решающей будет ситуация с ликвидностью. Причём ликвидность может быть «блуждающей» — в какие-то дни заявки будут присутствовать, а в какие-то вас будут ждать «пустые стаканы». Если, например, рассматривать фонды, с которыми можно совершить сделку на 100 тыс. руб. по рынку и при этом не сдвинуть рыночную цену более чем на 5%, то останется всего около 25 фондов. Какие-то из них предназначены для квалифицированных инвесторов (не путайте статус квалифицированного инвестора с успешным прохождением тестов на допуск к сложным финансовым инструментам).

В результате инвестору на Московской бирже доступно чуть более 60 фондов, из которых облигационные составляют не самую большую часть.

Облигационные фонды

Вместо того чтобы детально разбирать каждый фонд, сосредоточим внимание на лидерах — то есть фондах, которые могут давать альфу к среднерыночным показателям долгового рынка. В качестве ориентира возьмём Индекс корпоративных облигаций Мосбиржи (RUCBITR). В этот индекс входят корпоративные облигации с дюрацией более одного года, он рассчитывается по методу совокупного дохода. Это значит, что в расчёт берётся не только изменение цен облигаций, которые входят в индекс, но и полученные по ним купоны.

Сложность в сравнении добавляет то, что многие фонды являются новыми и торгуются на рынке менее года. Поэтому сравнивать будем только те, которые торгуются дольше одного года.

В результате отбора остались только три фонда, которые показали динамику лучше Индекса корпоративных облигаций:

GPBS;

WIMB;

ПИФ «Первая — Накопительный» (в QUIK этот фонд можно найти по краткому наименованию — ПерНакопОП).

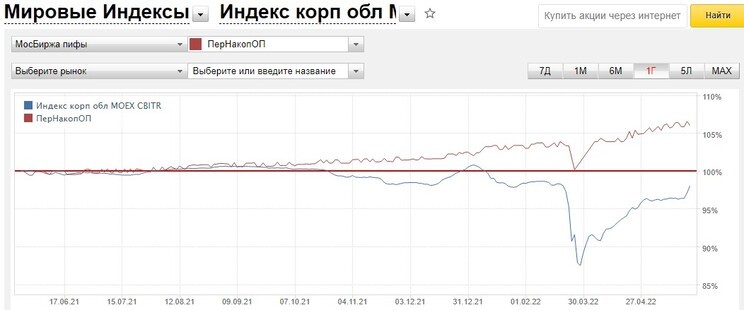

На первый взгляд ПИФ «Первая — Накопительный» значительно превзошёл RUCBITR по результатам последних двенадцати месяцев.

Сравнение RUCBITR и ПИФ «Первая — Накопительный» на годовом интервале. Источник: Finam

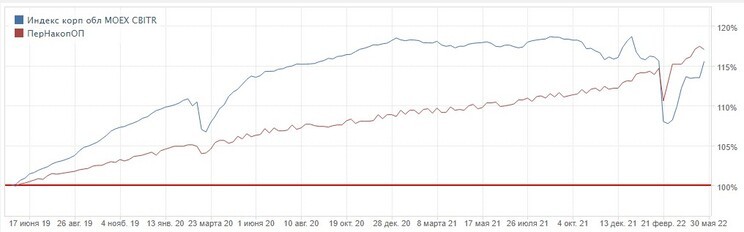

Но если взять больший период, например три года, то будет видно, что в среднем ПИФ «Первая — Накопительный» практически всё время проигрывал Индексу корпоративных облигаций.

Сравнение RUCBITR и ПИФ «Первая — Накопительный» на трёхлетнем интервале. Источник: Finam

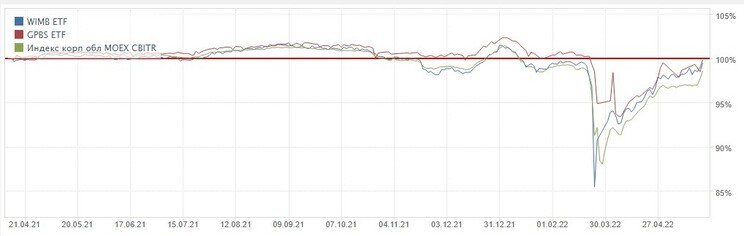

В свою очередь, фонды WIMB и GPBS за прошедший год показывают динамику, схожую с RUCBITR, даже немного опережая индекс. GPBS в течение большей части рассматриваемого интервала можно назвать лидером доходности.

Сравнение RUCBITR, WIMB, GPBS на годовом интервале. Источник: Finam

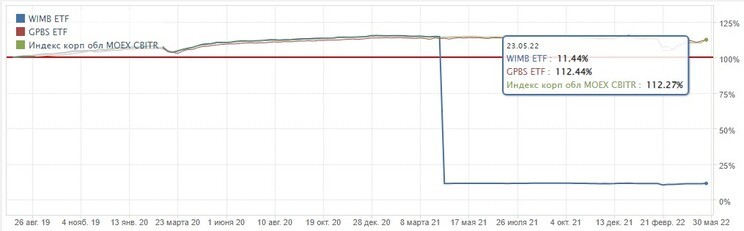

На более длинном интервале — три года — видно, что доходность WIMB и GPBS практически идентична Индексу корпоративных облигаций.

Сравнение RUCBITR, WIMB, GPBS на трёхлетнем интервале. Источник: Finam

Резкое снижение доходности WIMB объясняется дроблением паёв один к десяти. За три года рассматриваемые инструменты показали следующие доходности (с учётом дробления WIMB):

WIMB — 14,40%;

GPBS — 12,44%;

RUCBITR — 12,27%.

На более длинном интервале лучшие результаты показал WIMB.

Фонд WIMB — это бывший VTBB. Управляющей компании «ВТБ Капитал» пришлось передать свой фонд сторонней компании из-за санкций. Стоимость одного пая примерно 120 руб., СЧА фонда — 3,2 млрд руб. Суммарные расходы за управление — 0,71%.

Один пай фонда GPBS стоит примерно 56 тыс. руб., СЧА фонда — около 570 млн руб. Суммарные расходы за управление — 0,45%.

Фонды денежного рынка

Данный вид фондов можно рассматривать как альтернативу банковскому депозиту — волатильность в этом виде фондов минимальная из всех доступных биржевых инструментов. Детально рассматривать каждый фонд не имеет смысла, поскольку все они используют одну и ту же стратегию — совершение сделок репо с центральным контрагентом (ЦК). В качестве бенчмарка используется индекс RUSFAR. Соответственно, доходность у фондов практически идентичная, а конечная прибыль инвестора зависит от комиссий фонда, брокера и ликвидности. Перечень денежных фондов на Мосбирже следующий:

RCMM;

SBMM;

WIMM (бывший VTBM).

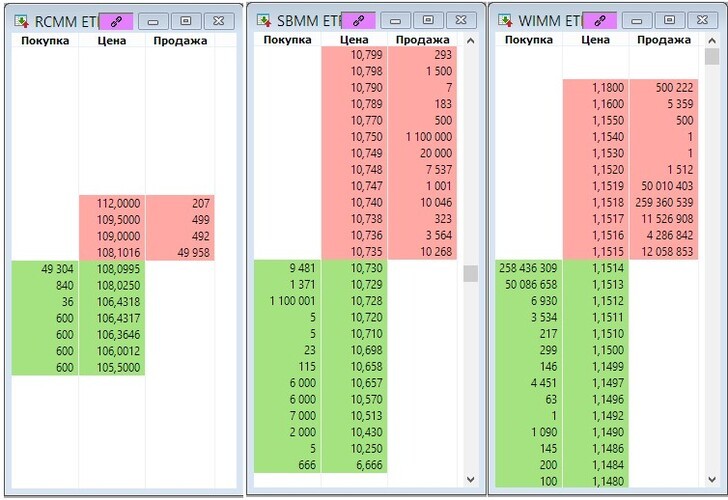

Ликвидность фондов денежного рынка. Источник: QUIK

Наилучшая ситуация с ликвидностью — у WIMM. Спред маркетмейкера составляет всего пять пунктов, объём заявок превышает 260 млн руб. СЧА фонда — приблизительно 6,7 млрд руб. Комиссия за управление — 0,4%.

У SBMM СЧА — 422 млн руб., комиссия за управление — 0,5%.

У RCMM СЧА — около 135 млн руб., комиссия за управление — 0,5%.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Особняком стоят традиционные ПИФы, имеющие листинг на бирже. Сюда же можно отнести ЗПИФы недвижимости. Всего подобных фондов около 90. Изучать весь список на предмет санкционной безопасности не требуется, решающей будет ситуация с ликвидностью. Причём ликвидность может быть «блуждающей» — в какие-то дни заявки будут присутствовать, а в какие-то вас будут ждать «пустые стаканы». Если, например, рассматривать фонды, с которыми можно совершить сделку на 100 тыс. руб. по рынку и при этом не сдвинуть рыночную цену более чем на 5%, то останется всего около 25 фондов. Какие-то из них предназначены для квалифицированных инвесторов (не путайте статус квалифицированного инвестора с успешным прохождением тестов на допуск к сложным финансовым инструментам).

В результате инвестору на Московской бирже доступно чуть более 60 фондов, из которых облигационные составляют не самую большую часть.

Облигационные фонды

Вместо того чтобы детально разбирать каждый фонд, сосредоточим внимание на лидерах — то есть фондах, которые могут давать альфу к среднерыночным показателям долгового рынка. В качестве ориентира возьмём Индекс корпоративных облигаций Мосбиржи (RUCBITR). В этот индекс входят корпоративные облигации с дюрацией более одного года, он рассчитывается по методу совокупного дохода. Это значит, что в расчёт берётся не только изменение цен облигаций, которые входят в индекс, но и полученные по ним купоны.

Сложность в сравнении добавляет то, что многие фонды являются новыми и торгуются на рынке менее года. Поэтому сравнивать будем только те, которые торгуются дольше одного года.

В результате отбора остались только три фонда, которые показали динамику лучше Индекса корпоративных облигаций:

GPBS;

WIMB;

ПИФ «Первая — Накопительный» (в QUIK этот фонд можно найти по краткому наименованию — ПерНакопОП).

На первый взгляд ПИФ «Первая — Накопительный» значительно превзошёл RUCBITR по результатам последних двенадцати месяцев.

Сравнение RUCBITR и ПИФ «Первая — Накопительный» на годовом интервале. Источник: Finam

Но если взять больший период, например три года, то будет видно, что в среднем ПИФ «Первая — Накопительный» практически всё время проигрывал Индексу корпоративных облигаций.

Сравнение RUCBITR и ПИФ «Первая — Накопительный» на трёхлетнем интервале. Источник: Finam

В свою очередь, фонды WIMB и GPBS за прошедший год показывают динамику, схожую с RUCBITR, даже немного опережая индекс. GPBS в течение большей части рассматриваемого интервала можно назвать лидером доходности.

Сравнение RUCBITR, WIMB, GPBS на годовом интервале. Источник: Finam

На более длинном интервале — три года — видно, что доходность WIMB и GPBS практически идентична Индексу корпоративных облигаций.

Сравнение RUCBITR, WIMB, GPBS на трёхлетнем интервале. Источник: Finam

Резкое снижение доходности WIMB объясняется дроблением паёв один к десяти. За три года рассматриваемые инструменты показали следующие доходности (с учётом дробления WIMB):

WIMB — 14,40%;

GPBS — 12,44%;

RUCBITR — 12,27%.

На более длинном интервале лучшие результаты показал WIMB.

Фонд WIMB — это бывший VTBB. Управляющей компании «ВТБ Капитал» пришлось передать свой фонд сторонней компании из-за санкций. Стоимость одного пая примерно 120 руб., СЧА фонда — 3,2 млрд руб. Суммарные расходы за управление — 0,71%.

Один пай фонда GPBS стоит примерно 56 тыс. руб., СЧА фонда — около 570 млн руб. Суммарные расходы за управление — 0,45%.

Фонды денежного рынка

Данный вид фондов можно рассматривать как альтернативу банковскому депозиту — волатильность в этом виде фондов минимальная из всех доступных биржевых инструментов. Детально рассматривать каждый фонд не имеет смысла, поскольку все они используют одну и ту же стратегию — совершение сделок репо с центральным контрагентом (ЦК). В качестве бенчмарка используется индекс RUSFAR. Соответственно, доходность у фондов практически идентичная, а конечная прибыль инвестора зависит от комиссий фонда, брокера и ликвидности. Перечень денежных фондов на Мосбирже следующий:

RCMM;

SBMM;

WIMM (бывший VTBM).

Ликвидность фондов денежного рынка. Источник: QUIK

Наилучшая ситуация с ликвидностью — у WIMM. Спред маркетмейкера составляет всего пять пунктов, объём заявок превышает 260 млн руб. СЧА фонда — приблизительно 6,7 млрд руб. Комиссия за управление — 0,4%.

У SBMM СЧА — 422 млн руб., комиссия за управление — 0,5%.

У RCMM СЧА — около 135 млн руб., комиссия за управление — 0,5%.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter