12 июля 2022 Открытие Лукичева Оксана

Цены на драгоценные металлы в начале прошедшей недели упали на фоне укрепления курса доллара США. Стоимость палладия резко выросла под влиянием введения персональных санкций против Владимира Потанина. ФРС США приступила к сужению баланса, рынок также ожидал повышения процентной ставки на 0,75% на июльском заседании. Это оказывало негативное влияние на биржевой инвестиционный спрос в драгоценных металлах, вызывая закрытие спекулятивных длинных позиций и сокращение активов в ETF. Усиливающиеся ожидания рецессии способствовали снижению цен на промышленные драгоценные металлы.

Текущая неделя пройдет под знаком публикации индексов цен, «Бежевой книги» ФРС США, а также многочисленных выступлений представителей регуляторов. Это может повысить волатильность на рынках драгоценных металлов. Сезон отпусков и спад интереса к физическому металлу в целом сдерживают торговую активность.

Протокол июньского заседания ФРС США показал, что регулятор посчитал необходимым ускорить темпы повышения базовой процентной ставки в связи с ухудшением инфляционных прогнозов, несмотря на вероятное ограничение экономической активности в США. В июне ставка была повышена на 0,75%, в мае – на 0,5%. Обсуждая возможные дальнейшие действия, участники заседания отмечали, что ФРС придется продолжить повышение ставки, чтобы добиться замедления инфляции в США до целевого уровня в 2%. Они пришли к заключению, что увеличение ставки на 0,5-0,75% на июльском заседании «может оказаться целесообразным». Кроме того, они признали, что в случае устойчивого сохранения повышенного инфляционного давления политика ФРС должна будет стать еще более жесткой.

Публикация данных по инфляции в США в июне ожидается на текущей неделе, 13 июля. Показатель будет иметь решающее значение для величины повышения процентной ставки в ходе заседания 26-27 июля. Медианный прогноз ФРС предполагает, что ставка составит 3,4% к концу 2022 г., 3,8% к концу 2023 г. и 3,4% к концу 2024 г.

Баланс ФРС США за последнюю неделю уменьшился на $21 млрд против снижения на $22 млрд на позапрошлой неделе до общих $8,941 трлн. Начавшееся сокращение баланса сократило количество ликвидности на рынке и способствовало снижению цен на драгоценные металлы.

При этом глава ФРБ Сент-Луиса Буллард сообщил, что QT только начинается, т.к. ФРС сильно расширила баланс за последний год. Он также считает, что возможно риск рецессии удастся минимизировать.

Экономисты банка JPMorgan предполагают три варианта возможного развития событий в американской экономике:

«базовый» (с вероятностью реализации в 42%): процентная ставка не выше 3,5%, «мягкая посадка» в 2022-23 годах, снижение инфляции, экономика продолжает рост в 2024 г.;

рецессия во 2 полугодии 2022 г. (с вероятностью реализации в 40%): сохранение высокой инфляции, ужесточение ДКП, падение расходов потребителей, низкие темпы роста экономики в последующем периоде;

экономика избежит рецессии в 2022 г. благодаря устойчивости рынка труда и потребительских расходов, но базовая инфляция останется выше 3% к началу 2023 г., процентная ставка будет выше 4%, а рецессия может наступить в 2023 г.

Bloomberg Economics оценивает вероятность рецессии в экономике США в следующем году в 38%, хотя несколько месяцев назад эта вероятность практически равнялась нулю. В связи с этим участники рынка все больше предполагают, что ФРС совершит резкий разворот в монетарной политике и начнет снижать процентные ставки в середине 2023 г. Этому будет способствовать снижение фондового и долгового рынков. Пиковое значение ставки составит около 3,3% в 1 кв. 2023 г., после чего ставка будет снижена на 0,5% до конца следующего года. Подобный вариант развития событий может благоприятно отразиться на рынках драгоценных металлов, сохраняя диверсификацию портфелей с помощью защитных активов.

ЕЦБ продолжает активную работу над новым антикризисным механизмом - Transmission Protection Mechanism - для ограничения фрагментации в регионе, то есть для сокращения расхождений в стоимости заимствования для различных государств еврозоны. Регулятор также сообщил, что будет придерживаться гибкого подхода к реинвестированию поступлений от погашения ценных бумаг в рамках программы Pandemic Emergency Purchase Programme (PEPP), «чтобы сохранить функционирование механизма трансмиссии денежно-кредитной политики, являющегося ключевым условием для обеспечения ценовой стабильности в еврозоне». Фактически ЕЦБ готов продолжать программы стимулирования экономики.

Данные МВФ показали, что центральные банки в мае 2022 г. вновь стали нетто-покупателями золота, добавив 35 тонн металла в резервы. Покупали золото центральные банки Турции (13 тонн), Узбекистана (9 тонн), Казахстана (6 тонн), Катара (5 тонн) и Индии (4 тонны). Банк Германии был единственным продавцом золота, сократившим запасы на 2 тонны, вероятнее всего, направив их в программу чеканки монет.

Центральный банк Ирака также объявил о покупке в июне около 34 тонн золота, в результате чего общий объем золотых резервов увеличился до чуть более 130 тонн. Центральный банк Боливии предложил новый закон, позволяющий ему стать единственным покупателем отечественного золота. Новый закон позволит центральному банку использовать свои золотые резервы (43 тонны) в качестве залога или в свопах без необходимости одобрения законодательного органа.

Спрос на физические металлы в Азии в прошедший период снижался. Возобновление карантинных ограничений в Китае понизило активность розничных потребителей. Средние объемы торгов золотом на Шанхайской бирже SGE оставались пониженными.

Индийское правительство с 1 июля неожиданно повысило базовую импортную пошлину на золото на 4,25%, в результате чего налог на аффинированное золото вырос до 18,45% против 14,07% ранее.

Пошлина для аффинированных золотых слитков и сплава Доре (BCD) увеличится до 12,5% и 11,85% против 7,5% и 6,9% соответственно. Доплата за социальное обеспечение (SWS), взимаемая в размере 10% от BCD, ранее не облагалась налогом. Общие таможенные пошлины на золотые слитки и сплав Доре теперь составляют 15% и 14,35% соответственно. С дополнительным налогом на товары и услуги (GST) в размере 3% потребители теперь будут платить 18,45% налога за аффинированное золото. Аффинажные заводы будут платить налог в размере 17,78% за сплав Доре по сравнению с 13,39% ранее.

Повышение пошлин на золото стало неожиданностью для отрасли. В прошлом году правительство предприняло шаги по снижению пошлины на золото, введению обязательного клеймения и заключения соглашения о свободной торговле с ОАЭ для импорта слитков по льготной пошлине в 1% для поощрения экспорта ювелирных изделий из Индии. Причина текущего повышения пошлин – высокая инфляция, чрезмерное ослабление курса рупии и отток капитала из страны.

Это окажет негативное влияние на спрос на золото в краткосрочном периоде. Оценка Всемирного золотого совета (WGC) показывает, что в 2022 г. спрос на золото в Индии может снизиться на 28 тонн г/г до 583 тонн. Однако в условиях низкого сезона дилеры, промышленность и розничные потребители сумеют приспособиться к новому уровню налога до осеннего периода фестивалей. Дальнейшее снижение спроса маловероятно, но рост стоимости импорта металла может негативно отразиться на торговых потоках в 3 кв. 2022 г. Розничный спрос в осенний период будет удовлетворяться за счет накопленных запасов.

При этом повышение пошлины может стать временной мерой. Если торговый баланс улучшится, а курс индийской рупии стабилизируется, некоторые из повышенных налогов могут быть отменены.

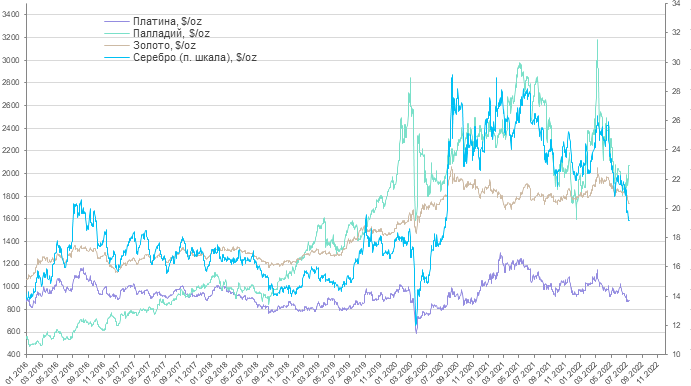

Цены на золото на прошедшей неделе понизились от $1 770/унц до $1 735/унц, пройдя вниз сильный уровень поддержки $1 750/унц под влиянием снижения биржевого инвестиционного спроса. Укрепление курса доллара США и сжатие баланса ФРС усиливали переток средств в другие рынки из золотых ETF.

По данным WGC, сокращение запасов в ETF, инвестирующих в золото, на 27-й неделе, закончившейся 8 июля, составило 28,8 тонн. Общий уровень запасов в ETF составлял 3 748,3 тонны золота. Снижение запасов наблюдалось в европейских и североамериканских ETF, запасы в азиатских ETF выросли.

Снижение запасов золота в ETF в июне 2022 г. составило 28,5 тонн. Всего во 2 квартале 2022 г. из золотых ETF было изъято 38,8 тонн металла.

Цены на серебро на прошедшей неделе показали высокую волатильность в диапазоне $18,86 – 19,40/унц. Соотношение цен между золотом и серебром (gold/silver ratio) составляло 90,35 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 45,39 (среднее значение за 5 лет — 57).

Данные LBMA показали увеличение объемов спотовой торговли серебром в июне 2022 г. по мере снижения цен, что говорит о негативных настроениях на рынке серебра. Спрос на серебро в Индии оставался стабильным, что поддерживало рынок.

Цены на платину в прошедший период подрастали до $888/унц, но затем вновь понизились к $862/унц. Цены на палладий выросли от $1 900/унц до $2 177/унц, введение санкций против г-на Потанина и возможное слияние компаний «Норильский никель» и «РУСАЛ» оказали поддержку рынку. Спред между золотом и платиной составил $859/унц, между палладием и платиной – $1 190/унц.

Настроения участников рынка МПГ основательно подорваны ожиданиями рецессии и продолжающимися нарушениями цепочек поставок в мировой автомобильной промышленности. При этом есть неофициальные свидетельства того, что ситуация в некоторой степени смягчается.

Китай в настоящее время осуществляет ужесточение стандартов выбросов дизельных двигателей, что благоприятствует ценам на платину, хотя, возможно, большая часть закупок платины уже сделана.

Эффект исключения LPPM российских аффинажных заводов из списка Good Delivery продолжает проявляться на рынке палладия. Широко распространено мнение, что российский металл все же просачивается на рынок, но не продается через LPPM. Сообщается, что выросли поставки палладия из Китая: таможенные данные GACC показали рост экспорта в январе-мае 2022 г. до 5,2 тыс. унций против экспорта в 55 унций в 2021 г. Поставки осуществлялись в Италию, Канаду и Гонконг.

Промышленный спрос на МПГ в июне, по данным LBMA, оставался вялым, но запасы у автодилеров в США составляли всего 21 день по сравнению с более обычными 63 днями. Таким образом, существует потенциал для дальнейшего роста цен, но в настоящее время рыночные настроения по-прежнему очень пессимистичны.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Текущая неделя пройдет под знаком публикации индексов цен, «Бежевой книги» ФРС США, а также многочисленных выступлений представителей регуляторов. Это может повысить волатильность на рынках драгоценных металлов. Сезон отпусков и спад интереса к физическому металлу в целом сдерживают торговую активность.

Протокол июньского заседания ФРС США показал, что регулятор посчитал необходимым ускорить темпы повышения базовой процентной ставки в связи с ухудшением инфляционных прогнозов, несмотря на вероятное ограничение экономической активности в США. В июне ставка была повышена на 0,75%, в мае – на 0,5%. Обсуждая возможные дальнейшие действия, участники заседания отмечали, что ФРС придется продолжить повышение ставки, чтобы добиться замедления инфляции в США до целевого уровня в 2%. Они пришли к заключению, что увеличение ставки на 0,5-0,75% на июльском заседании «может оказаться целесообразным». Кроме того, они признали, что в случае устойчивого сохранения повышенного инфляционного давления политика ФРС должна будет стать еще более жесткой.

Публикация данных по инфляции в США в июне ожидается на текущей неделе, 13 июля. Показатель будет иметь решающее значение для величины повышения процентной ставки в ходе заседания 26-27 июля. Медианный прогноз ФРС предполагает, что ставка составит 3,4% к концу 2022 г., 3,8% к концу 2023 г. и 3,4% к концу 2024 г.

Баланс ФРС США за последнюю неделю уменьшился на $21 млрд против снижения на $22 млрд на позапрошлой неделе до общих $8,941 трлн. Начавшееся сокращение баланса сократило количество ликвидности на рынке и способствовало снижению цен на драгоценные металлы.

При этом глава ФРБ Сент-Луиса Буллард сообщил, что QT только начинается, т.к. ФРС сильно расширила баланс за последний год. Он также считает, что возможно риск рецессии удастся минимизировать.

Экономисты банка JPMorgan предполагают три варианта возможного развития событий в американской экономике:

«базовый» (с вероятностью реализации в 42%): процентная ставка не выше 3,5%, «мягкая посадка» в 2022-23 годах, снижение инфляции, экономика продолжает рост в 2024 г.;

рецессия во 2 полугодии 2022 г. (с вероятностью реализации в 40%): сохранение высокой инфляции, ужесточение ДКП, падение расходов потребителей, низкие темпы роста экономики в последующем периоде;

экономика избежит рецессии в 2022 г. благодаря устойчивости рынка труда и потребительских расходов, но базовая инфляция останется выше 3% к началу 2023 г., процентная ставка будет выше 4%, а рецессия может наступить в 2023 г.

Bloomberg Economics оценивает вероятность рецессии в экономике США в следующем году в 38%, хотя несколько месяцев назад эта вероятность практически равнялась нулю. В связи с этим участники рынка все больше предполагают, что ФРС совершит резкий разворот в монетарной политике и начнет снижать процентные ставки в середине 2023 г. Этому будет способствовать снижение фондового и долгового рынков. Пиковое значение ставки составит около 3,3% в 1 кв. 2023 г., после чего ставка будет снижена на 0,5% до конца следующего года. Подобный вариант развития событий может благоприятно отразиться на рынках драгоценных металлов, сохраняя диверсификацию портфелей с помощью защитных активов.

ЕЦБ продолжает активную работу над новым антикризисным механизмом - Transmission Protection Mechanism - для ограничения фрагментации в регионе, то есть для сокращения расхождений в стоимости заимствования для различных государств еврозоны. Регулятор также сообщил, что будет придерживаться гибкого подхода к реинвестированию поступлений от погашения ценных бумаг в рамках программы Pandemic Emergency Purchase Programme (PEPP), «чтобы сохранить функционирование механизма трансмиссии денежно-кредитной политики, являющегося ключевым условием для обеспечения ценовой стабильности в еврозоне». Фактически ЕЦБ готов продолжать программы стимулирования экономики.

Данные МВФ показали, что центральные банки в мае 2022 г. вновь стали нетто-покупателями золота, добавив 35 тонн металла в резервы. Покупали золото центральные банки Турции (13 тонн), Узбекистана (9 тонн), Казахстана (6 тонн), Катара (5 тонн) и Индии (4 тонны). Банк Германии был единственным продавцом золота, сократившим запасы на 2 тонны, вероятнее всего, направив их в программу чеканки монет.

Центральный банк Ирака также объявил о покупке в июне около 34 тонн золота, в результате чего общий объем золотых резервов увеличился до чуть более 130 тонн. Центральный банк Боливии предложил новый закон, позволяющий ему стать единственным покупателем отечественного золота. Новый закон позволит центральному банку использовать свои золотые резервы (43 тонны) в качестве залога или в свопах без необходимости одобрения законодательного органа.

Спрос на физические металлы в Азии в прошедший период снижался. Возобновление карантинных ограничений в Китае понизило активность розничных потребителей. Средние объемы торгов золотом на Шанхайской бирже SGE оставались пониженными.

Индийское правительство с 1 июля неожиданно повысило базовую импортную пошлину на золото на 4,25%, в результате чего налог на аффинированное золото вырос до 18,45% против 14,07% ранее.

Пошлина для аффинированных золотых слитков и сплава Доре (BCD) увеличится до 12,5% и 11,85% против 7,5% и 6,9% соответственно. Доплата за социальное обеспечение (SWS), взимаемая в размере 10% от BCD, ранее не облагалась налогом. Общие таможенные пошлины на золотые слитки и сплав Доре теперь составляют 15% и 14,35% соответственно. С дополнительным налогом на товары и услуги (GST) в размере 3% потребители теперь будут платить 18,45% налога за аффинированное золото. Аффинажные заводы будут платить налог в размере 17,78% за сплав Доре по сравнению с 13,39% ранее.

Повышение пошлин на золото стало неожиданностью для отрасли. В прошлом году правительство предприняло шаги по снижению пошлины на золото, введению обязательного клеймения и заключения соглашения о свободной торговле с ОАЭ для импорта слитков по льготной пошлине в 1% для поощрения экспорта ювелирных изделий из Индии. Причина текущего повышения пошлин – высокая инфляция, чрезмерное ослабление курса рупии и отток капитала из страны.

Это окажет негативное влияние на спрос на золото в краткосрочном периоде. Оценка Всемирного золотого совета (WGC) показывает, что в 2022 г. спрос на золото в Индии может снизиться на 28 тонн г/г до 583 тонн. Однако в условиях низкого сезона дилеры, промышленность и розничные потребители сумеют приспособиться к новому уровню налога до осеннего периода фестивалей. Дальнейшее снижение спроса маловероятно, но рост стоимости импорта металла может негативно отразиться на торговых потоках в 3 кв. 2022 г. Розничный спрос в осенний период будет удовлетворяться за счет накопленных запасов.

При этом повышение пошлины может стать временной мерой. Если торговый баланс улучшится, а курс индийской рупии стабилизируется, некоторые из повышенных налогов могут быть отменены.

Цены на золото на прошедшей неделе понизились от $1 770/унц до $1 735/унц, пройдя вниз сильный уровень поддержки $1 750/унц под влиянием снижения биржевого инвестиционного спроса. Укрепление курса доллара США и сжатие баланса ФРС усиливали переток средств в другие рынки из золотых ETF.

По данным WGC, сокращение запасов в ETF, инвестирующих в золото, на 27-й неделе, закончившейся 8 июля, составило 28,8 тонн. Общий уровень запасов в ETF составлял 3 748,3 тонны золота. Снижение запасов наблюдалось в европейских и североамериканских ETF, запасы в азиатских ETF выросли.

Снижение запасов золота в ETF в июне 2022 г. составило 28,5 тонн. Всего во 2 квартале 2022 г. из золотых ETF было изъято 38,8 тонн металла.

Цены на серебро на прошедшей неделе показали высокую волатильность в диапазоне $18,86 – 19,40/унц. Соотношение цен между золотом и серебром (gold/silver ratio) составляло 90,35 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 45,39 (среднее значение за 5 лет — 57).

Данные LBMA показали увеличение объемов спотовой торговли серебром в июне 2022 г. по мере снижения цен, что говорит о негативных настроениях на рынке серебра. Спрос на серебро в Индии оставался стабильным, что поддерживало рынок.

Цены на платину в прошедший период подрастали до $888/унц, но затем вновь понизились к $862/унц. Цены на палладий выросли от $1 900/унц до $2 177/унц, введение санкций против г-на Потанина и возможное слияние компаний «Норильский никель» и «РУСАЛ» оказали поддержку рынку. Спред между золотом и платиной составил $859/унц, между палладием и платиной – $1 190/унц.

Настроения участников рынка МПГ основательно подорваны ожиданиями рецессии и продолжающимися нарушениями цепочек поставок в мировой автомобильной промышленности. При этом есть неофициальные свидетельства того, что ситуация в некоторой степени смягчается.

Китай в настоящее время осуществляет ужесточение стандартов выбросов дизельных двигателей, что благоприятствует ценам на платину, хотя, возможно, большая часть закупок платины уже сделана.

Эффект исключения LPPM российских аффинажных заводов из списка Good Delivery продолжает проявляться на рынке палладия. Широко распространено мнение, что российский металл все же просачивается на рынок, но не продается через LPPM. Сообщается, что выросли поставки палладия из Китая: таможенные данные GACC показали рост экспорта в январе-мае 2022 г. до 5,2 тыс. унций против экспорта в 55 унций в 2021 г. Поставки осуществлялись в Италию, Канаду и Гонконг.

Промышленный спрос на МПГ в июне, по данным LBMA, оставался вялым, но запасы у автодилеров в США составляли всего 21 день по сравнению с более обычными 63 днями. Таким образом, существует потенциал для дальнейшего роста цен, но в настоящее время рыночные настроения по-прежнему очень пессимистичны.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter