29 августа 2022 smart-lab.ru Полубояринов Анатолий

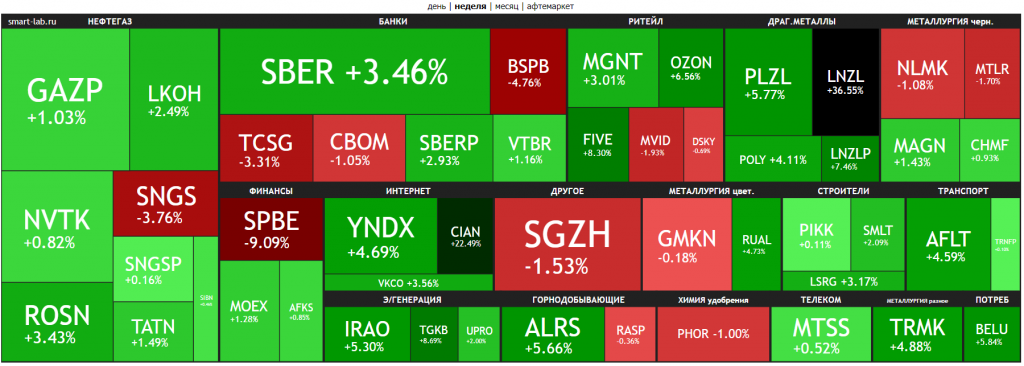

Индекс все там же возле 2300, наверняка вы уже в курсе — он там болтается не первый месяц. Потенциальные навесы от расконвертаций, штормы мировой экономики, отмены дивидендов, лето, крепкий курс (нужное подчеркнуть) не дают расти.

В лидерах роста:

Лензолото — почему бы и нет? Кошелек с 5 млрд с копейками стоит 14 млрд рублей.

ЦИАН — почему бы и нет? Компания без прибыли и с проблемным рынком стоит 5 выручек.

Из более ликвидных в лидерах:

Озон из-за воодушевляющего отчета

Х5 — потому что фантик тоже может дорожать

Алроса — потому что Блумбергу кто-то рассказал, что с экспортом все неплохо

В лидерах падения СПБ биржа — почему бы и нет? Компания с туманными перспективами во всех сферах: инфраструктура, результаты, клиентская база. Все равно за 3 недели +120%.

Немного снизился ТКС, потому что рекордно низкая прибыль за 5 лет в 1-ом полугодии.

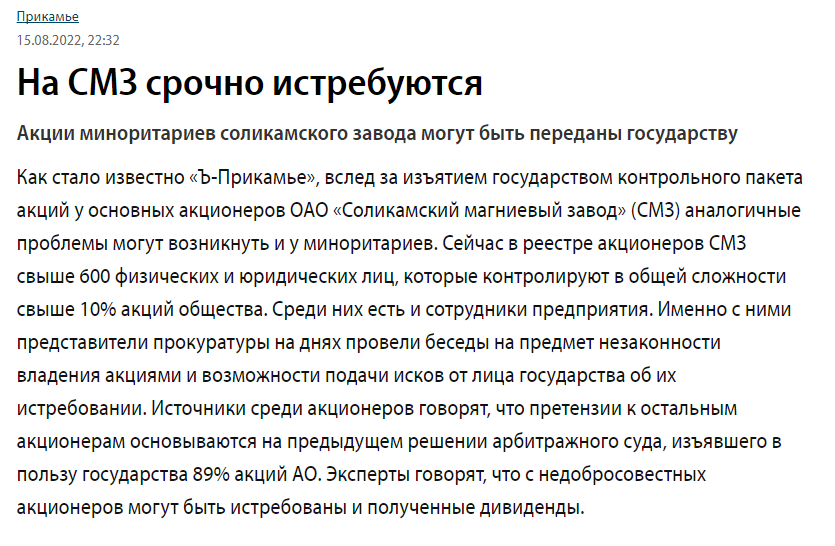

В госкомпаниях прибыло

Кажется, что незаконно приватизированная компания должна быть на повестке ежегодно. В этот раз правосудие из Башкортостана переместилось в Пермь, и взялось за СМЗ.

В статье речь идет об отъеме акций у миноритариев. Как я понял — речь не про простых смертных, которые купили в стакане, а тех, кто становился держателем напрямую (могли раздать сотрудникам в ходе приватизации и т.д.).

Что будут делать, когда гос-во станет собственником — не ясно. В целом — неликвидно и любопытно. Компания стоит 3,9 млрд рублей. За пол года заработали 3 млрд рублей, стоит вдвое меньше собственного капитала, плюс есть 3 млрд кэша на балансе без долга. Есть кто держит, какие мысли относительно листинга и результатов?

Лукойл купил Спартак

И стадион тоже купил. Пока не очень понятна сумма сделки, читал, что 1 млрд евро, но вполне может оказаться не так. 1 млрд евро — это чувствительно для дивидендов, съедает около 100 рублей на акцию.

Вдобавок ежегодные траты по 10 млрд рублей. Хотя в масштабах 216 млрд SG&A Лукойла не очень много. Тем более, что Спартак там уже был, так что не устанут повторять.

Из плюсов: Можно ГОСА на Открытие-арене делать — кайф же! Десятки миллионов болельщиков с большой долей сектантов, хотя они наверняка уже заправлялись только на Лукойле.

4 сентября Лукойл против Газпрома — теперь можно так называть.

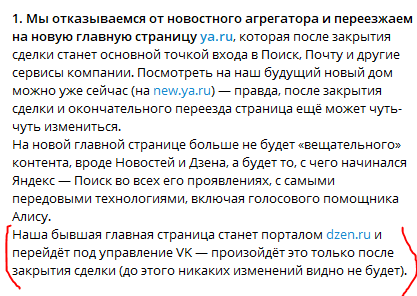

Разводы Сбер/VK и Яндекс

Текущие результаты у O2O не раскрывали, но больше всех выручки, кажется, получит Сбер. Но и ВК достанется немало.

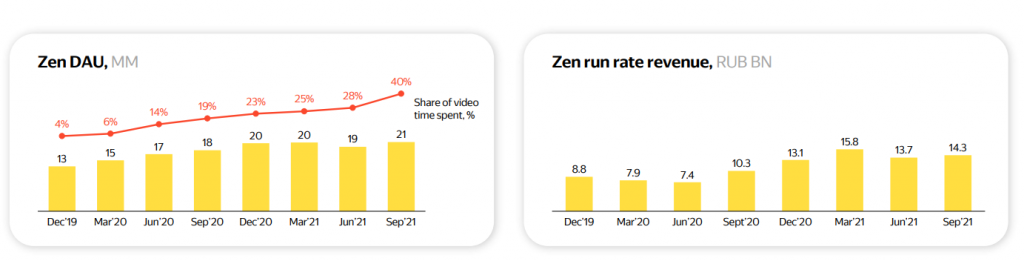

ВК хочет получить Дзен и новости.

У Дзен в сентябре годовая выручка была 14,3 млрд рублей. Новости — неизвестно.

Но в деталях по сделке есть такой любопытный момент:

У сайта yandex.ru месячная аудитория на 73 млн — мощно, у ВК примерно столько же в РФ. Правда пишут, что этот редирект на Дзен будет доступен на время переходного периода. Сроки не уточняли, в сомнительном источнике читал, что 3 года. Если так — тоже много, но в достоверности сомневаюсь.

ВК отдает Деливери Яндексу, перед этим разведется со Сбером. Из О2О (СП ВК и Сбера) ВК заберет только Деливери, Самокат и каршеринг поедут к Сберу.

Годовая выручка Деливери около 18 млрд, судя по отчету Infoline во 2-ом квартале у них GMV примерно такой же как в 1-ом квартале.

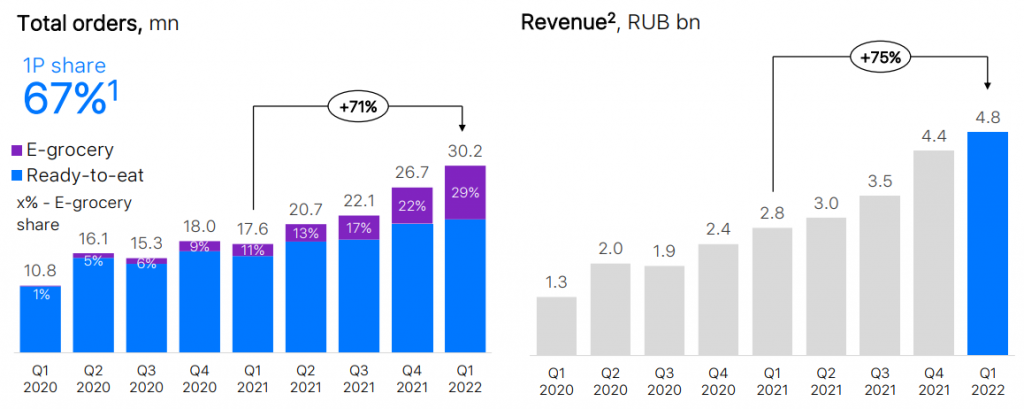

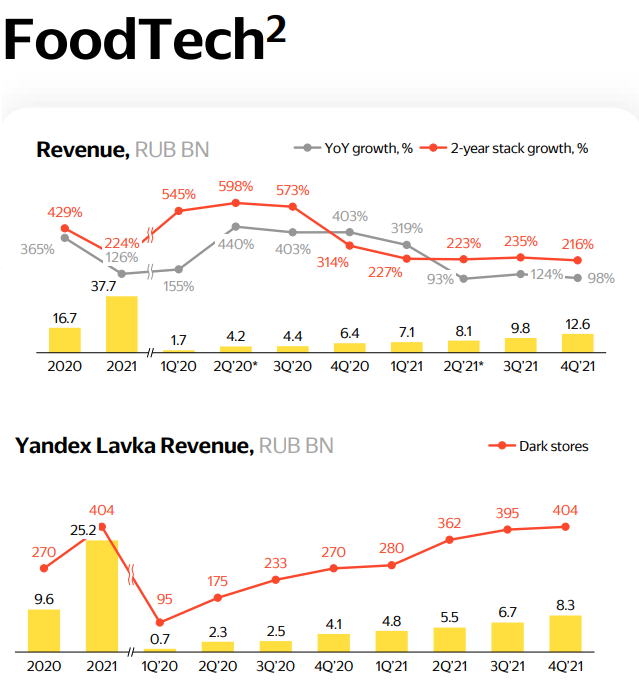

Фудтех у Яндекса зарабатывает больше: 37,6 млрд рублей в 2021 году из которых 25,3 Лавка и 12,3 млрд — Еда. Количество дарксторов у Лавки за пол года выросло с 404 до 429

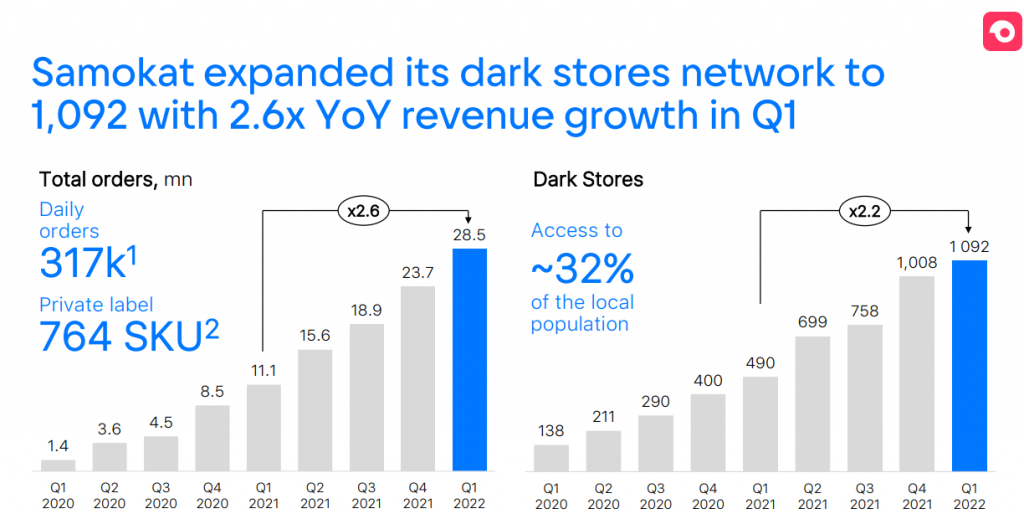

Сбер получает Самокат с выручкой в 2021 году в 42 млрд рублей. За пол года там рост GMV больше чем в 2 раза (точных данных не нашел), но темпы замедлились. Еще увеличили доставку с 15 до 30 минут и регулярно повышают минимальную сумму заказа (хотя доставлять товары за 300 рублей за 15 минут — так себе для маржи).

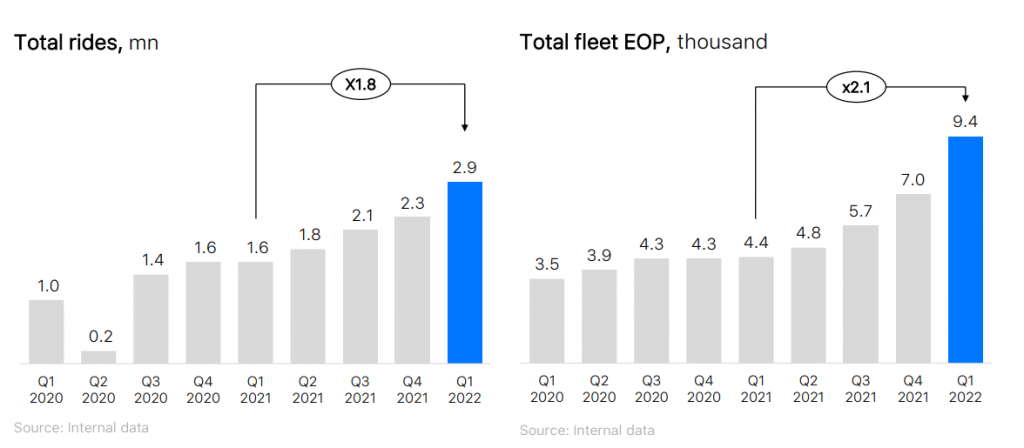

У каршеринга было 3,1 млрд рублей выручки за 2021 год и рост поездок на 80% в 1-ом квартале. Думаю, что удвоить результат вполне реально.

Итого — win-win-win, но не совсем.

У Яндекса он сомнительный — подарил тонну трафика ВК, получил неплохое дополнение к Фудтеху. В сделке, кажется, что Яндекс отдал больше других. ВК отдал Самокат, Сбер теперь монстр фудтеха. С Самокатом там годовой GMV будет порядка 170 млрд рублей. За ними поплетутся Яндекс, Х5 и Вкусвилл, где в сумме будет не сильно больше (220 млрд на троих думаю смогут). Собственно, Яндекс после сделки встанет с Х5 и Вкусвилл в один ряд по обороту. Х5 во 2-ом квартале сдавал позиции, поэтому не исключено, что за 2-ое место будут скорее бороться Вкусвилл и Яндекс. Он до этого скорее был в стороне. Все это разделение хорошо для всех, как минимум тем, что каждый поедет туда, куда он хочет.

На десерт аналитика Инфолайна по Ленте во 2-ом квартале:

«В то же время оборот «Утконоса», который входит в «Ленту», снизился на 41%. Таким образом, это нивелировало общие продажи ритейлера в сегменте e-grocery». Все таки за 20 млрд рублей купили этот мега-актив.

Отчеты

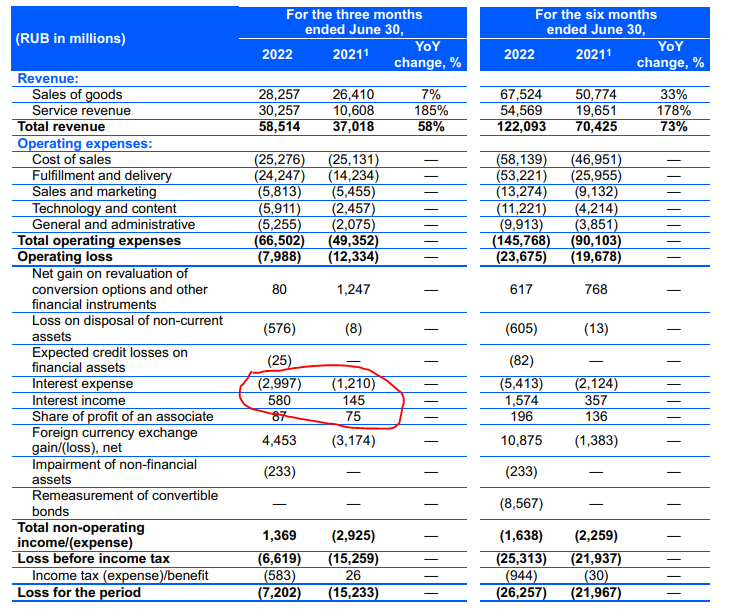

Озон

Сомневающихся в том, что через год могут показать операционную прибыль меньше. Но вот кэша все меньше, а чистый долг выше. Через год проценты могут начать съедать эту положительную операционную прибыль.

На мой взгляд, Озон дороговат.

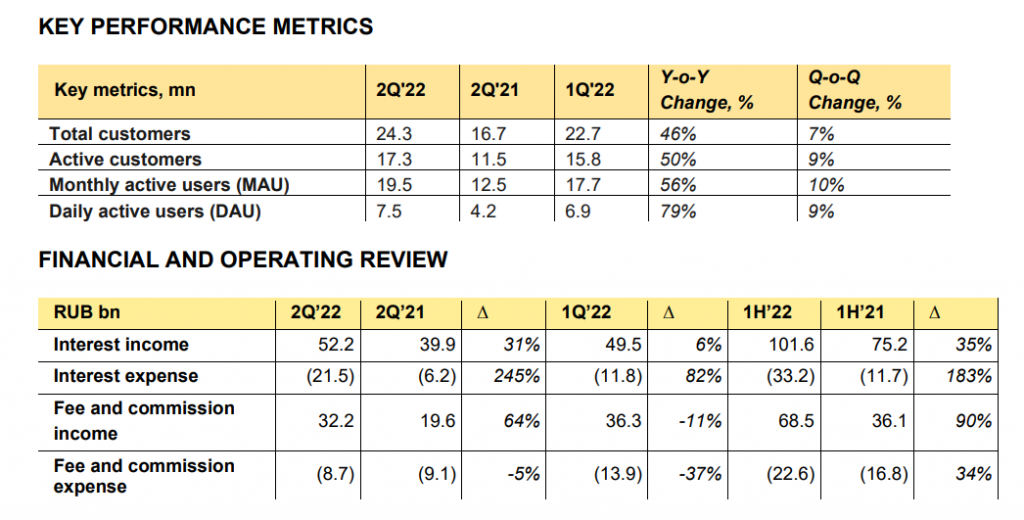

ТКС

Продолжают показывать короткие отчеты. Прибыль снизилась на 60-70%, но выручка и клиентская база продолжает расти. Прибыль съели выросшие резервы и процентные расходы (бОльшая часть потерь — резервы).

В 3 и 4 кварталах таких резервов не будет, как и процентных расходов, а клиентская база останется вместе с выручкой. Про ТКС писал здесь.

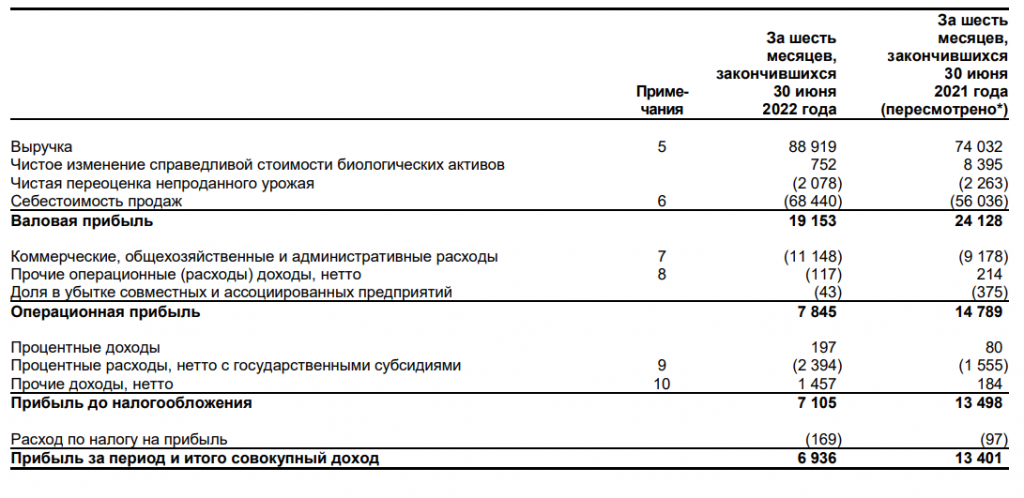

Белуга

Рост ускорился и реализация целей по удвоению выручки до 130 млрд к 2024 году кажется вполне реальной.

Текущая EV/EBITDA = 4,4, если не считать казначейские акции и прибавлять аренду, без аренды 3,6 (но надо вычленять часть EBITDA). P/E = 7,5

По целевым показателям 2024 года EV/EBITDA=2,8 и 2,3 без аренды.

После SPO части казначейского пакета, снова стали выкупать собственные акции.

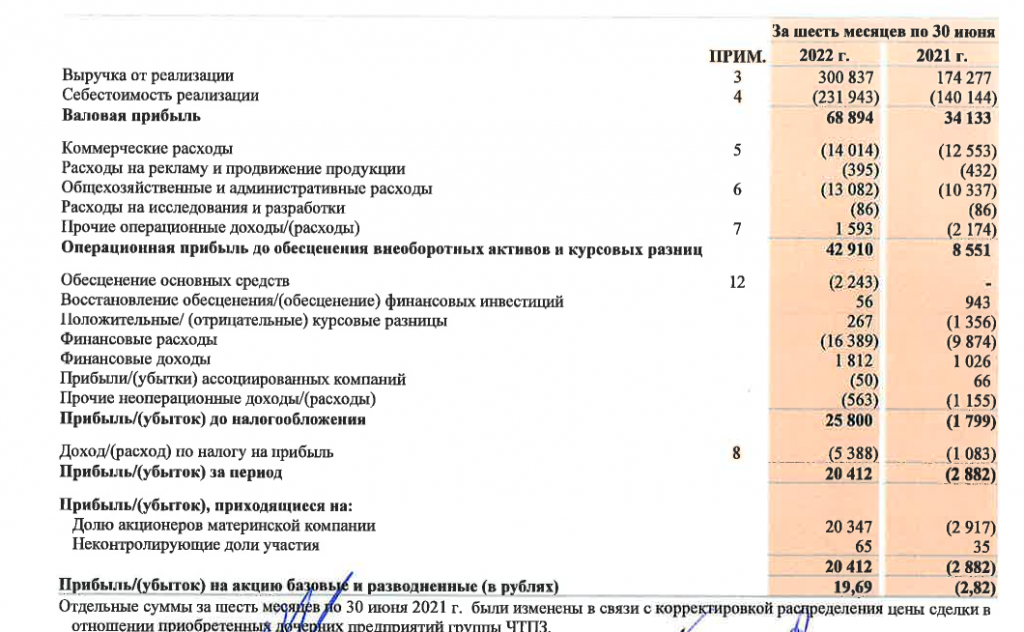

М.Видео

Год назад ты показываешь 12,4 млрд EBITDA.

А через год говоришь, что на самом деле там было сильно меньше.

В БТиЭ 2-ой квартал был так себе, упал и трафик и чек.

Чудо стоит 40 млрд рублей, как считать мультипликаторы и коэффициенты, когда показатели так пересчитывают я не знаю. За 1200 магазинов и 480 млрд выручки наверно дешево, но ощущение, что менеджмент что-то делает не так.

Единственное, что не меняют — денежные потоки, которые выглядят в годовом виде лучше. Но если убрать инвестиции в оборотный капитал — все тухло и ухудшается.

Черкизово

Мало слежу последний год, но компания продолжает расти. Если убрать переоценку EBITDA выросла с 11 до 12,4 млрд рублей.

Из-за большого долга на первый взгляд выглядит дорого: EV/EBITDA = 7. Но процентные расходы почти наполовину субсидируются и из-за этого P/E = 6,7 — не дорого.

ТМК

Мощно выросли, даже если принимать во внимание, что покупали ЧТПЗ.

52,6 млрд EBITDA против 22,7 млрд в 1-ом и 39,7 млрд во 2-ом. P/E = 2,6, EV/EBITDA = 3,6. У производителей труб, я так понял, все хорошо.

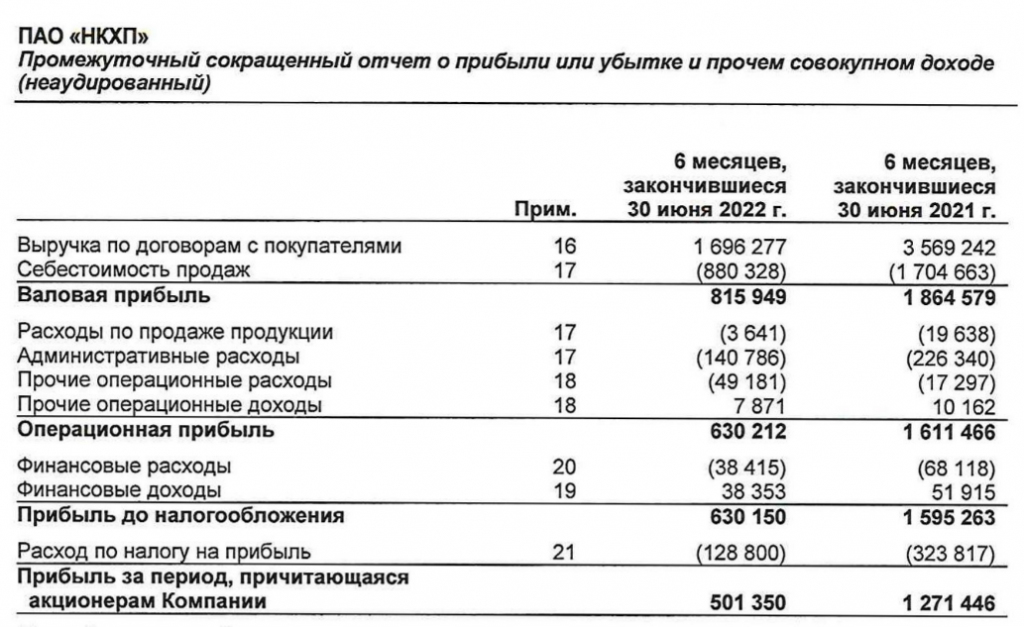

НКХП

А вот у перевалки зерновых — не очень. Вероятно, мешает ограничение на экспорт и география. В НКХП Н-Новороссийск. P/E = 13,5, EV/EBITDA = 9,5.

Отчеты этой недели

GEMC

29 августа жду отчет ЕМЦ, здесь есть и плюсы и минусы. Известно, что компания свой ценник в евро в этом году 1 раз поднимала. Но курс так себе, а зарплаты платят в рублях.

Неизвестно, что с кол-вом посетителей. Все конкурентные преимущества остались — оборудование после санкций покупали, врачи не разъехались.

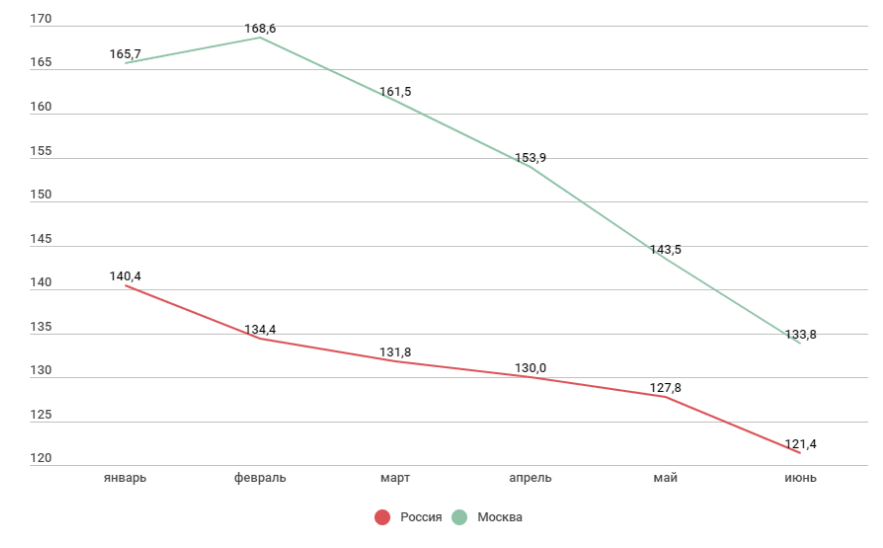

Росстат по медицинским услугам показывает страшную динамику в кол-ве посетителей (индекс физического объема):

Но в деньгах при этом все еще приличный рост:

Разброс гаданий по результатам большой, на всякий случай часть продал. ЕМЦ нравится чуть больше Мать и дитя, и долгосрочно думаю, что у них все будет окей. Компания много тратит на свою эффективность и в прошлом это работало.

На форуме IR после 2-ухмесячного молчания снова вернулся (я переживал) и рассказывает нюансы деятельности и расписочных проблем.

Надеюсь, этот комментарий означает рост кол-ва посетителей в 1-ом полугодии против тренда :)

Детский мир

Задолжал отчет с прошлой неделе, хотя обещал (был в календаре — теперь убрали).

ЛСР

Должен быть 29 августа, но это не точно.

Жду хорошего денежного потока, возможно снижение прибыли и выручки. Компания стоит дешево, и подвижки в сторону дивидендов повлияет на оценку. 18,8% акций выкуплены, Молчанов вот-вот расконвертируется и будет держать 55,5% через акции, 17% было через расписки — дивидендный путь станет открыт.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter