▫️Капитализация: 55B

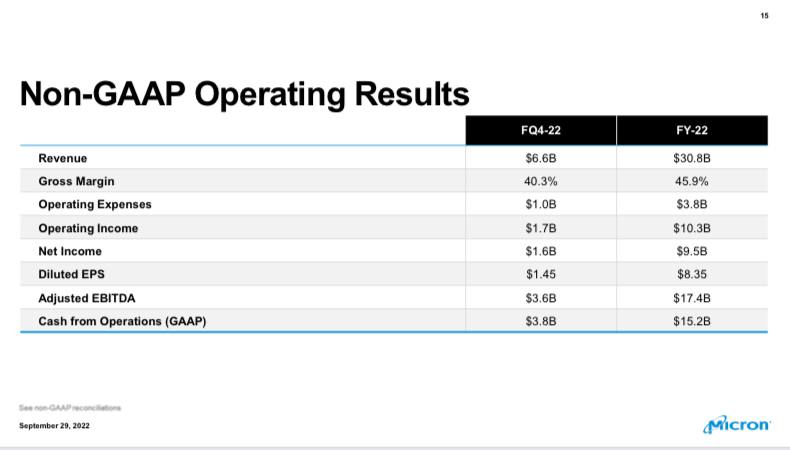

▫️Выручка TTM:30,7 B

▫️EBITDA TTM: 17,4 B

▫️Чистая прибыль TTM: 9,5 B

▫️P/E: 5,7 (fwd P/E 2023: 12)

▫️fwd дивиденд 2022: 1%

👉Продукция компании в разрезе выручки:

▫️DRAM -73%

▫️NAND — 25%

▫️Другие продукты и сервисы — 2%

⚠️ По итогам 2022г (финансовый год) выручка компании увеличилась на 11%, а чистая прибыль выросла на 53%. Однако если рассматривать результаты за 4 квартал 2022г, то падение показателей наблюдается по всем уровням: выручка сократилась на 19% г/г, прибыль на 45%. Следующий квартал по прогнозам менеджмента компания скорее всего будет уже в убытках (а все последние прогнозы приходилось пересматривать в худшую сторону).

❗Такие результаты обусловлены значительным и продолжающимся падением цен на основные продукты компании — DRAM (-12% г/г) и NAND (-8% г/г).

Следующие несколько кварталов восстановление цен на полупроводники вряд ли можно ожидать так как все конечные рынки потребителей этой продукции находятся в спаде еще до начала масштабного экономического кризиса.

✅По состоянию на 4 квартал 2022г у компании на балансе чистая денежная позиция в 4 млрд долларов (7% от всей капитализации). Если кризис будет продолжаться длительный период времени — финансово Micron к этому хорошо подготовлен.

✅ Текущая оценка компании находится на исторических минимумах — P/E всего 5,7 при средних показателях в 11 за последние 10 лет. Это само собой отражает потенциальные риски отрасли и рост нормы доходности, но такая оценка все равно достаточно привлекательная.

❌На оценку компании негативно влияет обострение ситуации вокруг Китая и Тайваня и угроза полномасштабного конфликта. Однако даже если этот сценарий не реализуется, дальнейшие перспективы компании пострадают от появления новых производственных мощностей внутри и за пределами Тайваня и роста конкуренции в секторе (что приведет к очередному падению цен на DRAM и NAND).

❌ Расходы на капитальные затраты вновь превысили FCF компании. На фоне явного замедления в отрасли, Micron даже увеличивает инвестиции в новое производство. Отказываться от новых проектов менеджмент не собирается и в 2023г. При негативном FCF вряд ли возможно проведение нового байбека (без привлечения заемных средств)

Вывод:

Micron хоть и является одной из самых цикличных компаний в секторе, но это полностью компенсируется значительным дисконтом к другим полупроводниковым компаниям (и тем более к рынку). При этом рынок чипов памяти в целом все еще остаётся растущим и скорее всего даже по итогам 2023г будет наблюдаться небольшой рост. Даже при негативном сценарии fwd P/E сейчас составляет около 12-15, что вполне приемлемо. Учитывая это, справедливая стоимость акций компании составляет 80$.

ℹ️ Как мы видим, ужесточение ДКП уже сильно бьет по спросу и ценам на полупроводники, хотя пик рецессии в Европе и США еще впереди, а экономика Китая цепочкой пострадает с некоторым лагом во времени. Сам пока акциями не закупаюсь, жду момента, где будут основания ожидать завершения рецессии или хороших дисконтов по американским голубым фишкам. Сейчас дисконты по многим компаниям уже есть, но они либо несущественные, либо не компенсируют большинство рисков.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️Выручка TTM:30,7 B

▫️EBITDA TTM: 17,4 B

▫️Чистая прибыль TTM: 9,5 B

▫️P/E: 5,7 (fwd P/E 2023: 12)

▫️fwd дивиденд 2022: 1%

👉Продукция компании в разрезе выручки:

▫️DRAM -73%

▫️NAND — 25%

▫️Другие продукты и сервисы — 2%

⚠️ По итогам 2022г (финансовый год) выручка компании увеличилась на 11%, а чистая прибыль выросла на 53%. Однако если рассматривать результаты за 4 квартал 2022г, то падение показателей наблюдается по всем уровням: выручка сократилась на 19% г/г, прибыль на 45%. Следующий квартал по прогнозам менеджмента компания скорее всего будет уже в убытках (а все последние прогнозы приходилось пересматривать в худшую сторону).

❗Такие результаты обусловлены значительным и продолжающимся падением цен на основные продукты компании — DRAM (-12% г/г) и NAND (-8% г/г).

Следующие несколько кварталов восстановление цен на полупроводники вряд ли можно ожидать так как все конечные рынки потребителей этой продукции находятся в спаде еще до начала масштабного экономического кризиса.

✅По состоянию на 4 квартал 2022г у компании на балансе чистая денежная позиция в 4 млрд долларов (7% от всей капитализации). Если кризис будет продолжаться длительный период времени — финансово Micron к этому хорошо подготовлен.

✅ Текущая оценка компании находится на исторических минимумах — P/E всего 5,7 при средних показателях в 11 за последние 10 лет. Это само собой отражает потенциальные риски отрасли и рост нормы доходности, но такая оценка все равно достаточно привлекательная.

❌На оценку компании негативно влияет обострение ситуации вокруг Китая и Тайваня и угроза полномасштабного конфликта. Однако даже если этот сценарий не реализуется, дальнейшие перспективы компании пострадают от появления новых производственных мощностей внутри и за пределами Тайваня и роста конкуренции в секторе (что приведет к очередному падению цен на DRAM и NAND).

❌ Расходы на капитальные затраты вновь превысили FCF компании. На фоне явного замедления в отрасли, Micron даже увеличивает инвестиции в новое производство. Отказываться от новых проектов менеджмент не собирается и в 2023г. При негативном FCF вряд ли возможно проведение нового байбека (без привлечения заемных средств)

Вывод:

Micron хоть и является одной из самых цикличных компаний в секторе, но это полностью компенсируется значительным дисконтом к другим полупроводниковым компаниям (и тем более к рынку). При этом рынок чипов памяти в целом все еще остаётся растущим и скорее всего даже по итогам 2023г будет наблюдаться небольшой рост. Даже при негативном сценарии fwd P/E сейчас составляет около 12-15, что вполне приемлемо. Учитывая это, справедливая стоимость акций компании составляет 80$.

ℹ️ Как мы видим, ужесточение ДКП уже сильно бьет по спросу и ценам на полупроводники, хотя пик рецессии в Европе и США еще впереди, а экономика Китая цепочкой пострадает с некоторым лагом во времени. Сам пока акциями не закупаюсь, жду момента, где будут основания ожидать завершения рецессии или хороших дисконтов по американским голубым фишкам. Сейчас дисконты по многим компаниям уже есть, но они либо несущественные, либо не компенсируют большинство рисков.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter