2 декабря 2022 БКС Экспресс | РусГидро

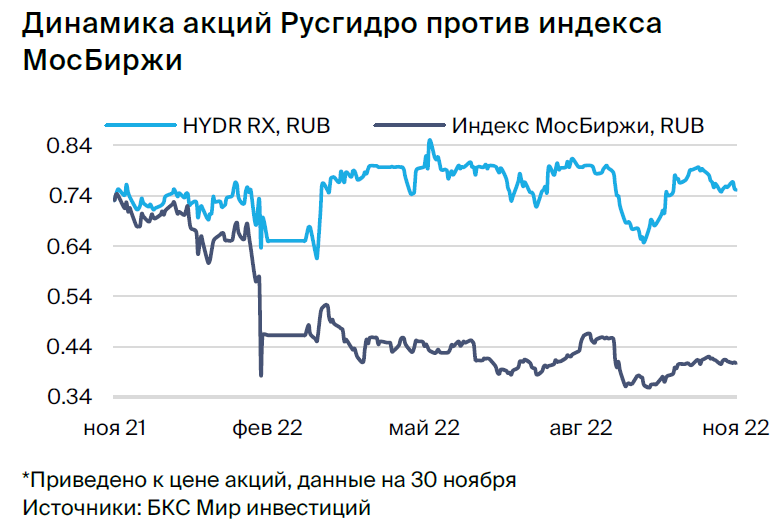

Аналитики БКС Мир инвестиций снизили прогнозы РусГидро на 2022 г. по итогам релиза финансовых результатов за III квартал 2022 г. по МСФО. Также они подтвердили рекомендацию «Продавать» и опустили целевую цену до 0,45 руб. за акцию с 0,66 руб. за акцию.

Главное

• Результаты за III квартал 2022 г. по МСФО отразили мощный рост топливных расходов

• Мы снижаем оценку EBITDA на 2022 г. до 95 млрд руб. с 131,3 млрд руб.

• Мы ожидаем замедления топливной инфляции в будущем

- В противном случае вероятен рост тарифов или допэмиссия

• Также источник неопределенности — Дальний Восток (капзатраты, вводы)

• Снижение прибыли — угроза для дивидендов за 2022 г.

• Положительные риски: рост спотовых цен, снижение капзатрат и топливных расходов

• Отрицательные риски: неспособность обуздать рост топливных расходов или переложить их на потребителей

В деталях

Мы включили в оценку стоимости РусГидро результаты за III квартал 2022 г. Рост топливных расходов, который мы наблюдаем с IV квартала 2021 г., представляет собой серьезную проблему для финансовых показателей компании. Угольные электростанции на Дальнем Востоке столкнулись со значительной инфляцией производственных затрат, которую они не могут переложить на потребителей (из-за регулируемых тарифов), поэтому прибыль РусГидро снизилась.

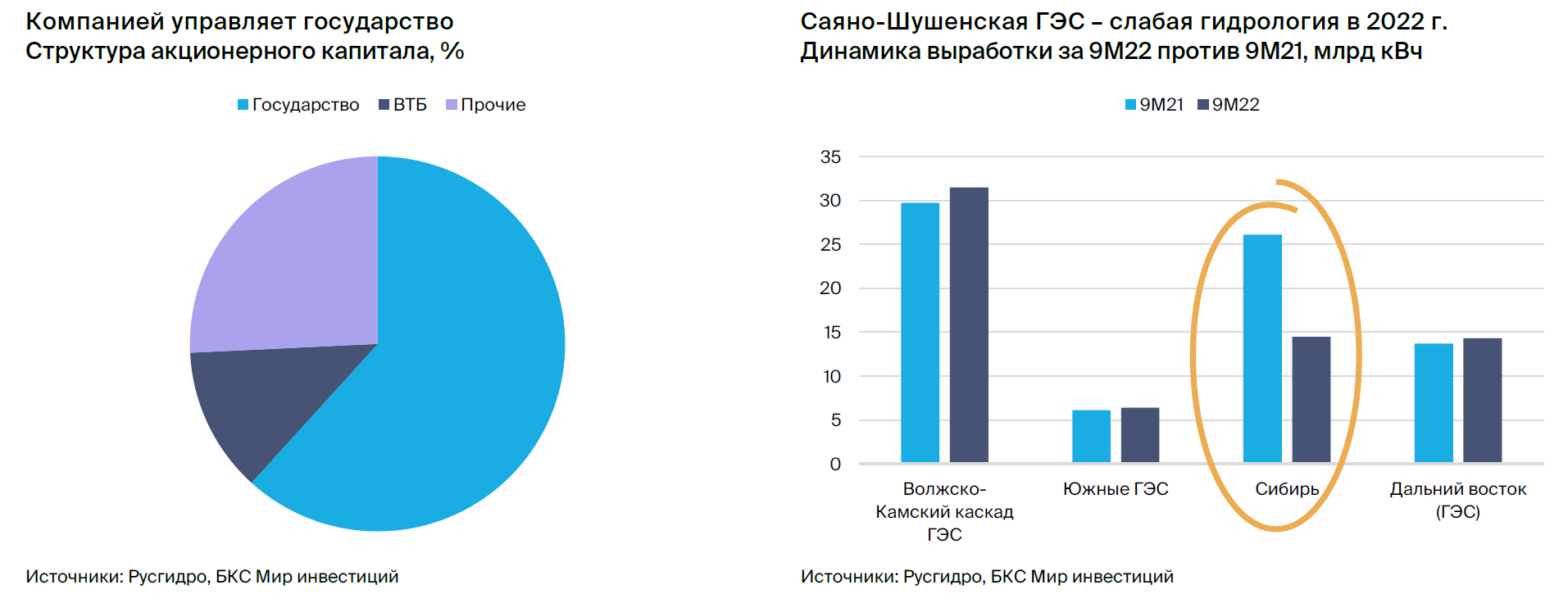

Результаты за III квартал 2022 г. были слабыми. Финансовые результаты РусГидро оказались довольно слабыми, так как компания испытывает давление на прибыль из-за низкой водности в Сибири и роста издержек. Это в основном связано с повышением топливных расходов для дальневосточных тепловых электростанций.

EBITDA в III квартале 2022 г. упала на 45% г/г до 15,4 млрд руб., а скорректированная чистая прибыль — на 82% до 2,2 млрд руб. Согласно финансовой отчетности, расходы на топливо выросли на 55%. Неспособность сдерживать расходы представляет угрозу для прибыли компании, так как убыток по EBITDA дальневосточного сегмента вырос до 6,8 млрд руб. в III квартале 2022 г. по сравнению с 0,6 млрд руб. в III квартале 2021 г. EBITDA гидроэнергетического подразделения также снизилась, но незначительно.

РусГидро предстоит решить проблему роста топливных издержек, поскольку это ставит под угрозу весь дальневосточный сегмент. Теоретически либерализация рынка электроэнергии на Дальнем Востоке (обсуждается в правительстве) решит эту проблему, поскольку РусГидро сможет переложить растущие затраты на конечных потребителей, но это неизбежно приведет к росту цен.

Плохая гидрология и небольшая просадка выручки в III квартал 2022 г. — временное явление. Мы считаем, что производство электроэнергии в Сибири восстановится, чему также будут способствовать цены. Следовательно, прибыль снова начнет расти (напоминаем о повышении тарифов на газ на 8,5% с 1 декабря и индексации тарифов на мощность примерно на 15% с 1 января). Тем не менее дальневосточный сегмент может стать серьезной проблемой, если компания не проведет соответствующую индексацию тарифов, что может быть непросто из-за социального фактора.

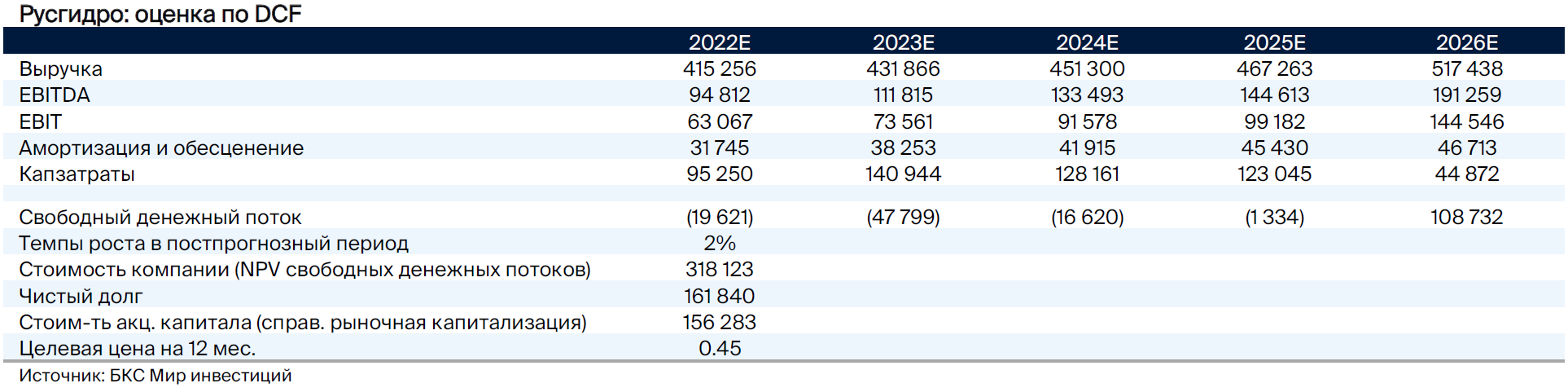

Оценка — «Продавать», несмотря на хорошие показатели сегмента гидроэнергетики. Для оценки РусГидро мы используем метод DCF при WACC 19,4% и темпе роста в постпрогнозный период 2%. Мы снизили целевую цену на 12 месяцев до 0,45 руб. за акцию с 0,66 руб. за акцию (избыточная доходность -63%) и подтверждаем рекомендацию «Продавать».

РусГидро критически зависит от спотовых цен на электроэнергию и тарифов на мощность, для объемов производства мы берем исторические средние объемы выработки на ГЭС.

Ключевые изменения — рост топливных расходов

Мы выделяем ряд ключевых переменных, которые могут повлиять на нашу DCF-оценку РусГидро, и стоимость топлива — лишь одна из них. Другими ключевыми факторами неопределенности считаем будущие капвложения и ввод новых мощностей на Дальнем Востоке. Ранее мы выделили несколько проектов, которые включили в оценку капвложений и выручки. Теперь же ожидаем, что эти проекты могут быть отложены.

В целом мы думаем, что дальневосточные активы оказывают огромное давление на финансовые показатели компании. Нас особенно беспокоит фактическая мотивация руководства к повышению акционерной стоимости. Пока компания находится под контролем государства, миноритарии остаются заложниками различных государственных проектов, которые могут быть экономически не эффективными. К сожалению, это частая проблема для госкомпаний.

Основное изменение в нашей модели связано с ростом топливных расходов в 2022 г. (на 42% по сравнению с прошлым годом). Тем не менее мы прогнозируем их снижение на 11% в 2023 г. и еще на 6% в 2024 г.

Если наши прогнозы на 2023–2024 гг. окажутся неверными и расходы на топливо останутся на текущем высоком уровне, это еще больше снизит акционерную стоимость РусГидро. Фактически это означает переход значительной части стоимости РусГидро к производителям угля.

Оценка — в фокусе капвложения

Наша оценка в значительной степени зависти от динамики капвложений. На данный момент мы предполагаем, что капвложения увеличатся для финансирования дальневосточных активов (следовательно, основные капвложения придутся на 2023–2025 гг.). Как мы ожидаем, после 2026 г. инвестиции могут снизиться до уровня простого поддержания операций.

Считаем, что эти факторы создают основную неопределенность (помимо динамики топливных расходов). В отношении цен на электроэнергию и мощность мы исходим из предположения, что они будут постепенно расти — выгодно для низкозатратных производителей, таких как, РусГидро.

Мы закладываем в модель постепенную либерализацию цен для Зейской и Бурейской гидростанций на Дальнем Востоке, а также предполагаем, что новые станции будут приносить около 40 млрд руб. EBITDA, начиная с 2026 г.

Тем не менее компания может получить отрицательный свободный денежный поток в этом и в 2023–2025 гг. в зависимости от уровня капвложений. Это станет основным источником давления для бизнес-модели РусГидро.

В результате мы снизили целевую цену на 12 месяцев до 0,45 руб. за акцию с 0,66 руб. за акцию (избыточная доходность -63%) и подтверждаем рекомендацию «Продавать».

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Главное

• Результаты за III квартал 2022 г. по МСФО отразили мощный рост топливных расходов

• Мы снижаем оценку EBITDA на 2022 г. до 95 млрд руб. с 131,3 млрд руб.

• Мы ожидаем замедления топливной инфляции в будущем

- В противном случае вероятен рост тарифов или допэмиссия

• Также источник неопределенности — Дальний Восток (капзатраты, вводы)

• Снижение прибыли — угроза для дивидендов за 2022 г.

• Положительные риски: рост спотовых цен, снижение капзатрат и топливных расходов

• Отрицательные риски: неспособность обуздать рост топливных расходов или переложить их на потребителей

В деталях

Мы включили в оценку стоимости РусГидро результаты за III квартал 2022 г. Рост топливных расходов, который мы наблюдаем с IV квартала 2021 г., представляет собой серьезную проблему для финансовых показателей компании. Угольные электростанции на Дальнем Востоке столкнулись со значительной инфляцией производственных затрат, которую они не могут переложить на потребителей (из-за регулируемых тарифов), поэтому прибыль РусГидро снизилась.

Результаты за III квартал 2022 г. были слабыми. Финансовые результаты РусГидро оказались довольно слабыми, так как компания испытывает давление на прибыль из-за низкой водности в Сибири и роста издержек. Это в основном связано с повышением топливных расходов для дальневосточных тепловых электростанций.

EBITDA в III квартале 2022 г. упала на 45% г/г до 15,4 млрд руб., а скорректированная чистая прибыль — на 82% до 2,2 млрд руб. Согласно финансовой отчетности, расходы на топливо выросли на 55%. Неспособность сдерживать расходы представляет угрозу для прибыли компании, так как убыток по EBITDA дальневосточного сегмента вырос до 6,8 млрд руб. в III квартале 2022 г. по сравнению с 0,6 млрд руб. в III квартале 2021 г. EBITDA гидроэнергетического подразделения также снизилась, но незначительно.

РусГидро предстоит решить проблему роста топливных издержек, поскольку это ставит под угрозу весь дальневосточный сегмент. Теоретически либерализация рынка электроэнергии на Дальнем Востоке (обсуждается в правительстве) решит эту проблему, поскольку РусГидро сможет переложить растущие затраты на конечных потребителей, но это неизбежно приведет к росту цен.

Плохая гидрология и небольшая просадка выручки в III квартал 2022 г. — временное явление. Мы считаем, что производство электроэнергии в Сибири восстановится, чему также будут способствовать цены. Следовательно, прибыль снова начнет расти (напоминаем о повышении тарифов на газ на 8,5% с 1 декабря и индексации тарифов на мощность примерно на 15% с 1 января). Тем не менее дальневосточный сегмент может стать серьезной проблемой, если компания не проведет соответствующую индексацию тарифов, что может быть непросто из-за социального фактора.

Оценка — «Продавать», несмотря на хорошие показатели сегмента гидроэнергетики. Для оценки РусГидро мы используем метод DCF при WACC 19,4% и темпе роста в постпрогнозный период 2%. Мы снизили целевую цену на 12 месяцев до 0,45 руб. за акцию с 0,66 руб. за акцию (избыточная доходность -63%) и подтверждаем рекомендацию «Продавать».

РусГидро критически зависит от спотовых цен на электроэнергию и тарифов на мощность, для объемов производства мы берем исторические средние объемы выработки на ГЭС.

Ключевые изменения — рост топливных расходов

Мы выделяем ряд ключевых переменных, которые могут повлиять на нашу DCF-оценку РусГидро, и стоимость топлива — лишь одна из них. Другими ключевыми факторами неопределенности считаем будущие капвложения и ввод новых мощностей на Дальнем Востоке. Ранее мы выделили несколько проектов, которые включили в оценку капвложений и выручки. Теперь же ожидаем, что эти проекты могут быть отложены.

В целом мы думаем, что дальневосточные активы оказывают огромное давление на финансовые показатели компании. Нас особенно беспокоит фактическая мотивация руководства к повышению акционерной стоимости. Пока компания находится под контролем государства, миноритарии остаются заложниками различных государственных проектов, которые могут быть экономически не эффективными. К сожалению, это частая проблема для госкомпаний.

Основное изменение в нашей модели связано с ростом топливных расходов в 2022 г. (на 42% по сравнению с прошлым годом). Тем не менее мы прогнозируем их снижение на 11% в 2023 г. и еще на 6% в 2024 г.

Если наши прогнозы на 2023–2024 гг. окажутся неверными и расходы на топливо останутся на текущем высоком уровне, это еще больше снизит акционерную стоимость РусГидро. Фактически это означает переход значительной части стоимости РусГидро к производителям угля.

Оценка — в фокусе капвложения

Наша оценка в значительной степени зависти от динамики капвложений. На данный момент мы предполагаем, что капвложения увеличатся для финансирования дальневосточных активов (следовательно, основные капвложения придутся на 2023–2025 гг.). Как мы ожидаем, после 2026 г. инвестиции могут снизиться до уровня простого поддержания операций.

Считаем, что эти факторы создают основную неопределенность (помимо динамики топливных расходов). В отношении цен на электроэнергию и мощность мы исходим из предположения, что они будут постепенно расти — выгодно для низкозатратных производителей, таких как, РусГидро.

Мы закладываем в модель постепенную либерализацию цен для Зейской и Бурейской гидростанций на Дальнем Востоке, а также предполагаем, что новые станции будут приносить около 40 млрд руб. EBITDA, начиная с 2026 г.

Тем не менее компания может получить отрицательный свободный денежный поток в этом и в 2023–2025 гг. в зависимости от уровня капвложений. Это станет основным источником давления для бизнес-модели РусГидро.

В результате мы снизили целевую цену на 12 месяцев до 0,45 руб. за акцию с 0,66 руб. за акцию (избыточная доходность -63%) и подтверждаем рекомендацию «Продавать».

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter