13 декабря 2022 Открытие Сыроваткин Олег

Европа

Stoxx Europe 600 провел сессию понедельника в довольно узком диапазоне, продолжая консолидироваться в области многомесячных максимумов. По состоянию на 18:15 мск все основные сектора индекса, кроме одного, находились в минусе. Наибольшую устойчивость показывали энергетика, ЖКХ и здравоохранение, а главными аутсайдерами выступали недвижимость, производство материалов и ИТ.

Инвесторы занимают выжидательную позицию накануне завтрашней публикации данных по потребительской инфляции в США за ноябрь, которые могут повлиять на решение ФРС по ставкам на следующий день. Кроме того, в четверг заседание по денежно-кредитной политике проведет и ЕЦБ.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,9 к прибыли за прошедший год (P/E) и с коэффициентом 12,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 83,2% компаний индекса торгуются выше своей 50-дневной МА, 70,3% торгуются выше своей 100-дневной МА, 57,5% торгуются выше своей 200-дневной МА.

На 18:15 мск:

Индекс MSCI EM -978,28 п. (+0,94%), с нач. года -20,6%

Stoxx Europe 600 — 436.64 п. (-0.57%), с нач. года -10,6%

DAX -14 286,44 п. (-0,59%) с нач. года -10,1%

FTSE 100 — 7 443,53 п. (-0,44%), с нач. года +0,5%

США

S&P 500 начал неделю неподалеку от уровней закрытия пятницы и провел первый час, консолидируясь в узком диапазоне. По состоянию на 18:15 мск 2/3 основных секторов индекса находились в плюсе. Наилучшую динамику показывали энергетика, ИТ и ЖКХ, отставали производство товаров длительного пользования, телекомы и недвижимость.

Инвесторы предпочитают занимать выжидательную позицию в преддверии публикации данных по потребительской инфляции в США за ноябрь (завтра) и решения по ставкам ФРС (в среду). В пятницу мы узнали, что цены производителей в США выросли в ноябре на 0,3% м/м после такого же роста в предыдущие два месяца и превысив консенсус на уровне 0,2% м/м. В годовом сопоставлении показатель вырос на 7,4%, что является минимальным значением с мая 2021 года, но выше консенсуса на уровне 7,2%: эти данные выглядят нейтральными.

Рынок ждет, что темпы роста потребительской инфляции в США вновь покажут замедление, и 14 декабря ФРС повысит ставку «лишь» на 50 б.п. (фьючерсы оценивают вероятность такого события в 77%, а также ждут, что ставка достигнет пика около 5% в мае и к январю 2024 года опустится до 4,33%).

Из опубликованных в пятницу данных CFTC следует, что крупные спекулянты продолжают находиться в очень большой чистой короткой позиции во фьючерсах на S&P 500, а объем их чистой короткой позиции во фьючерсах на 2-летние трежерис остается в области рекордных значений. Такое позиционирование создает предпосылки для новой волны роста рынка акций США, если для этого появится повод.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,0 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

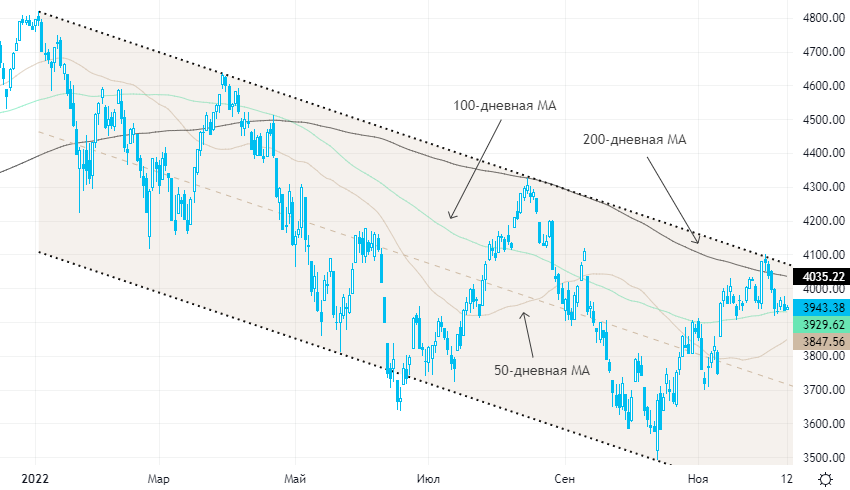

Из состава S&P 500: 77,7% компаний индекса торгуются выше своей 50-дневной МА, 63,8% торгуются выше своей 100-дневной МА, 56,2% торгуются выше своей 200-дневной МА.

На 18:15 мск:

S&P 500 — 3 942,48 п. (+0,21%), с нач. года -17,3%

VIX — 24,51 пт (+1.68 пт), с нач. года +7.29 пт

MSCI World — 2 662,86 п. (-0,28%), с нач. года -17,6%

Нефть и другие сырьевые активы

Цены на нефть провели сессию понедельника, консолидируясь внутри относительно узкого диапазона пятницы, однако вечером показали неплохой рост. Сегодня утром Bloomberg сообщил о росте числа случаев заболевания ковидом в Китае, которое в разы превышает официальную статистику. Эти новости создают риски нового ужесточения ограничительных мер после недавнего смягчения и оказывают давление на рынок нефти.

В США продолжает простаивать нефтепровода Keystone, который соединяет канадские месторождения с НПЗ в Мексиканском заливе. Оператор трубопровода TC Energy Corp. пока не называет предполагаемой даты его запуска.

Вступившие в прошлый понедельник ограничения ЕС на морской экспорт российской нефти не привели к значимым перебоям с поставками. Тем не менее перед проливом Босфор сформировалась пробка из нефтяных танкеров, т. к. Турция стала требовать предоставления документов о наличии страхования. Однако теперь эта пробка начала рассасываться, и вчера в этом месте оставались 19 танкеров против 27 днем ранее, пишет Bloomberg со ссылкой на данные портовых агентов.

По данным Bloomberg, на неделе до 9 декабря 89% всех экспортных морских поставок российской нефти ушли в Азию, в основном в Китай и Индию. Поставки в Европу практически сошли на нет (продолжаются лишь небольшие поставки в Болгарию).

Цены на алюминий и медь заметно снижались на фоне все тех же тревожных новостей о всплеске заболеваемости ковидом в Китае, который вновь затуманивает перспективы спроса на эти металлы. Кроме того, LME сегодня сообщила о росте гарантийных запасов алюминия на своих складах на 17% до максимального значения с начала месяца на уровне 261,35 тыс. тонн.

Никель и цинк показывали лучшую динамику: запасы цинка на LME снижаются десять дней подряд и находятся на минимальном уровне за тридцать с лишним лет. Рынок цинка находится в заметной бэквордации, отражающей доминирование спроса над предложением.

На 18:15 мск:

Brent, $/бар. — 78,36 (+2,97%) с нач. года +0,7%

WTI, $/бар. — 73,73 (+3,82%) с нач. года -2,0%

Urals, $/бар. — 56,38 (+4,95%) с нач. года -26,6%

Золото, $/тр. унц. — 1 787,20 (-0,56%) с нач. года -2,3%

Серебро, $/тр. унц. — 23,21 (-1,12%) с нач. года +0,7%

Алюминий, $/т — 2 424,50 (-2,26%) с нач. года -13,6%

Медь, $/т — 8 371,00 (-2,01%) с нач. года -13,9%

Никель, $/т — 29 430,00 (-0,01%) с нач. года +41,8%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Stoxx Europe 600 провел сессию понедельника в довольно узком диапазоне, продолжая консолидироваться в области многомесячных максимумов. По состоянию на 18:15 мск все основные сектора индекса, кроме одного, находились в минусе. Наибольшую устойчивость показывали энергетика, ЖКХ и здравоохранение, а главными аутсайдерами выступали недвижимость, производство материалов и ИТ.

Инвесторы занимают выжидательную позицию накануне завтрашней публикации данных по потребительской инфляции в США за ноябрь, которые могут повлиять на решение ФРС по ставкам на следующий день. Кроме того, в четверг заседание по денежно-кредитной политике проведет и ЕЦБ.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,9 к прибыли за прошедший год (P/E) и с коэффициентом 12,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 83,2% компаний индекса торгуются выше своей 50-дневной МА, 70,3% торгуются выше своей 100-дневной МА, 57,5% торгуются выше своей 200-дневной МА.

На 18:15 мск:

Индекс MSCI EM -978,28 п. (+0,94%), с нач. года -20,6%

Stoxx Europe 600 — 436.64 п. (-0.57%), с нач. года -10,6%

DAX -14 286,44 п. (-0,59%) с нач. года -10,1%

FTSE 100 — 7 443,53 п. (-0,44%), с нач. года +0,5%

США

S&P 500 начал неделю неподалеку от уровней закрытия пятницы и провел первый час, консолидируясь в узком диапазоне. По состоянию на 18:15 мск 2/3 основных секторов индекса находились в плюсе. Наилучшую динамику показывали энергетика, ИТ и ЖКХ, отставали производство товаров длительного пользования, телекомы и недвижимость.

Инвесторы предпочитают занимать выжидательную позицию в преддверии публикации данных по потребительской инфляции в США за ноябрь (завтра) и решения по ставкам ФРС (в среду). В пятницу мы узнали, что цены производителей в США выросли в ноябре на 0,3% м/м после такого же роста в предыдущие два месяца и превысив консенсус на уровне 0,2% м/м. В годовом сопоставлении показатель вырос на 7,4%, что является минимальным значением с мая 2021 года, но выше консенсуса на уровне 7,2%: эти данные выглядят нейтральными.

Рынок ждет, что темпы роста потребительской инфляции в США вновь покажут замедление, и 14 декабря ФРС повысит ставку «лишь» на 50 б.п. (фьючерсы оценивают вероятность такого события в 77%, а также ждут, что ставка достигнет пика около 5% в мае и к январю 2024 года опустится до 4,33%).

Из опубликованных в пятницу данных CFTC следует, что крупные спекулянты продолжают находиться в очень большой чистой короткой позиции во фьючерсах на S&P 500, а объем их чистой короткой позиции во фьючерсах на 2-летние трежерис остается в области рекордных значений. Такое позиционирование создает предпосылки для новой волны роста рынка акций США, если для этого появится повод.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,0 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 77,7% компаний индекса торгуются выше своей 50-дневной МА, 63,8% торгуются выше своей 100-дневной МА, 56,2% торгуются выше своей 200-дневной МА.

На 18:15 мск:

S&P 500 — 3 942,48 п. (+0,21%), с нач. года -17,3%

VIX — 24,51 пт (+1.68 пт), с нач. года +7.29 пт

MSCI World — 2 662,86 п. (-0,28%), с нач. года -17,6%

Нефть и другие сырьевые активы

Цены на нефть провели сессию понедельника, консолидируясь внутри относительно узкого диапазона пятницы, однако вечером показали неплохой рост. Сегодня утром Bloomberg сообщил о росте числа случаев заболевания ковидом в Китае, которое в разы превышает официальную статистику. Эти новости создают риски нового ужесточения ограничительных мер после недавнего смягчения и оказывают давление на рынок нефти.

В США продолжает простаивать нефтепровода Keystone, который соединяет канадские месторождения с НПЗ в Мексиканском заливе. Оператор трубопровода TC Energy Corp. пока не называет предполагаемой даты его запуска.

Вступившие в прошлый понедельник ограничения ЕС на морской экспорт российской нефти не привели к значимым перебоям с поставками. Тем не менее перед проливом Босфор сформировалась пробка из нефтяных танкеров, т. к. Турция стала требовать предоставления документов о наличии страхования. Однако теперь эта пробка начала рассасываться, и вчера в этом месте оставались 19 танкеров против 27 днем ранее, пишет Bloomberg со ссылкой на данные портовых агентов.

По данным Bloomberg, на неделе до 9 декабря 89% всех экспортных морских поставок российской нефти ушли в Азию, в основном в Китай и Индию. Поставки в Европу практически сошли на нет (продолжаются лишь небольшие поставки в Болгарию).

Цены на алюминий и медь заметно снижались на фоне все тех же тревожных новостей о всплеске заболеваемости ковидом в Китае, который вновь затуманивает перспективы спроса на эти металлы. Кроме того, LME сегодня сообщила о росте гарантийных запасов алюминия на своих складах на 17% до максимального значения с начала месяца на уровне 261,35 тыс. тонн.

Никель и цинк показывали лучшую динамику: запасы цинка на LME снижаются десять дней подряд и находятся на минимальном уровне за тридцать с лишним лет. Рынок цинка находится в заметной бэквордации, отражающей доминирование спроса над предложением.

На 18:15 мск:

Brent, $/бар. — 78,36 (+2,97%) с нач. года +0,7%

WTI, $/бар. — 73,73 (+3,82%) с нач. года -2,0%

Urals, $/бар. — 56,38 (+4,95%) с нач. года -26,6%

Золото, $/тр. унц. — 1 787,20 (-0,56%) с нач. года -2,3%

Серебро, $/тр. унц. — 23,21 (-1,12%) с нач. года +0,7%

Алюминий, $/т — 2 424,50 (-2,26%) с нач. года -13,6%

Медь, $/т — 8 371,00 (-2,01%) с нач. года -13,9%

Никель, $/т — 29 430,00 (-0,01%) с нач. года +41,8%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter