▫️ Капитализация: 125 млрд р (13,5 р/обычка и 123 р/преф)

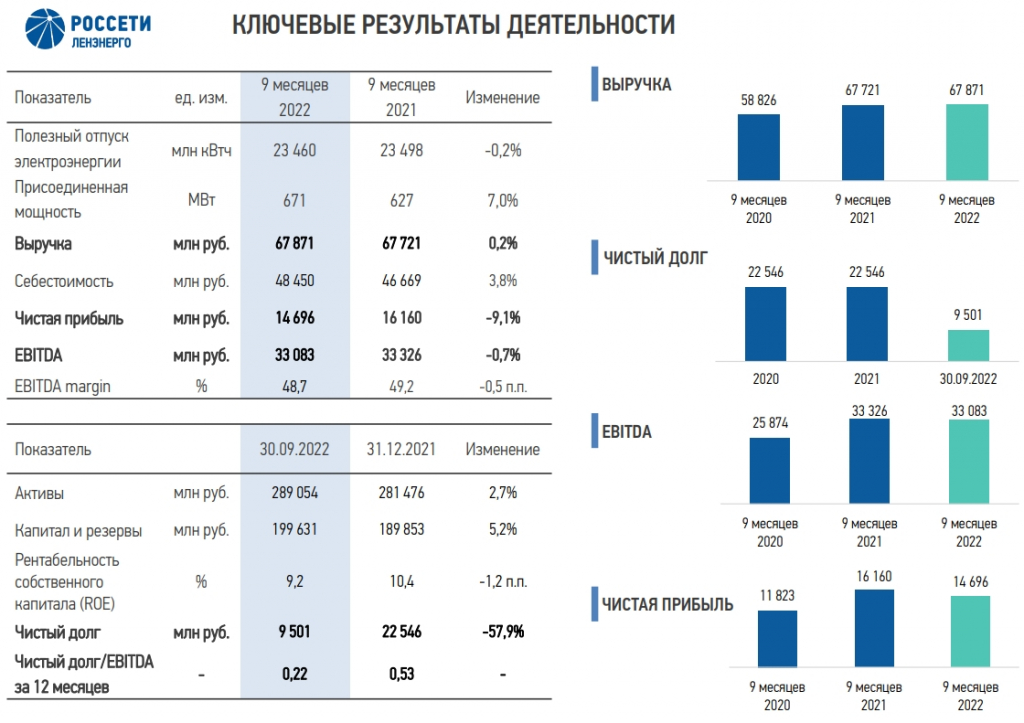

▫️ Выручка 9м2022: 67,9 млрд р (+0,2%)

▫️ Себестоимость 9м2022:48,5 млрд р (+3,8%)

▫️ EBITDA 9м2022: 33,1 млрд р (-0,7%)

▫️ Чистая приб. 9м2022: 14,7 млрд р (-9,1%)

▫️ fwd P/E 2022:7 ▫️ Net debt/EBITDA: 0,22

▫️ fwd дивиденд 2022 обычка: 8%

▫️ fwd дивиденд 2022 преф: 16%

👉Россети Ленэнерго — российская распределительная сетевая компания, обслуживает территорию Санкт-Петербурга и Ленинградской области. Предыдущий прогноз компании делал в июле, многие мысли с того обзора остаются актуальными: t.me/taurenin/859

✅ У компании по итогам 9м2022 сильно снизился чистый долг, теперь он составляет всего 9,5 млрд р. В целом, бизнес показывает себя довольно устойчиво, издержки растут медленнее ожиданий, выплаты дивидендов продолжаются.

✅ Компания объявила скромные выплаты по префам по итогам 9м2022 года, но нужно иметь ввиду, что обычно компания распределяет прибыль по итогам года. Скорее всего, выплата по префам будет произведена согласно див. политике, дивиденд по итогам 2022 года должен выйти около 20 рублей (16% дд к текущей цене).

❌ В акциях всех Россетей сохраняется риск того, что может продолжиться объединение дочерних компаний по аналогии с Россетями и ФСК. Это может внести корректировки в инвестиционную привлекательность компании. Почему последние дни происходит такой бурный рост обычки?

Пока даже в теории не вижу для такого роста никаких фундаментальных причин. Маловероятно, что купив обычку по текущей цене получится получить какую-либо выгоду от потенциальных корпоративных событий (если, конечно, компания не соберется направлять 100% прибыли на дивиденды). Поэтому, всё очень похоже на манипуляцию. Цена привилегированных акций и обыкновенных уравняться здесь не должна, на это нет никаких фундаментальных оснований. До текущего роста обыкновенные акции компании торговались по вполне адекватной цене.

Вывод:

Ленэнерго — одна из лучших дочек Россетей. Префы компании сейчас оценены дольно дешево и сохраняют потенциал роста до 140-150 рублей. Что касается обыкновенных акций, то здесь не было никаких фундаментальных оснований для роста, теперь обычка стоит очень дорого, не советую туда лезть.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️ Выручка 9м2022: 67,9 млрд р (+0,2%)

▫️ Себестоимость 9м2022:48,5 млрд р (+3,8%)

▫️ EBITDA 9м2022: 33,1 млрд р (-0,7%)

▫️ Чистая приб. 9м2022: 14,7 млрд р (-9,1%)

▫️ fwd P/E 2022:7 ▫️ Net debt/EBITDA: 0,22

▫️ fwd дивиденд 2022 обычка: 8%

▫️ fwd дивиденд 2022 преф: 16%

👉Россети Ленэнерго — российская распределительная сетевая компания, обслуживает территорию Санкт-Петербурга и Ленинградской области. Предыдущий прогноз компании делал в июле, многие мысли с того обзора остаются актуальными: t.me/taurenin/859

✅ У компании по итогам 9м2022 сильно снизился чистый долг, теперь он составляет всего 9,5 млрд р. В целом, бизнес показывает себя довольно устойчиво, издержки растут медленнее ожиданий, выплаты дивидендов продолжаются.

✅ Компания объявила скромные выплаты по префам по итогам 9м2022 года, но нужно иметь ввиду, что обычно компания распределяет прибыль по итогам года. Скорее всего, выплата по префам будет произведена согласно див. политике, дивиденд по итогам 2022 года должен выйти около 20 рублей (16% дд к текущей цене).

❌ В акциях всех Россетей сохраняется риск того, что может продолжиться объединение дочерних компаний по аналогии с Россетями и ФСК. Это может внести корректировки в инвестиционную привлекательность компании. Почему последние дни происходит такой бурный рост обычки?

Пока даже в теории не вижу для такого роста никаких фундаментальных причин. Маловероятно, что купив обычку по текущей цене получится получить какую-либо выгоду от потенциальных корпоративных событий (если, конечно, компания не соберется направлять 100% прибыли на дивиденды). Поэтому, всё очень похоже на манипуляцию. Цена привилегированных акций и обыкновенных уравняться здесь не должна, на это нет никаких фундаментальных оснований. До текущего роста обыкновенные акции компании торговались по вполне адекватной цене.

Вывод:

Ленэнерго — одна из лучших дочек Россетей. Префы компании сейчас оценены дольно дешево и сохраняют потенциал роста до 140-150 рублей. Что касается обыкновенных акций, то здесь не было никаких фундаментальных оснований для роста, теперь обычка стоит очень дорого, не советую туда лезть.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter