9 января 2023 ИХ "Финам" Беленькая Ольга

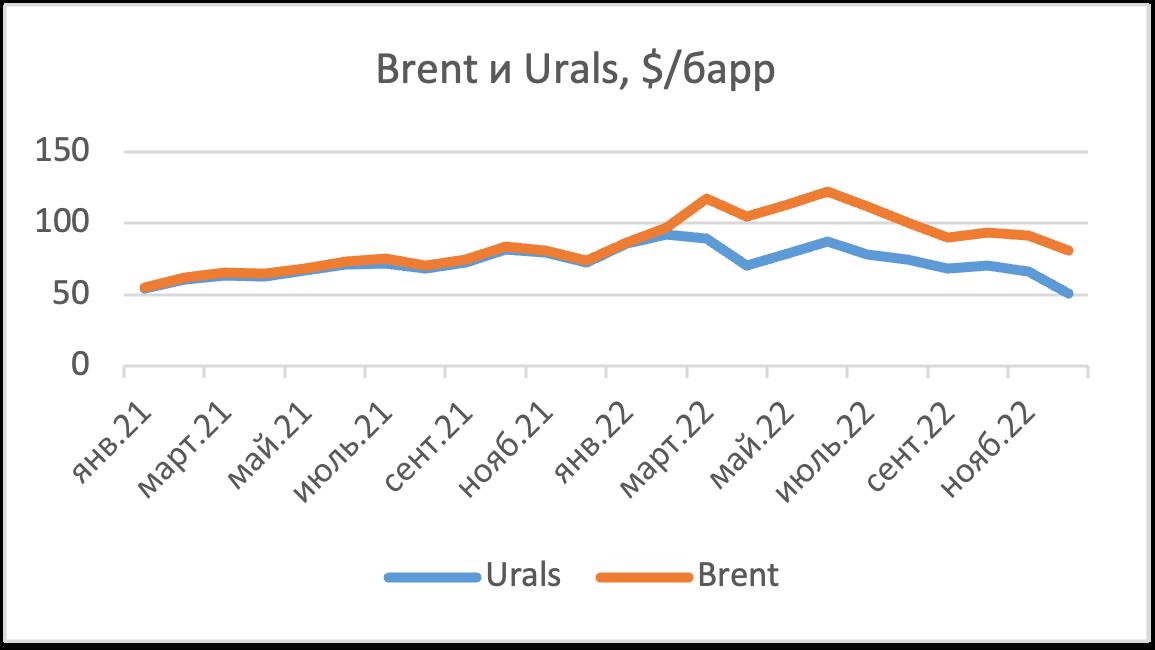

Россия: средняя цена нефти Urals в декабре $50,47/барр – увеличение бюджетных рисков, проинфляционный фактор.

Еврозона: инфляция вновь ниже 10%. Угроза энергокризиса несколько отступила, появились надежды на более мягкую рецессию.

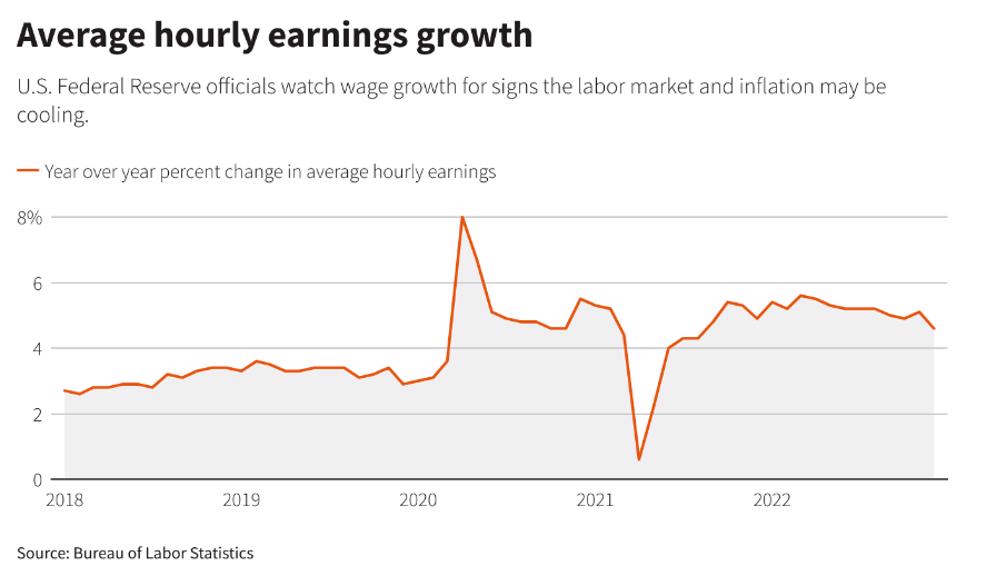

США: безработица вновь на минимуме с 1969, но рост зарплат замедлился с опережением ожиданий рынка. Для ФРС это может стать аргументом в пользу дальнейшего замедления темпов повышения ставки.

Минфин РФ: средняя цена Urals в декабре составила $50,47/барр.

Что это значит:

1) Минимум с 2020 г

2) В 1,44 раза ниже средней цены декабря 2021 г

3) На треть ниже среднегодовой цены 2022 г ($76,09/барр)

4) На 28% ниже цены, заложенной в федеральный бюджет 2023 г ($70,1/барр)

Как видно из графиков, снижение цены Urals стало следствием двух причин:

Снижение цены мирового бенчмарка Brent (опасения глобальной рецессии, рекордная вспышка ковида в Китае после смягчения ограничений)

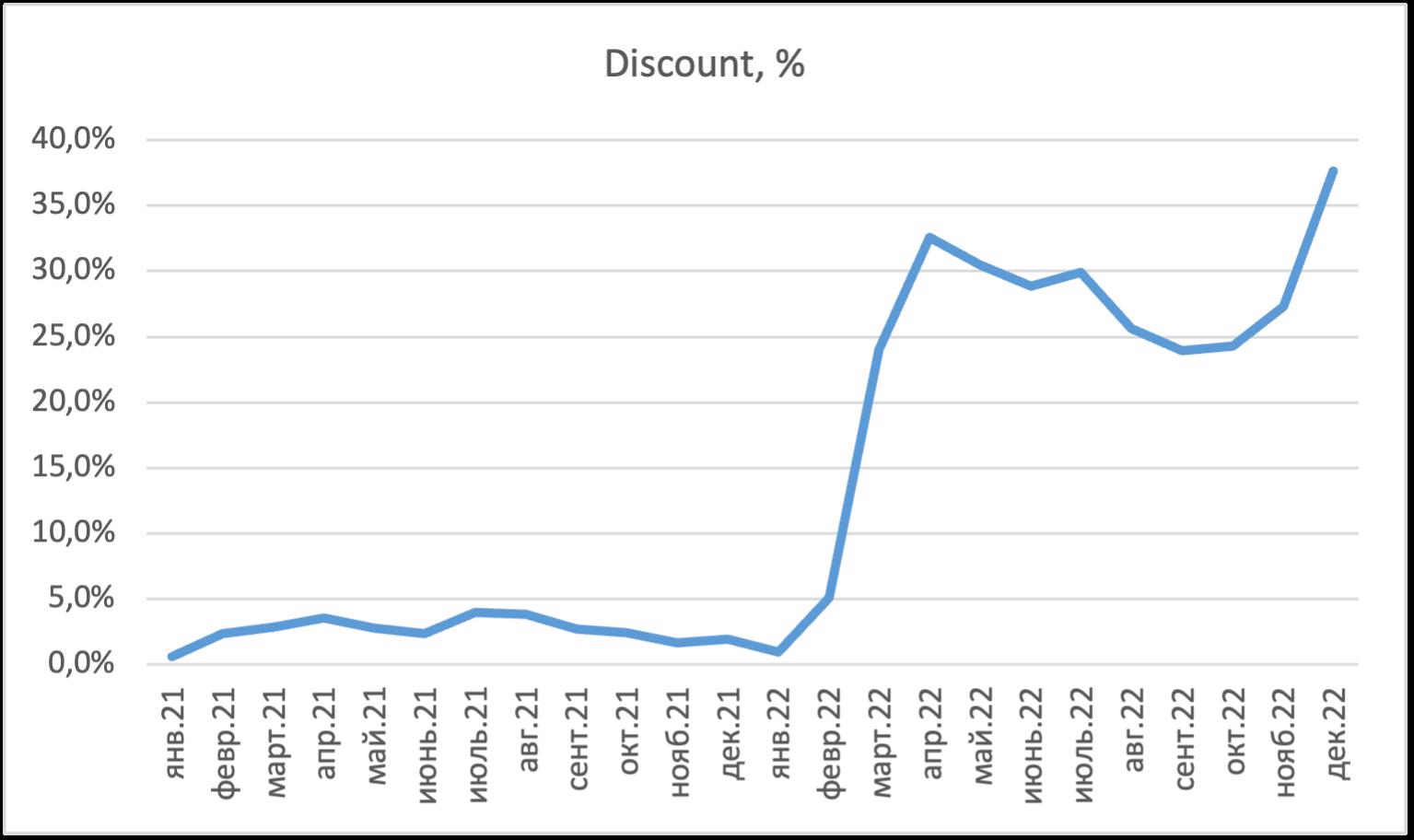

Расширения дисконта цены российской экспортной нефти Urals к бенчмарку Brent - до максимального с начала военного конфликта на Украине. Это уже следствие вступления в силу с 5 декабря эмбарго ЕС на поставки российской нефти в сочетании с потолком цен на нефть, утвержденном западными странами, в рамках которого, в частности, европейским компаниям разрешено перевозить российскую нефть покупателям из третьих стран и страховать эти перевозки. Как видно, это привело к существенному снижению как экспортных цен (средний уровень цены оказался ниже потолка $60/барр), так и объемов российского экспорта (как пишет WSJ со ссылкой на агентство Kpler, в декабре морской экспорт России сократился на 22% от среднего значения 2022 г).

В принципе, вполне возможно, что в течение года цена российской нефти будет выше, чем в декабре 2022 г. Открытие экономики Китая может привести к росту спроса на нефть, в то время как ее предложение со стороны ОПЕК и России ограничивается – цена Brent может вырасти, а вслед за ней и цена Urals. Возможно также, что дисконт Urals сократится с декабрьских уровней, если российские экспортеры адаптируются к изменению маршрутов и условий перевозки, как это было после апрельского шока. Однако с начала года цена Brent упала и сейчас держится ниже 80 долл/барр, к тому же с 5 февраля вступают в силу санкции в отношении экспорта российских нефтепродуктов – на этом фоне рост цены российской Urals пока представляется труднодостижимым.

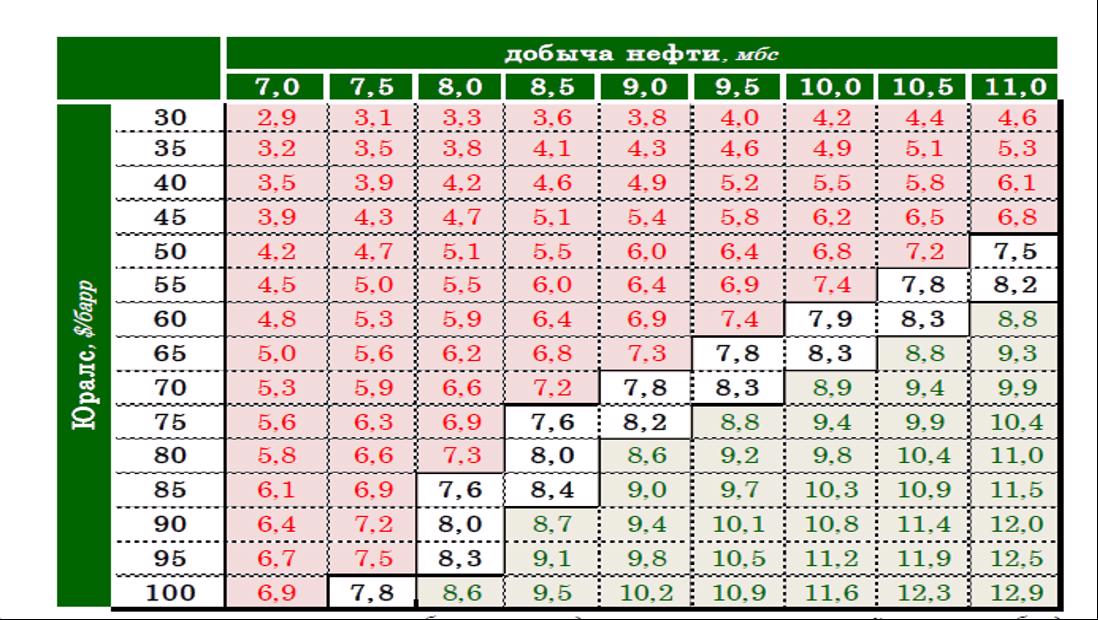

Все это существенно увеличивает риски недополучения нефтегазовых доходов бюджета на текущий год и большего, чем запланировано, дефицита бюджета. Как известно, на ближайшие 3 года Минфин установил базовый (долгосрочный равновесный) уровень нефтегазовых доходов на уровне 8 трлн руб. Исходя из опубликованной Минфином матрицы чувствительности доходов к ценам и объемам добычи нефти, при заложенных в бюджет параметрах: средняя цена $70/барр, объем добычи около 10 млн барр/с, доходы составят плановые 8,9 трлн руб., что позволило бы не только получить базовый уровень нефтегазовых доходов, но и зачислить избыточные около 900 млрд руб в ФНБ. При аналогичном объеме добычи и цене $62 /барр доходы все еще выходят на базовый уровень – 8 трлн руб. Но при цене $50/барр и том же объеме добычи 10 млн барр/с бюджет получит только 6,8 трлн руб – на 2,1 трлн руб меньше, чем заложено в бюджете, а если еще и придется сокращать объемы добычи, то доходы могут оказаться еще ниже – так, при добыче в 9,5 млн барр/с доходы могут уменьшиться до 6,4 трлн руб. С учетом существенно увеличенных в 22-23 гг бюджетных расходов, это означает, что дефицит бюджета может значимо превысить запланированные в законе о бюджете 2,9 трлн руб (2% ВВП).

С другой стороны, снижение притока валюты от нефтегазового экспорта при восстанавливающемся импорте способствуют более быстрому, чем ожидалось, сокращению профицита внешней торговли и ослаблению курса рубля, которое отчетливо наблюдается с третьей декады декабря. Более слабый курс рубля в таких условиях скорее плюс для нефтегазовых рублевых доходов бюджета. Но все это – проинфляционные факторы, которые для ЦБ могут стать аргументами в пользу повышения ключевой ставки.

Инфляция в еврозоне опустилась ниже 10%.

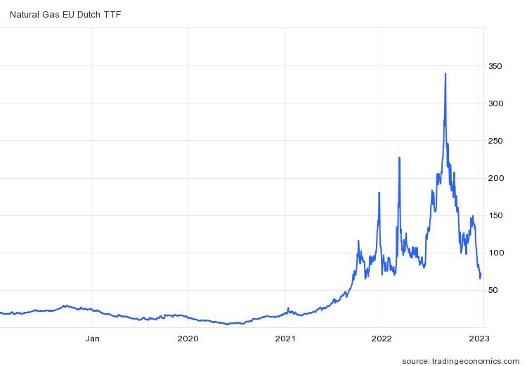

Инфляция в регионе вновь стала однозначной – по предварительной оценке Евростата, в декабре она замедлилась до минимума за 4 месяца - 9,2% г/г против 10,1% г/г в ноябре, лучше консенсус-прогноза 9,7% г/г. В помесячном выражении инфляция снижается второй месяц подряд. Это хорошая новость, однако пока замедление инфляции обусловлено только снижением цен на энергоресурсы. Так, вследствие высокого уровня заполнения газохранилищ осенью и теплой погоды цены на газ на газовом хабе ttf опустилась до минимума с осени 2021 г. Однако инфляция без учета энергоресурсов продолжает расти за счет цен на продовольствие, промышленные товары, услуги – так, базовая инфляция достигла рекордных 5,2% г/г. Это означает, что планы ЕЦБ по дальнейшей серии повышений процентных ставок (оптимальный темп в декабре был обозначен как 50 б.п. на каждом заседании), скорее всего, останутся в силе. Также с марта ЕЦБ планирует начать сокращение баланса. По оценке Вильруа де Гало, члена совета управляющих ЕЦБ и главы Банка Франции, повышение ставок может завершиться летом этого года, после чего они будут оставаться на достигнутом уровне в течение продолжительного времени.

Между тем, настроения в еврозоне второй месяц подряд показывают небольшое улучшение от локальных минимумов – угроза возобновления энергокризиса на среднесрочной перспективе сохраняется, но пока она несколько отступила. И, даже если экономика региона уже находится в рецессии, население и бизнес сейчас надеется, что она окажется более мягкой, чем представлялось осенью.

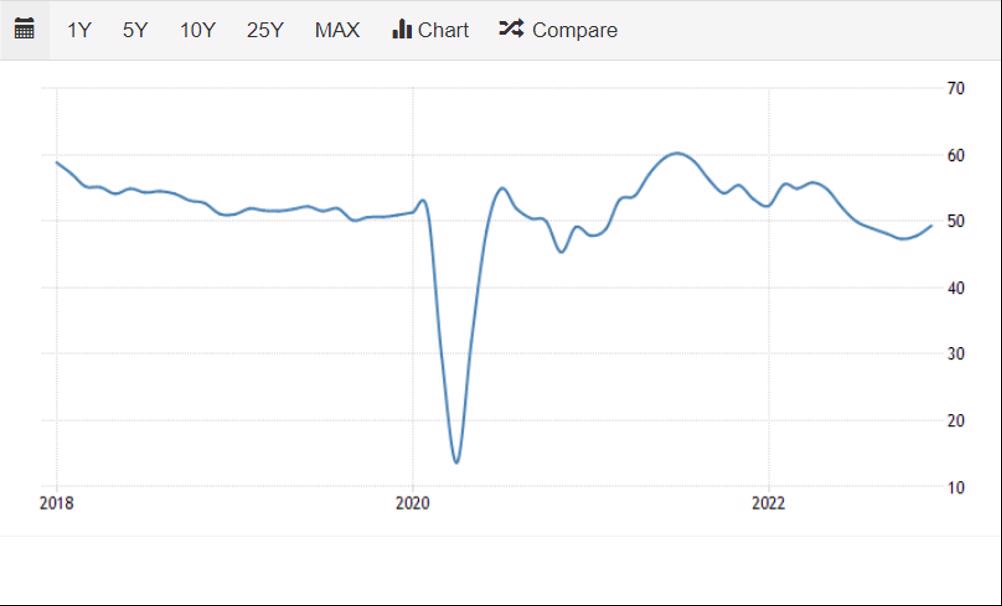

Индекс экономических настроений в еврозоне

Сводный индекс деловой активности еврозоны (PMI)

США – безработица вновь на минимуме с 1969 г

Данные Министерства труда США за декабрь показали, что безработица неожиданно снизилась с прежней ноябрьской оценки 3,7% до 3,5%, вернувшись к минимальным значениям за 50 лет, ноябрьская оценка пересмотрена до 3,6%. Прирост рабочих мест (223К) превысил ожидания рынка (200К). Казалось бы, в текущих условиях, когда ФРС жестко борется с «перегревом» рынка труда, хорошие для экономики новости по занятости скорее должны были бы напугать финансовые рынки – однако по итогам отчета фондовые индексы США и золото выросли, а курс доллара ослаб. С чем может быть связана такая реакция?

Представляет интерес 3 момента в отчете:

1) Неожиданное замедление роста средней почасовой оплаты труда до минимума с августа 2021 г: 4,6% г/г, 0,3% м/м. Рынок ожидал 5,0% г/г. Хотя это все-таки повышенный темп роста зарплат, его замедление должно хотя бы немного ослабить обеспокоенность ФРС угрозой возникновения спирали зарплаты – цены.

2) Темп прироста рабочих мест стал минимальным за 2 года, хотя еще примерно вдвое превышает 100 тыс рабочих мест в месяц, которые Пауэлл недавно назвал как оптимальные для балансировки рынка труда с учетом сократившегося после пандемии предложения рабочей силы.

3) Дисбаланс спроса и предложения немного сократился за счет увеличения предложения – в соответствии с опросом домохозяйств, в декабре число занятых увеличилось на 717 тыс.

Напомним, декабрьские прогнозы ФРС предполагают продолжение ужесточения ДКП для снижения инфляции, ценой которого должно стать замедление роста экономики и повышение безработицы в этом году до 4,6%, т.е. более чем на 1 п.п. по сравнению с текущим значением. Данные, показавшие, что рынок труда пока остается сильным, но при этом ситуация с замедлением инфляции, прироста зарплат и занятости развивается в целом в соответствии с желаемой траекторией ФРС, показывают сбалансированную картину и снижают риски избыточного повышения ставок, которое может существенно навредить экономике.

Первая реакция руководителей ФРС на данные по рынку труда – осторожный оптимизм и подтверждение целесообразности замедления темпов повышения ставки, т.к. это позволит лучше оценить проявляющийся с временным лагом эффект от предыдущих повышений и не «пережать». Так, глава ФРБ Атланты Р. Бостик оценил данные как признак того, что американская экономика постепенно замедляется, и, если этот тренд продолжится, ФРС может перейти к повышению процентной ставки на четверть процентного пункта на своем следующем заседании 31 января-1 февраля. Этот же сценарий рынки сейчас рассматривают как основной. При этом настрой ФРС пока остается «ястребиным» - и опубликованный на прошлой неделе протокол последнего заседания, и все высказывания представителей ФРС с начала года говорят о том, что они видят пик ставки в этом цикле выше 5% (сейчас 4,25-4,5%) и исключают снижение ставки в 2023 г. Однако стоит учитывать и такой момент – ФРС пытается охладить оптимистичные ожидания участников рынка, считая, что «неправильное понимание» затруднит им задачу снижения инфляции к цели.

Теперь, после выхода данных о занятости, рынок будет ждать данных об инфляции в США за декабрь, которые выйдут уже на предстоящей неделе.

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter