Последние разборки по ММК были посвящены данным СЧА по РСБУ 3кв'22 и операц.результатам за 9м'22

Напомню что ММК, как и другие сталевары, не публикует фин.отчетность

В разборках пытался посчитать финансовые результаты компании

И по моим расчетам получалось так, что компания остается прибыльной

Однако диапазон оценки прибыли получался достаточно широкий

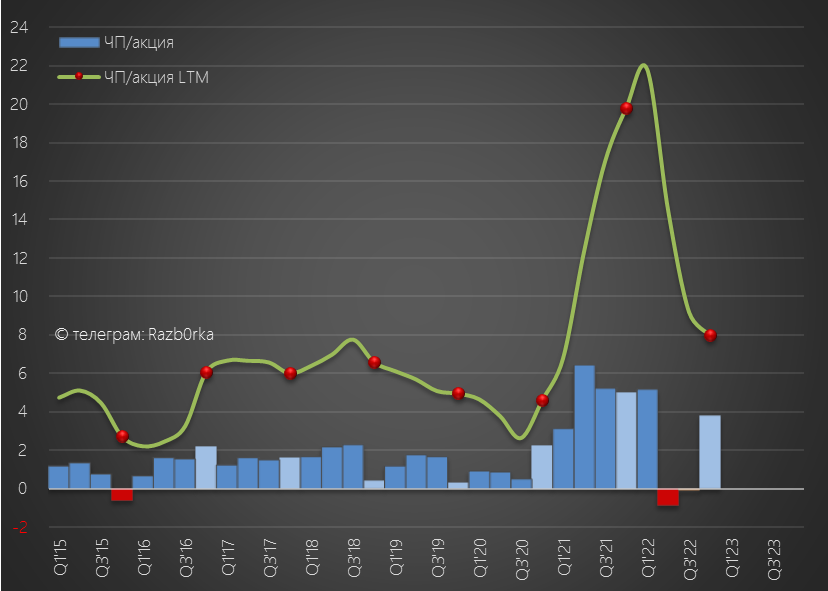

По операц.результатам, прибыль компании за 9м'22 была ~9 руб/акция

По данным СЧА, прибыль за 9м'22 составляла 4.2 руб/акция

Такая разница могла быть обусловлена спецификой РСБУ отчетности и бумажным переоценкам основных средств

Сегодня вышли операц.результаты за 2022 год и кроме того компания раскрыла данные СЧА РСБУ на конец 4кв'22

Предлагаю обновить расчет прибыли сразу по 2-ум моделям

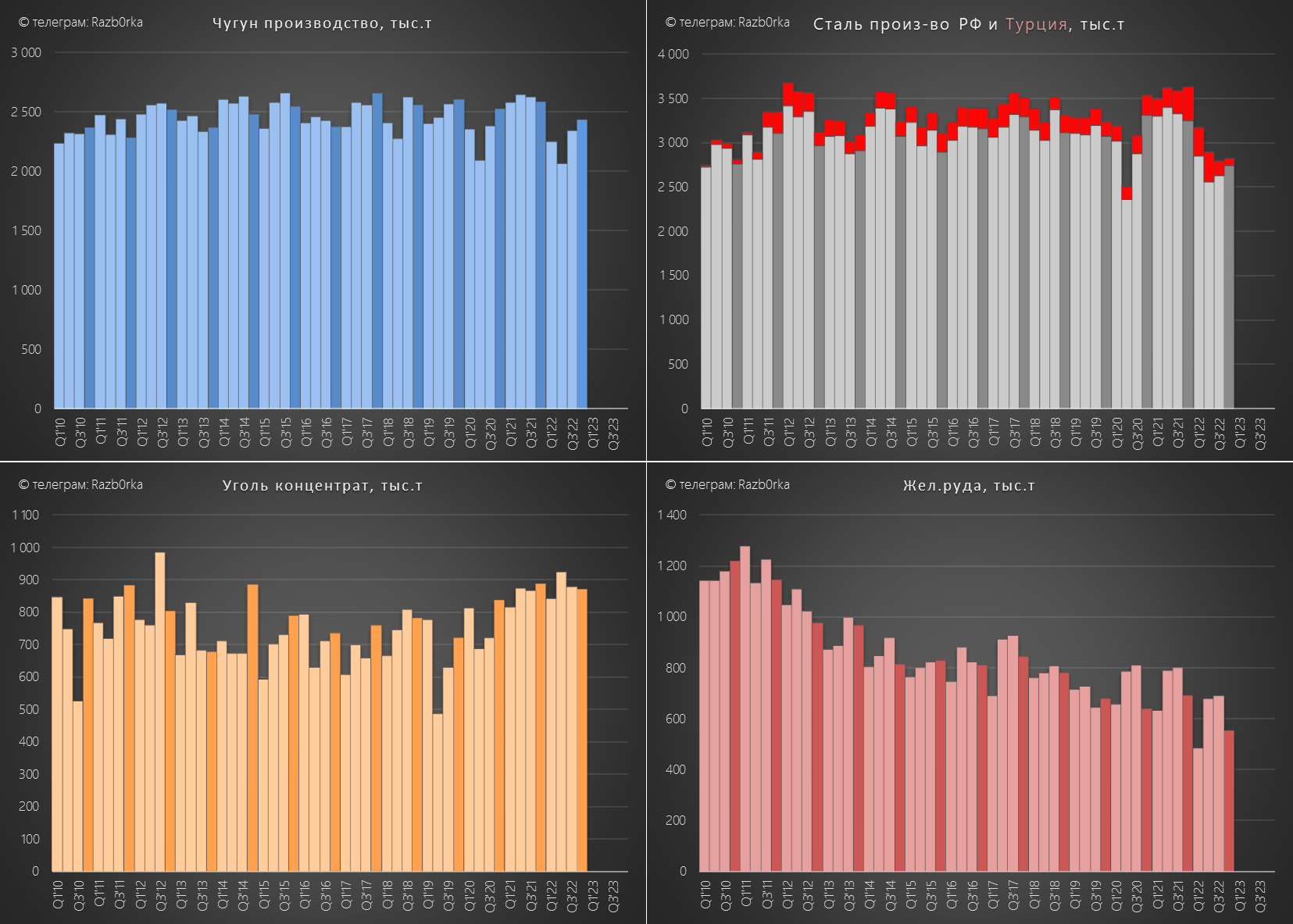

Не буду писать подробно про производство

В целом, результаты и 4кв и всего 2022 года были слабыми

Напомню что компания решила провести капитальные ремонты домен

Падение производства по основным товарным группам составило 12-18%

Только производство угольного концентрата выросло за год на 2%

Производство на турецком заводе в Ноябре было остановлено

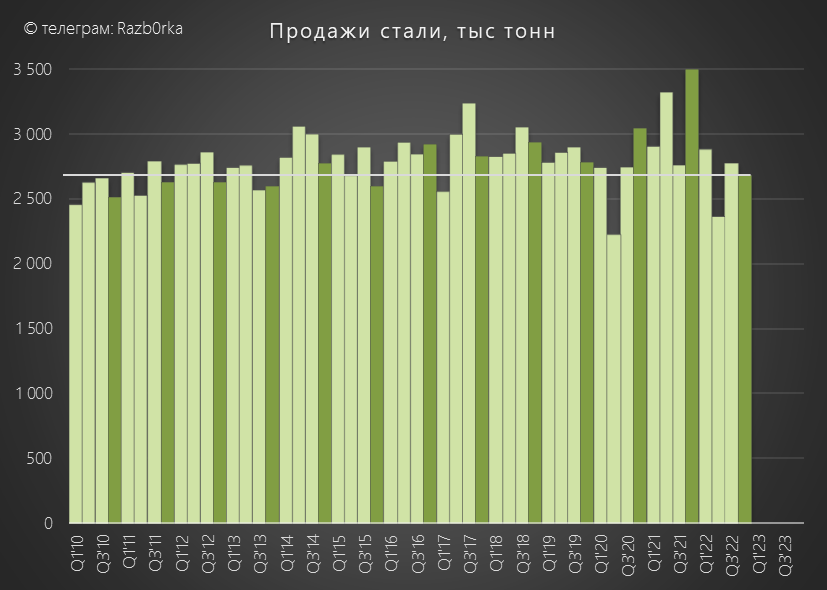

Продажи снизились за год на 14%

На фоне рекордных продаж 2021 года результаты выглядят слабо

Но если сравнивать с продажами 2010-2020, то результаты 2022 вполне ничего

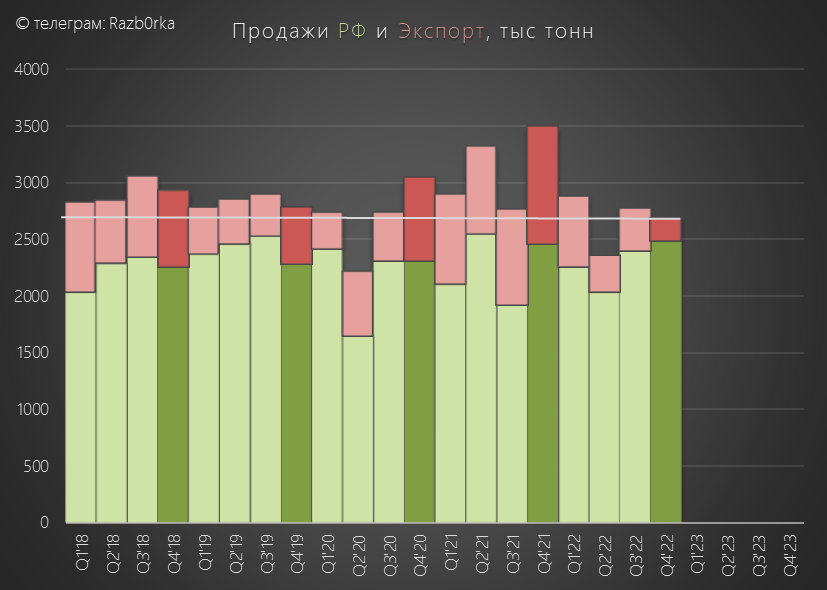

Основное сокращение продаж наблюдалось на эскпортном направлении

Продажи в России даже немного выросли!

К сожалению, компания не раскрыла цены реализации продукции за 4кв (хотя делала это за 1-3 кв)

Для расчета выручки и прибыли за 4кв предлагаю заложить снижение ср.цены продаж с 51 тыс руб/тонна до 47 тыс руб/тонна

Данное предположение делаем на основе динамики цен на горячий лист из открытых источников и факта того, что ср.цены ММК из пресс-релизов ранее были ниже этого индикатора

Если сравнивать 47 тыс руб с ценами, которые компания раскрывала ранее, то цены 4кв были по прежнему выше прошлых лет

Если наше предположение о ценах верно, то в 4кв'22 выручка ММК была чуть ниже выручки 4кв'20 года

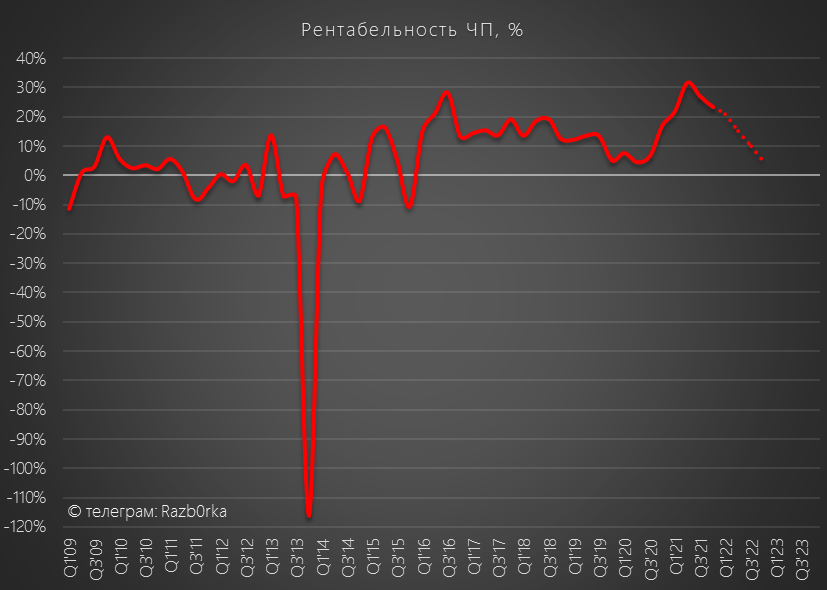

В этот раз попробуем посчитать прибыль компании через историческую рентабельность чистой прибыли

2021 год компания закончила с рентабельностью 20% (не так уж и много на фоне СЕВЕРСТАЛИ и НЛМК)

Предположим, что по мере снижения цен в 2022 году рентабельность упала в 4кв'22 до 5% (как это было в 2020)

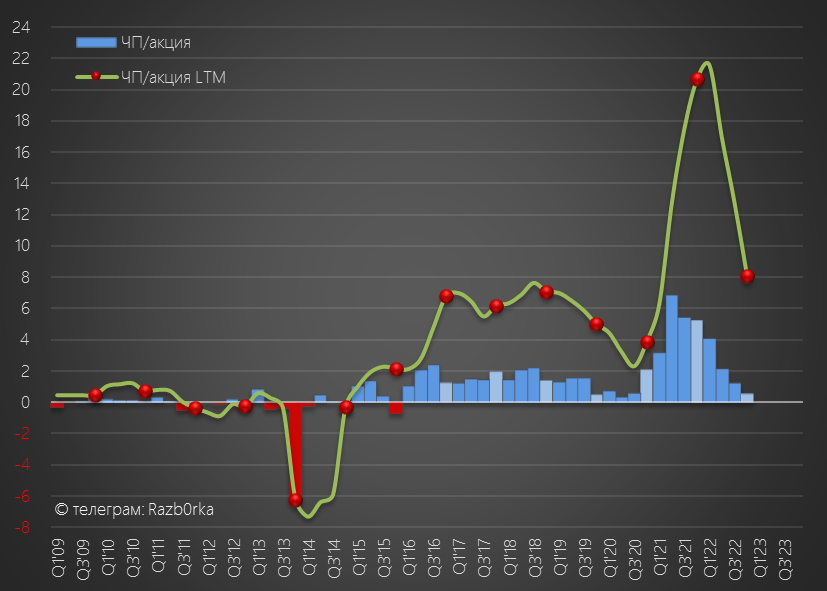

При таком допущении, прибыль на акцию за 2022 год составила 8 руб/акция

Это на уровне 2016-2018 годов и выше 2019 и ковидного 2020

Теперь сравним наши расчеты прибыли с данными СЧА РСБУ

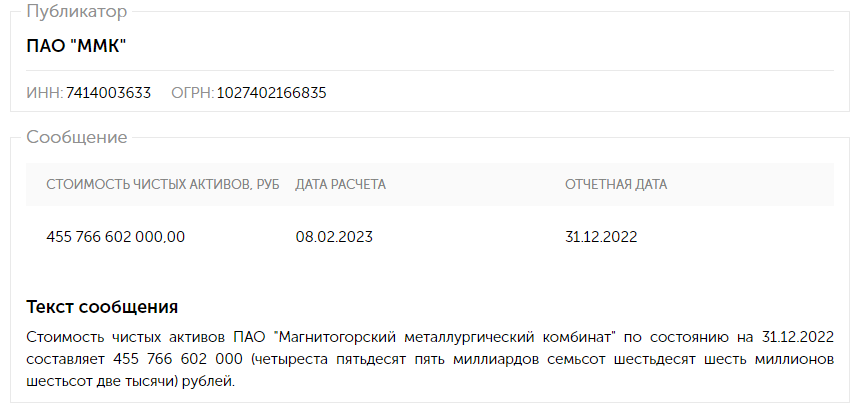

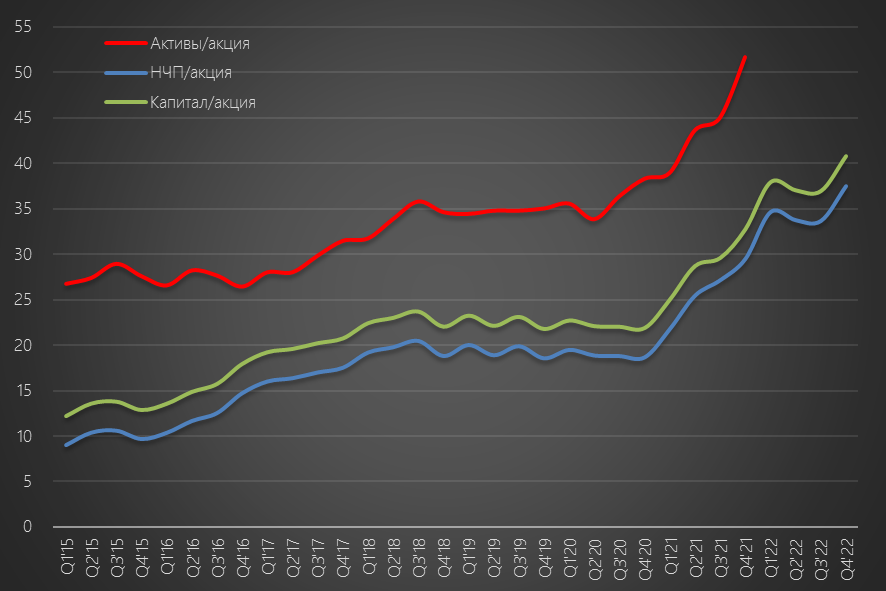

455 млрд СЧА на конец 4кв'22 означает что капитал компании вырос до 41 руб/акция

Так же это означает, что компания получила прибыль РСБУ в 4кв'22 в размере 42.8 млрд руб или 3.8 руб/акция

Если верить данным СЧА, то прибыль на акцию за 2022 год составила 8 руб

Что в итоге?

Результаты расчетов годовой прибыли на основе операц.результатов и СЧА совпали!

Но квартальная динамика прибыли абсолютно разная

Напомню, что в случае с ММК, традиционно сильное влияние на прибыль РСБУ оказывают различные переоценки

Текущая цена акций 38.5 руб

Расчетная прибыль 8 руб/акция дает оценку компании ~5 годовых прибылей сложного 2022 года

Какая прибыль будет у ММК в 2023 году?

Думаю, что даже менеджмент не сможет ответить на этот вопрос

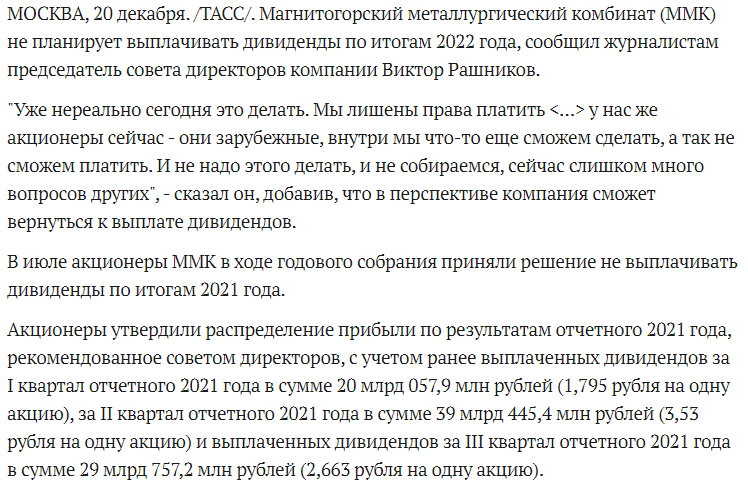

В Декабре 2022 Владимир Владимирович наградил Виктора Рашникова Звездой героя труда

В этот же день Рашников заявил, что дивиденды выплатить невозможно, да и вообще не надо этого делать

Так что ММК пока недивидендная акция

В пресс-релизе компания заявляет, что в 1кв'23 продолжит ремонт домен и конвертеров

Так же продолжится стройка Коксовой батареи №12

"Устойчивый спрос в России и странах ближнего зарубежья в совокупности с положительной динамикой рыночных котировок будут компенсировать рост сырьевых затрат и влияние производственных ограничений в период проведения капитальных ремонтов, способствуя стабильности показателей Группы в 1 квартале 2023 года"

Котировки акций, на мой взгляд, слишком оптимистичны и не отражают снижение доходности акций и риски дальнейшего снижения цен на металлы

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter