ММК хоронит дивиденды на 2023 год. Виктор Рашников обрадовал акционеров отсутствием дивидендов в текущем году и обещает вернуться к их обсуждению не раньше декабря 2023 года. А те уже отблагодарили его, отправив котировки ММК в православный нокдаун на -1,61%. Сейчас попробуем разобраться.

Давайте посмотрим, сколько стоили акции ММК на истории:

Теперь посмотрим на выручку:

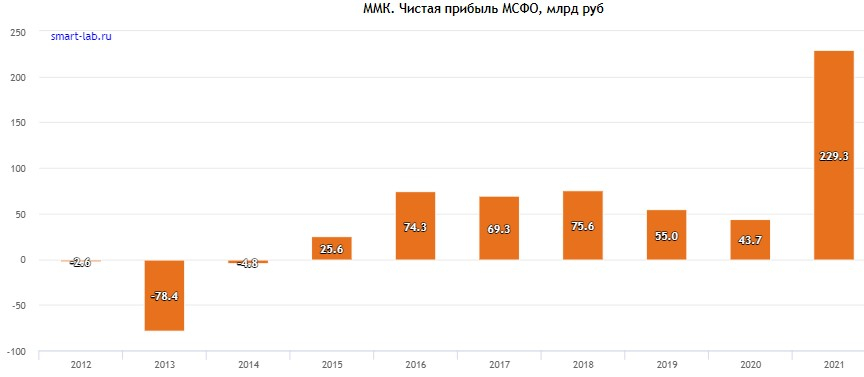

А сейчас взглянем на историю Чистой прибыли:

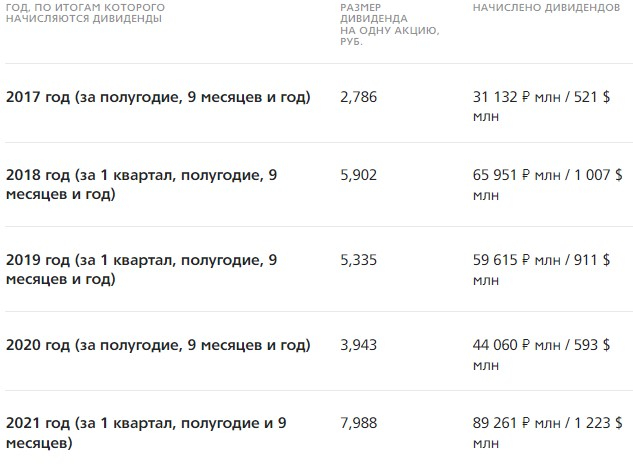

Ну и наконец-то взглянем на хоумвидео дивиденды:

Вместе смахнём слезы ностальгии и попробуем для себя решить чего мы хотим?

В будущем история будет рассказывать нам как плохо было в 2022 и 2023 годах. Если рентабельность ММК почти 2 года назад была 20-25%, то почти год назад уже всего 4%. На грядку ММК покусились НЛМК и Северсталь, подвинув своими телесами замухрыжку. Ведь из-за санкций, последним пришлось повернуть свой взор на Россию и ММК поплохело. Ведь в отличии от конкурентов, компания гораздо слабее интегрирована в сырьё. Так, доля собственного железорудного сырья составляет всего около 20%, а собственного угля около 40%. Например, Северсталь обеспечена собственной железной рудой на 115%, а коксующимся углём на 60-65%. Но будущее ещё не наступило и мы сами можем вершить историю.

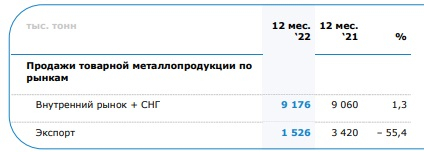

Продажи товарной продукции на рынок России и СНГ у ММК в 2022 году выросли на 1,3% г/г, а вот продажи на остальной экспорт упали на 55,4%

Т.е. объём продаж товарной продукции в 2022 году было продано лишь 85,75% от размера 2021 года. По остальным показателям даже говорить не хочется, ибо снижение составило миллионы тонн:

В общем, нормально так ММК подвинули.

Когда летом 2022 года акционеры отказались утверждать итоговую выплату за 2021 год, акции ММК продолжили падать и в какой-то момент стоили возмутительные 21,66 рублей на акцию. С того момента, цена ММК уже выросла на 85%. И это на сегодня, а несколько дней назад чуть не кольнуло 100% доходность.

К 2025 году у ММК большие планы. Тут и современная доменная печь, и коксовая батарея, и утилизационная паровоздушная электростанция. Доменная печь, например, имеет расчётную производительность в 3,7 млн тонн чугуна в год. Это при том, что за 2022 год было произведено 9 млн тонн. Ну и не стоит забывать про модную ESG, где ММК стремится снизить влияние на окружающую среду. В планах снижение выброса СО2 на 2,2 млн тонн к 2025 году. Коксовая батарея, паровоздуходувная электростанция, реконструкция коксовых батарей №7 и №8 и экологический проект утилизации конвертерных газов. Утешения небольшие прямо скажем.

Некоторые акционеры ММК настолько расстроились из-за отсутствия дивидендов, что, собравшись в могучую кучку, нарисовали вот это безобразие:

Хорошо я к этому руку не прикладывал. Стыдно должно быть, товарищи.

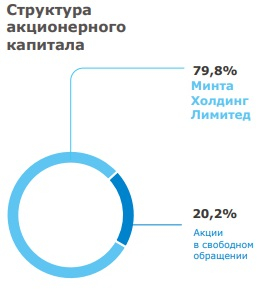

В общем, уже 2 года не видать дивидендов ММК. А что, будто бы не знали, что 79,8% акций принадлежат компании с Кипра, чьим бенефициаром уже является Рашников:

Так что дивиденды пока будут спрятаны. Зато инвестиционная программа продолжится и в 2023 году она составит 50 млрд рублей. А что, в 2018-2020 годах примерно столько и тратилось.

Поэтому ждать нам котировки акций ММК ниже. И это же хорошо, можно будет купить потом дешевле, а лет через 5, если повезёт, купить жене сапоги. Знать бы только чьей.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter