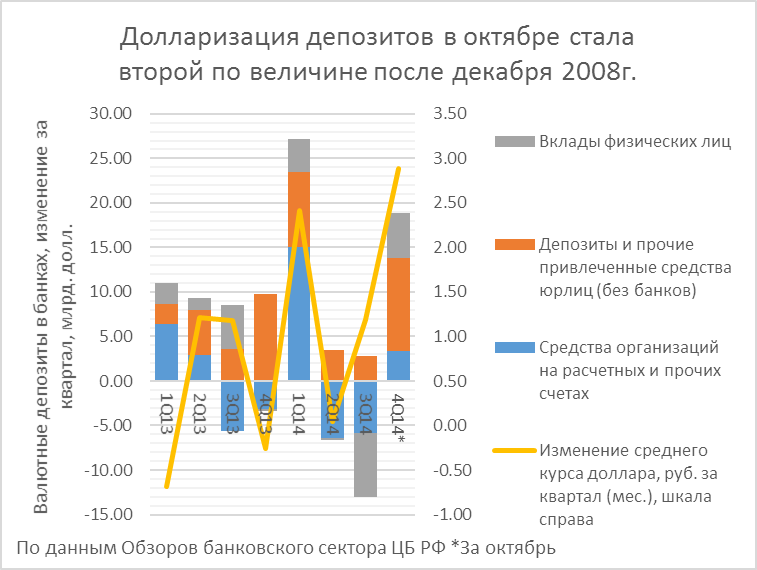

1. Полной картины «бегства от рубля» в начале 4-ого квартала еще нет, но рост валютных депозитов организаций и населения в октябре (они увеличились за месяц на 18.9 млрд. долл.; из них лишь 3.3 млрд. пришлось на прирост средств в валюте, привлеченной банками от организаций нерезидентов) по интенсивности уступил лишь декабрю 2008г., когда валютные депозиты в российских банках выросли на 25.4 млрд. долл. (без учета прироста остатков на валютных расчетных и текущих счетах организаций). [До этого второе место по приросту остатков на счетах и депозитах российских банках в валюте оставалось за январем нынешнего года – 14.1 млрд. долл.] При этом кредиты в валюте (взятые юрлицами в российских банках) хоть и также выросли довольно сильно - на 6.3 млрд. долл., практически целиком за счет организаций, однако, намного меньше чем валютные депозиты.

Отсюда вытекает, во-первых, что банки, при прочих равных условиях просто обязаны были купить как минимум порядка 10-12 млрд. долл. для балансирования своей валютной позиции. [По состоянию на начало октября, никакой избыточной валютной позиции, т.е. накопления валюты в «спекулятивных» целях, у банков не было. Более того, по тому, что удается восстановить на основе публикуемых ЦБ данных (1, 2, 3) валютная позиция кредитных организаций выглядела скорее «короткой». На 1 ноября валютным депозитам, привлечённым от юридических и физических лиц резидентов в размере 8.174 трлн. руб. (это около 195 млрд. долл.) соответствовали валютные кредиты резидентам в 5.455 трлн. (130 млрд. долл.), т.е. чистый пассив банков по валютным операциям с резидентами составлял более 2.7 трлн. руб. В то же время чистые активы кредитных организаций по операциям с нерезидентами на 1 октября были чуть больше 2.4 трлн. руб. Правда, иностранные актив и пассивы банков не все в иностранной валюте, порядка 20% приходится на рубли. Но тем не менее, без дополнительного спроса в указанном выше размере банки, похоже, выровнять валютную позицию не могли.]

Во-вторых, что спрос на валюту, как и в первом квартале с.г., имел в значительной мере «психологическую» природу, и в дальнейшем не исключена определённая «разгрузка» валютных депозитов (в частности, выброс на рынке валюты, придержанной экспортерами с замещением потребности в рублях кредитами банком) и даже с некоторым укреплением рубля. Хотя часть спроса организаций на валюту, очевидно, составлял «запас» для пиковых в декабре, и возможно, даже в феврале-марте, выплат по вешнему долгу, текущий счет при курсе рубля к доллару, колеблющемся около (ниже) 50, даже при цене нефти в районе 80 dpb останется положительным в размере, покрывающем эти выплаты.

Подобный реверс, как видно на графике вверху, происходил во втором квартале, когда немного стихла военная паника (до инцидента с малазийским Боингом). В нынешней ситуации роль такого детонатора могло бы сыграть повышение цены нефти. Правда, по ноябрьскому прогнозу EIA, рисунок 7, вероятность, что цена WTI в феврале превысит 90 dpb, составляет лишь 13%, еще месяц назад эта вероятность оценивалась в 50%; Brent, служащий базой для расчета цены российской экспортной смеси, стоит несколько дороже. Но к любым прогнозам цен нефти надо относиться с должным долей юмора.

Если предполагать, что сальдо текущего счета в 4-ом квартале с.г. останется на уровне 3-го, а также 4-ых кварталов 2012 и 2013гг., т.е. порядка +10 млрд. долл., то с учетом уже произведенных ЦБ интервенций и в предположении, что больше их не будет (сделки репо по предоставлению валютной ликвидности Банк России, по-видимому, не станет относить на отток капитала и вычитать соответствующие объемы валюты из своих резервов) чистый отток капитала (ЧОЧК) за квартал можно оценить в 40 млрд. долл., а суммарная его величина за год будет ограничена 120 млрд. долл. (цифра может колебаться в зависимости от методологии учета в резервах и оттоке капитала валюты привлеченной по сделкам своп, валютным корсчетам резидентов в ЦБ и сделок репо с нерезидентами). Сам ЦБ прогнозирует ЧОЧК-2014 в 128 млрд. долл. (Таблица 3 Приложения), разница в 7-8 млрд. долл. как раз может порождаться учетом движения упомянутых выше привлеченных средств в резервах ЦБ. Цифра хоть и выглядит пугающе, на первый взгляд, но все же она меньше чистого оттока капитала за один только 4-й квартал 2008г. (130.5 млрд. долл.)

2. Кредитный рынок пережил октябрьский шторм на валютном рынке на удивление спокойно; даже частный вкладчик вернулся в банки, после небольшого «набега» в сентябре, и сохранив лишь незначительную «долларизацию» вкладов. (Доля валютных вкладов на 1 ноября составляла 22% против 24% год назад при пересчете по фиксированному курсу.) Видимо населения, не вникая в тонкости модели Р. Дорнбуша, на практике хорошо ознакомилось с таким понятием как «овершутинг» валютного курса в ответ на шоки денежно-кредитной политики, и уже не торопилось запасаться наличной валютой, или долларизировать вклады, по курсам, приближающимся к 50. Тем более, что депозитная ставка по рублевым вкладам заметно подросла по 10-ке крупнейших банков к середине ноября вплотную приблизилась к 10%.

Кредитная активность организаций снова выросла, как в 1-ом квартале, когда кредит замещал экспортерам продажу валютной выручки – в условиях растущего курса занимать требующиеся рубли было предпочтительнее. Однако теперь основной кредитный спрос предприятий пал на валютные кредиты, задолженность по которым в долларах выросла за месяц на 3.6% при росте задолженности в рублях на 1.45%. Вполне возможно, что в данном случае имело место «импортозамещение» недоступного из-за санкций рефинансирования западных банков отечественным. Хотя цена долларовых кредитов российских банков не слишком комфортна и составляет в среднем по срокам порядка 7%/год., а для предприятий МСБ – заметно выше 10%/год.

Что касается движения доли «необслуживаемых ссуд» (NPL), а точнее, просрочек по ним, то здесь октябрь не принес каких-либо существенных сдвигов, и тенденции – особенно в части организаций, пока никак не напоминают ситуацию 2008-09гг., хотя перекредитованное население обслуживает свои долги все хуже – закономерный результат распространения кредитной активности банков на совсем уже неплатежеспособные слои населения. Быстрому росту NPL обычно предшествует рецессия, когда не только ухудшаются возможности обслуживания уже взятых ссуд, но и падает привлечение новых, что соответственно увеличивает долю NPL. В экономике РФ, как считается уже почти консенсусно, рецессия только стартует, начиная с текущего квартала из-за сокращения импорта. И, если цена нефти не продолжит дальнейшее падение, она может оказаться неглубокой. Особенно учитывая, что ей будет противостоять строительство «Великой китайской трубы».

К графику 2: *Кроме кредитных организаций-резидентов, банков-нерезидентов, государственных финансовых органов и внебюджетных фондов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба