16 октября 2017 DollarCollapse.com Рубино Джон

На поздней стадии финансового пузыря аналитикам с рациональным подходом всегда приходится туго. Сконцентрировавшись на цифрах, они лишены эмоций, которыми люди обычно руководствуются во периоды крайностей рынка, поэтому их прогнозы оказываются «ложными» и считаются таковыми в течение нескольких месяцев или даже лет.

Затем цикл начинается вновь, и рациональный аналитик утверждается в своей правоте, хотя зачастую слишком поздно, когда восстановить задетое самолюбие и клиентскую базу уже нелегко.

Помните фильм «Игра на понижение» (The Big Short)? Глава хедж-фонда Майкл Берри (Michael Burry) несколько месяцев выслушивал оскорбления от своих клиентов за то, что во время жилищного пузыря 2006 г слишком рано сыграл на понижение. И вот его снова разносит клиент, не желающий верить в то, что после кризиса Берри играет на повышение, тогда как очевидно, что акции стремятся к нулю. В обоих случаях Берри был прав, а клиенты ошибались, но он все равно закрыл фирму и ушел из бизнеса.

Так или иначе, но мы возвращаемся к тому, с чего начали: власти снова манипулируют крупными рынками, опять устанавливая курсы, предшествовавшие предыдущим кризисам. Опираясь на данные прошлых лет, ведущие аналитики бьют тревогу, которая кажется ложной (пока я пишу статью, акции продолжают ставить рекорды), чем вызывают насмешки людей, не видящих повода заканчивать праздник.

Блестящий пример — Джон Хассман (John Hussman). Его фонды находятся по ту сторону рынка уже в течение тревожно долгого времени. И все же он продолжает стоять на своем, потому что цифры не врут. Из последнего доклада Хассмана клиентам:

Очевидно, что Хассман делает вывод о приближении страшного кризиса. Проблема в том, что этот критерий, как и большинство других критериев оценки, замигал красным еще в 2013 г, поэтому предупреждения, основанные на них сегодня, ничего не значат.

Оправдаются ли они в итоге? Без всякого сомнения. И чем дольше продлится нынешний восторг, тем страшнее будет последующий кризис. Где-то там как раз наступил идеальный момент, чтобы выйти из этого и почти из всех других фондовых рынков страны. Но тех, кто попадет в точку, можно будет пересчитать по пальцам.

Затем цикл начинается вновь, и рациональный аналитик утверждается в своей правоте, хотя зачастую слишком поздно, когда восстановить задетое самолюбие и клиентскую базу уже нелегко.

Помните фильм «Игра на понижение» (The Big Short)? Глава хедж-фонда Майкл Берри (Michael Burry) несколько месяцев выслушивал оскорбления от своих клиентов за то, что во время жилищного пузыря 2006 г слишком рано сыграл на понижение. И вот его снова разносит клиент, не желающий верить в то, что после кризиса Берри играет на повышение, тогда как очевидно, что акции стремятся к нулю. В обоих случаях Берри был прав, а клиенты ошибались, но он все равно закрыл фирму и ушел из бизнеса.

Так или иначе, но мы возвращаемся к тому, с чего начали: власти снова манипулируют крупными рынками, опять устанавливая курсы, предшествовавшие предыдущим кризисам. Опираясь на данные прошлых лет, ведущие аналитики бьют тревогу, которая кажется ложной (пока я пишу статью, акции продолжают ставить рекорды), чем вызывают насмешки людей, не видящих повода заканчивать праздник.

Блестящий пример — Джон Хассман (John Hussman). Его фонды находятся по ту сторону рынка уже в течение тревожно долгого времени. И все же он продолжает стоять на своем, потому что цифры не врут. Из последнего доклада Хассмана клиентам:

Итак, насколько я понимаю, люди рассуждают так. Да, рыночная стоимость акций завышена, но вы же знаете, что это результат низких процентных ставок. Кроме того, альтернативы акциям нет, потому что вы получите что, 1% годовых наличными? Посмотрите на рынок последних лет. Ему нет равных. Ценностные инвесторы, считавшие, что последние годы акции были переоценены, ошибались, ошибались и еще раз ошибались, и даже если они все-таки правы, то сыграть рано — все равно, что ошибиться. Лучше всего просто инвестировать в пассивный индексный фонд на длительный срок и игнорировать все колебания. Альтернативы этому нет.

Что примечательно в такой философии — это ее надуманная зависимость от трех идей. Первая: высокая стоимость акций — результат низких процентных ставок. Вторая: рыночная доходность — это своего рода провидение высших сил, видимо, волшебных гномиков или ФРС, если хотите, и эта доходность не имеет никакого отношения к курсам акций даже в отдаленном будущем. Третья: рыночная доходность во время недавнего растущего полуцикла — верный признак доходности в будущем.

На практике, акции считаются хорошим вложением, пока растут. А свидетельством будущего роста акций является рост в настоящем. После каждого роста рынка акции становятся еще привлекательнее по сравнению с прошлой доходностью. Фактически, чем выше стоимость, тем больше уверенность инвесторов в том, что высокие показатели не имеют значения.

И поэтому мы все умрем.

Данная философия рушится после небольшого анализа. Во-первых, если вы хотите инвестировать свое финансовое будущее в рынок ценных бумаг, то стоит провести хотя бы поверхностный анализ динамики роста населения, рабочей силы, производительности, доходности S&P 500, заработных плат, реального ВВП, номинального ВВП и практически всех остальных основных показателей за 5-, 10- или даже 20-летний период. Проведя такой анализ, вы поймете не только то, что в последние десятилетия рост показателей постоянно снижается по сравнению с послевоенными нормами, но также и то, что основные стимулы роста (главным образом, демографическая ситуация на рынке рабочей силы и рост производительности труда) развиваются сегодня такими темпами, при которых прирост реального ВВП в ближайшее десятилетие составит всего 1% в год, в то же время ощутимый скачок в производительности приведет к стабильному росту ВВП менее 2%.

К сожалению, от этого зависит реакция инвестора на процентные ставки, потому как аргумент «высокая стоимость — результат низких процентных ставок» основывается на том допущении, что показатели роста основных денежных потоков неизменны. Любой базовый анализ дисконтированных денежных потоков покажет, что, если процентные ставки низкие вследствие медленного роста, то никакая надбавка к рыночной стоимости не может быть «результатом» низких процентных ставок. На деле, если и темы роста, и процентные ставки на x% ниже своих исторических норм, то даже исторически нормальный уровень рыночной стоимости будет ассоциироваться с последующей доходностью рынка, которая на x% ниже исторических норм. Для получения такого результата не требуется никакой надбавки к стоимости.

Самые надежные критерии стоимости, определенные нами (которые в большей степени коррелируют с последующей рыночной доходностью), примерно в 2.5 - 2.7 раза выше их исторические нормы. Выплата надбавки к стоимости акции в этом случае попросту приведет к возможному падению доходности рынка в будущем.

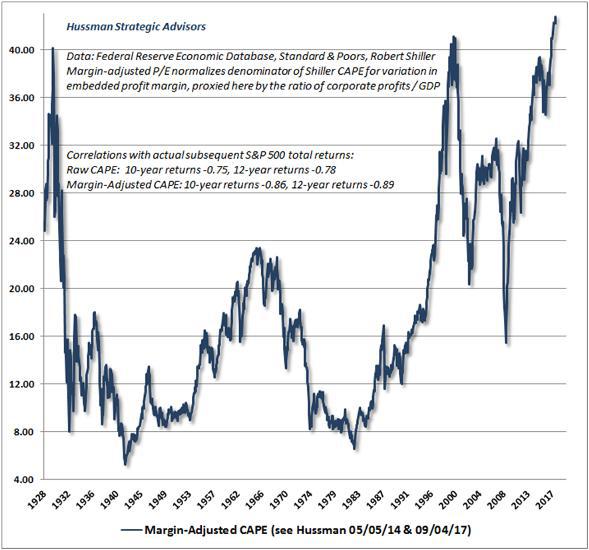

Чтобы обеспечить как можно более долгосрочную перспективу, а также предложить критерий, который можно легко высчитать и согласовать, инвестор должен пойти по этому пути. Приведенный ниже график показывает мой вариант коэффициента Роберта Шиллера (Robert Shiller), т.е. отношение цены к прибыли (CAPE), корреляция которого составляет около 90% или выше при фактической последующей 10-12-летней общей доходности S&P 500 в рыночных циклах на протяжении всей истории.

То, что сегодня инвесторы принимают за комфортную среду хорошей доходности рынка и умеренную волатильность, на самом деле, самая завышенная точка в истории фондового рынка США.

Что примечательно в такой философии — это ее надуманная зависимость от трех идей. Первая: высокая стоимость акций — результат низких процентных ставок. Вторая: рыночная доходность — это своего рода провидение высших сил, видимо, волшебных гномиков или ФРС, если хотите, и эта доходность не имеет никакого отношения к курсам акций даже в отдаленном будущем. Третья: рыночная доходность во время недавнего растущего полуцикла — верный признак доходности в будущем.

На практике, акции считаются хорошим вложением, пока растут. А свидетельством будущего роста акций является рост в настоящем. После каждого роста рынка акции становятся еще привлекательнее по сравнению с прошлой доходностью. Фактически, чем выше стоимость, тем больше уверенность инвесторов в том, что высокие показатели не имеют значения.

И поэтому мы все умрем.

Данная философия рушится после небольшого анализа. Во-первых, если вы хотите инвестировать свое финансовое будущее в рынок ценных бумаг, то стоит провести хотя бы поверхностный анализ динамики роста населения, рабочей силы, производительности, доходности S&P 500, заработных плат, реального ВВП, номинального ВВП и практически всех остальных основных показателей за 5-, 10- или даже 20-летний период. Проведя такой анализ, вы поймете не только то, что в последние десятилетия рост показателей постоянно снижается по сравнению с послевоенными нормами, но также и то, что основные стимулы роста (главным образом, демографическая ситуация на рынке рабочей силы и рост производительности труда) развиваются сегодня такими темпами, при которых прирост реального ВВП в ближайшее десятилетие составит всего 1% в год, в то же время ощутимый скачок в производительности приведет к стабильному росту ВВП менее 2%.

К сожалению, от этого зависит реакция инвестора на процентные ставки, потому как аргумент «высокая стоимость — результат низких процентных ставок» основывается на том допущении, что показатели роста основных денежных потоков неизменны. Любой базовый анализ дисконтированных денежных потоков покажет, что, если процентные ставки низкие вследствие медленного роста, то никакая надбавка к рыночной стоимости не может быть «результатом» низких процентных ставок. На деле, если и темы роста, и процентные ставки на x% ниже своих исторических норм, то даже исторически нормальный уровень рыночной стоимости будет ассоциироваться с последующей доходностью рынка, которая на x% ниже исторических норм. Для получения такого результата не требуется никакой надбавки к стоимости.

Самые надежные критерии стоимости, определенные нами (которые в большей степени коррелируют с последующей рыночной доходностью), примерно в 2.5 - 2.7 раза выше их исторические нормы. Выплата надбавки к стоимости акции в этом случае попросту приведет к возможному падению доходности рынка в будущем.

Чтобы обеспечить как можно более долгосрочную перспективу, а также предложить критерий, который можно легко высчитать и согласовать, инвестор должен пойти по этому пути. Приведенный ниже график показывает мой вариант коэффициента Роберта Шиллера (Robert Shiller), т.е. отношение цены к прибыли (CAPE), корреляция которого составляет около 90% или выше при фактической последующей 10-12-летней общей доходности S&P 500 в рыночных циклах на протяжении всей истории.

То, что сегодня инвесторы принимают за комфортную среду хорошей доходности рынка и умеренную волатильность, на самом деле, самая завышенная точка в истории фондового рынка США.

Очевидно, что Хассман делает вывод о приближении страшного кризиса. Проблема в том, что этот критерий, как и большинство других критериев оценки, замигал красным еще в 2013 г, поэтому предупреждения, основанные на них сегодня, ничего не значат.

Оправдаются ли они в итоге? Без всякого сомнения. И чем дольше продлится нынешний восторг, тем страшнее будет последующий кризис. Где-то там как раз наступил идеальный момент, чтобы выйти из этого и почти из всех других фондовых рынков страны. Но тех, кто попадет в точку, можно будет пересчитать по пальцам.

http://dollarcollapse.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба