28 февраля 2019 ITI Capital Луцко Искандер

Глобальный фондовый рынок: Слишком быстро и слишком рано

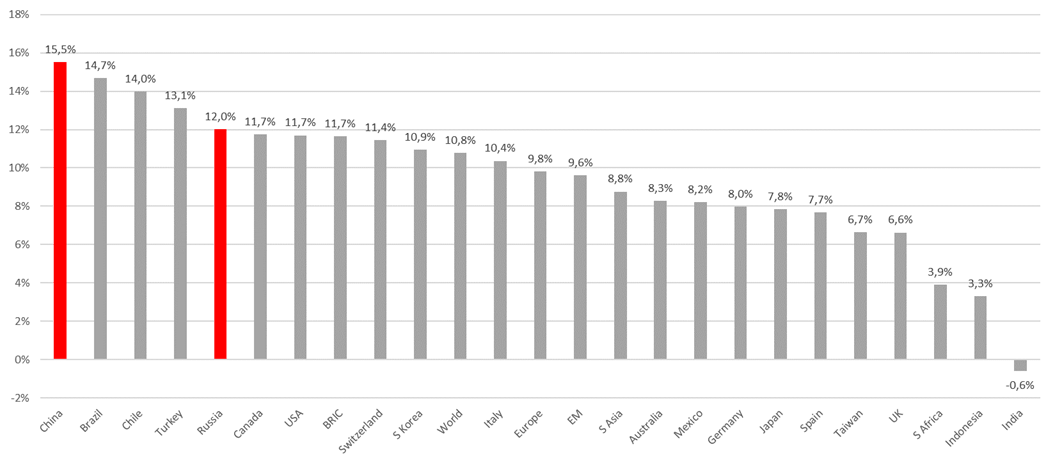

Точечный выбор и ставка на развивающиеся рынки оправдали себя больше, чем мы ожидали в рамках нашей стратегии на 2019 г. Так, например, индекс развивающихся рынков (MSCI EM) уже торгуется всего на 7% ниже нашего целевого уровня в 1156 пунктов на конец 2019 г. после роста на 10% с начала года в долларах США. Мы считаем, что рынок как всегда бежит впереди паровоза, и ожидаем консолидацию, так как основные факторы роста уже заложены в цену.

Управляющие фондов США отдают предпочтение Китаю

Основным драйвером роста в развивающихся странах выступает китайский фондовый рынок (MSCIChina), который в долларах США вырос более чем на 16% и торгуется на 7% ниже нашего целевого на конец 2019 г. уровня в 89 пунктов. По итогам прошлого года он оказался в числе самых перепроданных благодаря коррекции во втором полугодии.

Его рост обусловлен увеличением объема денежно- кредитного стимулирования для поддержания экономики, которая демонстрирует худшие темпы роста за последнее 28 лет. Китайский Центробанк уменьшил норму резервного покрытия для коммерческих банков, облегчив кредитование. Поддержать экономику также должны снижение налогов и наращивание инфраструктурных расходов. В январе объем кредитов, выданных китайскими банками, достиг рекордных $477 млрд.

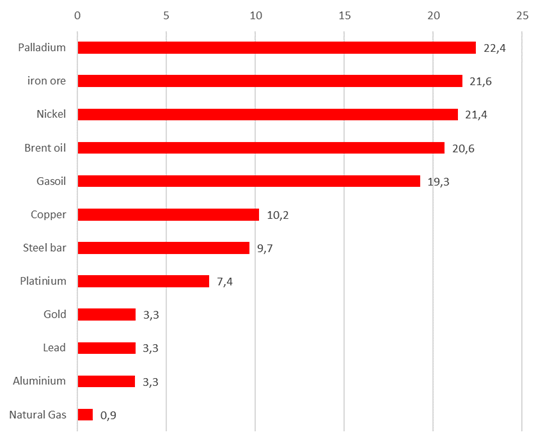

Как следствие, с начала года существенно подорожала медь (+10%), никель и железо (+22%), в частности в связи с сокращением предложения на рынке. В то же время инвестиции американских компаний в Китай сокращаются, сохраняется неопределенность в отношении пошлин на импорт китайских автомобилей и автозапчастей, которые могут быть введены в рамках раздела 232 закона США о содействии торговле 1962 г. В начале декабря лидеры США и Китая договорились отложить введение этих пошлин на 90 дней. Ранее Вашингтон инициировал расследование с целью выяснить, угрожает ли импорт автомобилей и автокомпонентов автомобильному сектору страны и возможности разрабатывать и развивать новые передовые технологии.

За Китаем следует фондовый рынок Бразилии (MSCI Brazil), который вырос на 15%, фондовый рынок Чили (14%), Турция (13%) и Россия (12%). Вопреки очевидному глобальному экономическому замедлению — в Китае, Европе и даже в США — рост поддерживает целая группа ключевых факторов: резкое смягчение монетарной политики ФРС и ЕЦБ, отсрочка повышения пошлин до 25% на китайский импорт в США и ожидания новых торговых соглашений. Разрешение спора даст рынку возможность снизить премию за риск для развивающихся рынков и для отдельных американских компаний, которые от нее значительно пострадали, в особенности секторIT, потребления и промышленности.

У рынка короткая память и слабое терпение, поэтому последний бурный рост отражает оптимистические ожидания и предвещает стремительное падение в случае разочарований. Мы считаем, что многие рисковые активы уже значительно подорожали, и до конца первого полугодия более сглаженный рост будет наблюдаться лишь в отдельных сегментах. Именно их мы хотим вам представить в рамках отдельных портфелей. Основные риски второго полугодия связаны с усилением волатильности и ухудшением макроэкономических показателей (в отличие от минувшего года, когда они были связаны с повышением процентных ставок).

Рынок США — лучший среди развитых рынков и может скоро догнать развивающийся

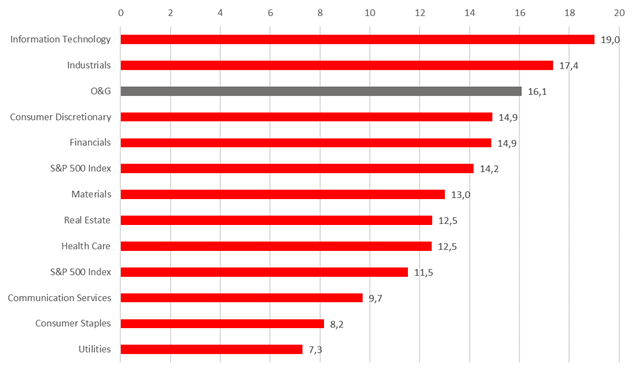

Рынок США стал самым быстрорастущим рынком среди развитых стран. С начала года он прибавил более 12%, а по его отдельным секторам динамика обгоняет развивающиеся рынки. Так, например, быстрее всех растет американский IT-рынок (+19%), за ним — промышленный сектор (+17%), нефтегазовый сектор (+16%), а также секторы потребления и финансовый (оба — на 15%). Поддержку многим секторам оказала хорошая отчетность за четвертый квартал 2018 г. В четвертом квартале 2018 г. темпы роста совокупных доходов компаний S&P 500 составили 13,1%. Если к завершению сезона отчетности, когда свои результаты представят оставшиеся компании, показатель не изменится, то четвертая четверть прошлого года станет пятым подряд кварталом двузначного роста этого индикатора.

В разрезе секторов, IT (86%) и промышленность (81%) вышли вперед по доле компаний с превзошедшими ожидания доходами. На нефтегазовый сектор (+14%) пришлась максимальная положительная (агрегированная) разница между фактическими и прогнозными доходами, на втором месте — коммуникационные услуги (8,4%).

Слабее других выросли защитные сектора, которые меньше зависят от роста экономики и динамики ключевой ставки, такие как электроэнергетика (+7%), телекоммуникации (+8%) и медицинские услуги (+12%). Медицинский сектор показал лучшую динамику среди защитных активов, благодаря тому что хедж-фонды нарастили вложения в этот сектор, выходя из IT.

Среди отдельных корпораций максимальный рост показали компании, которые зарабатывают большую часть выручки за рубежом, отличающиеся сильными финансами и в меньшей степени зависящие от торговли с Китаем.

Почему стоит покупать акции США

Американский фондовый рынок оказался одним из самых волатильных в начале четвертого квартала в связи с чередой корпоративных скандалов, влиянием геополитики, а также снижением финансовых прогнозов и ожиданий

В прошлом году американские компании в некотором смысле стали для финансовых рынков своего рода ФРС, если уподобить их воздействие стимулирующим мерам, которые регулятор принимал в ноябре 2008 — октябре 2014 г. Такая тенденция продолжится и в этом году

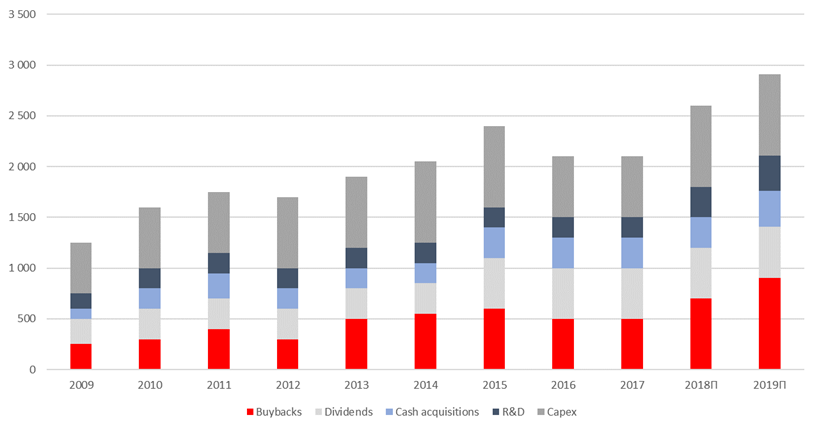

При этом, корпорации обеспечивают приток денежных средств в значительно больших объемах, чем это удалось за шесть лет американскому регулятору ($4,5 трлн)

По данным Bloomberg и S&P Capital IQ, американские компании в 2018 г. реинвестировали в страну порядка $2,6 трлн с учетом сделок по слиянию и поглощению. В этом году ожидается рост показателя на 12%, до $2,9 трлн. К 2020 г. повысится риск рецессии, который составит порядка 40%

Большая часть (порядка 49%, или $1,4 трлн) этой суммы попадет обратно на рынок через обратный выкуп и дивиденды (Buybacks and Dividends)

Источник ликвидности для рынка США, млрд долларов

Источник: Factset, GS, ITI Capital

Актуальные торговые идеи

Американские нефтегазовые компании с большой долей выручки за рубежом Доходность этого портфеля может составить 29% в долларах США. Нефтегазовый сектор показал одни из лучших темпов роста с начала года (+16%) благодаря удорожанию нефти и увеличению прибыли за квартал г/г примерно на 94%. Больше всех в O&G выросли буровые компании, НПЗ и сбытовые компании (200%), а также разведка и разработка (106%). На нефтегазовый сектор (+14%) пришлась максимальная положительная (агрегированная) разница между фактическими и прогнозными доходами.

Динамика ключевых секторов S&P 500

Источник: Factset, GS, ITI Capital

Глобальный металлургический сектор Доходность по такому портфелю может превысить 26% в долларах США. Спрос на металлы двигает рынок Китая, цены на железную руду и никель выросли более чем на 20%. На фоне снижения предложения и ожиданий торговых соглашений цены на металл могут сохранить позитивную динамику, хотя очевидно, что будет коррекция после такого бурного роста с начала года. Вашему вниманию предлагается портфель актуальных компаний в этом секторе.

Динамика сырьевых активов с начала года, %

Источник: Factset, GS, ITI Capital

Компании, получающие большую часть выручки вне США Потенциал их роста составляет порядка 19% в долларах США. Среди отдельных компаний максимальный рост показали компании, отличающиеся сильными финансами, но в меньшей степени зависящие от торговли с Китаем.

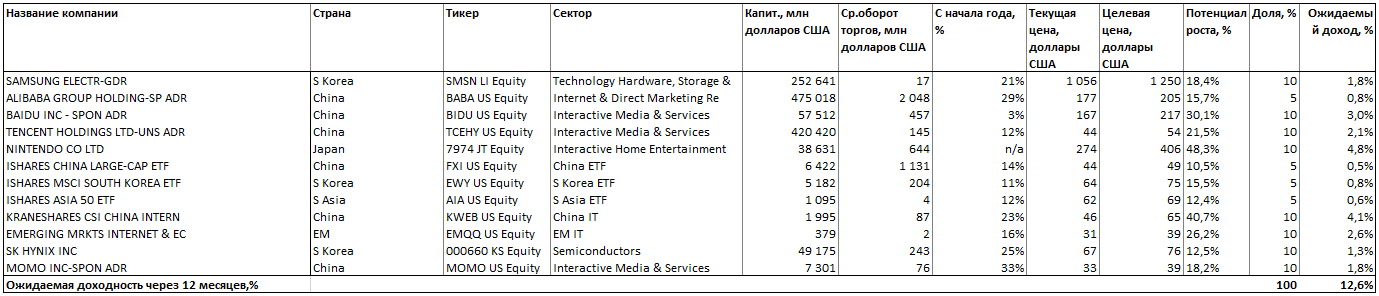

Портфель акций ЮВА Китайский фондовый рынок показал чудеса эквилибристики, и будущий рост ограничен, но рынок может показать хорошую динамику в случае заключения торговых соглашений между США и Китаем.

Динамика ключевых индексов MSCI с начала года в долларах США, %

Источник: Bloomberg, ITI Capital

USD/RUB Рубль показал лучшую динамику к доллару (+1,4%) на фоне удорожания нефти (+1,3%) и глобального ослабления американской валюты (DXY) на 0,5%, предоставив отличную возможность для ее покупки. На этой неделе завершается налоговый период. Пара доллар рубль долго удерживалась ниже уровня сопротивления — 200-дневной скользящий средней — в связи с временным отсутствием новостей по санкциям, низким спросом на валюту из-за высокой доли рефинасирования внешних обязательств, налоговых платежей и стабильной нефти. Мы считаем текущую динамику рубля ниже справедливого уровня временной фазой, которая, как правило, завершается ослаблением Минюст США опроверг возможность завершения расследования спецпрокурора Роберта Мюллера на этой неделе. Мюллер изучает предполагаемые связи Дональда Трампа с Россией, которые отвергают как в Кремле, так и в Белом доме. Курс доллара может превысить 70 руб. за доллар в случае санкций США против первичного рынка ОФЗ.

Точечный выбор и ставка на развивающиеся рынки оправдали себя больше, чем мы ожидали в рамках нашей стратегии на 2019 г. Так, например, индекс развивающихся рынков (MSCI EM) уже торгуется всего на 7% ниже нашего целевого уровня в 1156 пунктов на конец 2019 г. после роста на 10% с начала года в долларах США. Мы считаем, что рынок как всегда бежит впереди паровоза, и ожидаем консолидацию, так как основные факторы роста уже заложены в цену.

Управляющие фондов США отдают предпочтение Китаю

Основным драйвером роста в развивающихся странах выступает китайский фондовый рынок (MSCIChina), который в долларах США вырос более чем на 16% и торгуется на 7% ниже нашего целевого на конец 2019 г. уровня в 89 пунктов. По итогам прошлого года он оказался в числе самых перепроданных благодаря коррекции во втором полугодии.

Его рост обусловлен увеличением объема денежно- кредитного стимулирования для поддержания экономики, которая демонстрирует худшие темпы роста за последнее 28 лет. Китайский Центробанк уменьшил норму резервного покрытия для коммерческих банков, облегчив кредитование. Поддержать экономику также должны снижение налогов и наращивание инфраструктурных расходов. В январе объем кредитов, выданных китайскими банками, достиг рекордных $477 млрд.

Как следствие, с начала года существенно подорожала медь (+10%), никель и железо (+22%), в частности в связи с сокращением предложения на рынке. В то же время инвестиции американских компаний в Китай сокращаются, сохраняется неопределенность в отношении пошлин на импорт китайских автомобилей и автозапчастей, которые могут быть введены в рамках раздела 232 закона США о содействии торговле 1962 г. В начале декабря лидеры США и Китая договорились отложить введение этих пошлин на 90 дней. Ранее Вашингтон инициировал расследование с целью выяснить, угрожает ли импорт автомобилей и автокомпонентов автомобильному сектору страны и возможности разрабатывать и развивать новые передовые технологии.

За Китаем следует фондовый рынок Бразилии (MSCI Brazil), который вырос на 15%, фондовый рынок Чили (14%), Турция (13%) и Россия (12%). Вопреки очевидному глобальному экономическому замедлению — в Китае, Европе и даже в США — рост поддерживает целая группа ключевых факторов: резкое смягчение монетарной политики ФРС и ЕЦБ, отсрочка повышения пошлин до 25% на китайский импорт в США и ожидания новых торговых соглашений. Разрешение спора даст рынку возможность снизить премию за риск для развивающихся рынков и для отдельных американских компаний, которые от нее значительно пострадали, в особенности секторIT, потребления и промышленности.

У рынка короткая память и слабое терпение, поэтому последний бурный рост отражает оптимистические ожидания и предвещает стремительное падение в случае разочарований. Мы считаем, что многие рисковые активы уже значительно подорожали, и до конца первого полугодия более сглаженный рост будет наблюдаться лишь в отдельных сегментах. Именно их мы хотим вам представить в рамках отдельных портфелей. Основные риски второго полугодия связаны с усилением волатильности и ухудшением макроэкономических показателей (в отличие от минувшего года, когда они были связаны с повышением процентных ставок).

Рынок США — лучший среди развитых рынков и может скоро догнать развивающийся

Рынок США стал самым быстрорастущим рынком среди развитых стран. С начала года он прибавил более 12%, а по его отдельным секторам динамика обгоняет развивающиеся рынки. Так, например, быстрее всех растет американский IT-рынок (+19%), за ним — промышленный сектор (+17%), нефтегазовый сектор (+16%), а также секторы потребления и финансовый (оба — на 15%). Поддержку многим секторам оказала хорошая отчетность за четвертый квартал 2018 г. В четвертом квартале 2018 г. темпы роста совокупных доходов компаний S&P 500 составили 13,1%. Если к завершению сезона отчетности, когда свои результаты представят оставшиеся компании, показатель не изменится, то четвертая четверть прошлого года станет пятым подряд кварталом двузначного роста этого индикатора.

В разрезе секторов, IT (86%) и промышленность (81%) вышли вперед по доле компаний с превзошедшими ожидания доходами. На нефтегазовый сектор (+14%) пришлась максимальная положительная (агрегированная) разница между фактическими и прогнозными доходами, на втором месте — коммуникационные услуги (8,4%).

Слабее других выросли защитные сектора, которые меньше зависят от роста экономики и динамики ключевой ставки, такие как электроэнергетика (+7%), телекоммуникации (+8%) и медицинские услуги (+12%). Медицинский сектор показал лучшую динамику среди защитных активов, благодаря тому что хедж-фонды нарастили вложения в этот сектор, выходя из IT.

Среди отдельных корпораций максимальный рост показали компании, которые зарабатывают большую часть выручки за рубежом, отличающиеся сильными финансами и в меньшей степени зависящие от торговли с Китаем.

Почему стоит покупать акции США

Американский фондовый рынок оказался одним из самых волатильных в начале четвертого квартала в связи с чередой корпоративных скандалов, влиянием геополитики, а также снижением финансовых прогнозов и ожиданий

В прошлом году американские компании в некотором смысле стали для финансовых рынков своего рода ФРС, если уподобить их воздействие стимулирующим мерам, которые регулятор принимал в ноябре 2008 — октябре 2014 г. Такая тенденция продолжится и в этом году

При этом, корпорации обеспечивают приток денежных средств в значительно больших объемах, чем это удалось за шесть лет американскому регулятору ($4,5 трлн)

По данным Bloomberg и S&P Capital IQ, американские компании в 2018 г. реинвестировали в страну порядка $2,6 трлн с учетом сделок по слиянию и поглощению. В этом году ожидается рост показателя на 12%, до $2,9 трлн. К 2020 г. повысится риск рецессии, который составит порядка 40%

Большая часть (порядка 49%, или $1,4 трлн) этой суммы попадет обратно на рынок через обратный выкуп и дивиденды (Buybacks and Dividends)

Источник ликвидности для рынка США, млрд долларов

Источник: Factset, GS, ITI Capital

Актуальные торговые идеи

Американские нефтегазовые компании с большой долей выручки за рубежом Доходность этого портфеля может составить 29% в долларах США. Нефтегазовый сектор показал одни из лучших темпов роста с начала года (+16%) благодаря удорожанию нефти и увеличению прибыли за квартал г/г примерно на 94%. Больше всех в O&G выросли буровые компании, НПЗ и сбытовые компании (200%), а также разведка и разработка (106%). На нефтегазовый сектор (+14%) пришлась максимальная положительная (агрегированная) разница между фактическими и прогнозными доходами.

Динамика ключевых секторов S&P 500

Источник: Factset, GS, ITI Capital

Глобальный металлургический сектор Доходность по такому портфелю может превысить 26% в долларах США. Спрос на металлы двигает рынок Китая, цены на железную руду и никель выросли более чем на 20%. На фоне снижения предложения и ожиданий торговых соглашений цены на металл могут сохранить позитивную динамику, хотя очевидно, что будет коррекция после такого бурного роста с начала года. Вашему вниманию предлагается портфель актуальных компаний в этом секторе.

Динамика сырьевых активов с начала года, %

Источник: Factset, GS, ITI Capital

Компании, получающие большую часть выручки вне США Потенциал их роста составляет порядка 19% в долларах США. Среди отдельных компаний максимальный рост показали компании, отличающиеся сильными финансами, но в меньшей степени зависящие от торговли с Китаем.

Портфель акций ЮВА Китайский фондовый рынок показал чудеса эквилибристики, и будущий рост ограничен, но рынок может показать хорошую динамику в случае заключения торговых соглашений между США и Китаем.

Динамика ключевых индексов MSCI с начала года в долларах США, %

Источник: Bloomberg, ITI Capital

USD/RUB Рубль показал лучшую динамику к доллару (+1,4%) на фоне удорожания нефти (+1,3%) и глобального ослабления американской валюты (DXY) на 0,5%, предоставив отличную возможность для ее покупки. На этой неделе завершается налоговый период. Пара доллар рубль долго удерживалась ниже уровня сопротивления — 200-дневной скользящий средней — в связи с временным отсутствием новостей по санкциям, низким спросом на валюту из-за высокой доли рефинасирования внешних обязательств, налоговых платежей и стабильной нефти. Мы считаем текущую динамику рубля ниже справедливого уровня временной фазой, которая, как правило, завершается ослаблением Минюст США опроверг возможность завершения расследования спецпрокурора Роберта Мюллера на этой неделе. Мюллер изучает предполагаемые связи Дональда Трампа с Россией, которые отвергают как в Кремле, так и в Белом доме. Курс доллара может превысить 70 руб. за доллар в случае санкций США против первичного рынка ОФЗ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба