Как работает бюджетное правило?

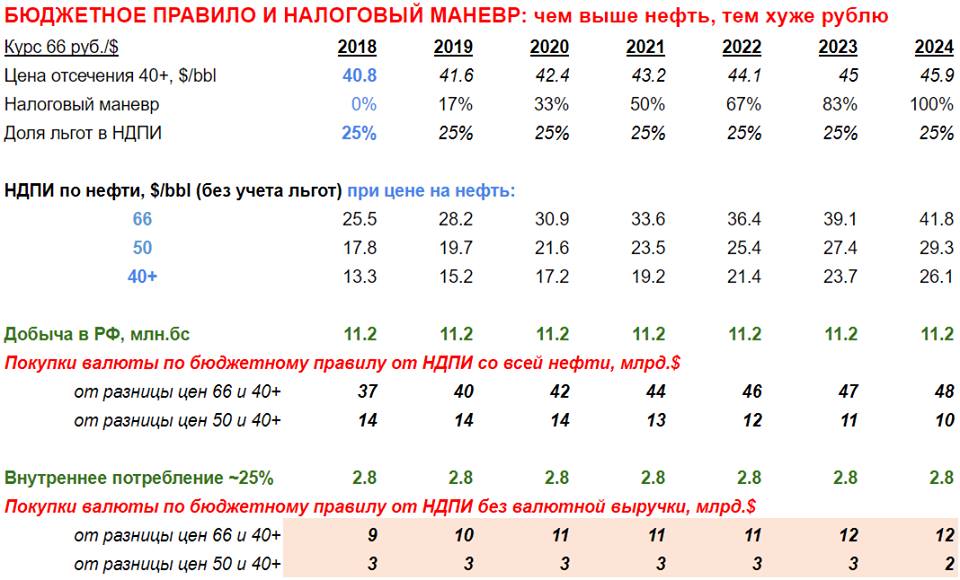

Оптимизм Maxim Oreshkin по поводу курса рубля, может быть нарушен механизмом исполнения бюджетного правила (БП). Как в 2018, когда курс рубля падал даже при росте цен на нефть. Есть одно «незадекларированное» свойство бюджетного правила – покупка валюты не только от валютных доходов, но и от доходов от использования нефти внутри страны (~25%). Это свойство усиливается налоговым маневром. Он постепенно увеличивает НДПИ и уменьшает экспортные пошлины, то есть увеличивает налоги и покупки валюты по БП со всей нефти, а не только экспортной.

При ценах на нефть $66/bbl Минфин в 2019 должен приобрести иностранной валюты на ~$55 млрд., в том числе $40 млрд. от превышения полученного НДПИ над расчетным по цене отсечения $40+/bbl (она растет на 2% в год с 2017). Из этих $40 млрд. около ~$10 млрд. не обеспечено валютными доходами от продажи нефти и нефтепродуктов за рубеж. А если нефть как в 2018 вырастет до $80/bbl, то сумма “необеспеченных” покупок вырастает до $16 млрд. в 2019 и до $20 млрд. при завершении налогового маневра в 2024. Данные суммы примерно соответствуют дополнительным доходам нефтяных компаний и Газпрома от роста цен на нефть (по газу, правда, есть лаг в ~9 месяцев), но не учитывают тот факт, что эти дополнительные доходы в большей части не конвертируются в рубли и не тратятся в России.

Пример Роснефти: в 2018 компания создала отток капитала $15,8 млрд. из $67,5 млрд. всего оттока из России. И это только за счет уменьшения валютного долга и увеличения денег на валютных счетах. А еще компании-экспортеры увеличивают дивиденды и выкупают акции (Лукойл). Значительная часть этих средств также уходит за рубеж и увеличивает отток капитала.

Подробные расчеты

В первом квартале сезонно большой приток валюты в страну за счет низкого импорта, отсутствия сезона отпусков и выплат дивидендов. Поэтому курс рубля обычно укрепляется в этот период. Но во 2-3 квартале ситуация будет обратной, и покупки валюты со стороны Банка России по бюджетном правилу будут существенно влиять на баланс валютных потоков. Дополнительно Банк России должен приобрести в 2019 ~$11 млрд. из ~$33 млрд., не купленных по бюджетному правилу в 2018. Итого покупки иностранной валюты достигнут в 2019 ~$66 млрд., что превышает плановый размер покупок 2018 года (4,2 трлн. руб.). Фактически Банк России в 2018 смог купить иностранной валюты лишь на половину этой суммы. Скорее всего, Банк России вынужден будет снова приостанавливать покупки валюты при сильном движении курса доллара вверх.

Повторю свои предложения. Механизм реализации бюджетного правила не должен искусственно приводить к нестабильности на финансовом рынке и тем более создавать стимулы для бюджета и резидентов получить доход от девальвации рубля. Для этого необходимо:

1) Уменьшить объем, изменить сроки покупок валюты по бюджетному правилу на открытом рынке ЛИБО в принципе отказаться от покупок иностранной валюты на баланс бюджета. Сберегать часть или все избыточные нефтегазовые доходы в рублях, например, на счетах Банка России под ключевую ставку.

2) Банк России будет на свое усмотрение выходить на валютный рынок с интервенциями. Объем интервенций может определяться как избыточными доходами бюджета, сезонностью, так и иными факторами, существенно влияющими на валютный рынок. Цель интервенций – финансовая стабильность, снижение рисков и волатильности, но без отказа от плавающего курса рубля. Режим курса будет floating, как в Южной Корее и в десятках других стран, а не free floating, который могут себе позволить единицы.

3) Информация о покупках валюты Банком России или Минфином должна публиковаться постфактум с лагом от одного до нескольких месяцев, а не заранее как сейчас. Так делают все центробанки мира кроме российского, если хотят, чтобы информация о валютных интервенциях не влияла на действия участников валютного рынка и курс национальной валюты.

Оптимизм Maxim Oreshkin по поводу курса рубля, может быть нарушен механизмом исполнения бюджетного правила (БП). Как в 2018, когда курс рубля падал даже при росте цен на нефть. Есть одно «незадекларированное» свойство бюджетного правила – покупка валюты не только от валютных доходов, но и от доходов от использования нефти внутри страны (~25%). Это свойство усиливается налоговым маневром. Он постепенно увеличивает НДПИ и уменьшает экспортные пошлины, то есть увеличивает налоги и покупки валюты по БП со всей нефти, а не только экспортной.

При ценах на нефть $66/bbl Минфин в 2019 должен приобрести иностранной валюты на ~$55 млрд., в том числе $40 млрд. от превышения полученного НДПИ над расчетным по цене отсечения $40+/bbl (она растет на 2% в год с 2017). Из этих $40 млрд. около ~$10 млрд. не обеспечено валютными доходами от продажи нефти и нефтепродуктов за рубеж. А если нефть как в 2018 вырастет до $80/bbl, то сумма “необеспеченных” покупок вырастает до $16 млрд. в 2019 и до $20 млрд. при завершении налогового маневра в 2024. Данные суммы примерно соответствуют дополнительным доходам нефтяных компаний и Газпрома от роста цен на нефть (по газу, правда, есть лаг в ~9 месяцев), но не учитывают тот факт, что эти дополнительные доходы в большей части не конвертируются в рубли и не тратятся в России.

Пример Роснефти: в 2018 компания создала отток капитала $15,8 млрд. из $67,5 млрд. всего оттока из России. И это только за счет уменьшения валютного долга и увеличения денег на валютных счетах. А еще компании-экспортеры увеличивают дивиденды и выкупают акции (Лукойл). Значительная часть этих средств также уходит за рубеж и увеличивает отток капитала.

Подробные расчеты

В первом квартале сезонно большой приток валюты в страну за счет низкого импорта, отсутствия сезона отпусков и выплат дивидендов. Поэтому курс рубля обычно укрепляется в этот период. Но во 2-3 квартале ситуация будет обратной, и покупки валюты со стороны Банка России по бюджетном правилу будут существенно влиять на баланс валютных потоков. Дополнительно Банк России должен приобрести в 2019 ~$11 млрд. из ~$33 млрд., не купленных по бюджетному правилу в 2018. Итого покупки иностранной валюты достигнут в 2019 ~$66 млрд., что превышает плановый размер покупок 2018 года (4,2 трлн. руб.). Фактически Банк России в 2018 смог купить иностранной валюты лишь на половину этой суммы. Скорее всего, Банк России вынужден будет снова приостанавливать покупки валюты при сильном движении курса доллара вверх.

Повторю свои предложения. Механизм реализации бюджетного правила не должен искусственно приводить к нестабильности на финансовом рынке и тем более создавать стимулы для бюджета и резидентов получить доход от девальвации рубля. Для этого необходимо:

1) Уменьшить объем, изменить сроки покупок валюты по бюджетному правилу на открытом рынке ЛИБО в принципе отказаться от покупок иностранной валюты на баланс бюджета. Сберегать часть или все избыточные нефтегазовые доходы в рублях, например, на счетах Банка России под ключевую ставку.

2) Банк России будет на свое усмотрение выходить на валютный рынок с интервенциями. Объем интервенций может определяться как избыточными доходами бюджета, сезонностью, так и иными факторами, существенно влияющими на валютный рынок. Цель интервенций – финансовая стабильность, снижение рисков и волатильности, но без отказа от плавающего курса рубля. Режим курса будет floating, как в Южной Корее и в десятках других стран, а не free floating, который могут себе позволить единицы.

3) Информация о покупках валюты Банком России или Минфином должна публиковаться постфактум с лагом от одного до нескольких месяцев, а не заранее как сейчас. Так делают все центробанки мира кроме российского, если хотят, чтобы информация о валютных интервенциях не влияла на действия участников валютного рынка и курс национальной валюты.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба