18 декабря 2019 Открытие

С 2015 года вместе с ИИС появились и налоговые льготы для их обладателей. На эту тему уже написано много статей. В этой — мы подведём итоги и расскажем, как получить максимальную выгоду от использования индивидуального инвестиционного счёта.

1. Четыре или пять вычетов за три года

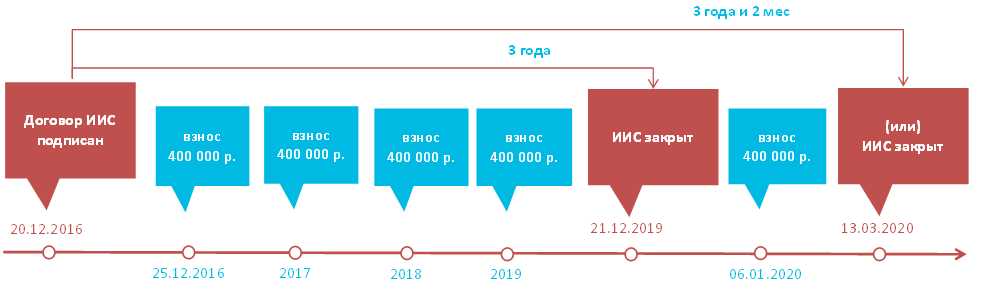

Вычет на взносы на ИИС можно получать за каждый календарный год его существования. Если, конечно, вы ежегодно пополняете счёт и за каждый год имеете доход, который облагается НДФЛ по ставке 13%.

В законодательстве также предусмотрено условие, согласно которому, чтобы не потерять право на налоговые льготы, ИИС должен оставаться открытым не менее трёх лет. По истечении этого срока вы вправе закрыть ИИС в любой день. Трёхлетний срок отсчитывается с даты подписания договора на открытие счёта, и ИИС считается действующим до даты подписания документов на его закрытие. В связи с этим период действия ИИС может быть более трёх лет. Учитывая это, можно оптимизировать использование ИИС так, как показано на схеме. Подробнее об этом лайфхаке мы говорили в статье «ИИС: можно ли получить пять вычетов за три года».

2. Пополнить только в год закрытия

Пополнение ИИС — это ваше право, а не обязанность. В течение года вы вправе вносить денежные средства разными платежами на любые суммы — так, как будет удобно вам. За календарный год максимально пополнить ИИС можно на сумму до 1 млн руб., однако вычет со взносов будет предоставлен не более чем с 400 тыс. руб. Таким образом, вы имеете право пополнить счёт только за один год, но и вычет в этом случае получите только один раз. Подробнее о том, какие риски могут возникнуть, читайте в статье «Можно ли пополнить ИИС только в год закрытия и получить вычет?».

3. ИИС и родственники

При открытии ИИС необязательно сразу выбирать тип налоговой льготы. Какой тип вычета выгоден именно вам, зависит от того, на какую сумму вы можете пополнять его, как долго будете держать ИИС открытым, есть ли официальный доход, облагаемый НДФЛ по ставке 13%, и какой инвестиционный портфель будете формировать. Если у вас не получается определиться с типом вычета или со своей стратегией на ИИС, то можно привлечь родственников и их ИИС. Например, каждый из супругов может открыть ИИС и воспользоваться правом на налоговую льготу так, как мы рассказывали в статье «Как повысить доходность ИИС?».

4. Налоговые льготы + ИИС

Если ваш выбор пал на вычет на взносы, то прибыль, которую вы получите, будет облагаться НДФЛ при закрытии ИИС. Однако вашу налогооблагаемую базу по ИИС можно минимизировать, если приобретать активы, которые освобождены от налогообложения. Таким образом, вы сможете рассчитывать на вычет в размере до 52 тыс. руб. и на доход, который сформировался по вашим операциям с ценными бумагами и ПФИ, а также освободите часть полученной прибыли от НДФЛ. Как это сделать, поможет разобраться статья «Какие налоговые льготы можно дополнительно применять на ИИС».

5. Вычет по долгосрочному владению ценными бумагами + ИИС

Налоговый кодекс запрещает применять вычет по долгосрочному владению в случаях, когда ценные бумаги были проданы или погашены на ИИС. Однако к ценным бумагам, которые ранее учитывались на ИИС, а на момент продажи учитывались на другом счёте, может быть применён инвестиционный вычет по долгосрочному владению. Таким образом, вы сможете получить вычет на взносы в размере до 52 тыс. руб. и доход от инвестирования, а также освободить прибыль от продажи ценных бумаг, которые находятся в собственности более трёх лет, если после закрытия ИИС переведёте их на обычный брокерский счёт и там реализуете.

1. Четыре или пять вычетов за три года

Вычет на взносы на ИИС можно получать за каждый календарный год его существования. Если, конечно, вы ежегодно пополняете счёт и за каждый год имеете доход, который облагается НДФЛ по ставке 13%.

В законодательстве также предусмотрено условие, согласно которому, чтобы не потерять право на налоговые льготы, ИИС должен оставаться открытым не менее трёх лет. По истечении этого срока вы вправе закрыть ИИС в любой день. Трёхлетний срок отсчитывается с даты подписания договора на открытие счёта, и ИИС считается действующим до даты подписания документов на его закрытие. В связи с этим период действия ИИС может быть более трёх лет. Учитывая это, можно оптимизировать использование ИИС так, как показано на схеме. Подробнее об этом лайфхаке мы говорили в статье «ИИС: можно ли получить пять вычетов за три года».

2. Пополнить только в год закрытия

Пополнение ИИС — это ваше право, а не обязанность. В течение года вы вправе вносить денежные средства разными платежами на любые суммы — так, как будет удобно вам. За календарный год максимально пополнить ИИС можно на сумму до 1 млн руб., однако вычет со взносов будет предоставлен не более чем с 400 тыс. руб. Таким образом, вы имеете право пополнить счёт только за один год, но и вычет в этом случае получите только один раз. Подробнее о том, какие риски могут возникнуть, читайте в статье «Можно ли пополнить ИИС только в год закрытия и получить вычет?».

3. ИИС и родственники

При открытии ИИС необязательно сразу выбирать тип налоговой льготы. Какой тип вычета выгоден именно вам, зависит от того, на какую сумму вы можете пополнять его, как долго будете держать ИИС открытым, есть ли официальный доход, облагаемый НДФЛ по ставке 13%, и какой инвестиционный портфель будете формировать. Если у вас не получается определиться с типом вычета или со своей стратегией на ИИС, то можно привлечь родственников и их ИИС. Например, каждый из супругов может открыть ИИС и воспользоваться правом на налоговую льготу так, как мы рассказывали в статье «Как повысить доходность ИИС?».

4. Налоговые льготы + ИИС

Если ваш выбор пал на вычет на взносы, то прибыль, которую вы получите, будет облагаться НДФЛ при закрытии ИИС. Однако вашу налогооблагаемую базу по ИИС можно минимизировать, если приобретать активы, которые освобождены от налогообложения. Таким образом, вы сможете рассчитывать на вычет в размере до 52 тыс. руб. и на доход, который сформировался по вашим операциям с ценными бумагами и ПФИ, а также освободите часть полученной прибыли от НДФЛ. Как это сделать, поможет разобраться статья «Какие налоговые льготы можно дополнительно применять на ИИС».

5. Вычет по долгосрочному владению ценными бумагами + ИИС

Налоговый кодекс запрещает применять вычет по долгосрочному владению в случаях, когда ценные бумаги были проданы или погашены на ИИС. Однако к ценным бумагам, которые ранее учитывались на ИИС, а на момент продажи учитывались на другом счёте, может быть применён инвестиционный вычет по долгосрочному владению. Таким образом, вы сможете получить вычет на взносы в размере до 52 тыс. руб. и доход от инвестирования, а также освободить прибыль от продажи ценных бумаг, которые находятся в собственности более трёх лет, если после закрытия ИИС переведёте их на обычный брокерский счёт и там реализуете.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба