20 декабря 2019 ITI Capital Николаева Ольга

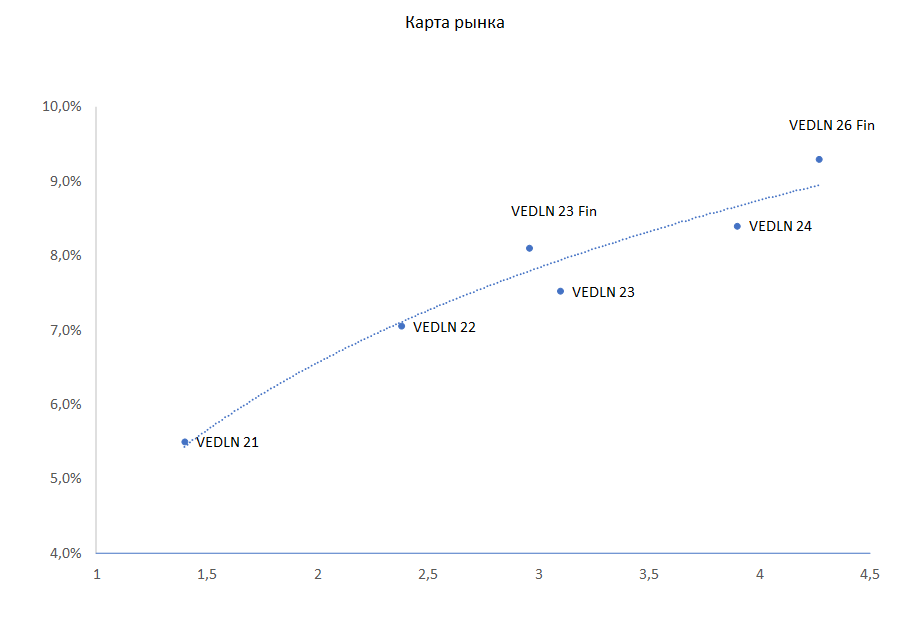

Мы рекомендуем обратить внимание на еврооблигации группы Vedanta, одного из крупнейших индийских многопрофильных холдингов. Долларовые выпуски эмитента отличаются привлекательной доходностью при умеренных рисках кредитного профиля. С точки зрения относительной стоимости нам нравится выпуск VEDLN 23 Finance (YTM 8,1%), торгующийся с заметной премией к собственной кривой. Потенциал роста стоимости бумаги, по нашим оценкам, составляет не менее 3% (до целевого уровня 103,0%).

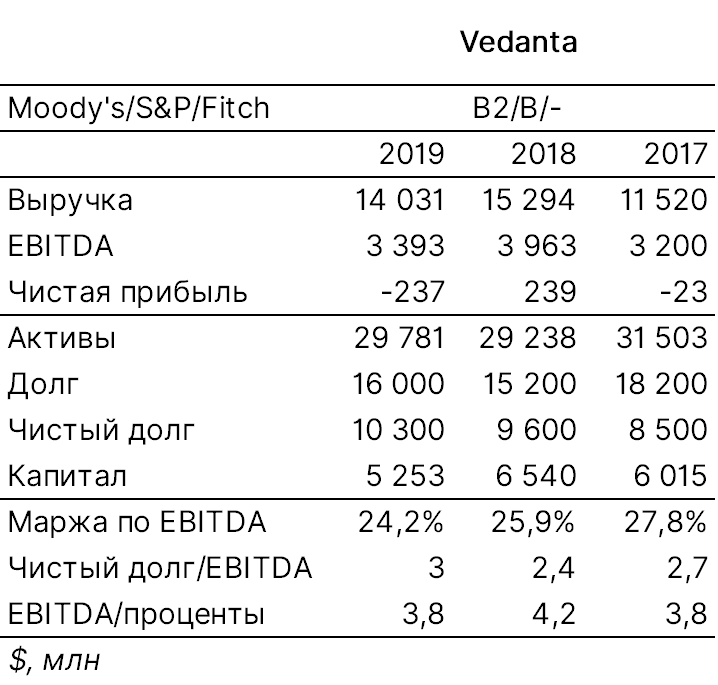

Vedanta (B2/B/-) — крупный диверсифицированный холдинг, объединяющий компании по всему миру с основными операциями в горнодобывающем и нефтегазовом секторах. Существенная часть операционных активов расположена в Индии (внутренние продажи формируют примерно 60% выручки), где группа изначально была основана в 1976 г. как предприятие по торговле металлоломом. Помимо этого, производственные площадки находятся в Китае, Малайзии, ОАЭ, Австралии, Замбии и т. д. Vedanta — крупнейший частный индийский производитель сырой нефти, контролирующий порядка четверти рынка. В производстве цинка, алюминия, меди и железной руды группа также занимает лидирующие позиции в стране. Цинковая шахта Rampura Agucha — вторая по размеру запасов в мире. В настоящее время Vedanta — частная компания, полностью подконтрольная ее основателю Анилу Агарвалу (состояние оценивается в $4 млрд). До 2018 г. года акции компании обращались на LSE

Мы позитивно смотрим на кредитный профиль Vedanta, несмотря на присущие ему риски, прежде всего, связанные с цикличной природой выпускаемой продукции. Долговая нагрузка группы выглядит умеренной — чистый долг/EBITDA по итогам 2019 г. составлял 3х. График погашения заимствований достаточно комфортный — на выплаты в ближайший год приходится не более 18% совокупного портфеля. При этом показатели левериджа на протяжении ряда последних лет оставались стабильными, несмотря на активную фазу инвестиционного цикла. Завершение программы капитальных расходов в 2020 г. ожидаемо положительно скажется на объемах производства и, как следствие, кредитных метриках эмитента

В сентябре 2019 г. правительство Индии приняло ряд мер для стимулирования национальной экономики. В частности, было объявлено о снижении эффективной ставки корпоративного налога с 30% до 25%. Этот шаг должен послужить стимулом для экономического роста, что, в свою очередь выльется в более благоприятную операционную среду для местных компаний (восстановление потребительского спроса). С точки зрения непосредственного влияния на баланс Vedanta это означает экономию на налогах в размере 3-4% от годовой EBITDA

Внешние публичные заимствования индийских корпоративных эмитентов, в том числе и бонды Vedanta, выглядят дешево на фоне аналогов из EM (в сопоставимых рейтинговых группах). Отчасти это связано с отсутствием суверенного долларового бенчмарка и в целом с невысокой популярностью индийского риска среди иностранных инвесторов

В настоящее время Vedanta имеет в обращении шесть выпусков долларовых еврооблигаций со сроками погашения до 2026 г. и доходностью в диапазоне 5,5–9,3% годовых. У кривой эмитента очень высокий наклон, т.е. она отличается существенными премиями за дюрацию. При этом бонды глобальных аналогов в металлургическом секторе сейчас отличаются доходностью в среднем 4–6%. При этом бонды глобальных аналогов в металлургическом секторе предлагают сейчас доходность в среднем 4–6%. Нам нравится размещенный в апреле 2019 г. выпуск VEDLN 23 Finance (YTM 8,1%). Разница в доходности относительно чуть более короткого VEDLN 22 (YTM 7,05%) составляет более 100 б.п. Мы оцениваем потенциал роста стоимости бумаги в размере не менее 3%

Vedanta (B2/B/-) — крупный диверсифицированный холдинг, объединяющий компании по всему миру с основными операциями в горнодобывающем и нефтегазовом секторах. Существенная часть операционных активов расположена в Индии (внутренние продажи формируют примерно 60% выручки), где группа изначально была основана в 1976 г. как предприятие по торговле металлоломом. Помимо этого, производственные площадки находятся в Китае, Малайзии, ОАЭ, Австралии, Замбии и т. д. Vedanta — крупнейший частный индийский производитель сырой нефти, контролирующий порядка четверти рынка. В производстве цинка, алюминия, меди и железной руды группа также занимает лидирующие позиции в стране. Цинковая шахта Rampura Agucha — вторая по размеру запасов в мире. В настоящее время Vedanta — частная компания, полностью подконтрольная ее основателю Анилу Агарвалу (состояние оценивается в $4 млрд). До 2018 г. года акции компании обращались на LSE

Мы позитивно смотрим на кредитный профиль Vedanta, несмотря на присущие ему риски, прежде всего, связанные с цикличной природой выпускаемой продукции. Долговая нагрузка группы выглядит умеренной — чистый долг/EBITDA по итогам 2019 г. составлял 3х. График погашения заимствований достаточно комфортный — на выплаты в ближайший год приходится не более 18% совокупного портфеля. При этом показатели левериджа на протяжении ряда последних лет оставались стабильными, несмотря на активную фазу инвестиционного цикла. Завершение программы капитальных расходов в 2020 г. ожидаемо положительно скажется на объемах производства и, как следствие, кредитных метриках эмитента

В сентябре 2019 г. правительство Индии приняло ряд мер для стимулирования национальной экономики. В частности, было объявлено о снижении эффективной ставки корпоративного налога с 30% до 25%. Этот шаг должен послужить стимулом для экономического роста, что, в свою очередь выльется в более благоприятную операционную среду для местных компаний (восстановление потребительского спроса). С точки зрения непосредственного влияния на баланс Vedanta это означает экономию на налогах в размере 3-4% от годовой EBITDA

Внешние публичные заимствования индийских корпоративных эмитентов, в том числе и бонды Vedanta, выглядят дешево на фоне аналогов из EM (в сопоставимых рейтинговых группах). Отчасти это связано с отсутствием суверенного долларового бенчмарка и в целом с невысокой популярностью индийского риска среди иностранных инвесторов

В настоящее время Vedanta имеет в обращении шесть выпусков долларовых еврооблигаций со сроками погашения до 2026 г. и доходностью в диапазоне 5,5–9,3% годовых. У кривой эмитента очень высокий наклон, т.е. она отличается существенными премиями за дюрацию. При этом бонды глобальных аналогов в металлургическом секторе сейчас отличаются доходностью в среднем 4–6%. При этом бонды глобальных аналогов в металлургическом секторе предлагают сейчас доходность в среднем 4–6%. Нам нравится размещенный в апреле 2019 г. выпуск VEDLN 23 Finance (YTM 8,1%). Разница в доходности относительно чуть более короткого VEDLN 22 (YTM 7,05%) составляет более 100 б.п. Мы оцениваем потенциал роста стоимости бумаги в размере не менее 3%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба