26 декабря 2019 Открытие Шемякин Алексей

Считается, что долгосрочным инвесторам противопоказано использовать маржинальное кредитование. В большинстве случаев это действительно так. Если вы занимаетесь регулярным инвестированием и только начали свой путь, то не стоит пользоваться заёмными средствами, за которые придётся платить проценты. Тем более не стоит играть на колебаниях, если покупаете акции в долг.

Однако при некоторых обстоятельствах маржинальное кредитование бывает весьма полезным. Например, на акции очень привлекательная цена, а свободных средств в распоряжении нет. Это единственная причина, по которой стоит использовать кредитные деньги. Приведу пример из личной инвестиционной биографии.

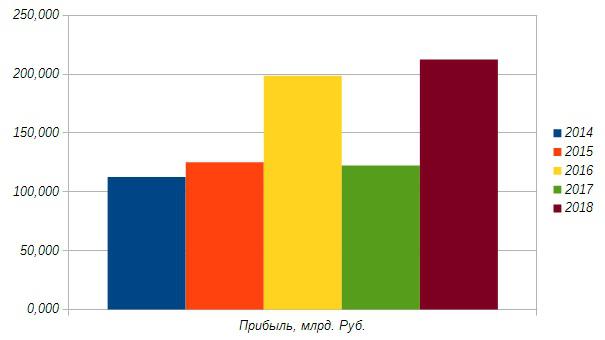

В силу ряда причин весной 2019 года я хотел добавить в свой портфель ГМК «Норильский никель». Но не хотелось покупать акции дорого, я надеялся на хорошую скидку. Изучение отчётов о прибылях и убытках показало следующую картину.

Рис. 1. Прибыль ГМК «Норильский никель» 2014–2018 гг.

Очевидная «зубцевидность» прибыли последних лет намекала, что итоги 2019 года будут немного скромнее 2018, и это должно быть заметно по отчётам за I квартал. Как я уже говорил, к «Норникелю» я присматривался весной, когда приближались ГОСА и дивотсечка под годовые дивиденды. Это косвенные признаки того, что котировки завышены, и после дивидендной отсечки цены снизятся. Более того, из-за ожиданий пониженной прибыли была вероятность, что после дивотсечки установится нисходящий тренд. Все эти признаки говорили, что нет нужды торопиться с покупкой. Оставалось дождаться выхода отчётности за I квартал 2019 года, чтобы подтвердить свою теорию. Она ожидалась в первой половине мая. Ждать было недолго.

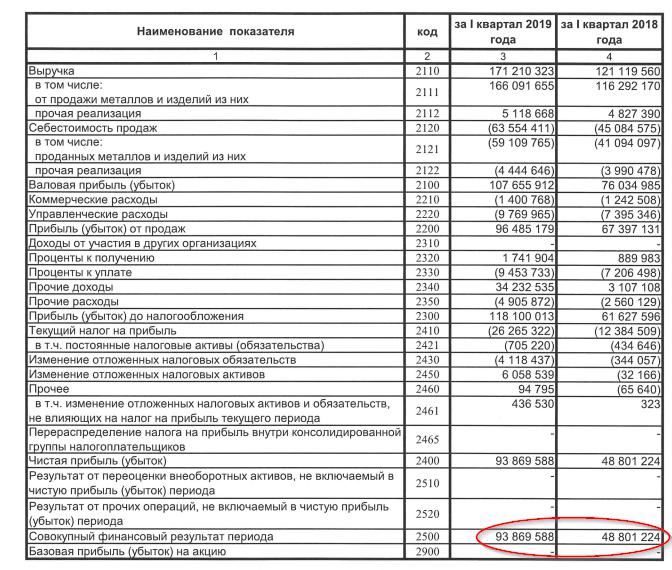

В итоге изучение бухгалтерского отчёта о прибылях и убытках сопровождалось смешанными чувствами.

Рис. 2. Балансовый отчёт ГМК «Норильский никель» за I квартал 2019 г.

По итогам I квартала 2019 года чистая прибыль ГМК «Норильский никель» почти удвоилась. Это означало, что о каком-либо нисходящем тренде можно забыть. Меня немного расстроило, что я так сильно ошибся со своими прогнозами и не смогу купить акции подешевле. С другой стороны, такой большой рост чистой прибыли не может не радовать.

От первоначального плана повременить с покупкой пришлось отказаться: постепенный набор позиции означал, что придётся покупать с каждым месяцем всё дороже. Конечно, можно было предположить, что в течение года будут коррекции и удастся купить подешевле, но в общем случае на это рассчитывать не приходилось. Я решил сразу набрать всю позицию, для этого пришлось использовать заёмные средства.

Хотя в моём рассказе всё выглядит так, что я просто увидел хороший отчёт и сразу же купил акции на все доступные мне средства, на самом деле всё было не совсем так. Вот несколько доводов, которые склонили меня к тому, чтобы взять взаймы у брокера.

Менеджмент компаний так делает: покупает акции подопечных компаний в долг и постепенно гасит кредит, в том числе за счёт своей зарплаты, бонусов и дивидендов по акциям. По крайней мере, в «ВСМПО-АВИСМА» это так. Конечно, наивно сравнивать себя с менеджментом крупной компании, но эта мысль не давала покоя. Почему бы не попробовать также?

Я регулярный инвестор, поэтому за счёт регулярных взносов долг постепенно погасится. Поскольку не было планов продавать «Норникель» в ближайшее время, то риск продажи по ценам ниже закупочных был минимальным.

Общий размер дивидендов по остальным акциям в моём портфеле уже был известен. Сумма закрывала минимум половину кредита.

Сумма процентов в рублях за использование заёмных средств примерно известна. Размер дивидендов по акциям «Норникеля» по итогам 2018 года также был известен. Примерный размер дивидендов по итогам полугодия 2019 года уже можно было предположить исходя из чистой прибыли за I квартал. Простые расчёты на основе этих данных показывали, что только дивиденды практически полностью закроют процентные расходы на обслуживание долга.

Доля «Норникеля» в портфеле составляла примерно 10%. Чтобы попасть на маржин-колл, портфель должен обесцениться процентов на 90 или около того. Такая вероятность оценивалась мной как ничтожная.

Как вы видите, решение о покупке акций в кредит принималось не только на основании хорошего квартального отчёта. В конечном счёте сделка оказалась выгодной.

Рис. 3. Горизонтальная линия — уровень закупочной цены

Однако при некоторых обстоятельствах маржинальное кредитование бывает весьма полезным. Например, на акции очень привлекательная цена, а свободных средств в распоряжении нет. Это единственная причина, по которой стоит использовать кредитные деньги. Приведу пример из личной инвестиционной биографии.

В силу ряда причин весной 2019 года я хотел добавить в свой портфель ГМК «Норильский никель». Но не хотелось покупать акции дорого, я надеялся на хорошую скидку. Изучение отчётов о прибылях и убытках показало следующую картину.

Рис. 1. Прибыль ГМК «Норильский никель» 2014–2018 гг.

Очевидная «зубцевидность» прибыли последних лет намекала, что итоги 2019 года будут немного скромнее 2018, и это должно быть заметно по отчётам за I квартал. Как я уже говорил, к «Норникелю» я присматривался весной, когда приближались ГОСА и дивотсечка под годовые дивиденды. Это косвенные признаки того, что котировки завышены, и после дивидендной отсечки цены снизятся. Более того, из-за ожиданий пониженной прибыли была вероятность, что после дивотсечки установится нисходящий тренд. Все эти признаки говорили, что нет нужды торопиться с покупкой. Оставалось дождаться выхода отчётности за I квартал 2019 года, чтобы подтвердить свою теорию. Она ожидалась в первой половине мая. Ждать было недолго.

В итоге изучение бухгалтерского отчёта о прибылях и убытках сопровождалось смешанными чувствами.

Рис. 2. Балансовый отчёт ГМК «Норильский никель» за I квартал 2019 г.

По итогам I квартала 2019 года чистая прибыль ГМК «Норильский никель» почти удвоилась. Это означало, что о каком-либо нисходящем тренде можно забыть. Меня немного расстроило, что я так сильно ошибся со своими прогнозами и не смогу купить акции подешевле. С другой стороны, такой большой рост чистой прибыли не может не радовать.

От первоначального плана повременить с покупкой пришлось отказаться: постепенный набор позиции означал, что придётся покупать с каждым месяцем всё дороже. Конечно, можно было предположить, что в течение года будут коррекции и удастся купить подешевле, но в общем случае на это рассчитывать не приходилось. Я решил сразу набрать всю позицию, для этого пришлось использовать заёмные средства.

Хотя в моём рассказе всё выглядит так, что я просто увидел хороший отчёт и сразу же купил акции на все доступные мне средства, на самом деле всё было не совсем так. Вот несколько доводов, которые склонили меня к тому, чтобы взять взаймы у брокера.

Менеджмент компаний так делает: покупает акции подопечных компаний в долг и постепенно гасит кредит, в том числе за счёт своей зарплаты, бонусов и дивидендов по акциям. По крайней мере, в «ВСМПО-АВИСМА» это так. Конечно, наивно сравнивать себя с менеджментом крупной компании, но эта мысль не давала покоя. Почему бы не попробовать также?

Я регулярный инвестор, поэтому за счёт регулярных взносов долг постепенно погасится. Поскольку не было планов продавать «Норникель» в ближайшее время, то риск продажи по ценам ниже закупочных был минимальным.

Общий размер дивидендов по остальным акциям в моём портфеле уже был известен. Сумма закрывала минимум половину кредита.

Сумма процентов в рублях за использование заёмных средств примерно известна. Размер дивидендов по акциям «Норникеля» по итогам 2018 года также был известен. Примерный размер дивидендов по итогам полугодия 2019 года уже можно было предположить исходя из чистой прибыли за I квартал. Простые расчёты на основе этих данных показывали, что только дивиденды практически полностью закроют процентные расходы на обслуживание долга.

Доля «Норникеля» в портфеле составляла примерно 10%. Чтобы попасть на маржин-колл, портфель должен обесцениться процентов на 90 или около того. Такая вероятность оценивалась мной как ничтожная.

Как вы видите, решение о покупке акций в кредит принималось не только на основании хорошего квартального отчёта. В конечном счёте сделка оказалась выгодной.

Рис. 3. Горизонтальная линия — уровень закупочной цены

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба