20 января 2020 ITI Capital Николаева Ольга

Дата открытия: 17.01.2020Цена открытия: 93%Целевой уровень цены: 100%+7% до конца первого квартала 2020 г.

Мы рекомендуем обратить внимание на еврооблигации американской угледобывающей компании Alliance Resource Partners (В1/ВВ+/ВВВ-), отличающиеся привлекательным соотношением риск/доходность. Выпуск ARLP 25 торгуется сейчас с доходностью YTM 9,2% к погашению в мае 2025 г. (z-спред 760 б.п.). Помимо высокого купонного дохода (купон 7,5%), мы ожидаем, что инвестиции принесут дополнительную прибыль благодаря переоценке. В настоящее время бонды торгуются ниже номинала, после распродажи осенью 2019 г., спровоцированной умеренно слабой отчетностью за 3К19 и пересмотром прогнозов на весь 2019 г. из-за неблагоприятной рыночной конъюнктуры. Мы полагаем, что реакция инвесторов была чрезмерной, и в ближайшее время ARLP 25 имеет возможность восстановиться до номинала, что предполагает ценовой рост на уровне 7%. В качестве одного из важных движущих факторов выступит отчет об операционных результатах компании за 4К19, публикация которого намечена на 27.01.2020.

Alliance Resource Partners (ARLP) – средний по размеру американский производитель энергетического угля, ведущий свою деятельность с 1971 г. Производственная база компании включает в себя восемь подземных шахт в штатах Иллинойс, Индиана, Кентукки, Мэриленд и Западная Вирджиния. Также ARPL владеет собственным погрузочным терминалом. Объем подтвержденных запасов угля на начало 2019 г. оценивался в 1,7 млрд т. Ключевые потребители продукции - локальные и международные коммунальные службы, а также промышленные предприятия. В 2018 г. порядка 28% совокупных продаж (17% годом ранее) пришлись на экспортные поставки. ARPL с 1999 г. является публичной компанией, free-float оценивается в 67%. Рыночная капитализация превышает $1,4 млрд.

Сильные стороны кредитного профиля:

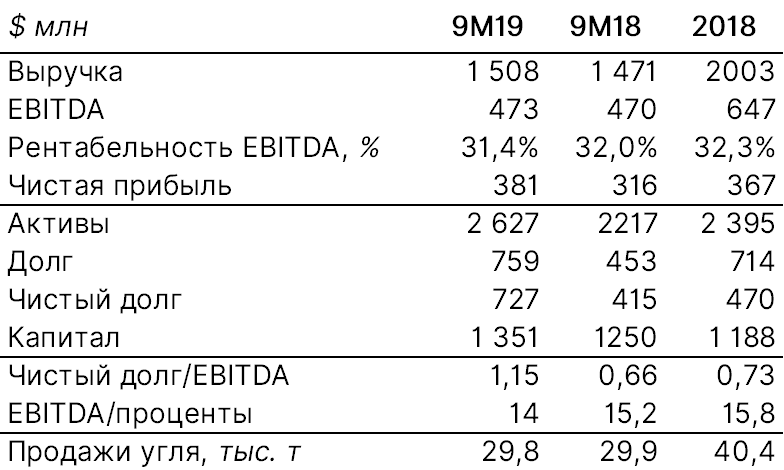

Устойчивые финансовые метрики, подтвержденные высокими кредитными рейтингами. Соотношение чистый долг/EBITDA находится на консервативном уровне 1,1х по итогам 9М19. Свободный денежный поток (FCF) стабильно пребывает в положительной зоне ($167 млн по итогам 3К19)

Большая часть контрактов (преимущественно с локальными контрагентами) заключена на долгосрочной основе и фиксирует минимальные объемы отгрузки. В настоящий момент на 2020 г. законтрактовано более половины производимого угля. Более того, поставки частично согласованы вплоть до 2023 г.

Меньшие производственные издержки по сравнению с конкурентами на локальном рынке за счет выгодного месторасположения относительно основных потребителей и оптимизации транспортных расходов

В 2018 г. ARLP приняла решение диверсифицировать операционные поступления, сделав ряд инвестиций в американские нефтегазовые компании (в 2018 г. в объеме $172 млн, в 2019 г. - $176 млн). Ожидается, что в дальнейшем доля выручки от продажи нефти и газа будет увеличиваться и через восемь лет окажется сопоставимой с поступлениями от продаж угля

Основные недостатки:

Высокая цикличность отрасли. На протяжении последних пяти лет спрос на уголь в США переживает не лучшее время из-за конкуренции со стороны более дешевой сланцевой нефти, развития альтернативных источников энергии, а также борьбы за экологию и сокращение выбросов в атмосферу

Высокая концентрация клиентской базы. Примерно 30% выручки формируется за счет продаж двум крупнейшим клиентам: Tennessee Valley и Louisville Gas and Electric Company

Ключевые финансовые и производственные показатели ARLP

Мы рекомендуем обратить внимание на еврооблигации американской угледобывающей компании Alliance Resource Partners (В1/ВВ+/ВВВ-), отличающиеся привлекательным соотношением риск/доходность. Выпуск ARLP 25 торгуется сейчас с доходностью YTM 9,2% к погашению в мае 2025 г. (z-спред 760 б.п.). Помимо высокого купонного дохода (купон 7,5%), мы ожидаем, что инвестиции принесут дополнительную прибыль благодаря переоценке. В настоящее время бонды торгуются ниже номинала, после распродажи осенью 2019 г., спровоцированной умеренно слабой отчетностью за 3К19 и пересмотром прогнозов на весь 2019 г. из-за неблагоприятной рыночной конъюнктуры. Мы полагаем, что реакция инвесторов была чрезмерной, и в ближайшее время ARLP 25 имеет возможность восстановиться до номинала, что предполагает ценовой рост на уровне 7%. В качестве одного из важных движущих факторов выступит отчет об операционных результатах компании за 4К19, публикация которого намечена на 27.01.2020.

Alliance Resource Partners (ARLP) – средний по размеру американский производитель энергетического угля, ведущий свою деятельность с 1971 г. Производственная база компании включает в себя восемь подземных шахт в штатах Иллинойс, Индиана, Кентукки, Мэриленд и Западная Вирджиния. Также ARPL владеет собственным погрузочным терминалом. Объем подтвержденных запасов угля на начало 2019 г. оценивался в 1,7 млрд т. Ключевые потребители продукции - локальные и международные коммунальные службы, а также промышленные предприятия. В 2018 г. порядка 28% совокупных продаж (17% годом ранее) пришлись на экспортные поставки. ARPL с 1999 г. является публичной компанией, free-float оценивается в 67%. Рыночная капитализация превышает $1,4 млрд.

Сильные стороны кредитного профиля:

Устойчивые финансовые метрики, подтвержденные высокими кредитными рейтингами. Соотношение чистый долг/EBITDA находится на консервативном уровне 1,1х по итогам 9М19. Свободный денежный поток (FCF) стабильно пребывает в положительной зоне ($167 млн по итогам 3К19)

Большая часть контрактов (преимущественно с локальными контрагентами) заключена на долгосрочной основе и фиксирует минимальные объемы отгрузки. В настоящий момент на 2020 г. законтрактовано более половины производимого угля. Более того, поставки частично согласованы вплоть до 2023 г.

Меньшие производственные издержки по сравнению с конкурентами на локальном рынке за счет выгодного месторасположения относительно основных потребителей и оптимизации транспортных расходов

В 2018 г. ARLP приняла решение диверсифицировать операционные поступления, сделав ряд инвестиций в американские нефтегазовые компании (в 2018 г. в объеме $172 млн, в 2019 г. - $176 млн). Ожидается, что в дальнейшем доля выручки от продажи нефти и газа будет увеличиваться и через восемь лет окажется сопоставимой с поступлениями от продаж угля

Основные недостатки:

Высокая цикличность отрасли. На протяжении последних пяти лет спрос на уголь в США переживает не лучшее время из-за конкуренции со стороны более дешевой сланцевой нефти, развития альтернативных источников энергии, а также борьбы за экологию и сокращение выбросов в атмосферу

Высокая концентрация клиентской базы. Примерно 30% выручки формируется за счет продаж двум крупнейшим клиентам: Tennessee Valley и Louisville Gas and Electric Company

Ключевые финансовые и производственные показатели ARLP

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба