21 января 2020 ITI Capital Николаева Ольга

Торговая идея: покупка долларовых еврооблигаций Ардшинбанка на первичном рынкеКогда: сегодняДоходность: будет определена во время размещенияМы рекомендуем участвовать, если индикативная доходность к погашению не опустится ниже 5,9% годовыхArdshinbank (Armenia) USD Reg S / 144A

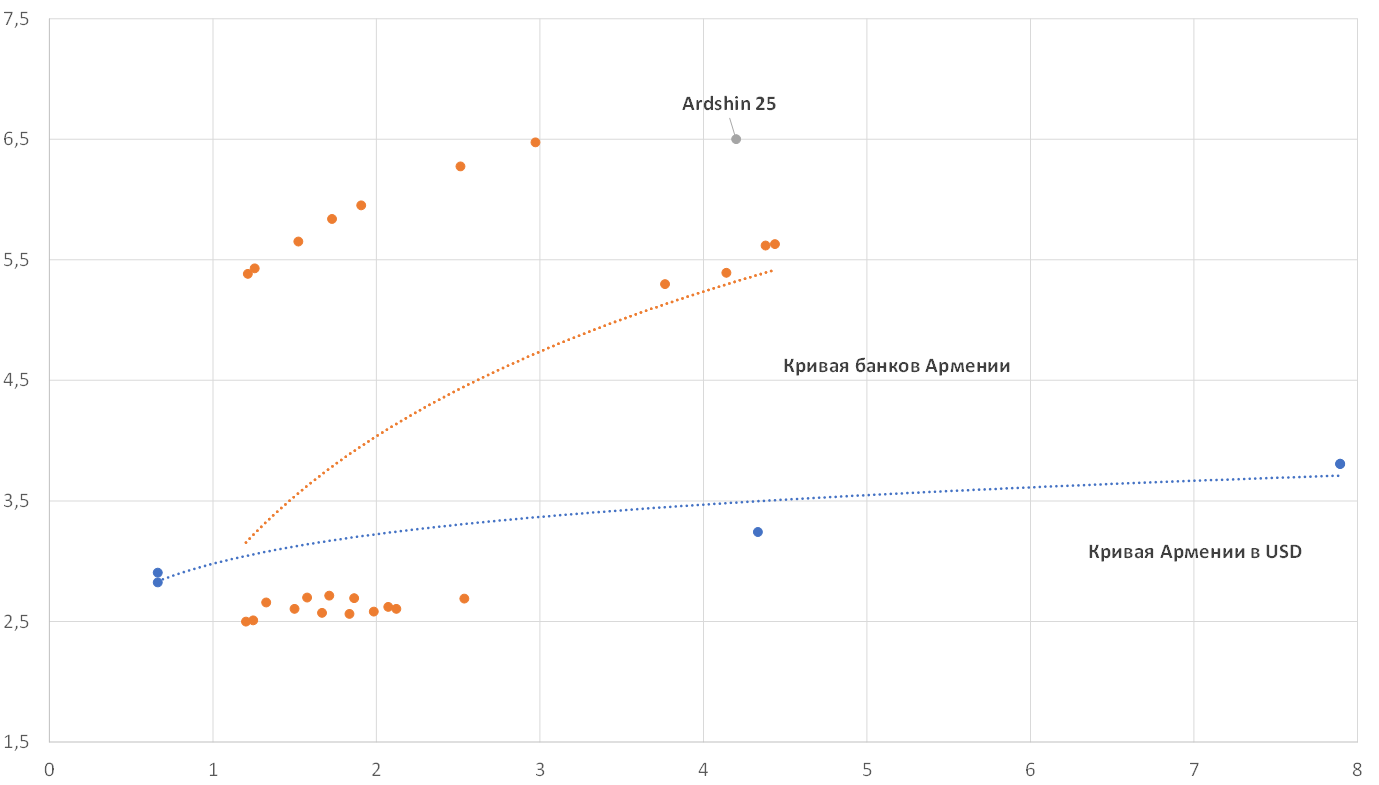

Сегодня открывается книга заявок на пятилетние еврооблигации Ардшинбанка. Целью выпуска станет рефинансирование коротких обязательств финансового института. Ориентир доходности от организатора займа составляет 6,5-6,75%, что соответствует премии к свопам на уровне 490-515 б.п. (премия к суверенной кривой Армении в долларах — 325-350 б.п.). На наш взгляд, данные уровни выглядят весьма интересно, особенно принимая во внимание, что у банка рейтинг на уровне суверенного. В среднем глобально финансовые институты с похожим набором рейтингов предлагают премию к свопам в диапазоне 200-400 б.п. Размещенный недавно Узпромстройбанк (-/ВВ-/ВВ-) торгуется в данный момент выше номинала с YTM 4,8% (премия к свопам примерно 320 б.п.). C учетом государственного участия в капитале и больших масштабов бизнеса эмитент справедливо должен предоставлять дисконт к Ардшинбанку. По нашим оценкам, он не должен превышать 100 б.п. Таким образом, справедливая доходность по новому выпуску Ardshinbank 25 составляет примерно 5,9-6% годовых.

Ардшинбанк (Ва3/-/В+)- третий по величине активов частный банк в Армении, основанный в 2002 г. Финансовый институт специализируется на кредитовании преимущественно корпоративных клиентов (46% портфеля), а также физических лиц (38%) и предприятий МСБ (16%). Общий объем выданных кредитов по итогам 9М19 составляет $934 млн (-1% с начала 2019 г.), что соответствует 66% общих активов. Доля просрочки на конец сентября 2019 г. оценивалась в 5,6% (4,7% годом ранее); это немного превышает среднее значение по банковскому сектору Армении. Порядка 9% активов размещено в ценных бумагах. Оставшаяся часть валюты баланса выражена свободной ликвидностью ($220 млн по итогам 9М19).

База фондирования сформирована за счет срочных депозитов (46%), расчетных счетов клиентов (18%), а также финансирования от международных институтов развития (например ЕБРР, ЧБТР и т.д.). Размер собственных средств составляет $156 млн.

Единственный бенефициар банка — его основатель Карэн Сафарян. Ранее в число акционеров входила IFC с долей 10%. Розничная сеть Ардшинбанка насчитывает 63 отделения.

Среди основных рисков можно выделить:

невысокая рентабельность. Показатель чистой процентной маржи (NIM) составляет всего 4,2% и стагнирует в динамике

небольшой запас прочности в показателях достаточности капитала (TCAR 15,3% при регуляторном минимуме в 12%)

относительно небольшие масштабы бизнеса

большая доля валютный кредитов в портфеле. По итогам 9М19 на кредиты, выданные в иностранной валюте, приходилось 53%

высокая концентрация на одном контрагенте — 14,7% при установленном регуляторном максимуме в 20%

Сегодня открывается книга заявок на пятилетние еврооблигации Ардшинбанка. Целью выпуска станет рефинансирование коротких обязательств финансового института. Ориентир доходности от организатора займа составляет 6,5-6,75%, что соответствует премии к свопам на уровне 490-515 б.п. (премия к суверенной кривой Армении в долларах — 325-350 б.п.). На наш взгляд, данные уровни выглядят весьма интересно, особенно принимая во внимание, что у банка рейтинг на уровне суверенного. В среднем глобально финансовые институты с похожим набором рейтингов предлагают премию к свопам в диапазоне 200-400 б.п. Размещенный недавно Узпромстройбанк (-/ВВ-/ВВ-) торгуется в данный момент выше номинала с YTM 4,8% (премия к свопам примерно 320 б.п.). C учетом государственного участия в капитале и больших масштабов бизнеса эмитент справедливо должен предоставлять дисконт к Ардшинбанку. По нашим оценкам, он не должен превышать 100 б.п. Таким образом, справедливая доходность по новому выпуску Ardshinbank 25 составляет примерно 5,9-6% годовых.

Ардшинбанк (Ва3/-/В+)- третий по величине активов частный банк в Армении, основанный в 2002 г. Финансовый институт специализируется на кредитовании преимущественно корпоративных клиентов (46% портфеля), а также физических лиц (38%) и предприятий МСБ (16%). Общий объем выданных кредитов по итогам 9М19 составляет $934 млн (-1% с начала 2019 г.), что соответствует 66% общих активов. Доля просрочки на конец сентября 2019 г. оценивалась в 5,6% (4,7% годом ранее); это немного превышает среднее значение по банковскому сектору Армении. Порядка 9% активов размещено в ценных бумагах. Оставшаяся часть валюты баланса выражена свободной ликвидностью ($220 млн по итогам 9М19).

База фондирования сформирована за счет срочных депозитов (46%), расчетных счетов клиентов (18%), а также финансирования от международных институтов развития (например ЕБРР, ЧБТР и т.д.). Размер собственных средств составляет $156 млн.

Единственный бенефициар банка — его основатель Карэн Сафарян. Ранее в число акционеров входила IFC с долей 10%. Розничная сеть Ардшинбанка насчитывает 63 отделения.

Среди основных рисков можно выделить:

невысокая рентабельность. Показатель чистой процентной маржи (NIM) составляет всего 4,2% и стагнирует в динамике

небольшой запас прочности в показателях достаточности капитала (TCAR 15,3% при регуляторном минимуме в 12%)

относительно небольшие масштабы бизнеса

большая доля валютный кредитов в портфеле. По итогам 9М19 на кредиты, выданные в иностранной валюте, приходилось 53%

высокая концентрация на одном контрагенте — 14,7% при установленном регуляторном максимуме в 20%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба