5 мая 2020

1. Мир и США: обвал экономических показателей и рост безработицы.

2. Рынок РФ: апдейт по идеям и отчеты компаний.

3. Облигации РФ: потенциал роста.

4. Нефть и рубль - перспективы.

Мир и США

После сильного обвала в марте, апрель стал одним из лучших месяцев в истории американского рынка, индекс S&P500 прибавил 13%. Среди основных причин такого роста стоит отметить феноменальные вливания денег со стороны регуляторов, частичное послабление карантинов в некоторых странах и достижения пика в темпах роста заболевших, а также положительные новости в разработке вакцины от коронавируса.

Заседание ФРС без сюрпризов, ставка без изменений 0-0,25%. Заявили, что вольют столько денег, сколько нужно и ждут низких ставок в ближайшие 3 года. Баланс ФРС бьет исторические максимум дальше. Впрочем, и баланс ЕЦБ тоже, и заседание ЕЦБ также без сюрпризов в таком же духе.

Выходили данные по ВВП США за 1 квартал 2020, которые показали -1,2% за квартал, в годовом выражении соответственно -4,8% (но год к году ВВП удержался +0,3%). Основной вклад в падение внес потребитель (его вклад в снижение – 5,26%), он просто перестал потреблять и сидел дома. В целом по Европе тоже ВВП -3,3% в годовом выражении за 1 квартал (Германия: -3.9% кв/кв, Франция: -5.8% кв/кв, Италия: -4.7% кв/кв, Испания: -5.2% кв/кв).

Конечно данные за 2 квартал будут хуже раза в 2 примерно, но это не новость для рынка и уже должно быть в цене!

Были новости по препарату Ремдесивир от компании Gilead Sciences, уверяют что есть эффективность в лечении коронавируса при использовании этого препарата. Главврач США подтверждает, что этот препарат может блокировать коронавирус и они работают над дальнейшими тестами и ускоренным ободрением препарата, но точных сроков нет. В какой-то момент эти новости также поддержали рынок.

Сезон отчетностей американских компаний продолжается, и пока не все так и страшно. Хотя многие уже объявили о сокращении дивидендов или их отмене, поставив в этом плане рекорд за 10 лет. Конечно по итогам 2 квартала результаты многих компаний будут хуже, им продолжат срезать рейтинги и ожидания по финансовым показателям и по дивидендам.

И в прошлых Мыслях мы уже рассуждали о текущей дороговизне рынка акций США: «Вообще по историческим меркам текущая оценка в 19х P/E 2021 года американского рынка дорого. Но как понять дорого ли это при нулевых ставках, при облигациях, которые вообще ничего не принесут за следующие 5-10 лет?»

Возможно, худшее уже позади, рынок заложил ущерб экономике и бизнесу за 2 квартал и за счет столь масштабного вливания денег от ФРС ему удастся отделаться малой кровью! Но наш опыт подсказывает и склоняет нас к сценарию, также обозначенному в прошлый раз:

«Мы начинаем склоняться к VU-образной динамике рынков США и это может растянуться на 6-9 месяцев до дна на U-образной части.»

Так что не торопитесь покупать Боинги, авиаперевозчиков, туризм и прочие рискованные имена и сектора.

Акции РФ

Индекс Мосбиржи за апрель прибавил 6% и пока не смог преодолеть уровень в 2700 пунктов. Мы закрывали большую часть наших инвестиционных идей как раз примерно возле этого уровня. Совершать новые покупки здесь не хочется, мы считаем рынок дорогим на текущих уровнях – особенно нефтянку РФ. Пока все без изменений, сидим по большей части в кеше и смотрим на рынок со стороны.

Идею на лонг Сургут преф – держим, ставка на рубль ниже 75 к доллару по итогам года. Считаем, что рынок к декабрю заложит в цену будущий дивиденд за 2020 год.

Идею на шорт Лукойла тоже держим, без изменений. Цены на нефть по итогам года с большой вероятностью будут в 2,2 раза в рублях ниже чем в прошлом году! Так еще и добычу нужно сократить с мая на 18%, это серьёзно ударит по прибыли Лукойла и его дивидендам.

С нашей точки зрения обыкновенные акции Татнефти тоже выглядят дорогими. По отчету по РСБУ за 1 кв. чистая прибыль 20,2 млрд. руб. (-59,8% г/г). Дивиденды уже отменили, добычу режут (уже начали резать еще в апреле), внутренние продажи падают. В общем, одни сложности.

Стоит ждать снижения прибыли на 40-60% по всему нефтегазовому сектору.

Мосбиржа выплатит 7,93 рубля дивидендов за 2019 год, дивотсечка 15 мая (Т+2 – 13 мая). Ну да, число клиентов растет, но средний счет мизерный, к комиссионным доходам это сильно не прибавит. Зато снижение ключевой ставки сильно убавит доход от размещения остатков. Мосбиржа и так выплачивает на дивиденды почти всю прибыль – потенциала роста дивидендов за счет увеличения выплаты нет! А прибыль сильно не изменится. Оценка в 120-125 рублей выглядит завышенной, кандидат на шорт.

Сбербанк за 1 кв. заработал 120 млрд, что на 47% меньше прошлогоднего показателя. Все из-за увеличения отчислений в резервы на обесценение кредитов (167 млрд рублей направили). Банк уже отзывает свои планы заработать 1 трлн по этому году и Наблюдательный совет 19 мая обсудит очередной перенос даты ГОСА и решение по дивидендам за 2019 год. Прибыль по этому году может оказаться в пределах 500 млрд рублей, а значит дивиденд около 9 рублей, если его не снизят.

Облигации РФ

ЦБ РФ продолжает намекать на новый цикл снижения ключевой ставки, обещая более серьёзные темпы снижения. Говорит, что перешел к стимулирующей экономику денежно-кредитной политике понимая масштаб бедствия из-за карантина.

Похоже ключевая ставка на заседании в июне будет еще раз снижена на 50 б.п. до 5%. Большинство прогнозов сместилось именно к этому варианту, и мы тоже.

Конечно рынок облигаций растет на таких новостях, ОФЗ растут быстрее всех. Корпоративные выпуски отстают, возможно потому что в них вырос кредитный риск – речь конечно не про топовые компании. И все же премия в доходности в облигациях второго эшелона не позволяет проходить мимо. Новых выпусков сейчас мало, но из старых можно присмотреться к РитейлБелФинанс, ЛСР, СэтлГрупп, Окей, Азбука вкуса, ВитаЛайн, Система и Сегежа. Многие из них добавлены в наш облигационный портфель.

Так же в ОФЗ с дюрацией более 8-10 лет все еще остается потенциал роста 10% от текущих цен.

Нефть и Рубль

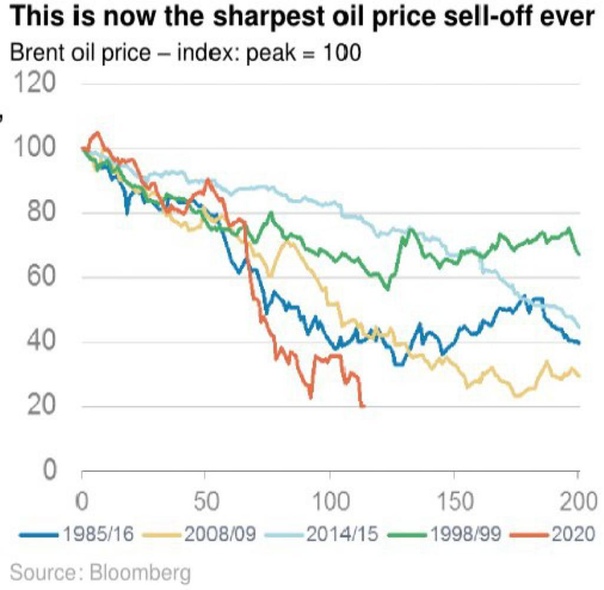

Возможно нефть показала свои минимумы на несколько лет вперед в апреле этого года.

Сравнение динамики цен на нефть во время кризисов. Текущий пока самый сильный в плане снижения цен на нефть.

Во фьючерсах на нефть был феноменальный вынос трейдеров, мы про падение цен на WTI до -$37, где пролилась кровь и было страшно. Карантинные меры постепенно начинают ослабляться, потребление слегка оживает (запасы в США вышли меньше 8,991 млн, хотя до этого цифры были близки к 15 млн). Даже статистика по обьемам нефти в плавучих хранилищах показала снижение. Во многих регионах добыча нефти упала существенно по естественным причинам. В Аргентине закрылись все буровые, в США падение еще продолжается и за неделю -53 буровых до 325 шт. Соглашение ОПЕК+ уже вступило в силу, но посмотрим на его исполнение.

Но это не значит, что цены сейчас быстро вернуться к $50! Процесс восстановления спроса будет гораздо дольше, экономикам нанесен сильный ущерб за время карантина. Средние прогнозы лежат в диапазоне $25-35 по этому году и мы солидарны с такими уровнями по ценам на нефть. Отыгрывать восстановление цен на нефть лучше через акции нефтяных компаний, нежели чем через фьючерсы и ETF фонды.

Напомним, что РФ с 1 мая должна сократить добычу нефти примерно на 20% и наш министр энергетики уверяет, что исполнение сделки ОПЕК+ будет 100%. Средняя цена марки Urals в апреле составила около $15,6 за баррель или 1200 рублей! Такие цены были в 2008 году и это еще без учета инфляции. Даже если цены отрастут до $25 за Urals – это будет 1900 рублей, что в 2,2 раза ниже прошлогодних.

В таких условиях логично постепенно ослаблять рубль, помогая и нефтяным компаниям, экономике в целом и бюджету страны. Тем более, что инфляция под контролем. Но пока ЦБ РФ продает валюты ежедневно на 20,4 млрд рублей, следуя своему плану продать $47 млрд из ЗВР в этом году. Это должно покрыть дефицит счета текущих операций при средней цене нефти в $27 по году по мнению ЦБ и удержать рубль в диапазоне 75-80 за доллар.

Весь вопрос только зачем? Возможно мы увидим в следующем году изменения в бюджетном правиле, а именно снижение цены отсечения выше которой ЦБ будет копить валюту. Это может быть связано с новыми санкциями (впереди выборы в США) или даже с пошлинами на РФ нефть (США активно нам грозит этим). Кстати даже Беларусь начала закупать нефть у Саудовской Аравии, так что борьба на нефтяном рынке еще впереди. А для нее нужны резервы, а значит и слабый рубль.

Накапливать валюту ниже 75 за доллар мы считаем наиболее оптимальным решением. Ждем, что рубль будет стремиться к верхней границе диапазона 75-80, уж слишком низкие цены на нефть в рублях.

2. Рынок РФ: апдейт по идеям и отчеты компаний.

3. Облигации РФ: потенциал роста.

4. Нефть и рубль - перспективы.

Мир и США

После сильного обвала в марте, апрель стал одним из лучших месяцев в истории американского рынка, индекс S&P500 прибавил 13%. Среди основных причин такого роста стоит отметить феноменальные вливания денег со стороны регуляторов, частичное послабление карантинов в некоторых странах и достижения пика в темпах роста заболевших, а также положительные новости в разработке вакцины от коронавируса.

Заседание ФРС без сюрпризов, ставка без изменений 0-0,25%. Заявили, что вольют столько денег, сколько нужно и ждут низких ставок в ближайшие 3 года. Баланс ФРС бьет исторические максимум дальше. Впрочем, и баланс ЕЦБ тоже, и заседание ЕЦБ также без сюрпризов в таком же духе.

Выходили данные по ВВП США за 1 квартал 2020, которые показали -1,2% за квартал, в годовом выражении соответственно -4,8% (но год к году ВВП удержался +0,3%). Основной вклад в падение внес потребитель (его вклад в снижение – 5,26%), он просто перестал потреблять и сидел дома. В целом по Европе тоже ВВП -3,3% в годовом выражении за 1 квартал (Германия: -3.9% кв/кв, Франция: -5.8% кв/кв, Италия: -4.7% кв/кв, Испания: -5.2% кв/кв).

Конечно данные за 2 квартал будут хуже раза в 2 примерно, но это не новость для рынка и уже должно быть в цене!

Были новости по препарату Ремдесивир от компании Gilead Sciences, уверяют что есть эффективность в лечении коронавируса при использовании этого препарата. Главврач США подтверждает, что этот препарат может блокировать коронавирус и они работают над дальнейшими тестами и ускоренным ободрением препарата, но точных сроков нет. В какой-то момент эти новости также поддержали рынок.

Но безработица в США все еще растет и на этой неделе в пятницу выйдут данные по NON-FARMS. Рынок ожидает -21 млн, такого еще ни разу не было. Напомним, что в прошлом месяце было -701 тысяча. Так что может быть реакция на эти данные, показатель один из ключевых для экономики.

Сезон отчетностей американских компаний продолжается, и пока не все так и страшно. Хотя многие уже объявили о сокращении дивидендов или их отмене, поставив в этом плане рекорд за 10 лет. Конечно по итогам 2 квартала результаты многих компаний будут хуже, им продолжат срезать рейтинги и ожидания по финансовым показателям и по дивидендам.

И в прошлых Мыслях мы уже рассуждали о текущей дороговизне рынка акций США: «Вообще по историческим меркам текущая оценка в 19х P/E 2021 года американского рынка дорого. Но как понять дорого ли это при нулевых ставках, при облигациях, которые вообще ничего не принесут за следующие 5-10 лет?»

Возможно, худшее уже позади, рынок заложил ущерб экономике и бизнесу за 2 квартал и за счет столь масштабного вливания денег от ФРС ему удастся отделаться малой кровью! Но наш опыт подсказывает и склоняет нас к сценарию, также обозначенному в прошлый раз:

«Мы начинаем склоняться к VU-образной динамике рынков США и это может растянуться на 6-9 месяцев до дна на U-образной части.»

Так что не торопитесь покупать Боинги, авиаперевозчиков, туризм и прочие рискованные имена и сектора.

Акции РФ

Индекс Мосбиржи за апрель прибавил 6% и пока не смог преодолеть уровень в 2700 пунктов. Мы закрывали большую часть наших инвестиционных идей как раз примерно возле этого уровня. Совершать новые покупки здесь не хочется, мы считаем рынок дорогим на текущих уровнях – особенно нефтянку РФ. Пока все без изменений, сидим по большей части в кеше и смотрим на рынок со стороны.

Идею на лонг Сургут преф – держим, ставка на рубль ниже 75 к доллару по итогам года. Считаем, что рынок к декабрю заложит в цену будущий дивиденд за 2020 год.

Идею на шорт Лукойла тоже держим, без изменений. Цены на нефть по итогам года с большой вероятностью будут в 2,2 раза в рублях ниже чем в прошлом году! Так еще и добычу нужно сократить с мая на 18%, это серьёзно ударит по прибыли Лукойла и его дивидендам.

С нашей точки зрения обыкновенные акции Татнефти тоже выглядят дорогими. По отчету по РСБУ за 1 кв. чистая прибыль 20,2 млрд. руб. (-59,8% г/г). Дивиденды уже отменили, добычу режут (уже начали резать еще в апреле), внутренние продажи падают. В общем, одни сложности.

Стоит ждать снижения прибыли на 40-60% по всему нефтегазовому сектору.

Мосбиржа выплатит 7,93 рубля дивидендов за 2019 год, дивотсечка 15 мая (Т+2 – 13 мая). Ну да, число клиентов растет, но средний счет мизерный, к комиссионным доходам это сильно не прибавит. Зато снижение ключевой ставки сильно убавит доход от размещения остатков. Мосбиржа и так выплачивает на дивиденды почти всю прибыль – потенциала роста дивидендов за счет увеличения выплаты нет! А прибыль сильно не изменится. Оценка в 120-125 рублей выглядит завышенной, кандидат на шорт.

Сбербанк за 1 кв. заработал 120 млрд, что на 47% меньше прошлогоднего показателя. Все из-за увеличения отчислений в резервы на обесценение кредитов (167 млрд рублей направили). Банк уже отзывает свои планы заработать 1 трлн по этому году и Наблюдательный совет 19 мая обсудит очередной перенос даты ГОСА и решение по дивидендам за 2019 год. Прибыль по этому году может оказаться в пределах 500 млрд рублей, а значит дивиденд около 9 рублей, если его не снизят.

Облигации РФ

ЦБ РФ продолжает намекать на новый цикл снижения ключевой ставки, обещая более серьёзные темпы снижения. Говорит, что перешел к стимулирующей экономику денежно-кредитной политике понимая масштаб бедствия из-за карантина.

Похоже ключевая ставка на заседании в июне будет еще раз снижена на 50 б.п. до 5%. Большинство прогнозов сместилось именно к этому варианту, и мы тоже.

Конечно рынок облигаций растет на таких новостях, ОФЗ растут быстрее всех. Корпоративные выпуски отстают, возможно потому что в них вырос кредитный риск – речь конечно не про топовые компании. И все же премия в доходности в облигациях второго эшелона не позволяет проходить мимо. Новых выпусков сейчас мало, но из старых можно присмотреться к РитейлБелФинанс, ЛСР, СэтлГрупп, Окей, Азбука вкуса, ВитаЛайн, Система и Сегежа. Многие из них добавлены в наш облигационный портфель.

Так же в ОФЗ с дюрацией более 8-10 лет все еще остается потенциал роста 10% от текущих цен.

Нефть и Рубль

Возможно нефть показала свои минимумы на несколько лет вперед в апреле этого года.

Сравнение динамики цен на нефть во время кризисов. Текущий пока самый сильный в плане снижения цен на нефть.

Во фьючерсах на нефть был феноменальный вынос трейдеров, мы про падение цен на WTI до -$37, где пролилась кровь и было страшно. Карантинные меры постепенно начинают ослабляться, потребление слегка оживает (запасы в США вышли меньше 8,991 млн, хотя до этого цифры были близки к 15 млн). Даже статистика по обьемам нефти в плавучих хранилищах показала снижение. Во многих регионах добыча нефти упала существенно по естественным причинам. В Аргентине закрылись все буровые, в США падение еще продолжается и за неделю -53 буровых до 325 шт. Соглашение ОПЕК+ уже вступило в силу, но посмотрим на его исполнение.

Но это не значит, что цены сейчас быстро вернуться к $50! Процесс восстановления спроса будет гораздо дольше, экономикам нанесен сильный ущерб за время карантина. Средние прогнозы лежат в диапазоне $25-35 по этому году и мы солидарны с такими уровнями по ценам на нефть. Отыгрывать восстановление цен на нефть лучше через акции нефтяных компаний, нежели чем через фьючерсы и ETF фонды.

Напомним, что РФ с 1 мая должна сократить добычу нефти примерно на 20% и наш министр энергетики уверяет, что исполнение сделки ОПЕК+ будет 100%. Средняя цена марки Urals в апреле составила около $15,6 за баррель или 1200 рублей! Такие цены были в 2008 году и это еще без учета инфляции. Даже если цены отрастут до $25 за Urals – это будет 1900 рублей, что в 2,2 раза ниже прошлогодних.

В таких условиях логично постепенно ослаблять рубль, помогая и нефтяным компаниям, экономике в целом и бюджету страны. Тем более, что инфляция под контролем. Но пока ЦБ РФ продает валюты ежедневно на 20,4 млрд рублей, следуя своему плану продать $47 млрд из ЗВР в этом году. Это должно покрыть дефицит счета текущих операций при средней цене нефти в $27 по году по мнению ЦБ и удержать рубль в диапазоне 75-80 за доллар.

Весь вопрос только зачем? Возможно мы увидим в следующем году изменения в бюджетном правиле, а именно снижение цены отсечения выше которой ЦБ будет копить валюту. Это может быть связано с новыми санкциями (впереди выборы в США) или даже с пошлинами на РФ нефть (США активно нам грозит этим). Кстати даже Беларусь начала закупать нефть у Саудовской Аравии, так что борьба на нефтяном рынке еще впереди. А для нее нужны резервы, а значит и слабый рубль.

Накапливать валюту ниже 75 за доллар мы считаем наиболее оптимальным решением. Ждем, что рубль будет стремиться к верхней границе диапазона 75-80, уж слишком низкие цены на нефть в рублях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба