13 июля 2020 NZT RUSFOND

Helmerich & Payne, Inc. (NYSE: HP) – американская компания, занимающаяся бурением нефтяных и газовых скважин, которая занимается бурением нефтяных и газовых скважин и сопутствующими услугами для компаний, занимающихся разведкой и добычей, со штаб-квартирой в Талсе, штат Оклахома, с операциями по всему миру.

В отличие от SLB и HAL, бизнес чуть менее чем полностью американский. Зато компания практически не имеет долгов и довольно живучая, о чем ниже написано в финансах.

Картина тут схожая с коллегами по сервису. Сейчас в большой кризис акции торгуются примерно, как 11 лет назад в 2009 году.

Дивиденды

На текущий момент дивиденды сократили до одного доллара, чтобы экономить в ходе кризиса денежные средства. Это ожидаемая мера, о которой мы начали говорить выше.

Финансы

У компании крепкий баланс и хороший запас ликвидности, который позволяет им сейчас работать на низкой нагрузке. В этом плане она сильно отличается от своих максимально похожих конкурентов в США.

Бизнес инфраструктурно важен с точки зрения правительства США. И он еще и лучше прямых конкурентов по КПД.

Бизнес и перспективы после кризиса

Повторяться про то, что мы видим по нефти смысла особого нет, этот прогноз есть в каждом нашем посте, и сейчас это основополагающая часть успеха большей половины инвестиционных идей.

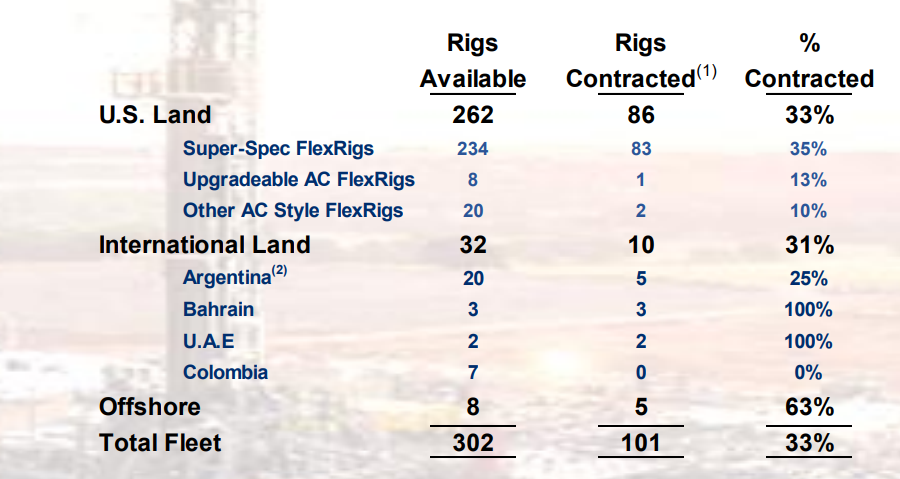

Апсайд кратный при выживании, или даже многократный при удержании позиции до фазы бума в спросе на нефть и ее котировках и, соответственно, в заказах по бурению и сервису. А сейчас компания загружена лишь на 1/3 мощности.

Минусы – это большая доля в Пермиане с долей рынка 24%, который на текущий момент наиболее подвержен негативным факторам в виде низкой цены на нефть и очень слабой активности по добыче в сланце. Но есть шанс, что компания подвинет по доле рынка самых слабых своих конкурентов, которые сейчас в более тяжелом состоянии.

Также компания заявила, что ждет не очень хорошего третьего квартала на фоне падения активности буровых установок в Америке, но пока падение затормозилось и сформировалось некое плато по ним, надо смотреть дальше, но кажется пока будет небольшой боковик по ним уже без существенного дальнейшего падения. Плюс на фоне урезания затрат, компания планирует сократить на 14% количество пробуренных скважин в этом году, что с одной стороны поможет финансовой стабильности, но скажется на прибыли и выручке компании.

Цена покупки – 17.4$

Планируемая цена на 2 года – 35$

Стоп – 8$

В отличие от SLB и HAL, бизнес чуть менее чем полностью американский. Зато компания практически не имеет долгов и довольно живучая, о чем ниже написано в финансах.

Картина тут схожая с коллегами по сервису. Сейчас в большой кризис акции торгуются примерно, как 11 лет назад в 2009 году.

Дивиденды

На текущий момент дивиденды сократили до одного доллара, чтобы экономить в ходе кризиса денежные средства. Это ожидаемая мера, о которой мы начали говорить выше.

Финансы

У компании крепкий баланс и хороший запас ликвидности, который позволяет им сейчас работать на низкой нагрузке. В этом плане она сильно отличается от своих максимально похожих конкурентов в США.

Бизнес инфраструктурно важен с точки зрения правительства США. И он еще и лучше прямых конкурентов по КПД.

Бизнес и перспективы после кризиса

Повторяться про то, что мы видим по нефти смысла особого нет, этот прогноз есть в каждом нашем посте, и сейчас это основополагающая часть успеха большей половины инвестиционных идей.

Апсайд кратный при выживании, или даже многократный при удержании позиции до фазы бума в спросе на нефть и ее котировках и, соответственно, в заказах по бурению и сервису. А сейчас компания загружена лишь на 1/3 мощности.

Минусы – это большая доля в Пермиане с долей рынка 24%, который на текущий момент наиболее подвержен негативным факторам в виде низкой цены на нефть и очень слабой активности по добыче в сланце. Но есть шанс, что компания подвинет по доле рынка самых слабых своих конкурентов, которые сейчас в более тяжелом состоянии.

Также компания заявила, что ждет не очень хорошего третьего квартала на фоне падения активности буровых установок в Америке, но пока падение затормозилось и сформировалось некое плато по ним, надо смотреть дальше, но кажется пока будет небольшой боковик по ним уже без существенного дальнейшего падения. Плюс на фоне урезания затрат, компания планирует сократить на 14% количество пробуренных скважин в этом году, что с одной стороны поможет финансовой стабильности, но скажется на прибыли и выручке компании.

Цена покупки – 17.4$

Планируемая цена на 2 года – 35$

Стоп – 8$

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба