30 июля 2020 ITI Capital

Американский и мировой рынки акций

В США акции IT-компаний продолжают толкать индексы вверх, тогда как циклические бумаги находятся под давлением в связи со снижением финансовых результатов. Dow Jones упал на 160,29 п., или на 0,6%, до 26539,57 п. S&P 500 поднялся на 40 п., или 1,2%, до 3258,44 п., благодаря росту всех 11 секторов индекса. Nasdaq повысился на 140,85 п., или 1,4%, до 10542,94 п. Европейские индексы закрылись разнонаправленно второй день подряд, РТС вырос на 0,7%, индекс Мосбиржи — на 0,8%, до 2918 п.

ФРС поддерживает рынки

Управляющие ФРС ухудшили свою оценки экономики, сообщив о серьезных опасениях, особенно в отношении безработицы.

ФРС не объявила о новых мерах по завершению двухдневного заседания в среду и подтвердила свое обещание активно поддерживать экономику. Регулятор планирует пересмотреть свою долгосрочную стратегию, что подразумевает отказ от упреждающего повышения ставок для предотвращения роста инфляции выше целевого показателя в 2%. Таким образом, низкие ставки могут остаться на более длительный период, чем ожидалось.

Финансовая отчетность за 2К20

Boeing разочаровал участников рынка. Компания лишилась около $5,6 млрд наличных средств и получила $2,4 млрд чистой прибыли во втором квартале из-за спада поставок самолетов на 78% г/г, до 20 единиц. Убыток Boeing на акцию составил $4,79 без учета пенсионных расходов и прочих статей, в то время как годом ранее показатель составил $5,82; аналитики, опрошенные FactSet, ожидали, что убыток составит $2,57. GE представил разочаровывающие результаты из-за падения спроса на реактивные двигатели и турбины. Квартальный убыток GE составил около $2 млрд, выручка упала на 24%.

Число выявленных в мире случаев коронавируса превзошло 17 млн, смертей — 600 тыс. смертей. Число летальных случаев в США превысило 150 тыс. в среду, 29 июля, страна вышла на первое место в мире по числу выявленных заражений и смертельных случаев. По данным университета Джона Хопкинса, в США зарегистрировано более 61 тыс. выявленных случаев смерти за сутки, тогда как два дня подряд показатель не превышал 60 тыс.

За неделю по 24 июля запасы сырой нефти в США упали на 10,6 млн барр., согласно данным Минэнерго страны. Неделей ранее показатель увеличился на 4,9 млн барр. Тем не менее, запасы остаются на 17% выше среднего показателя за пять лет. Резкое падение стало следствием сокращение импорта на 7 млн барр. и увеличение объема переработки нефти на 3 млн барр.

Рубль остается под давлением, несмотря на удорожание нефти из-за конвертации рублей в доллары США для выплат дивидендов держателям ГДР и антироссийской санкционной риторики.

В фокусе сегодня:

Сбербанк, Магнит: финансовые результаты по МСФО за 2К20.

Евраз: операционные результаты за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду повысился на 0,79%, до 2918 п., РТС — на 0,66%, до 1266 п.

Рубль ослаб к доллару до 72,58 руб. и к евро — до 85,61 руб.

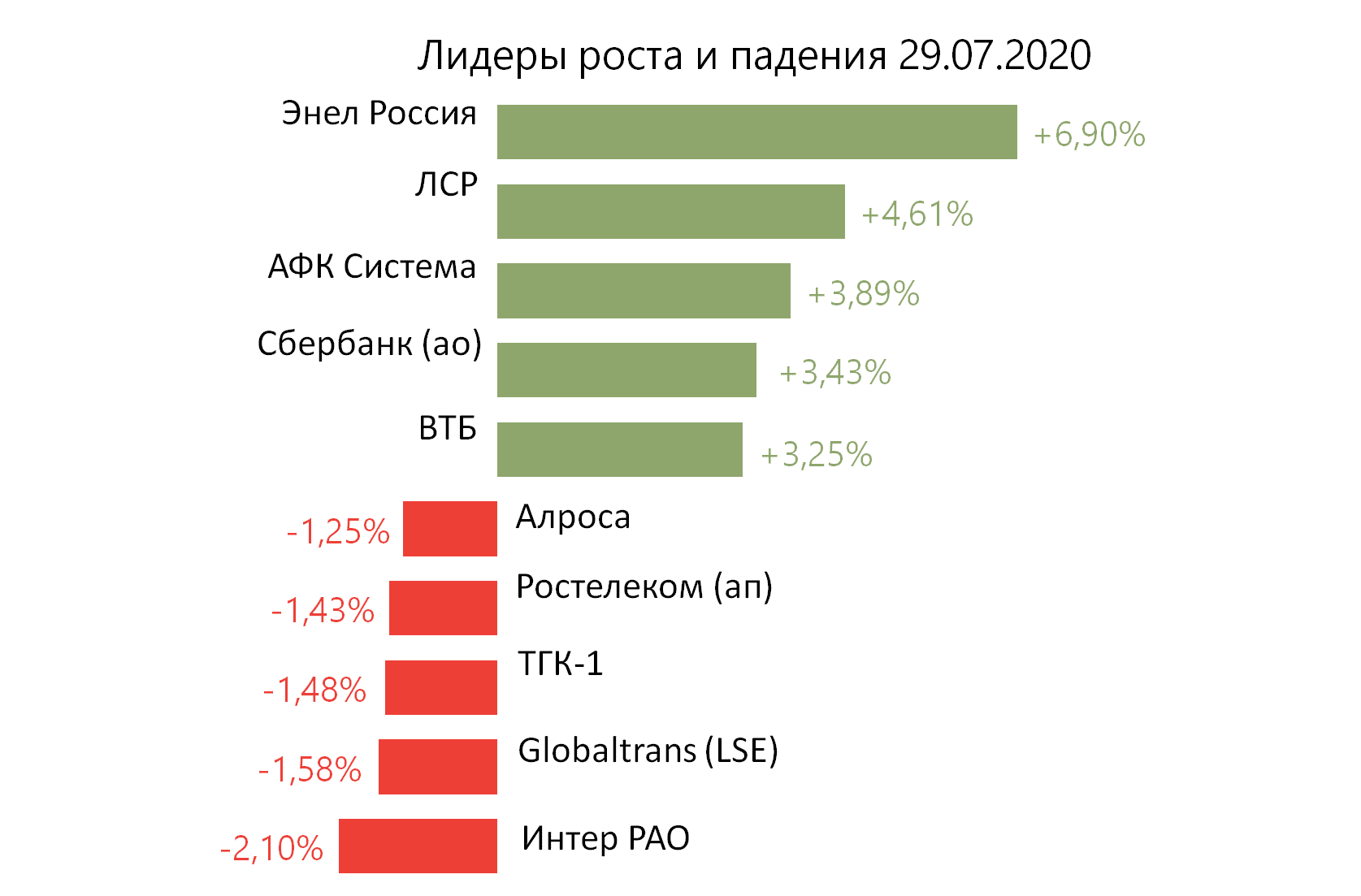

Лидерами роста стали Энел Россия (+6,9%), ЛСР (+4,61%), АФК Система (+3,89%), Сбербанк (ао +3,43%), ВТБ (+3,25%).

В число аутсайдеров вошли Интер РАО (-2,1%), Globaltrans (-1,58%), ТГК-1 (-1,48%), Ростелеком (ап −1,43%), Алроса (-1,25%).

Цена на Brent утром в четверг снижается на 0,09%, до $44,05/барр.

Золото дешевеет на 0,49%, до $1961/унция. Доходность десятилетних казначейских облигаций США снижается на 1,2 п.п., до 0,574%.

Японский Nikkei снижается на 0,16%, китайский Shanghai — на 0,05%.

DXY снижается на 0,01%, S&P 500 futures снижается на 0,27%.

Новости

Норильский никель отчитался о росте производства всех основных металлов по итогам 2К20 относительно и квартальной, и годовой динамики. С одной стороны, результаты соответствуют производственному плану, с другой — рост в 2К20, в условиях негативных экстерналий, является положительным индикатором. Мы оцениваем данную новость нейтрально-позитивно для бумаг компании.

Объем производства никеля увеличился до 55,8 тыс. т (+8% кв/кв; +3,4% г/г) за счёт постепенного выхода производства рафинированного никеля по новой технологии на Кольской ГМК на проектные показатели, увеличения выпуска карбонильного никеля до 1,6 тыс. т (+3% кв/кв), меди — до 124,9 тыс. т (+9%, без существенных изменений г/г) в связи с приростом сырья. Производство палладия выросло до 722 тыс. унций (+32% кв/кв; −5,5% г/г), платины — до 172 тыс. унций (+15% кв/кв −0,07% г/г) .

GMKN RX:+0,92%.

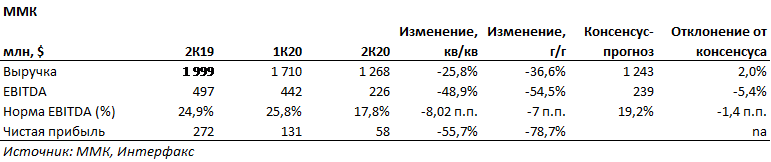

ММК опубликовал финансовые результаты по МСФО за 1К20, согласно которым выручка оказалась на 2% выше консенсус-прогноза, EBITDA — ниже на 5,4%. Мы считаем новость негативной для бумаг компании в связи с серьёзными отрицательными отклонениями по ключевым показателям и скромными дивидендами (относительно уже объявленных у Северстали за 2К20).

Выручка компании снизилась до $1,27 млрд (-25,8% кв/кв; −36,6% г/г) в связи со снижением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п, коррекцией цен на сталь. EBITDA составила $226 млн (-48,9% кв/кв, −54,5% г/г). Чистая прибыль сократилась до $58 млн (-55,7% кв/кв, −78,7% г/г). Свободный денежный поток составил -$18 млн ($115 млн в 1К20, 188 млн в 2К20 у Северстали, 304 млн в 2К20 у НЛМК).

ММК ожидает увеличения CAPEX в 3К20 относительно 2К20. Капитальные вложения во 2К20 составили $176 млн (+35,4% кв/кв). Компания ожидает роста объёма продаж в 3К20 в связи с запуском стана 2500 г/п в середине июля после реконструкции.

СД рекомендовал акционерам утвердить дивиденды за 1П20 в размере 0,607 руб./акция, дивидендная доходность составляет 1,52%. Датой закрытия реестра предложено положить 23 сентября 2020 г.

MAGN RX: −1,23%

В США акции IT-компаний продолжают толкать индексы вверх, тогда как циклические бумаги находятся под давлением в связи со снижением финансовых результатов. Dow Jones упал на 160,29 п., или на 0,6%, до 26539,57 п. S&P 500 поднялся на 40 п., или 1,2%, до 3258,44 п., благодаря росту всех 11 секторов индекса. Nasdaq повысился на 140,85 п., или 1,4%, до 10542,94 п. Европейские индексы закрылись разнонаправленно второй день подряд, РТС вырос на 0,7%, индекс Мосбиржи — на 0,8%, до 2918 п.

ФРС поддерживает рынки

Управляющие ФРС ухудшили свою оценки экономики, сообщив о серьезных опасениях, особенно в отношении безработицы.

ФРС не объявила о новых мерах по завершению двухдневного заседания в среду и подтвердила свое обещание активно поддерживать экономику. Регулятор планирует пересмотреть свою долгосрочную стратегию, что подразумевает отказ от упреждающего повышения ставок для предотвращения роста инфляции выше целевого показателя в 2%. Таким образом, низкие ставки могут остаться на более длительный период, чем ожидалось.

Финансовая отчетность за 2К20

Boeing разочаровал участников рынка. Компания лишилась около $5,6 млрд наличных средств и получила $2,4 млрд чистой прибыли во втором квартале из-за спада поставок самолетов на 78% г/г, до 20 единиц. Убыток Boeing на акцию составил $4,79 без учета пенсионных расходов и прочих статей, в то время как годом ранее показатель составил $5,82; аналитики, опрошенные FactSet, ожидали, что убыток составит $2,57. GE представил разочаровывающие результаты из-за падения спроса на реактивные двигатели и турбины. Квартальный убыток GE составил около $2 млрд, выручка упала на 24%.

Число выявленных в мире случаев коронавируса превзошло 17 млн, смертей — 600 тыс. смертей. Число летальных случаев в США превысило 150 тыс. в среду, 29 июля, страна вышла на первое место в мире по числу выявленных заражений и смертельных случаев. По данным университета Джона Хопкинса, в США зарегистрировано более 61 тыс. выявленных случаев смерти за сутки, тогда как два дня подряд показатель не превышал 60 тыс.

За неделю по 24 июля запасы сырой нефти в США упали на 10,6 млн барр., согласно данным Минэнерго страны. Неделей ранее показатель увеличился на 4,9 млн барр. Тем не менее, запасы остаются на 17% выше среднего показателя за пять лет. Резкое падение стало следствием сокращение импорта на 7 млн барр. и увеличение объема переработки нефти на 3 млн барр.

Рубль остается под давлением, несмотря на удорожание нефти из-за конвертации рублей в доллары США для выплат дивидендов держателям ГДР и антироссийской санкционной риторики.

В фокусе сегодня:

Сбербанк, Магнит: финансовые результаты по МСФО за 2К20.

Евраз: операционные результаты за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду повысился на 0,79%, до 2918 п., РТС — на 0,66%, до 1266 п.

Рубль ослаб к доллару до 72,58 руб. и к евро — до 85,61 руб.

Лидерами роста стали Энел Россия (+6,9%), ЛСР (+4,61%), АФК Система (+3,89%), Сбербанк (ао +3,43%), ВТБ (+3,25%).

В число аутсайдеров вошли Интер РАО (-2,1%), Globaltrans (-1,58%), ТГК-1 (-1,48%), Ростелеком (ап −1,43%), Алроса (-1,25%).

Цена на Brent утром в четверг снижается на 0,09%, до $44,05/барр.

Золото дешевеет на 0,49%, до $1961/унция. Доходность десятилетних казначейских облигаций США снижается на 1,2 п.п., до 0,574%.

Японский Nikkei снижается на 0,16%, китайский Shanghai — на 0,05%.

DXY снижается на 0,01%, S&P 500 futures снижается на 0,27%.

Новости

Норильский никель отчитался о росте производства всех основных металлов по итогам 2К20 относительно и квартальной, и годовой динамики. С одной стороны, результаты соответствуют производственному плану, с другой — рост в 2К20, в условиях негативных экстерналий, является положительным индикатором. Мы оцениваем данную новость нейтрально-позитивно для бумаг компании.

Объем производства никеля увеличился до 55,8 тыс. т (+8% кв/кв; +3,4% г/г) за счёт постепенного выхода производства рафинированного никеля по новой технологии на Кольской ГМК на проектные показатели, увеличения выпуска карбонильного никеля до 1,6 тыс. т (+3% кв/кв), меди — до 124,9 тыс. т (+9%, без существенных изменений г/г) в связи с приростом сырья. Производство палладия выросло до 722 тыс. унций (+32% кв/кв; −5,5% г/г), платины — до 172 тыс. унций (+15% кв/кв −0,07% г/г) .

GMKN RX:+0,92%.

ММК опубликовал финансовые результаты по МСФО за 1К20, согласно которым выручка оказалась на 2% выше консенсус-прогноза, EBITDA — ниже на 5,4%. Мы считаем новость негативной для бумаг компании в связи с серьёзными отрицательными отклонениями по ключевым показателям и скромными дивидендами (относительно уже объявленных у Северстали за 2К20).

Выручка компании снизилась до $1,27 млрд (-25,8% кв/кв; −36,6% г/г) в связи со снижением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п, коррекцией цен на сталь. EBITDA составила $226 млн (-48,9% кв/кв, −54,5% г/г). Чистая прибыль сократилась до $58 млн (-55,7% кв/кв, −78,7% г/г). Свободный денежный поток составил -$18 млн ($115 млн в 1К20, 188 млн в 2К20 у Северстали, 304 млн в 2К20 у НЛМК).

ММК ожидает увеличения CAPEX в 3К20 относительно 2К20. Капитальные вложения во 2К20 составили $176 млн (+35,4% кв/кв). Компания ожидает роста объёма продаж в 3К20 в связи с запуском стана 2500 г/п в середине июля после реконструкции.

СД рекомендовал акционерам утвердить дивиденды за 1П20 в размере 0,607 руб./акция, дивидендная доходность составляет 1,52%. Датой закрытия реестра предложено положить 23 сентября 2020 г.

MAGN RX: −1,23%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба