30 июля 2020 T-Investments

Когда в двери стучится лето, обычно я сокращаю риски в портфеле в пользу инструментов с фиксированной доходностью и еду отдыхать. Но сейчас складывается необычная ситуация, и обычные решения могут не помочь: в любой день рынок может «взорваться волатильностью» и устремиться или на обновление вершин, или в глубокую коррекцию.

Триггером роста может послужить предвыборный триллион долларов США Дональда Трампа и €750 млрд интервенций в фонд восстановления экономики ЕС после пандемии, а триггером медвежьей коррекции — безудержный рост ежедневного числа заболевших коронавирусной инфекцией в США. На сегодняшний день их число пробило отметку 70 000 новых кейсов в день:

Инфографика роста числа заболевших коронавирусной инфекцией. Источник: поставщик рыночных и потребительских данных Statista

Наибольшие темпы роста кейсов демонстрируют штаты Флорида, Техас и Калифорния, и, если этой динамикой «заразится» имперский штат Нью-Йорк, неопределенность и медвежьи настроения на рынках снова отправят рынок в нокдаун.

Инфографика темпов распространения коронавируса в США. Источник: поставщик рыночных и потребительских данных Statista

Сектор технологических компаний (Technology) явно просит коррекции после мощного ралли на 57% с 23 марта или на 17,47% с начала этого года. Компании потребительского сектора (Consumer Discretionary Sector), сектора недвижимости (Real Estate) и финансового сектора (Finance) находятся в зоне особого риска, так как их восстановление, скорее всего, будет долгим и тернистым, а возможное падение — очень быстрым, в случае повторного закрытия экономики в отдельных «имперских» штатах США. Энергетический сектор (Energy) очень волатилен из-за корреляции с ценами на нефть и по этой причине не проходит в мой портфель.

Секторальный график динамики активов в США. Источник: Koyfin

На мой взгляд, лучшей ставкой на лето будет аллокация в активах из сектора здравоохранения (Health Care), причем речь идет о классических фармакологических компаниях, поскольку компании из сектора биотехнологий (Biotech), так же как и сектор технологических компаний (Tech), значительно обогнали отрасль с начала года, в связи с чем высока вероятность коррекции по ним:

График динамики активов в США по секторам здравоохранения (Health Care) и биотехнологических компаний (Biotech). Источник: Koyfin

Сейчас интересный момент, чтобы зайти в сектор здравоохранения:

На сегодняшний день уже десятки компаний соревнуются друг с другом в разработке вакцины, которая может положить конец пандемии COVID-19. Совершенно бессмысленно гадать, какая из них придет к успеху первой, но вероятность успеха статистически выше для уже успешных компаний, а не для вчерашних стартапов. Поэтому я делаю ставку на крупные, финансово устойчивые компании — столпы здравоохранения, с широкой продуктовой линейкой и платящие дивиденды.

В случае падения рынков сектор здравоохранения (Health Care) будет поддержан успехами в исследовании вакцин, поэтому пострадает меньше и восстановится быстрее.

После разработки вакцин компании получат возможность монетизировать свои миллиардные затраты на R&D, исследования и производство вакцин. В Америке цена, которую фармацевтическая компания устанавливает на свою вакцину, определяется двумя факторами: тем, сколько правительства разных стран готовы за нее платить, а не реальными издержками; и финансовой пользой для системы здравоохранения, которую, по мнению производителей, приносит вакцина. Как вы понимаете, финансовая польза вакцины измеряется в десятках тысяч человеческих жизней и в сотнях миллиардов долларов США.

Это и есть окно возможностей — не слишком рано, поскольку многие компании уже во второй и третьей фазах исследований, и не слишком поздно.

Фазы исследования — это этапы проверки препаратов-кандидатов на вакцину на добровольцах. Всего таких этапов (фаз) — три. С каждым следующим этапом растут требования к исследованиям и количество добровольцев. Если говорить про вакцину, в третьей фазе, как правило, принимают участие от 20 000 до 30 000 добровольцев. После завершения фазы 3, которая подтверждает эффективность и безопасность вакцины, FDA (Управление по санитарному надзору за качеством пищевых продуктов и медикаментов — Food and Drug Administration) выдает разрешение на выпуск и коммерциализацию препарата.

Для добавления в свой портфель рассматриваю следующие компании:

— Johnson & Johnson,

— Merck & Company,

— Pfizer,

— Gilead Sciences,

— AbbVie.

Рассмотрим финансовое состояние компаний.

Johnson & Johnson

Лидер отрасли с внушительной капитализацией в размере $393,5 млрд. Компания разрабатывает и продает по всему миру различные продукты в сфере здравоохранения, в том числе вакцины. Так же как и другие компании сектора, Johnson & Johnson участвует в разработке вакцины. Испытание фазы 1/2 кандидата на вакцину будет начато во второй половине июля 2020 года. Испытание фазы 3 начнется в сентябре.

С учетом этого стоимостные мультипликаторы, по крайней мере, не выглядят перекупленными, как в биотехах или в секторе технологических компаний:

— Forward P / E Ratio —19,3;

— Enterprise Value to EBITDA (Trailing 12M) — 14,8;

— P / B Ratio — 6,4;

— P / S Ratio — 4,9.

В данный момент мы можем купить компанию за 19,3 ее годовой форвардной прибыли, или за 4,9 годовой выручки. С 2015 по 2019 год Johnson & Johnson стабильно увеличивал свои денежные потоки и активы:

— общие активы (Total Assets) — с $133 411 млн в 2015 году до $157 728 млн в 2019-м;

— выручку — с $70 074 млн в 2015 году до $82 059 млн в 2019-м;

— EBITDA — с $22 116 млн в 2015 году до $28 079 млн в 2019-м;

— Normalized Diluted EPS — с $4,06 до $4,92 (стабильность — признак мастерства).

Стоит отметить, что провал ВВП в первом и втором кварталах 2020 года во всех экономиках мира отразился и на показателях компании: отчет за второй квартал 2020-го показал отрицательную динамику.

Компания платит небольшие, но стабильные дивиденды, доходность которых составляет 2,71%.

Merck

Вторая глобальная медицинская компания из нашего списка с капитализацией $200,7 млрд, также принимает участие в «гонке вакцин»: она разработала сразу три вакцины-кандидата (IAVI, Themis и EIDD-2801), которые в данный момент проходят первую фазу исследований.

Стоимостные мультипликаторы:

— Forward P / E Ratio — 15;

— Enterprise Value to EBITDA (Trailing 12M) — 11,7;

— P / B Ratio — 7,6;

— P / S Ratio — 4,2.

С 2015 по 2019 год Merck значительно увеличил свои денежные потоки:

— выручку — с $39 498 млн в 2015 году до $46 840 млн в 2019-м;

— EBITDA — с $14 864 млн в 2015 году до $18 498 млн в 2019-м;

— Diluted EPS — с $1,56 до $3,81 (+144% за пять лет);

— общие активы (Total Assets) Merck немного растерял — со $101 677 млн в 2015 году до $84 397 млн в 2019-м (видимо, были продажи активов).

Отчет за второй квартал 2020 года Merck еще не опубликовал, но в предыдущем квартале, в отличие от JNJ, показал позитивную динамику.

Merck также платит стабильные дивиденды, доходность которых составляет 3,0%.

Pfizer

Следующая глобальная медицинская компания имеет капитализацию в размере $203 млрд. В сотрудничестве с компаний BioNTech находится во второй фазе клинических испытаний вакцины-кандидата. Первоначальные данные о первой и второй фазах были опубликованы 1 июля 2020 года. Дополнительные данные должны быть получены в середине июля 2020-го. Этап 2b/3 будет начат в конце июля. Pfizer и BioNTech уже подали и согласовали приоритетное рассмотрение заявки на одобрение в FDA.

Недавно стало известно, что Pfizer и BioNTech объявили о подписании соглашения с Великобританией о поставках 30 млн доз вакцины в 2020—2021 годах. Это свидетельствует о том, что вакцина Pfizer и BioNTech одна из первых получит одобрение FDA.

Стоимостные мультипликаторы:

— Forward P / E Ratio — 12,9;

— Enterprise Value to EBITDA (Trailing 12M) — 11,9;

— P / B Ratio — 3,1;

— P / S Ratio — 4.

Динамика потоков Pfizer с 2015 по 2019 год:

— общие активы (Total Assets) стоят на месте — $167 381 млн в 2015 году и $167 489 млн в 2019-м;

— выручка выросла с $48 851 млн в 2015 году до $51 750 млн в 2019-м;

— прирост EBITDA — с $18 826 млн в 2015 году до $21 014 млн в 2019-м;

— прирост Diluted EPS — с $1,11 до $2,87 (+159% за пять лет).

Отчет за второй квартал 2020-го еще не опубликован, а в первом квартале была нейтральная динамика за счет роста EPS квартал к кварталу.

Дивидендная доходность Pfizer составляет целых 4,05% (!), хотя компания направляет на дивидендные выплаты всего 52% от чистой прибыли. Дивидендная доходность просто шикарная для дивидендного аристократа.

Gilead Sciences

Еще одна глобальная медицинская компания с капитализацией $97,2 млрд. На начало пандемии COVID-19 компания уже обладала ранее разработанным противовирусным препаратом Remdesivir, уменьшающим клинические симптомы заболевания и значительно ускоряющим выздоровление. Remdesivir был разработан Gilead в 2015-м для борьбы с эпидемией Эболы в 2013—2016 годах. Соответственно, все затраты на R&D компания уже давно окупила.

Я считаю, что выручка и прибыль Gilead Sciences в третьем и четвертом кварталах будут невероятно прорывными — за счет продажи Ремдесивира в огромных объемах и по очень высокой цене: пятидневный курс лечения одного пациента будет стоить $2 340.

При этом, по оценкам пяти именитых медицинских специалистов*, опубликовавших в апреле 2020 года исследование Minimum costs to manufacture new treatments for COVID-19, операционная себестоимость десятидневного курса лечения Remdesivir с дозировкой 100 мг в-в / день составляет всего девять долларов США. Соответственно, себестоимость пятидневного курса лечения одного пациента составляет $4,5. Сопоставьте это значение с официально установленной ценой продажи $2 340 для развитых стран (США, Европа, Южная Корея, Япония — по сути, половина населения планеты).

*

1. Эндрю Хилл, Кафедра трансляционной медицины, Университет Ливерпуля, Великобритания.

2. Цзюньчжэн Ван и Джейкоб Леви, Медицинский факультет Имперского колледжа, Лондон, Великобритания.

3. Кэти Хит, институт Бернета, Мельбурн, Австралия.

4. Джозеф Фортунак, факультет химических и фармацевтических наук, Университет Говарда, Вашингтон, США.

Стоимостные мультипликаторы Gilead Sciences:

— Forward P / E Ratio — 11,8;

— Enterprise Value to EBITDA (Trailing 12M) — 15,1;

— P / B Ratio — 4,4;

— P / S Ratio — 4,4.

Динамика потоков Gilead Sciences в период с 2015 по 2019 год:

— рост общих активов (Total Assets) — с $51 716 млн в 2015 году до $61 627 млн в 2019-м (+19%);

— рост наличных и эквивалентов — с $14 607 млн в 2015 году до $24 671 млн в 2019-м (+69%);

— акционерный капитал вырос с $19 115 млн в 2015 году до $22 650 млн в 2019-м (+18,5%);

— выручка сократилась с $32 639 млн в 2015 году до $22 449 млн в 2019-м;

— Diluted EPS сократилась с $11,91 до $4,22 (–64% за пять лет).

Следует отметить, что вместе со снижением выручки и EPS котировки компании также снизились с пиковых $123 за акцию в 2015 году до текущих $78. Отчет за второй квартал 2020-го также еще не опубликован, в первом квартале компания выступила с нейтральными результатами за счет роста выручки год к году.

Дивидендная доходность Gilead Sciences составляет также неплохие для сектора 3,5%, компания направляет на дивидендные выплаты 72% от чистой прибыли.

AbbVie

Завершаем обзор компанией AbbVie с внушительной капитализацией $177,7 млрд после приобретения компании Allergan. AbbVie и без лечения ковидной инфекции является эффективной и развивающейся компанией, но тем не менее также вступила в «гонку вооружений» против злополучного вируса. AbbVie в настоящее время проводит исследование фазы 2 своего ранее запатентованного препарата, чтобы оценить его эффективность для лечения пациентов с COVID-19 в средней и тяжелой форме, страдающих легочным дистрессом. Препарат изначально был разработан для лечения рака крови — лейкемии и лимфомы.

Стоимостные мультипликаторы AbbVie:

— Forward P / E Ratio — 9,2;

— Enterprise Value to EBITDA (Trailing 12M) — 12,7;

— P / S Ratio — 4,3.

Динамика потоков AbbVie с 2015 по 2019 год впечатляющая:

— невероятный рост общих активов (Total Assets) — с $53 050 млн в 2015 году до $89 115 млн в 2019-м (+68%);

— еще более невероятный рост наличных и эквивалентов на счетах компании — с $8 407 млн в 2015 году до $39 924 млн в 2019-м (+375%);

— акционерный капитал вырос с $3 945 млн в 2015 году до $8 172 млн в 2019-м (+107%);

— рост выручки с $22 859 млн в 2015 году до $33 266 млн в 2019-м (+45,5%);

— рост Diluted EPS с $3,13 до $5,28 (+69% за пять лет).

Отчет за второй квартал 2020-го также еще не опубликован, но зато был отличный отчет за первый квартал с двузначными темпами роста год к году: выручка — +10,1%, прибыль на акцию — +22,4%.

Дивидендная доходность AbbVie (опять внимание!) составляет шикарные для отрасли и растущей компании 4,6%, размер дивидендных выплат — 78% от чистой прибыли.

Ну и что?

Считаю приобретение акций рассмотренных компаний хорошей ставкой в среднесрочной перспективе, позволяющей инвестору положить этих эмитентов в портфель и спокойно отдохнуть от фондовых рынков летом. Высокая дивидендная доходность и успехи в исследовании вакцин и препаратов от ковидной инфекции поддержат котировки компаний в случае падения фондовых рынков. В случае роста рынков компании могут расти быстрее широкого рынка, так как инвесторы будут переоценивать стоимость компаний в связи с высокой дивидендной доходностью (на фоне околонулевых ставок по бондам) и их успехами в R&D вакцин и лекарств от COVID-19.

Риски

Несмотря на качество представленных компаний и их мощный ресурс в R&D и администрировании, присутствует риск, что они не получат разрешение FDA на выпуск исследуемых лекарств и вакцин от COVID-19. В связи с этим акции рассмотренных компаний необходимо брать «россыпью», как огранщик берет алмазы.

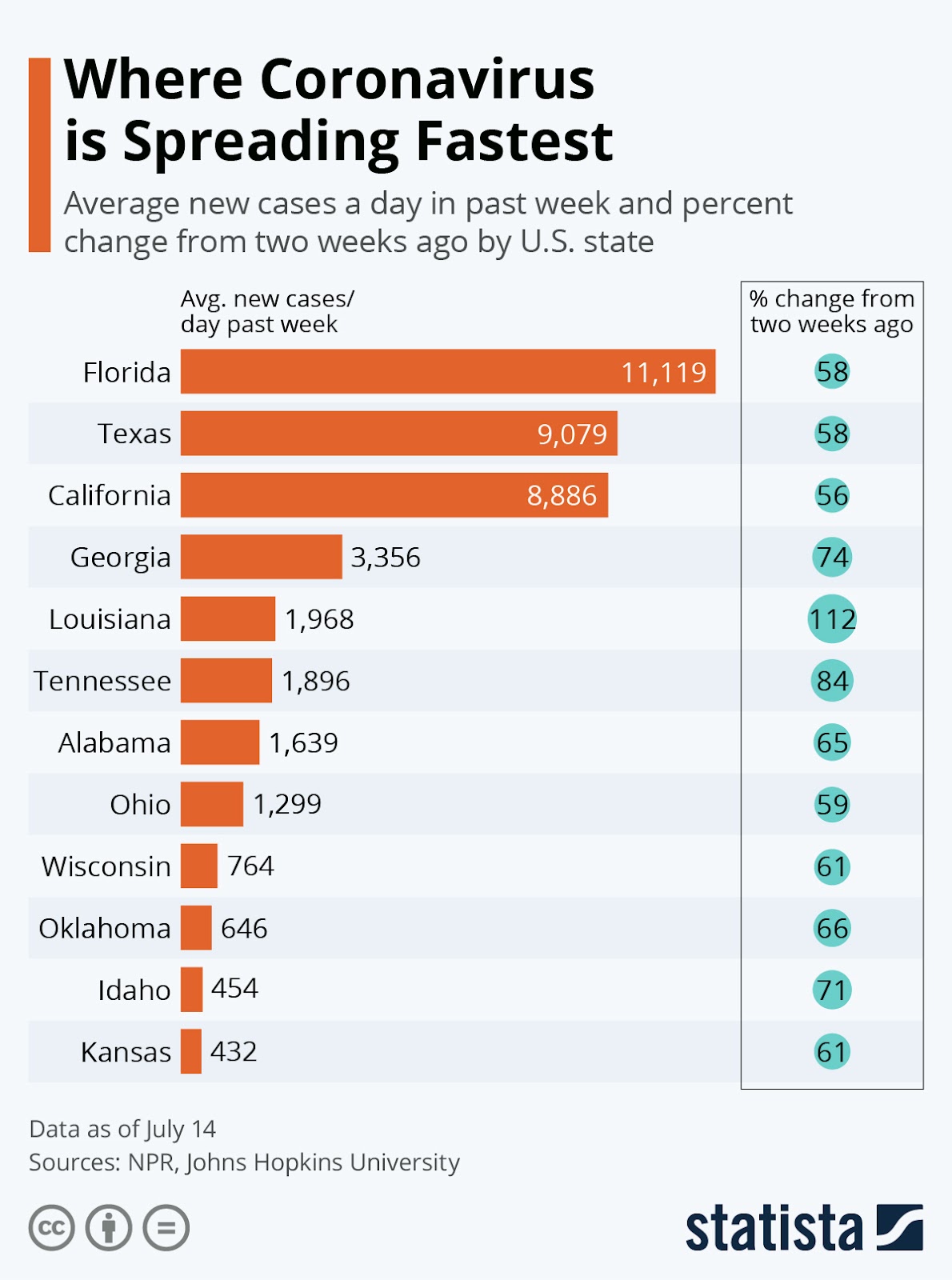

Триггером роста может послужить предвыборный триллион долларов США Дональда Трампа и €750 млрд интервенций в фонд восстановления экономики ЕС после пандемии, а триггером медвежьей коррекции — безудержный рост ежедневного числа заболевших коронавирусной инфекцией в США. На сегодняшний день их число пробило отметку 70 000 новых кейсов в день:

Инфографика роста числа заболевших коронавирусной инфекцией. Источник: поставщик рыночных и потребительских данных Statista

Наибольшие темпы роста кейсов демонстрируют штаты Флорида, Техас и Калифорния, и, если этой динамикой «заразится» имперский штат Нью-Йорк, неопределенность и медвежьи настроения на рынках снова отправят рынок в нокдаун.

Инфографика темпов распространения коронавируса в США. Источник: поставщик рыночных и потребительских данных Statista

Сектор технологических компаний (Technology) явно просит коррекции после мощного ралли на 57% с 23 марта или на 17,47% с начала этого года. Компании потребительского сектора (Consumer Discretionary Sector), сектора недвижимости (Real Estate) и финансового сектора (Finance) находятся в зоне особого риска, так как их восстановление, скорее всего, будет долгим и тернистым, а возможное падение — очень быстрым, в случае повторного закрытия экономики в отдельных «имперских» штатах США. Энергетический сектор (Energy) очень волатилен из-за корреляции с ценами на нефть и по этой причине не проходит в мой портфель.

Секторальный график динамики активов в США. Источник: Koyfin

На мой взгляд, лучшей ставкой на лето будет аллокация в активах из сектора здравоохранения (Health Care), причем речь идет о классических фармакологических компаниях, поскольку компании из сектора биотехнологий (Biotech), так же как и сектор технологических компаний (Tech), значительно обогнали отрасль с начала года, в связи с чем высока вероятность коррекции по ним:

График динамики активов в США по секторам здравоохранения (Health Care) и биотехнологических компаний (Biotech). Источник: Koyfin

Сейчас интересный момент, чтобы зайти в сектор здравоохранения:

На сегодняшний день уже десятки компаний соревнуются друг с другом в разработке вакцины, которая может положить конец пандемии COVID-19. Совершенно бессмысленно гадать, какая из них придет к успеху первой, но вероятность успеха статистически выше для уже успешных компаний, а не для вчерашних стартапов. Поэтому я делаю ставку на крупные, финансово устойчивые компании — столпы здравоохранения, с широкой продуктовой линейкой и платящие дивиденды.

В случае падения рынков сектор здравоохранения (Health Care) будет поддержан успехами в исследовании вакцин, поэтому пострадает меньше и восстановится быстрее.

После разработки вакцин компании получат возможность монетизировать свои миллиардные затраты на R&D, исследования и производство вакцин. В Америке цена, которую фармацевтическая компания устанавливает на свою вакцину, определяется двумя факторами: тем, сколько правительства разных стран готовы за нее платить, а не реальными издержками; и финансовой пользой для системы здравоохранения, которую, по мнению производителей, приносит вакцина. Как вы понимаете, финансовая польза вакцины измеряется в десятках тысяч человеческих жизней и в сотнях миллиардов долларов США.

Это и есть окно возможностей — не слишком рано, поскольку многие компании уже во второй и третьей фазах исследований, и не слишком поздно.

Фазы исследования — это этапы проверки препаратов-кандидатов на вакцину на добровольцах. Всего таких этапов (фаз) — три. С каждым следующим этапом растут требования к исследованиям и количество добровольцев. Если говорить про вакцину, в третьей фазе, как правило, принимают участие от 20 000 до 30 000 добровольцев. После завершения фазы 3, которая подтверждает эффективность и безопасность вакцины, FDA (Управление по санитарному надзору за качеством пищевых продуктов и медикаментов — Food and Drug Administration) выдает разрешение на выпуск и коммерциализацию препарата.

Для добавления в свой портфель рассматриваю следующие компании:

— Johnson & Johnson,

— Merck & Company,

— Pfizer,

— Gilead Sciences,

— AbbVie.

Рассмотрим финансовое состояние компаний.

Johnson & Johnson

Лидер отрасли с внушительной капитализацией в размере $393,5 млрд. Компания разрабатывает и продает по всему миру различные продукты в сфере здравоохранения, в том числе вакцины. Так же как и другие компании сектора, Johnson & Johnson участвует в разработке вакцины. Испытание фазы 1/2 кандидата на вакцину будет начато во второй половине июля 2020 года. Испытание фазы 3 начнется в сентябре.

С учетом этого стоимостные мультипликаторы, по крайней мере, не выглядят перекупленными, как в биотехах или в секторе технологических компаний:

— Forward P / E Ratio —19,3;

— Enterprise Value to EBITDA (Trailing 12M) — 14,8;

— P / B Ratio — 6,4;

— P / S Ratio — 4,9.

В данный момент мы можем купить компанию за 19,3 ее годовой форвардной прибыли, или за 4,9 годовой выручки. С 2015 по 2019 год Johnson & Johnson стабильно увеличивал свои денежные потоки и активы:

— общие активы (Total Assets) — с $133 411 млн в 2015 году до $157 728 млн в 2019-м;

— выручку — с $70 074 млн в 2015 году до $82 059 млн в 2019-м;

— EBITDA — с $22 116 млн в 2015 году до $28 079 млн в 2019-м;

— Normalized Diluted EPS — с $4,06 до $4,92 (стабильность — признак мастерства).

Стоит отметить, что провал ВВП в первом и втором кварталах 2020 года во всех экономиках мира отразился и на показателях компании: отчет за второй квартал 2020-го показал отрицательную динамику.

Компания платит небольшие, но стабильные дивиденды, доходность которых составляет 2,71%.

Merck

Вторая глобальная медицинская компания из нашего списка с капитализацией $200,7 млрд, также принимает участие в «гонке вакцин»: она разработала сразу три вакцины-кандидата (IAVI, Themis и EIDD-2801), которые в данный момент проходят первую фазу исследований.

Стоимостные мультипликаторы:

— Forward P / E Ratio — 15;

— Enterprise Value to EBITDA (Trailing 12M) — 11,7;

— P / B Ratio — 7,6;

— P / S Ratio — 4,2.

С 2015 по 2019 год Merck значительно увеличил свои денежные потоки:

— выручку — с $39 498 млн в 2015 году до $46 840 млн в 2019-м;

— EBITDA — с $14 864 млн в 2015 году до $18 498 млн в 2019-м;

— Diluted EPS — с $1,56 до $3,81 (+144% за пять лет);

— общие активы (Total Assets) Merck немного растерял — со $101 677 млн в 2015 году до $84 397 млн в 2019-м (видимо, были продажи активов).

Отчет за второй квартал 2020 года Merck еще не опубликовал, но в предыдущем квартале, в отличие от JNJ, показал позитивную динамику.

Merck также платит стабильные дивиденды, доходность которых составляет 3,0%.

Pfizer

Следующая глобальная медицинская компания имеет капитализацию в размере $203 млрд. В сотрудничестве с компаний BioNTech находится во второй фазе клинических испытаний вакцины-кандидата. Первоначальные данные о первой и второй фазах были опубликованы 1 июля 2020 года. Дополнительные данные должны быть получены в середине июля 2020-го. Этап 2b/3 будет начат в конце июля. Pfizer и BioNTech уже подали и согласовали приоритетное рассмотрение заявки на одобрение в FDA.

Недавно стало известно, что Pfizer и BioNTech объявили о подписании соглашения с Великобританией о поставках 30 млн доз вакцины в 2020—2021 годах. Это свидетельствует о том, что вакцина Pfizer и BioNTech одна из первых получит одобрение FDA.

Стоимостные мультипликаторы:

— Forward P / E Ratio — 12,9;

— Enterprise Value to EBITDA (Trailing 12M) — 11,9;

— P / B Ratio — 3,1;

— P / S Ratio — 4.

Динамика потоков Pfizer с 2015 по 2019 год:

— общие активы (Total Assets) стоят на месте — $167 381 млн в 2015 году и $167 489 млн в 2019-м;

— выручка выросла с $48 851 млн в 2015 году до $51 750 млн в 2019-м;

— прирост EBITDA — с $18 826 млн в 2015 году до $21 014 млн в 2019-м;

— прирост Diluted EPS — с $1,11 до $2,87 (+159% за пять лет).

Отчет за второй квартал 2020-го еще не опубликован, а в первом квартале была нейтральная динамика за счет роста EPS квартал к кварталу.

Дивидендная доходность Pfizer составляет целых 4,05% (!), хотя компания направляет на дивидендные выплаты всего 52% от чистой прибыли. Дивидендная доходность просто шикарная для дивидендного аристократа.

Gilead Sciences

Еще одна глобальная медицинская компания с капитализацией $97,2 млрд. На начало пандемии COVID-19 компания уже обладала ранее разработанным противовирусным препаратом Remdesivir, уменьшающим клинические симптомы заболевания и значительно ускоряющим выздоровление. Remdesivir был разработан Gilead в 2015-м для борьбы с эпидемией Эболы в 2013—2016 годах. Соответственно, все затраты на R&D компания уже давно окупила.

Я считаю, что выручка и прибыль Gilead Sciences в третьем и четвертом кварталах будут невероятно прорывными — за счет продажи Ремдесивира в огромных объемах и по очень высокой цене: пятидневный курс лечения одного пациента будет стоить $2 340.

При этом, по оценкам пяти именитых медицинских специалистов*, опубликовавших в апреле 2020 года исследование Minimum costs to manufacture new treatments for COVID-19, операционная себестоимость десятидневного курса лечения Remdesivir с дозировкой 100 мг в-в / день составляет всего девять долларов США. Соответственно, себестоимость пятидневного курса лечения одного пациента составляет $4,5. Сопоставьте это значение с официально установленной ценой продажи $2 340 для развитых стран (США, Европа, Южная Корея, Япония — по сути, половина населения планеты).

*

1. Эндрю Хилл, Кафедра трансляционной медицины, Университет Ливерпуля, Великобритания.

2. Цзюньчжэн Ван и Джейкоб Леви, Медицинский факультет Имперского колледжа, Лондон, Великобритания.

3. Кэти Хит, институт Бернета, Мельбурн, Австралия.

4. Джозеф Фортунак, факультет химических и фармацевтических наук, Университет Говарда, Вашингтон, США.

Стоимостные мультипликаторы Gilead Sciences:

— Forward P / E Ratio — 11,8;

— Enterprise Value to EBITDA (Trailing 12M) — 15,1;

— P / B Ratio — 4,4;

— P / S Ratio — 4,4.

Динамика потоков Gilead Sciences в период с 2015 по 2019 год:

— рост общих активов (Total Assets) — с $51 716 млн в 2015 году до $61 627 млн в 2019-м (+19%);

— рост наличных и эквивалентов — с $14 607 млн в 2015 году до $24 671 млн в 2019-м (+69%);

— акционерный капитал вырос с $19 115 млн в 2015 году до $22 650 млн в 2019-м (+18,5%);

— выручка сократилась с $32 639 млн в 2015 году до $22 449 млн в 2019-м;

— Diluted EPS сократилась с $11,91 до $4,22 (–64% за пять лет).

Следует отметить, что вместе со снижением выручки и EPS котировки компании также снизились с пиковых $123 за акцию в 2015 году до текущих $78. Отчет за второй квартал 2020-го также еще не опубликован, в первом квартале компания выступила с нейтральными результатами за счет роста выручки год к году.

Дивидендная доходность Gilead Sciences составляет также неплохие для сектора 3,5%, компания направляет на дивидендные выплаты 72% от чистой прибыли.

AbbVie

Завершаем обзор компанией AbbVie с внушительной капитализацией $177,7 млрд после приобретения компании Allergan. AbbVie и без лечения ковидной инфекции является эффективной и развивающейся компанией, но тем не менее также вступила в «гонку вооружений» против злополучного вируса. AbbVie в настоящее время проводит исследование фазы 2 своего ранее запатентованного препарата, чтобы оценить его эффективность для лечения пациентов с COVID-19 в средней и тяжелой форме, страдающих легочным дистрессом. Препарат изначально был разработан для лечения рака крови — лейкемии и лимфомы.

Стоимостные мультипликаторы AbbVie:

— Forward P / E Ratio — 9,2;

— Enterprise Value to EBITDA (Trailing 12M) — 12,7;

— P / S Ratio — 4,3.

Динамика потоков AbbVie с 2015 по 2019 год впечатляющая:

— невероятный рост общих активов (Total Assets) — с $53 050 млн в 2015 году до $89 115 млн в 2019-м (+68%);

— еще более невероятный рост наличных и эквивалентов на счетах компании — с $8 407 млн в 2015 году до $39 924 млн в 2019-м (+375%);

— акционерный капитал вырос с $3 945 млн в 2015 году до $8 172 млн в 2019-м (+107%);

— рост выручки с $22 859 млн в 2015 году до $33 266 млн в 2019-м (+45,5%);

— рост Diluted EPS с $3,13 до $5,28 (+69% за пять лет).

Отчет за второй квартал 2020-го также еще не опубликован, но зато был отличный отчет за первый квартал с двузначными темпами роста год к году: выручка — +10,1%, прибыль на акцию — +22,4%.

Дивидендная доходность AbbVie (опять внимание!) составляет шикарные для отрасли и растущей компании 4,6%, размер дивидендных выплат — 78% от чистой прибыли.

Ну и что?

Считаю приобретение акций рассмотренных компаний хорошей ставкой в среднесрочной перспективе, позволяющей инвестору положить этих эмитентов в портфель и спокойно отдохнуть от фондовых рынков летом. Высокая дивидендная доходность и успехи в исследовании вакцин и препаратов от ковидной инфекции поддержат котировки компаний в случае падения фондовых рынков. В случае роста рынков компании могут расти быстрее широкого рынка, так как инвесторы будут переоценивать стоимость компаний в связи с высокой дивидендной доходностью (на фоне околонулевых ставок по бондам) и их успехами в R&D вакцин и лекарств от COVID-19.

Риски

Несмотря на качество представленных компаний и их мощный ресурс в R&D и администрировании, присутствует риск, что они не получат разрешение FDA на выпуск исследуемых лекарств и вакцин от COVID-19. В связи с этим акции рассмотренных компаний необходимо брать «россыпью», как огранщик берет алмазы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба