20 августа 2020 ITI Capital

Рынки

Для человека, который бы сейчас очнулся после нескольких месяцев комы, ситуация на фондовом рынке выглядела бы безумием. Стоимость десятка крупнейших информационных и коммуникационных компаний США превысила $8 трлн (порядка четверти при этом приходится на Apple), что соответствует 30% рынка. Стоимость пяти компаний — уже 22% всей капитализации рынка, а доля IT-сектора превышает 40% ВВП США и в два раза превышает ВВП Японии, ожидаемые в 2020 г. Как следствие, отношение капитализации рынка США к ВВП превысило 220% впервые в истории. В России этот показатель один из самых низких — 30%, в Европе — 58%, в Китае — 69%. Это важный индикатор, который также использует Уоррен Баффет для оценки стоимости рынка.

Безусловно, это пузырь/хайп, так как нарушены все экономические правила, и впервые меры фискального и монетарного стимулирования так неоднородно сказались на рынке, что ставит вопрос об эффективности действий властей. Текущая капитализация Газпрома с крупнейшими запасами газа в мире на сотни лет примерно в 33 раза меньше, чем у Apple. Суммарная доля производственных секторов в США, включая легкую промышленность и производителей товаров не первой необходимости, а также электроэнергетических и девелоперских компаний, опустилась до 40%, остальное приходится на IT, коммуникационные услуги (на Google т.д.) и медицинский сектор.

Самое ужасное в этой истории, что неизбежное падение компаний FAANG также потянет за собой другую часть рынка, которая находится в худшем состоянии как по рыночной капитализации, так и по производственным показателем за десятки лет; речь идет о финансовых, транспортных и промышленных секторах и секторе развлечений.

Это все риторика — на текущий момент многие компании, которые продают товары не первой необходимости, в том числе Target, Home Depot и Lowes и т.д., сообщают о рекордных продажах за второй квартал за счет роста онлайн сегмента/ecommerce. Но и это не спасло вчера рынок, после выхода протоколов заседаний ФРС. В них отмечается, что управляющие регулятора беспокоятся по поводу июльских данных по занятости и сомневаются в дальнейшем активном восстановлении экономики без дополнительной поддержки государства.

Риторика не меняется, и странно, что рынок так реагирует. Видимо новые фискальные меры уже не стимулируют рынок, и объём активов на балансе ФРС продолжает сокращаться как раз за счет того, что большая часть этих средств пошло на скупку ультрадорогих бумаг на рынке.

Американские акции подешевели в среду, спустя день после того, как S&P 500 закрыл сессию на максимуме с февраля. Согласно вышедшим данным, управляющих ФРС беспокоят неопределенные перспективы экономики.

Индекс широкого рынка снизился на 0,4%, до 3374,85 п. Dow Jones снизился на 0,3%, до 27692,88 п., Nasdaq — на 0,6%, до 11146,46 п.

S&P 500 вырос более чем на 50% с мартовского минимума и более чем на 5% — с начала года. После удивительного ралли в апреле и мае в последние недели индекс постепенно повышается.

В фокусе сегодня:

Газпром нефть: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в среду повысился на 0,19%, до 3057 п., РТС — на 0,37%, до 1316 п.

Рубль ослаб к доллару до 73,29 руб. и ослаб к евро — до 86,79 руб.

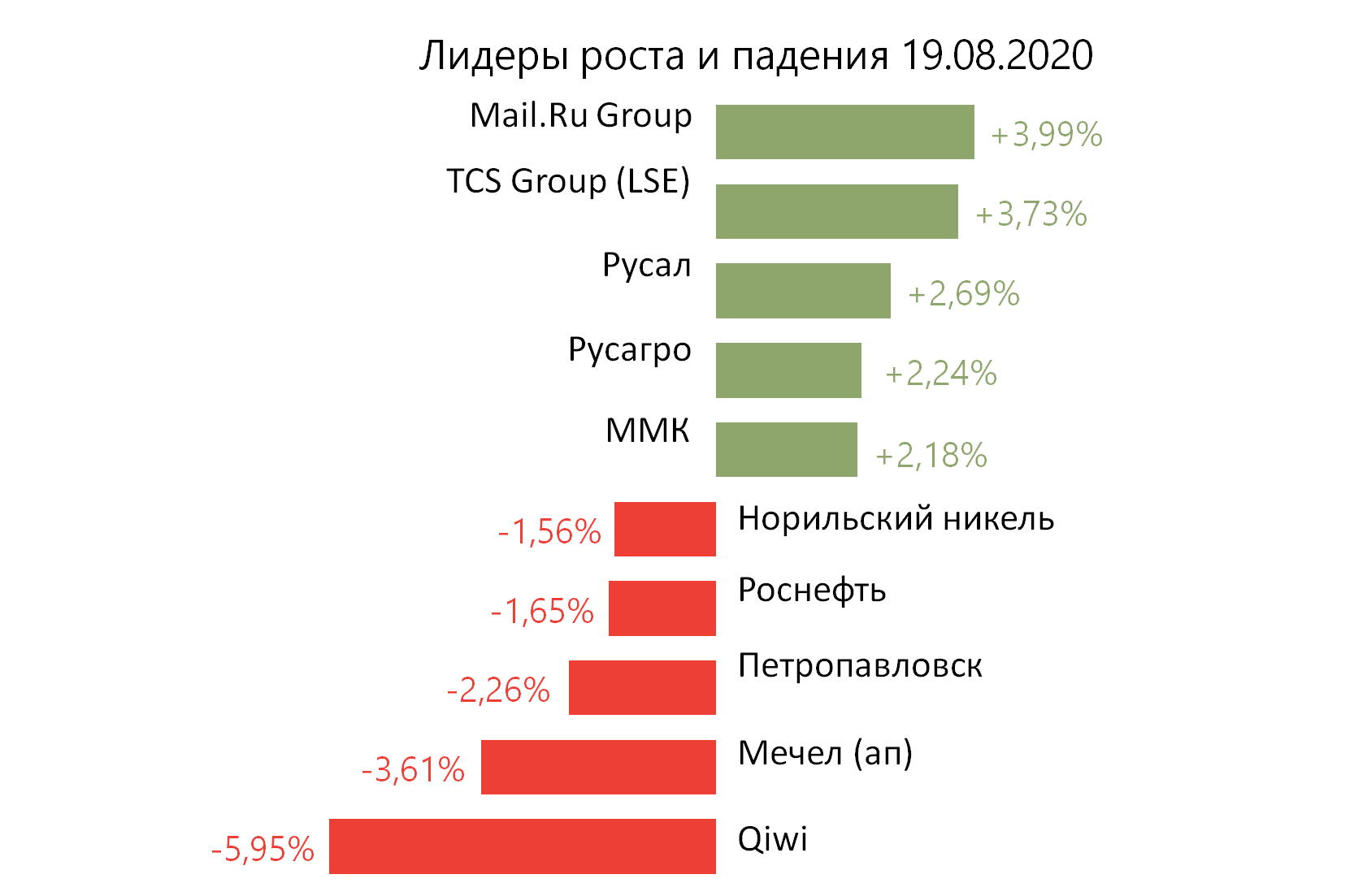

Лидерами роста стали Mail.Ru Group (+3,99%), TCS Group (+3,73%), Русал (+2,69%), Русагро (+2,24%), ММК (+2,18%).

В число аутсайдеров вошли Qiwi (-5,95%), Мечел (ап −3,61%), Петропавловск (-2,26%), Роснефть (-1,65%), Норильский никель (-1,56%).

Цена на Brent утром в четверг снижается на 0,82%, до $45,01/барр.

Золото дорожает на 0,68%, до $1942/унция. Доходность десятилетних казначейских облигаций США снижается на 1,88 п.п., до 0,662%.

Японский Nikkei снижается на 1,05%, китайский Shanghai — на 0,98%.

DXY повышается на 0,19%, S&P 500 futures снижается на 0,55%.

Новости

Mail.Ru (MRG): значительные и своевременные инвестиции в быстрорастущий рынок. СП сфере транспорта и еды (online-to-offline) Сбербанка и Mail.ru Group получило от обеих сторон на равных условиях дополнительное финансирование в размере 12 млрд руб. После дополнительного финансирования Сбербанк и Mail.ru Group сохранят равные доли в СП (по 45,005%).

MAIL RX: +3,99%

Лента открыла два новых супермаркета в Москве и в Ленинградской области, городе Тихвин с торговой площадью 678 кв. м и 1 136 кв. м соответственно. Наряду с продукцией федерального ассортимента и СТМ покупателям будет предложена продукция местных производителей. Супермаркеты находятся в арендованных помещениях.

LNTA RX: +0,10%

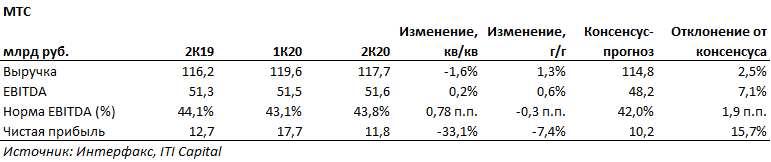

Результаты МТС по МСФО за 2К20 оказались лучше ожиданий рынка.

Выручка выросла на 1,3% г/г (-1,6% к/к), до 117,7 млрд руб.;

OIBDA выросла на 0,6% г/г (0,2% к/к), до 51,6 млрд руб.;

Чистая прибыль: −7,4% г/г (-33,1% к/к), до 11,8 млрд руб.;

Чистый долг/LTM OIBDA составил 1,3х против 1,6х в 2К19 и 1,6х в 1К20.

Прогноз МТС на 2020 г. подтвержден: в мае МТС снизила прогноз на 2020 г., который, тем не менее, подтверждает устойчивость бизнеса в условиях экономического кризиса. МТС ожидает либо сохранение показателя выручки на уровне 2019 г., либо рост на 3%. По OIBDA компания прогнозирует снижение показателя на 2% или его сохранение на уровне прошлого года.

MTSS RX:-0,01%

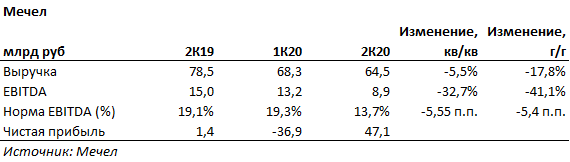

Мечел. Финансовые результаты по МСФО за 2К20 — прибыль от продажи компаний, входящих в состав Эльгинского угольного комплекса, составила 45,6 млрд руб.

Выручка за 2К20 составила 64,5 млрд руб (-17,8% г/г, −5,5% кв/кв);

EBITDA 8,9 млрд руб (-41,1% г/г, −32,7% кв/кв);

EBITDA маржа 13,7%;

Чистая прибыль 47,1 млрд руб. (убыток в 1К20, существенный рост в годовом выражении);

ND 311,5 млрд руб;

ND/EBITDA 6,9x в 1П20 (7,5x в 2019 г.).

Мечел — хорошие операционные результаты за 2К20, устойчивый спрос на продукцию, влияние пандемии на производственную деятельность компании несущественно.

Добыча угля компании в 2К20 увеличилась до 4,578 млн т (+7% кв/кв), производство чугуна и стали выросло до 0,872 млн т (+5% кв/кв) и до 0,876 млн т (+6% кв/кв), соответственно. Продажи концентрата коксующегося угля увеличились до 1,628 млн т (+14% кв/кв), энергетического угля — до 0,882 млн т (+11% кв/кв).

MTLR RX:-1,08%.

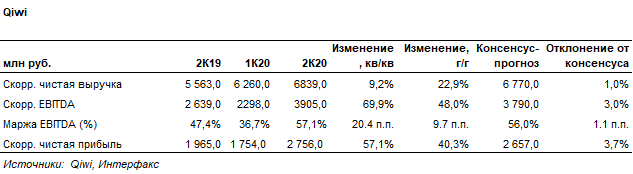

Qiwi представил финансовые результаты за 2К20 лучше ожиданий рынка.

Скорр. выручка Qiwi за 2К20 составила 6,8 млрд руб. (+23% г/г; +9,2% кв/кв).

Скорр. EBITDA — 3,9 млрд руб. (+48% г/г; +70% кв/кв),

EBITDA маржа — 57%.

Скорр. чистая прибыль — 2,8 млрд руб. (+40,3% г/г; +57% кв/кв).

Qiwi может выплатить по итогам 2К20 $0,33/акция, что соответствует доходности на уровне 2%. Дата закрытия реестра для получения дивидендов — 22 сентября, выплаты компания планирует провести 24 сентября.

QIWI US: −5,95%

Совет директоров Черкизово рекомендовал дивиденды по итогам 1П20 в размере 48,79 руб./акция, что соответствует 2,6% доходности. Дата закрытия реестра — 5 октября.

ВОСА состоится 24 сентября.

GCHE RX:+1,73%

Наблюдательный совет Сбербанка примет решение по вопросу дивидендов 21 августа.

SBER RX: +1,46%

Для человека, который бы сейчас очнулся после нескольких месяцев комы, ситуация на фондовом рынке выглядела бы безумием. Стоимость десятка крупнейших информационных и коммуникационных компаний США превысила $8 трлн (порядка четверти при этом приходится на Apple), что соответствует 30% рынка. Стоимость пяти компаний — уже 22% всей капитализации рынка, а доля IT-сектора превышает 40% ВВП США и в два раза превышает ВВП Японии, ожидаемые в 2020 г. Как следствие, отношение капитализации рынка США к ВВП превысило 220% впервые в истории. В России этот показатель один из самых низких — 30%, в Европе — 58%, в Китае — 69%. Это важный индикатор, который также использует Уоррен Баффет для оценки стоимости рынка.

Безусловно, это пузырь/хайп, так как нарушены все экономические правила, и впервые меры фискального и монетарного стимулирования так неоднородно сказались на рынке, что ставит вопрос об эффективности действий властей. Текущая капитализация Газпрома с крупнейшими запасами газа в мире на сотни лет примерно в 33 раза меньше, чем у Apple. Суммарная доля производственных секторов в США, включая легкую промышленность и производителей товаров не первой необходимости, а также электроэнергетических и девелоперских компаний, опустилась до 40%, остальное приходится на IT, коммуникационные услуги (на Google т.д.) и медицинский сектор.

Самое ужасное в этой истории, что неизбежное падение компаний FAANG также потянет за собой другую часть рынка, которая находится в худшем состоянии как по рыночной капитализации, так и по производственным показателем за десятки лет; речь идет о финансовых, транспортных и промышленных секторах и секторе развлечений.

Это все риторика — на текущий момент многие компании, которые продают товары не первой необходимости, в том числе Target, Home Depot и Lowes и т.д., сообщают о рекордных продажах за второй квартал за счет роста онлайн сегмента/ecommerce. Но и это не спасло вчера рынок, после выхода протоколов заседаний ФРС. В них отмечается, что управляющие регулятора беспокоятся по поводу июльских данных по занятости и сомневаются в дальнейшем активном восстановлении экономики без дополнительной поддержки государства.

Риторика не меняется, и странно, что рынок так реагирует. Видимо новые фискальные меры уже не стимулируют рынок, и объём активов на балансе ФРС продолжает сокращаться как раз за счет того, что большая часть этих средств пошло на скупку ультрадорогих бумаг на рынке.

Американские акции подешевели в среду, спустя день после того, как S&P 500 закрыл сессию на максимуме с февраля. Согласно вышедшим данным, управляющих ФРС беспокоят неопределенные перспективы экономики.

Индекс широкого рынка снизился на 0,4%, до 3374,85 п. Dow Jones снизился на 0,3%, до 27692,88 п., Nasdaq — на 0,6%, до 11146,46 п.

S&P 500 вырос более чем на 50% с мартовского минимума и более чем на 5% — с начала года. После удивительного ралли в апреле и мае в последние недели индекс постепенно повышается.

В фокусе сегодня:

Газпром нефть: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в среду повысился на 0,19%, до 3057 п., РТС — на 0,37%, до 1316 п.

Рубль ослаб к доллару до 73,29 руб. и ослаб к евро — до 86,79 руб.

Лидерами роста стали Mail.Ru Group (+3,99%), TCS Group (+3,73%), Русал (+2,69%), Русагро (+2,24%), ММК (+2,18%).

В число аутсайдеров вошли Qiwi (-5,95%), Мечел (ап −3,61%), Петропавловск (-2,26%), Роснефть (-1,65%), Норильский никель (-1,56%).

Цена на Brent утром в четверг снижается на 0,82%, до $45,01/барр.

Золото дорожает на 0,68%, до $1942/унция. Доходность десятилетних казначейских облигаций США снижается на 1,88 п.п., до 0,662%.

Японский Nikkei снижается на 1,05%, китайский Shanghai — на 0,98%.

DXY повышается на 0,19%, S&P 500 futures снижается на 0,55%.

Новости

Mail.Ru (MRG): значительные и своевременные инвестиции в быстрорастущий рынок. СП сфере транспорта и еды (online-to-offline) Сбербанка и Mail.ru Group получило от обеих сторон на равных условиях дополнительное финансирование в размере 12 млрд руб. После дополнительного финансирования Сбербанк и Mail.ru Group сохранят равные доли в СП (по 45,005%).

MAIL RX: +3,99%

Лента открыла два новых супермаркета в Москве и в Ленинградской области, городе Тихвин с торговой площадью 678 кв. м и 1 136 кв. м соответственно. Наряду с продукцией федерального ассортимента и СТМ покупателям будет предложена продукция местных производителей. Супермаркеты находятся в арендованных помещениях.

LNTA RX: +0,10%

Результаты МТС по МСФО за 2К20 оказались лучше ожиданий рынка.

Выручка выросла на 1,3% г/г (-1,6% к/к), до 117,7 млрд руб.;

OIBDA выросла на 0,6% г/г (0,2% к/к), до 51,6 млрд руб.;

Чистая прибыль: −7,4% г/г (-33,1% к/к), до 11,8 млрд руб.;

Чистый долг/LTM OIBDA составил 1,3х против 1,6х в 2К19 и 1,6х в 1К20.

Прогноз МТС на 2020 г. подтвержден: в мае МТС снизила прогноз на 2020 г., который, тем не менее, подтверждает устойчивость бизнеса в условиях экономического кризиса. МТС ожидает либо сохранение показателя выручки на уровне 2019 г., либо рост на 3%. По OIBDA компания прогнозирует снижение показателя на 2% или его сохранение на уровне прошлого года.

MTSS RX:-0,01%

Мечел. Финансовые результаты по МСФО за 2К20 — прибыль от продажи компаний, входящих в состав Эльгинского угольного комплекса, составила 45,6 млрд руб.

Выручка за 2К20 составила 64,5 млрд руб (-17,8% г/г, −5,5% кв/кв);

EBITDA 8,9 млрд руб (-41,1% г/г, −32,7% кв/кв);

EBITDA маржа 13,7%;

Чистая прибыль 47,1 млрд руб. (убыток в 1К20, существенный рост в годовом выражении);

ND 311,5 млрд руб;

ND/EBITDA 6,9x в 1П20 (7,5x в 2019 г.).

Мечел — хорошие операционные результаты за 2К20, устойчивый спрос на продукцию, влияние пандемии на производственную деятельность компании несущественно.

Добыча угля компании в 2К20 увеличилась до 4,578 млн т (+7% кв/кв), производство чугуна и стали выросло до 0,872 млн т (+5% кв/кв) и до 0,876 млн т (+6% кв/кв), соответственно. Продажи концентрата коксующегося угля увеличились до 1,628 млн т (+14% кв/кв), энергетического угля — до 0,882 млн т (+11% кв/кв).

MTLR RX:-1,08%.

Qiwi представил финансовые результаты за 2К20 лучше ожиданий рынка.

Скорр. выручка Qiwi за 2К20 составила 6,8 млрд руб. (+23% г/г; +9,2% кв/кв).

Скорр. EBITDA — 3,9 млрд руб. (+48% г/г; +70% кв/кв),

EBITDA маржа — 57%.

Скорр. чистая прибыль — 2,8 млрд руб. (+40,3% г/г; +57% кв/кв).

Qiwi может выплатить по итогам 2К20 $0,33/акция, что соответствует доходности на уровне 2%. Дата закрытия реестра для получения дивидендов — 22 сентября, выплаты компания планирует провести 24 сентября.

QIWI US: −5,95%

Совет директоров Черкизово рекомендовал дивиденды по итогам 1П20 в размере 48,79 руб./акция, что соответствует 2,6% доходности. Дата закрытия реестра — 5 октября.

ВОСА состоится 24 сентября.

GCHE RX:+1,73%

Наблюдательный совет Сбербанка примет решение по вопросу дивидендов 21 августа.

SBER RX: +1,46%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба