Активный рост американского фондового рынка после мартовского обвала был во многом предсказуем. В борьбе с начавшейся рецессией, спровоцированной пандемией, ФРС обнулила учетную ставку и стала активно увеличивать объем денежной массы (агрегат M2). В результате рынок получил мощный поток дешевой ликвидности, что привело к развитию «бычьего» тренда. Всего за пять с половиной месяцев S&P500 вырос на 64%, а NASDAQ поднялся на 93%. В обычных условиях на достижение таких результатов уходят годы.

Многие инвесторы предсказали этот рост, поэтому не стали пересматривать свои портфели акций, несмотря на их явную переоценку. Пример Apple стал наиболее ярким отражением этой тенденции.

Но с июня ФРС перестала наращивать денежную массу, а затем отказалась опустить учетную ставку ниже нуля. В результате рынок остался без новых драйверов роста, но по инерции продолжал двигаться вверх до начала сентября. И вот 3 сентября без особых инфоповодов S&P500 упал на 5%, после чего все заговорили о коррекции. В этой связи интересно рассчитать ее продолжительность и глубину.

На следующем графике динамика S&P500 наложена на сбалансированный уровень индекса, исходя из мультипликатора P/E (синяя линия). Пунктиром обозначен тот же уровень на основе текущих ожиданий аналитиков. Как видите, если начавшаяся коррекция нацелена на быстрый возврат к фундаментальному уровню, то S&P500 может рухнуть ниже 2400 пунктов. Более консервативный сценарий предполагает постепенный уход S&P500 под отметку 3000 пунктов. При реализации оптимистичного прогноза широкий рынок не будет расти вплоть до 2022 года. Существует альтернативный вариант, согласно которому в скором времени аналитики пересмотрят свои прогнозы и реальный уровень S&P500 быстро встретится с фундаментальным. Впрочем, на сегодня признаков реализации этого варианта развития событий не просматривается.

Существует цикл перехода фондового рынка в различные состояния с точки зрения волатильности и наклона кривой доходности американских бондов. Как видно на следующем графике, с 2009-го по 2020 год рынок акций США практически замкнул цикл и сейчас опять находится в блоке, который предполагает усиление волатильности и наклон кривой доходности. Оба этих фактора соответствуют «медвежьему» тренду.

На мой взгляд, наблюдаемое снижение американских фондовых индексов носит закономерный характер. Он слишком долго рос без оглядки на фундаментальные факторы, и, вероятно, в дальнейшем эта ситуация изменится. В качестве базового сценария я рассматриваю постепенное снижения индекса S&P500 к уровню 3000 пунктов в течение ближайшего полугодия.

Многие инвесторы предсказали этот рост, поэтому не стали пересматривать свои портфели акций, несмотря на их явную переоценку. Пример Apple стал наиболее ярким отражением этой тенденции.

Но с июня ФРС перестала наращивать денежную массу, а затем отказалась опустить учетную ставку ниже нуля. В результате рынок остался без новых драйверов роста, но по инерции продолжал двигаться вверх до начала сентября. И вот 3 сентября без особых инфоповодов S&P500 упал на 5%, после чего все заговорили о коррекции. В этой связи интересно рассчитать ее продолжительность и глубину.

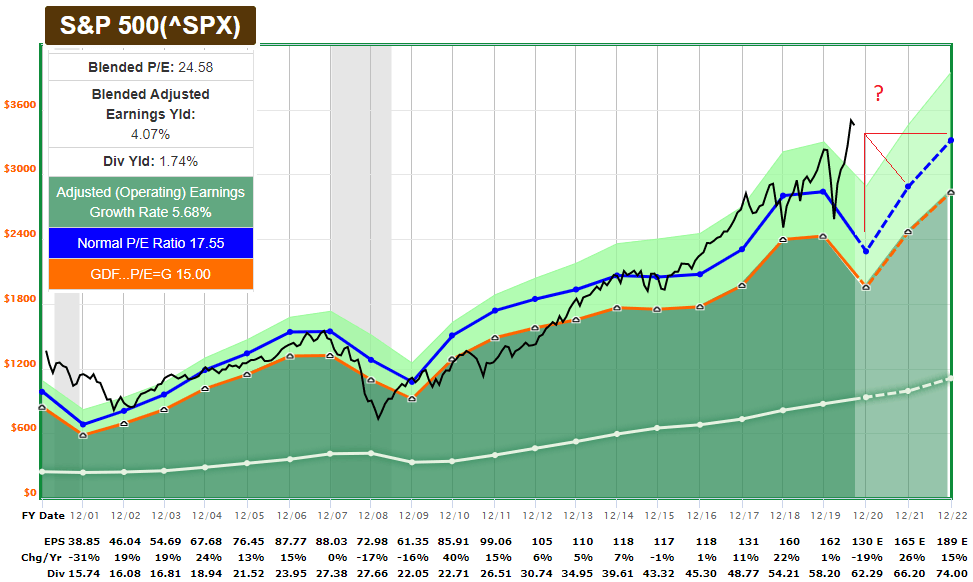

На следующем графике динамика S&P500 наложена на сбалансированный уровень индекса, исходя из мультипликатора P/E (синяя линия). Пунктиром обозначен тот же уровень на основе текущих ожиданий аналитиков. Как видите, если начавшаяся коррекция нацелена на быстрый возврат к фундаментальному уровню, то S&P500 может рухнуть ниже 2400 пунктов. Более консервативный сценарий предполагает постепенный уход S&P500 под отметку 3000 пунктов. При реализации оптимистичного прогноза широкий рынок не будет расти вплоть до 2022 года. Существует альтернативный вариант, согласно которому в скором времени аналитики пересмотрят свои прогнозы и реальный уровень S&P500 быстро встретится с фундаментальным. Впрочем, на сегодня признаков реализации этого варианта развития событий не просматривается.

Существует цикл перехода фондового рынка в различные состояния с точки зрения волатильности и наклона кривой доходности американских бондов. Как видно на следующем графике, с 2009-го по 2020 год рынок акций США практически замкнул цикл и сейчас опять находится в блоке, который предполагает усиление волатильности и наклон кривой доходности. Оба этих фактора соответствуют «медвежьему» тренду.

[img]https://visualizedanalytics.com/private/slope-vix-cycle.png?r=951[/img]

На мой взгляд, наблюдаемое снижение американских фондовых индексов носит закономерный характер. Он слишком долго рос без оглядки на фундаментальные факторы, и, вероятно, в дальнейшем эта ситуация изменится. В качестве базового сценария я рассматриваю постепенное снижения индекса S&P500 к уровню 3000 пунктов в течение ближайшего полугодия.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба