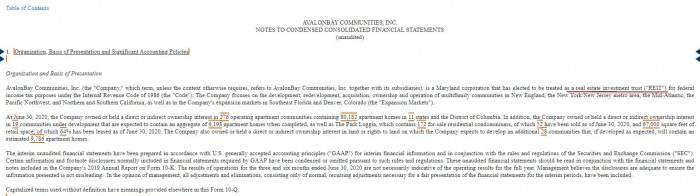

По большому счёту, анализ REIT принципиально не отличается от анализа любой другой компании. Вас как инвестора интересует способность компании зарабатывать деньги, а будет ли она отдавать их в виде дивидендов и обратных выкупов или оставлять для реинвестирования — вопрос отдельный и дискуссионный. Задача анализа отчётности — выяснить, насколько компания способна оправдать ожидания акционеров. Тем не менее анализ REIT имеет некоторые особенности, связанные с ограничениями, накладываемыми на такие компании.

Первое, с чего надо начать изучение компании, — это убедиться, что перед вами действительно REIT. Не нужно заблуждаться и думать, «если компания работает с недвижимостью, значит, это REIT». Особенно, если вы про неё только узнали из статьи одного из популярных блогеров или просто увидели в скринере акций. REIT — это налоговый режим, и практически любая публичная компания может зарегистрироваться в качестве REIT, если менеджмент или акционеры решат, что переход на новый налоговый режим будет более выгодным. Чтобы выяснить, имеете ли вы дело с REIT или компанией, работающей в сфере недвижимости, нужно посмотреть годовой или квартальный отчёт (10-k или 10-q соответственно). Обычно об особом налоговом режиме упоминается в разделах, посвящённых налогообложению или общему описанию бизнеса

Рис. 1. Из отчёта 10-q компании AvalonBay Communities (AVB)

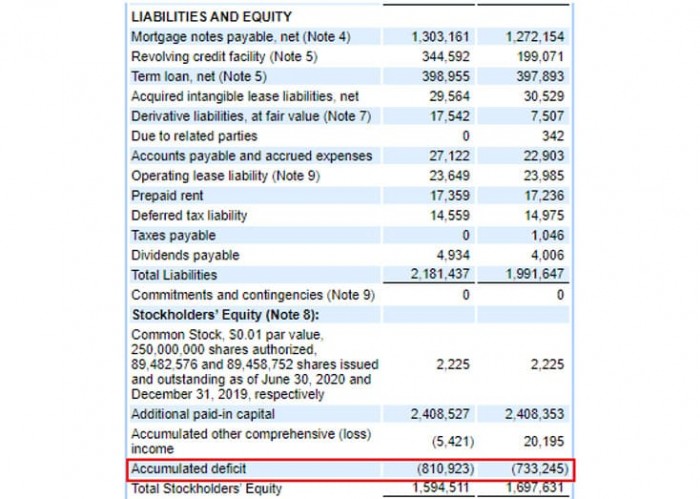

Ещё несколько особенностей анализа финансовой отчётности REIT связаны с необходимостью выплачивать не менее 90% дохода на дивиденды.

Если вы относитесь к тем инвесторам, которые любят, чтобы стоимость акции обеспечивалась собственным капиталом компании и нераспределённой прибылью, как его части, то тут вас ждёт неприятный сюрприз. В расшифровках структуры собственного капитала компании Accumulated deficit и Distributions in excess of net earnings будут типичными параметрами (но не стоит путать эти величины с отрицательным собственным капиталом, это другая история). Причём такие «дефициты» в большинстве случаев будут только увеличиваться со временем. Конечно, бывают компании, у которых есть нераспределённая прибыль, но это большая редкость.

Рис. 2. Из балансового отчёта Global Net Lease (GNL)

Такие «дыры» в балансе означают, что REIT выплачивает в виде дивидендов больше, чем получает чистой прибыли. То, что должно насторожить инвестора при анализе обычной компании, для REIT не всегда плохо. Дело в том, что выплата дивидендов сверх чистой прибыли не обязательно означает взятие кредита на соответствующие нужды. Немалую статью расходов фондов недвижимости составляют амортизация и обесценение недвижимого имущества, а это — неденежные списания, то есть фактически компания не тратит деньги, они остаются в её распоряжении. Поскольку средства никуда не уходят, то их вполне можно распределить между акционерами.

Конечно, «амортизацию и обесценение» придумали не просто так, и если совсем бездумно тратить эти деньги, то в конечном счёте такие расходы могут сыграть дурную шутку. Однако расходы, списываемые на обесценение и амортизацию, не всегда соответствуют реальному положению дел. Например, для расчёта амортизации на постройки используют срок эксплуатации 50 лет, то есть каждый год можно списывать по 2% стоимости здания. С точки зрения бухгалтерии, спустя 50 лет постройка должна прийти в полную негодность. Конечно, легко можно представить себе полувековое здание, которое непригодно к эксплуатации и предназначено для сноса. Однако зачастую каменные/кирпичные строения могут стоять намного больше 50 лет и при этом иметь какую-то ценность. Если речь идёт о коммерческой недвижимости, то она со временем может даже дорожать: удачное расположение будет делать её более ценной в глазах арендаторов, арендные платежи увеличиваются со временем и так далее.

Описанное выше расхождение между бухгалтерским учётом и реальной возможностью получать доход при помощи старых зданий и сооружений позволяет направлять часть амортизационных выплат на дивиденды акционерам. Хотя напомню ещё раз, что такой подход может сыграть дурную шутку с инвестором.

В силу описанных особенностей выплат амортизации акционерам в виде дивидендов, для REIT более показательным будет использовать такой параметр как FFO.

FFO вычисляется как сумма полученной чистой прибыли и начисленной амортизации и обесценения за вычетом прибыли от продажи объектов недвижимости. Обычно все эти параметры в отчётности идут отдельными строками, поэтому никаких проблем с самостоятельным определением FFO не должно быть.

В некотором роде, FFO является аналогом EBITDA для обычных компаний, на которую часто ориентируются инвесторы при оценке инвестиционной привлекательности. И рост FFO вполне отражает способность REIT генерировать прибыль для инвесторов и темпы развития компании.

Здесь мы плавно переходим к ещё одной особенности REIT, связанной с необходимостью фонда недвижимости выплачивать 90% доходов в виде дивидендов. Из-за ограничений налогового режима у компании не остаётся собственных средств для своего развития, и она их должна как-то привлекать. Очевидно, что остаётся два пути: проводить допэмиссии либо использовать кредиты. Если компания решает свои проблемы при помощи займов, то всё просто — высокая закредитованность будет видна в финансовой отчётности. Обычное явление, когда объём кредитов составляет 5–6 годовых FFO. Если закредитованность выше, то у компании могут появиться проблемы в скором времени. REIT, у которых объём кредитов ниже годового FFO, бывают, но встречаются крайне редко.

Если компания решит пойти по пути допэмиссий, то инвестора спустя некоторое время может ждать сильное разочарование. REIT может бодро рапортовать о росте выручки и FFO, однако в пересчёте на акцию FFO будет снижаться. Здесь в качестве примера можно привести Prologis (PLD). У этого REIT показатель FFO непрерывно рос с 2015 года, однако FFO на акцию стал снижаться из-за проведённых допэмиссий — количество акций в обращении увеличилось с 533 млн до 738 млн штук.

Итак, при анализе REIT обратите внимание на следующие моменты.

Убедитесь, что действительно анализируете REIT, а не просто компанию, работающую в сфере недвижимости. Это поможет избежать разочарований относительно невыплаченных дивидендов и даст понимание того, сколько налогов с вас удержат.

Accumulated deficit и Distributions in excess of net earnings в финансовых отчётах поначалу могут неприятно удивить. Однако это не так страшно в случае REIT, как в случае с обычными компаниями. Тем не менее, при прочих равных, если у вас будет выбор между REIT c Distributions in excess of net earnings и REIT с имеющейся нераспределённой прибылью, то лучше предпочесть последний.

REIT — компании, вынужденные проводить допэмиссии. Рост FFO — это прекрасно, но вас как акционера должен больше волновать рост FFO на акцию.

Обзор ETF на REIT Диверсифицированные вложения в недвижимость

Российский инвестор не избалован качественными инвестиционными решениями в сфере недвижимости. Всё, что ему может предложить отечественная финансовая индустрия, — это фонды жилой недвижимости, в состав которых включены многоквартирные дома, и фонды коммерческой недвижимости. Говорить о широкой диверсификации вложений не приходится, поскольку в случае жилья в состав фонда включаются квартиры из одного жилого комплекса, предназначенные для продажи, а в случае коммерческих вложений зачастую фонды формируются по принципу «один фонд — один объект инвестиций». Причём в качестве объекта часто выступают складские помещения или торговые центры.

Однако опыт изучения американской индустрии REIT показывает, что недвижимость это не только склады, торговые центры или квартиры на продажу. Это и офисные помещения, и медицинские центры. Конечно, инвесторам доступны и вложения в жилые помещения. Причём доступно как жильё для долгосрочной аренды, так и гостиничные комплексы. В первом случае в качестве объектов инвестиций могут выступать обычные квартиры, элитные апартаменты, одноквартирные дома и даже трейлерные городки в курортных зонах! Каждый REIT имеет широкую диверсификацию как по географии, так и по количеству объектов. Зачастую портфели REIT состоят из сотен и даже тысяч объектов недвижимости.

Тем не менее, несмотря на широкую диверсификацию и все преимущества, REIT — это обычная компания со всеми присущими рисками, и при формировании портфеля недвижимости желательно включать в него несколько компаний. Составление подобного портфеля требует соответствующих временных и трудовых затрат. Но эта проблема решается, если обратиться к индустрии ETF — американский фондовый рынок предлагает инвестору соответствующие инвестиционные решения.

По данным etfdb.com, в США существует 44 ETF на REIT. Остановимся на наиболее интересных: пять самых крупных, пять фондов с максимальной дивидендной доходностью и пять фондов с максимальной полной доходностью.

Самые крупные

Vanguard Real Estate Index Fund (VNQ)

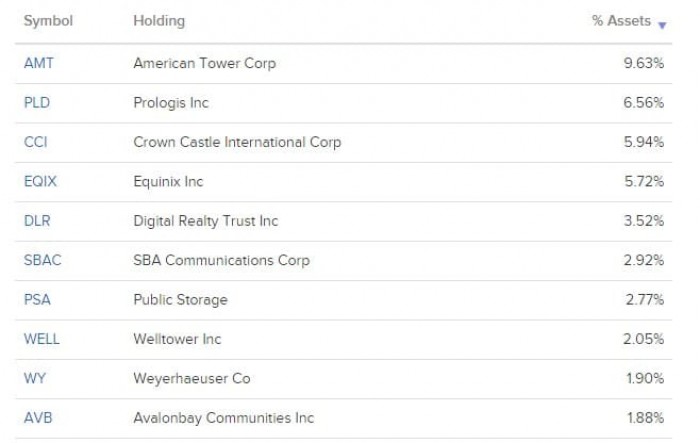

Самый крупный фонд недвижимости, торгующийся на американских биржах. Его активы составляют 29 млрд долл. Фонд отслеживает индекс MSCI US REIT Index, который покрывает две трети всего рынка REIT в США. В сентябре 2020 г. VNQ включал в себя 181 позицию. Дивиденды по паям выплачиваются ежеквартально, по данным etfdb.com, дивидендная доходность составляет 3,77%. Комиссии за управление — 0,12%. Согласно справке фонда, десять крупнейших позиций приведены в таблице.

Рис. 1. Источник: https://etfdb.com/etf/VNQ/#holdings

За исключением SBA Communications Corp, все акции из топ-10 фонда доступны на Санкт-Петербургской бирже.

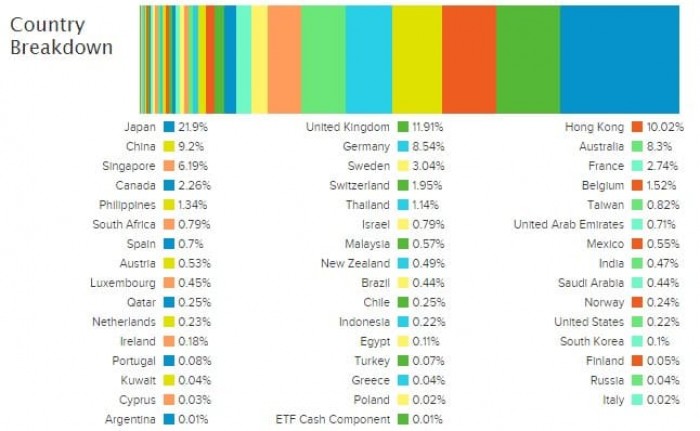

Vanguard Global ex-U. S. Real Estate Index Fund (VNQI)

Активы фонда составляют 4,5 млрд долл. VNQI отслеживает S&P Global ex-U.S. Property Index, в составе которого 425 различных акций из 35 стран мира (за исключением США, как следует из названия). Значительная доля приходится на Японию, Великобританию и Гонконг — совместно более 40% активов фонда.

Рис. 2. Распределение активов VNQI по странам. Источник: https://etfdb.com/etf/VNQI/#holdings

Десятка крупнейших позиций по акциям выглядит следующим образом.

Рис. 3. Топ-10 акций VNQI. Источник: https://etfdb.com/factsheets/VNQI/

Обратите внимание на числовые тикеры некоторых акций. Это характерная особенность листинга на Гонконгской бирже.

Суммарные расходы на управление фондом составляют 0,12%. Дивидендная доходность, по данным etfdb.com, — 8,41%, дивиденды выплачиваются ежеквартально.

Schwab US REIT ETF (SCHH)

Фонд отслеживает индекс Dow Jones U.S. Select REIT, в который включаются компании с рыночной капитализацией свыше 200 млн долл. В сентябре 2020 г. в составе фонда находились акции 144 американских компаний. Десять наиболее крупных позиций практически повторяют состав топ-10 в VNQ, присутствуют лишь незначительные отличия в долях.

Рис. 4. Источник: справка фонда

Объём активов под управлением — около 4,4 млрд долл., расходы на управление — 0,07%. Дивиденды выплачиваются ежеквартально, дивидендная доходность — 3,33%, по данным etfdb.com.

iShares U. S. Real Estate ETF (IYR)

Этот фонд отслеживает индекс Dow Jones U. S. Real Estate, в который включены акции 114 компаний. В сентябре 2020 г. десятка крупнейших позиций выглядела следующим образом.

Рис. 5. Источник: справка фонда

Состав топ-10 практически аналогичен VNQ. Из компаний, которые не встречались в ранее рассмотренных фондах, отметим Costar Group.

Расходы на управление IYR составляют 0,42%, объём активов под управлением — 3,5 млрд долл. Дивиденды выплачиваются ежеквартально,дивидендная доходность — 3,28%, по данным etfdb.com. Портал отмечает этот ETF как наиболее ликвидный.

Real Estate Select Sector SPDR Fund (XLRE)

Этот фонд, наверное, один из наименее диверсифицированных — в него включены акции всего 32 компаний. Топ-10 практически аналогичен фондам, рассмотренным выше. В состав XLRE включаются акции компаний, имеющих статус REIT и входящих в индекс S&P 500.

Расходы на управление составляют 0,13%, объём активов фонда — 2,3 млрд долл. Дивидендная доходность — 3,21%, дивиденды выплачиваются ежеквартально.

Самая высокая дивидендная доходность

Global X SuperDividend REIT (SRET)

Как следует из названия, фонд ориентирован на компании с самой высокой дивидендной доходностью. SRET отслеживает практически одноимённый индекс Solactive Global SuperDividend REIT, в состав которого включены 30 акций из США, Сингапура и Южной Африки.

Рис. 6. Распределение по странам в Global SuperDividend REIT Index. Источник: справка фонда

Десятка крупнейших позиций фонда приведена в таблице. Среди этих компаний нет ни одной из тех, которые упоминались в самых крупных ETF.

Рис. 7. Топ-10 в SRET Источник: справка фонда

Отличительной особенностью Global X SuperDividend является ежемесячная выплата дивидендов, дивидендная доходность при этом составляет 12,92%, по данным etfdb.com. Стоимость активов SRET приблизительно 330 млн долл., расходы на управление — 0,59%.

iShares Mortgage Real Estate (REM)

Фонд закладных на недвижимость в секторе жилой (residental) и коммерческой недвижимости. REM можно представлять как банк, специализирующийся на объектах в данном сегменте рынка. Фонд отслеживает индекс FTSE NAREIT All Mortgage Capped. В сентябре 2020 г. в составе фонда 35 позиций.

iShares Mortgage существенно отстаёт от своего бенчмарка.

Рис. 8. Источник: справка фонда

Несмотря на посредственные показатели относительно отслеживаемого индекса, фонд даёт хорошую дивдоходность — около 12%, дивиденды выплачиваются четыре раза в год. Стоимость активов REM составляет примерно 920 млн долл., расходы на управление — 0,48%.

Invesco KBW Premium Yield Equity REIT (KBWY)

Фонд инвестирует в акции REIT малой и средней капитализации в таких же пропорциях, что и в индексе KBW Nasdaq Premium Yield Equity REIT. Отличительной особенностью KBWY является то, что доля той или иной компании в фонде определяется не рыночной капитализацией эмитента, а дивидендной доходностью соответствующей акции. Ребалансировки проводятся ежеквартально. В сентябре 2020 г. средства фонда были инвестированы в акции 30 компаний, топ-10 позиций — в таблице.

Рис. 9. Источник: справка фонда

По данным etfdb.com, дивидендная доходность KBWY составляет 11,74%, дивиденды выплачиваются ежемесячно. Объём средств под управлением — 180 млн долл., расходы на управление — 0,35%.

VanEck Vectors Mortgage REIT Income (MORT)

MORT ориентирован на «закладные» REIT, то есть компании, получающие доход не от непосредственного владения/аренды недвижимости, а от финансирования её приобретения. Фонд отслеживает индекс MVIS US Mortgage REIT и включает в себя акции 25 компаний. Топ-10 — в таблице.

Рис. 10. Источник: справка фонда

Объём активов под управлением около 180 млн долл., расходы на управление — 0,42%. Дивидендная доходность — 11,73%, дивиденды выплачиваются ежеквартально. Фонд по доходности немного отстаёт от собственного бенчмарка.

Рис. 11. Источник: https://www.vaneck.com/etf/income/mort/performance-distributions

SPDR DJ Wilshire International Real Estate (RWX)

Этот фонд ориентирован на вложения в акции компаний, владеющих недвижимостью за пределами США. В настоящий момент средства RWX распределены между 144 различными акциями. Причём приблизительно 50% активов приходится на США, Великобританию и Австралию.

Рис. 12. Источник: справка фонда

Топ-10 позиций — в таблице.

Рис. 13. Источник: справка фонда

По данным etfdb.com, дивидендная доходность RWX составляет 11,06%, дивиденды выплачиваются ежеквартально.

Объём активов под управлением — 950 млн долл., расходы на управление — 0,59%.

Неочевидный момент высокой дивидендной доходности

Высокая дивидендная доходность выглядит довольно привлекательно на первый взгляд. Однако она появляется не просто так. В большинстве случаев за этим кроется либо высокий риск, либо инвесторы таким образом компенсируют отсутствие перспектив роста компании. В некотором смысле это одна из форм проявления риска. Подобное «дисконтирование» обычно применяется к компаниям, однако то же самое верно и для ETF. На рисунке ниже собраны графики высокодивидендных ETF, рассмотренных в данном разделе статьи. И для сравнения на этой же инфографике приводится диаграмма VNQ, как ETF со среднерыночной доходностью.

Рис. 14. Графики ETF — etfdb.com

Первое, что сразу бросается в глаза, — практически полное отсутствие восходящего тренда высокодивидендных ETF. Если отбросить коронакризис в начале 2020 г. и последующее восстановление, то можно сказать, что почти все дивидендные REIT находятся в боковике, а в случае с KBWY даже присутствует нисходящий тренд. В свою очередь, низкодивидендный VNQ за последние три года показал рост около 20% до начала коронакризиса. Практика показывает, что получать высокие дивиденды и реинвестировать их в эти же акции не всегда выгоднее, чем получать скромные дивиденды и иметь при этом прирост стоимости акций.

Наибольшая доходность

При оценке прироста стоимости пая необходимо ориентироваться на длительный срок — три-пять лет. Именно на таких временных интервалах становится понятно, насколько успешен тот или иной фонд. Более короткие промежутки могут быть малоинформативными. Возьмём для оценки прироста стоимости пая интервал в пять лет, соответственно, в выборку не попадут фонды, созданные позднее 2015 года.

Invesco Active U. S. Real Estate (PSR)

В состав фонда входит 80 наименований акций, топ-10 не отличается оригинальностью — практически полностью с незначительными отличиями повторяет позиции в крупнейших фондах.

Рис. 15. Источник: справка фонда

Примечательно то, что PSR пусть незначительно, но отстаёт от собственного бенчмарка.

Рис. 16. Источник: справка фонда

Объём активов под управлением — 92 млн долл., расходы на управление — 0,35%. Дивидендная доходность, по данным etfdb.com, — 3,45%, дивиденды выплачиваются ежеквартально. Полная доходность за пять лет — 30,39%.

Fidelity MSCI Real Estate Index ETF (FREL)

В составе фонда 164 позиции, топ-10 практически не отличается от крупнейших фондов, рассматриваемых ранее. В сентябре 2020 г. доля денежных средств составляла чуть более 5%, то есть по факту средства фонда не полностью инвестированы. Объём активов под управлением FREL составляет 1,1 млрд долл., комиссии за управление — 0,08%. Дивидендная доходность, по данным etfdb.com, — 3,67%, дивиденды выплачиваются четыре раза в год. Полная доходность за пять лет около 30,21%.

iShares U. S. Real Estate ETF (IYR)

Этот ETF мы рассматривали ранее в разделе «Самые крупные фонды». За последние пять лет фонд показал полную доходность около 30%.

iShares Cohen & Steers REIT ETF (ICF)

Этот фонд также не отличается оригинальностью. Топ-10 позиций практически повторяет остальные рассмотренные ETF, но ICF отличается меньшей диверсификацией — в нём всего 30 различных акций. Объём активов под управлением — 1,8 млрд долл., расходы на управление — 0,34%. Дивидендная доходность, по данным etfdb.com, — 2,64%, дивиденды выплачиваются четыре раза в год. Полная доходность за пять лет — 26,82%.

Vanguard Real Estate Index Fund (VNQ)

Этот фонд мы детально рассматривали в разделе «Самые крупные фонды». За пять лет полная доходность составила 26,29%.

Первое, с чего надо начать изучение компании, — это убедиться, что перед вами действительно REIT. Не нужно заблуждаться и думать, «если компания работает с недвижимостью, значит, это REIT». Особенно, если вы про неё только узнали из статьи одного из популярных блогеров или просто увидели в скринере акций. REIT — это налоговый режим, и практически любая публичная компания может зарегистрироваться в качестве REIT, если менеджмент или акционеры решат, что переход на новый налоговый режим будет более выгодным. Чтобы выяснить, имеете ли вы дело с REIT или компанией, работающей в сфере недвижимости, нужно посмотреть годовой или квартальный отчёт (10-k или 10-q соответственно). Обычно об особом налоговом режиме упоминается в разделах, посвящённых налогообложению или общему описанию бизнеса

Рис. 1. Из отчёта 10-q компании AvalonBay Communities (AVB)

Ещё несколько особенностей анализа финансовой отчётности REIT связаны с необходимостью выплачивать не менее 90% дохода на дивиденды.

Если вы относитесь к тем инвесторам, которые любят, чтобы стоимость акции обеспечивалась собственным капиталом компании и нераспределённой прибылью, как его части, то тут вас ждёт неприятный сюрприз. В расшифровках структуры собственного капитала компании Accumulated deficit и Distributions in excess of net earnings будут типичными параметрами (но не стоит путать эти величины с отрицательным собственным капиталом, это другая история). Причём такие «дефициты» в большинстве случаев будут только увеличиваться со временем. Конечно, бывают компании, у которых есть нераспределённая прибыль, но это большая редкость.

Рис. 2. Из балансового отчёта Global Net Lease (GNL)

Такие «дыры» в балансе означают, что REIT выплачивает в виде дивидендов больше, чем получает чистой прибыли. То, что должно насторожить инвестора при анализе обычной компании, для REIT не всегда плохо. Дело в том, что выплата дивидендов сверх чистой прибыли не обязательно означает взятие кредита на соответствующие нужды. Немалую статью расходов фондов недвижимости составляют амортизация и обесценение недвижимого имущества, а это — неденежные списания, то есть фактически компания не тратит деньги, они остаются в её распоряжении. Поскольку средства никуда не уходят, то их вполне можно распределить между акционерами.

Конечно, «амортизацию и обесценение» придумали не просто так, и если совсем бездумно тратить эти деньги, то в конечном счёте такие расходы могут сыграть дурную шутку. Однако расходы, списываемые на обесценение и амортизацию, не всегда соответствуют реальному положению дел. Например, для расчёта амортизации на постройки используют срок эксплуатации 50 лет, то есть каждый год можно списывать по 2% стоимости здания. С точки зрения бухгалтерии, спустя 50 лет постройка должна прийти в полную негодность. Конечно, легко можно представить себе полувековое здание, которое непригодно к эксплуатации и предназначено для сноса. Однако зачастую каменные/кирпичные строения могут стоять намного больше 50 лет и при этом иметь какую-то ценность. Если речь идёт о коммерческой недвижимости, то она со временем может даже дорожать: удачное расположение будет делать её более ценной в глазах арендаторов, арендные платежи увеличиваются со временем и так далее.

Описанное выше расхождение между бухгалтерским учётом и реальной возможностью получать доход при помощи старых зданий и сооружений позволяет направлять часть амортизационных выплат на дивиденды акционерам. Хотя напомню ещё раз, что такой подход может сыграть дурную шутку с инвестором.

В силу описанных особенностей выплат амортизации акционерам в виде дивидендов, для REIT более показательным будет использовать такой параметр как FFO.

FFO вычисляется как сумма полученной чистой прибыли и начисленной амортизации и обесценения за вычетом прибыли от продажи объектов недвижимости. Обычно все эти параметры в отчётности идут отдельными строками, поэтому никаких проблем с самостоятельным определением FFO не должно быть.

В некотором роде, FFO является аналогом EBITDA для обычных компаний, на которую часто ориентируются инвесторы при оценке инвестиционной привлекательности. И рост FFO вполне отражает способность REIT генерировать прибыль для инвесторов и темпы развития компании.

Здесь мы плавно переходим к ещё одной особенности REIT, связанной с необходимостью фонда недвижимости выплачивать 90% доходов в виде дивидендов. Из-за ограничений налогового режима у компании не остаётся собственных средств для своего развития, и она их должна как-то привлекать. Очевидно, что остаётся два пути: проводить допэмиссии либо использовать кредиты. Если компания решает свои проблемы при помощи займов, то всё просто — высокая закредитованность будет видна в финансовой отчётности. Обычное явление, когда объём кредитов составляет 5–6 годовых FFO. Если закредитованность выше, то у компании могут появиться проблемы в скором времени. REIT, у которых объём кредитов ниже годового FFO, бывают, но встречаются крайне редко.

Если компания решит пойти по пути допэмиссий, то инвестора спустя некоторое время может ждать сильное разочарование. REIT может бодро рапортовать о росте выручки и FFO, однако в пересчёте на акцию FFO будет снижаться. Здесь в качестве примера можно привести Prologis (PLD). У этого REIT показатель FFO непрерывно рос с 2015 года, однако FFO на акцию стал снижаться из-за проведённых допэмиссий — количество акций в обращении увеличилось с 533 млн до 738 млн штук.

Итак, при анализе REIT обратите внимание на следующие моменты.

Убедитесь, что действительно анализируете REIT, а не просто компанию, работающую в сфере недвижимости. Это поможет избежать разочарований относительно невыплаченных дивидендов и даст понимание того, сколько налогов с вас удержат.

Accumulated deficit и Distributions in excess of net earnings в финансовых отчётах поначалу могут неприятно удивить. Однако это не так страшно в случае REIT, как в случае с обычными компаниями. Тем не менее, при прочих равных, если у вас будет выбор между REIT c Distributions in excess of net earnings и REIT с имеющейся нераспределённой прибылью, то лучше предпочесть последний.

REIT — компании, вынужденные проводить допэмиссии. Рост FFO — это прекрасно, но вас как акционера должен больше волновать рост FFO на акцию.

Обзор ETF на REIT Диверсифицированные вложения в недвижимость

Российский инвестор не избалован качественными инвестиционными решениями в сфере недвижимости. Всё, что ему может предложить отечественная финансовая индустрия, — это фонды жилой недвижимости, в состав которых включены многоквартирные дома, и фонды коммерческой недвижимости. Говорить о широкой диверсификации вложений не приходится, поскольку в случае жилья в состав фонда включаются квартиры из одного жилого комплекса, предназначенные для продажи, а в случае коммерческих вложений зачастую фонды формируются по принципу «один фонд — один объект инвестиций». Причём в качестве объекта часто выступают складские помещения или торговые центры.

Однако опыт изучения американской индустрии REIT показывает, что недвижимость это не только склады, торговые центры или квартиры на продажу. Это и офисные помещения, и медицинские центры. Конечно, инвесторам доступны и вложения в жилые помещения. Причём доступно как жильё для долгосрочной аренды, так и гостиничные комплексы. В первом случае в качестве объектов инвестиций могут выступать обычные квартиры, элитные апартаменты, одноквартирные дома и даже трейлерные городки в курортных зонах! Каждый REIT имеет широкую диверсификацию как по географии, так и по количеству объектов. Зачастую портфели REIT состоят из сотен и даже тысяч объектов недвижимости.

Тем не менее, несмотря на широкую диверсификацию и все преимущества, REIT — это обычная компания со всеми присущими рисками, и при формировании портфеля недвижимости желательно включать в него несколько компаний. Составление подобного портфеля требует соответствующих временных и трудовых затрат. Но эта проблема решается, если обратиться к индустрии ETF — американский фондовый рынок предлагает инвестору соответствующие инвестиционные решения.

По данным etfdb.com, в США существует 44 ETF на REIT. Остановимся на наиболее интересных: пять самых крупных, пять фондов с максимальной дивидендной доходностью и пять фондов с максимальной полной доходностью.

Самые крупные

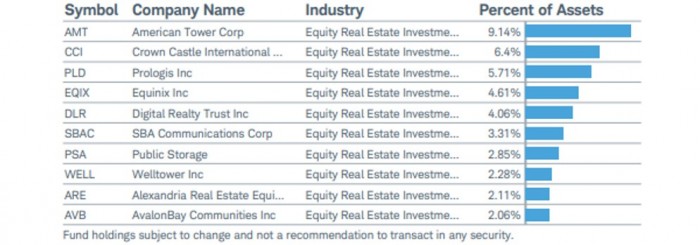

Vanguard Real Estate Index Fund (VNQ)

Самый крупный фонд недвижимости, торгующийся на американских биржах. Его активы составляют 29 млрд долл. Фонд отслеживает индекс MSCI US REIT Index, который покрывает две трети всего рынка REIT в США. В сентябре 2020 г. VNQ включал в себя 181 позицию. Дивиденды по паям выплачиваются ежеквартально, по данным etfdb.com, дивидендная доходность составляет 3,77%. Комиссии за управление — 0,12%. Согласно справке фонда, десять крупнейших позиций приведены в таблице.

Рис. 1. Источник: https://etfdb.com/etf/VNQ/#holdings

За исключением SBA Communications Corp, все акции из топ-10 фонда доступны на Санкт-Петербургской бирже.

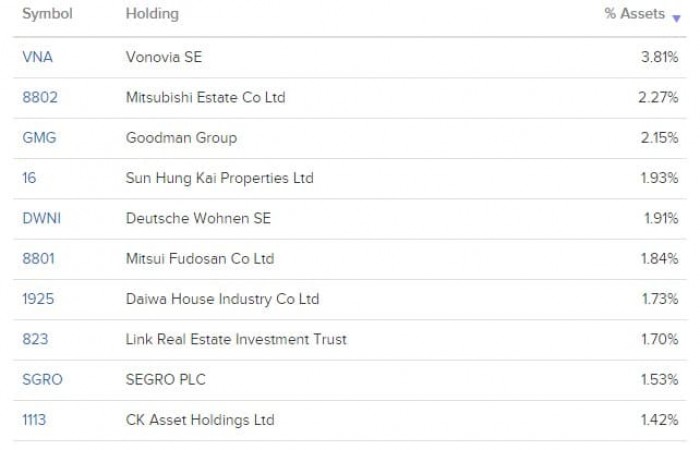

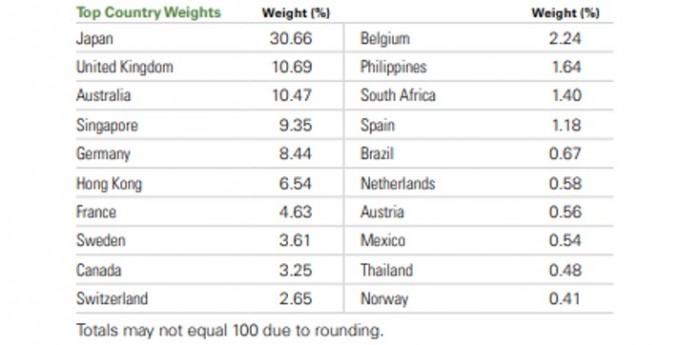

Vanguard Global ex-U. S. Real Estate Index Fund (VNQI)

Активы фонда составляют 4,5 млрд долл. VNQI отслеживает S&P Global ex-U.S. Property Index, в составе которого 425 различных акций из 35 стран мира (за исключением США, как следует из названия). Значительная доля приходится на Японию, Великобританию и Гонконг — совместно более 40% активов фонда.

Рис. 2. Распределение активов VNQI по странам. Источник: https://etfdb.com/etf/VNQI/#holdings

Десятка крупнейших позиций по акциям выглядит следующим образом.

Рис. 3. Топ-10 акций VNQI. Источник: https://etfdb.com/factsheets/VNQI/

Обратите внимание на числовые тикеры некоторых акций. Это характерная особенность листинга на Гонконгской бирже.

Суммарные расходы на управление фондом составляют 0,12%. Дивидендная доходность, по данным etfdb.com, — 8,41%, дивиденды выплачиваются ежеквартально.

Schwab US REIT ETF (SCHH)

Фонд отслеживает индекс Dow Jones U.S. Select REIT, в который включаются компании с рыночной капитализацией свыше 200 млн долл. В сентябре 2020 г. в составе фонда находились акции 144 американских компаний. Десять наиболее крупных позиций практически повторяют состав топ-10 в VNQ, присутствуют лишь незначительные отличия в долях.

Рис. 4. Источник: справка фонда

Объём активов под управлением — около 4,4 млрд долл., расходы на управление — 0,07%. Дивиденды выплачиваются ежеквартально, дивидендная доходность — 3,33%, по данным etfdb.com.

iShares U. S. Real Estate ETF (IYR)

Этот фонд отслеживает индекс Dow Jones U. S. Real Estate, в который включены акции 114 компаний. В сентябре 2020 г. десятка крупнейших позиций выглядела следующим образом.

Рис. 5. Источник: справка фонда

Состав топ-10 практически аналогичен VNQ. Из компаний, которые не встречались в ранее рассмотренных фондах, отметим Costar Group.

Расходы на управление IYR составляют 0,42%, объём активов под управлением — 3,5 млрд долл. Дивиденды выплачиваются ежеквартально,дивидендная доходность — 3,28%, по данным etfdb.com. Портал отмечает этот ETF как наиболее ликвидный.

Real Estate Select Sector SPDR Fund (XLRE)

Этот фонд, наверное, один из наименее диверсифицированных — в него включены акции всего 32 компаний. Топ-10 практически аналогичен фондам, рассмотренным выше. В состав XLRE включаются акции компаний, имеющих статус REIT и входящих в индекс S&P 500.

Расходы на управление составляют 0,13%, объём активов фонда — 2,3 млрд долл. Дивидендная доходность — 3,21%, дивиденды выплачиваются ежеквартально.

Самая высокая дивидендная доходность

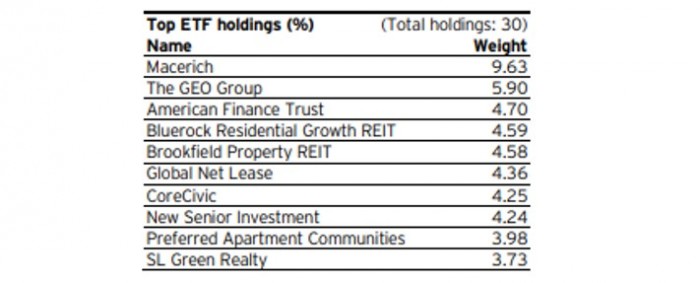

Global X SuperDividend REIT (SRET)

Как следует из названия, фонд ориентирован на компании с самой высокой дивидендной доходностью. SRET отслеживает практически одноимённый индекс Solactive Global SuperDividend REIT, в состав которого включены 30 акций из США, Сингапура и Южной Африки.

Рис. 6. Распределение по странам в Global SuperDividend REIT Index. Источник: справка фонда

Десятка крупнейших позиций фонда приведена в таблице. Среди этих компаний нет ни одной из тех, которые упоминались в самых крупных ETF.

Рис. 7. Топ-10 в SRET Источник: справка фонда

Отличительной особенностью Global X SuperDividend является ежемесячная выплата дивидендов, дивидендная доходность при этом составляет 12,92%, по данным etfdb.com. Стоимость активов SRET приблизительно 330 млн долл., расходы на управление — 0,59%.

iShares Mortgage Real Estate (REM)

Фонд закладных на недвижимость в секторе жилой (residental) и коммерческой недвижимости. REM можно представлять как банк, специализирующийся на объектах в данном сегменте рынка. Фонд отслеживает индекс FTSE NAREIT All Mortgage Capped. В сентябре 2020 г. в составе фонда 35 позиций.

iShares Mortgage существенно отстаёт от своего бенчмарка.

Рис. 8. Источник: справка фонда

Несмотря на посредственные показатели относительно отслеживаемого индекса, фонд даёт хорошую дивдоходность — около 12%, дивиденды выплачиваются четыре раза в год. Стоимость активов REM составляет примерно 920 млн долл., расходы на управление — 0,48%.

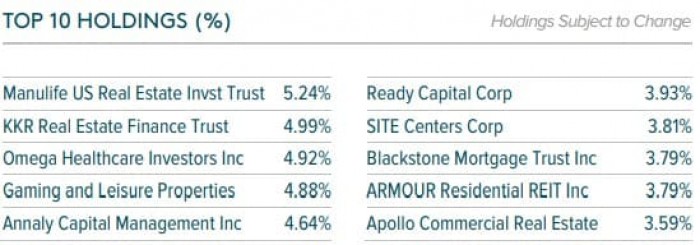

Invesco KBW Premium Yield Equity REIT (KBWY)

Фонд инвестирует в акции REIT малой и средней капитализации в таких же пропорциях, что и в индексе KBW Nasdaq Premium Yield Equity REIT. Отличительной особенностью KBWY является то, что доля той или иной компании в фонде определяется не рыночной капитализацией эмитента, а дивидендной доходностью соответствующей акции. Ребалансировки проводятся ежеквартально. В сентябре 2020 г. средства фонда были инвестированы в акции 30 компаний, топ-10 позиций — в таблице.

Рис. 9. Источник: справка фонда

По данным etfdb.com, дивидендная доходность KBWY составляет 11,74%, дивиденды выплачиваются ежемесячно. Объём средств под управлением — 180 млн долл., расходы на управление — 0,35%.

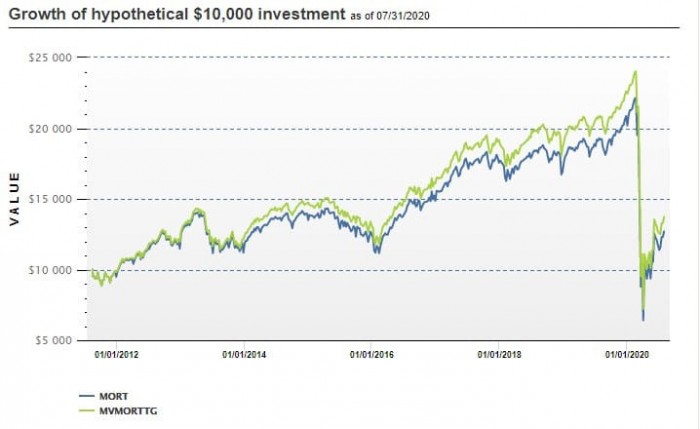

VanEck Vectors Mortgage REIT Income (MORT)

MORT ориентирован на «закладные» REIT, то есть компании, получающие доход не от непосредственного владения/аренды недвижимости, а от финансирования её приобретения. Фонд отслеживает индекс MVIS US Mortgage REIT и включает в себя акции 25 компаний. Топ-10 — в таблице.

Рис. 10. Источник: справка фонда

Объём активов под управлением около 180 млн долл., расходы на управление — 0,42%. Дивидендная доходность — 11,73%, дивиденды выплачиваются ежеквартально. Фонд по доходности немного отстаёт от собственного бенчмарка.

Рис. 11. Источник: https://www.vaneck.com/etf/income/mort/performance-distributions

SPDR DJ Wilshire International Real Estate (RWX)

Этот фонд ориентирован на вложения в акции компаний, владеющих недвижимостью за пределами США. В настоящий момент средства RWX распределены между 144 различными акциями. Причём приблизительно 50% активов приходится на США, Великобританию и Австралию.

Рис. 12. Источник: справка фонда

Топ-10 позиций — в таблице.

Рис. 13. Источник: справка фонда

По данным etfdb.com, дивидендная доходность RWX составляет 11,06%, дивиденды выплачиваются ежеквартально.

Объём активов под управлением — 950 млн долл., расходы на управление — 0,59%.

Неочевидный момент высокой дивидендной доходности

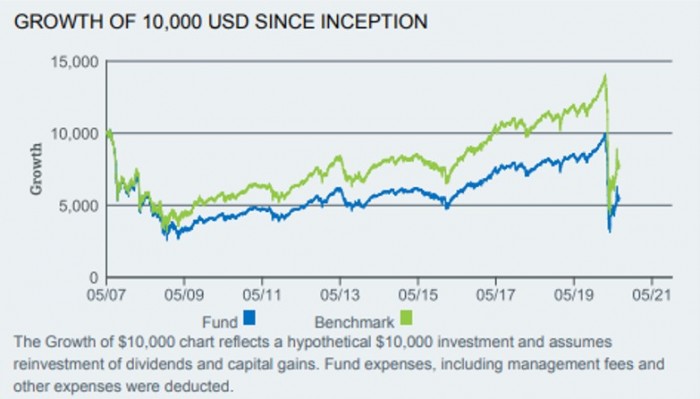

Высокая дивидендная доходность выглядит довольно привлекательно на первый взгляд. Однако она появляется не просто так. В большинстве случаев за этим кроется либо высокий риск, либо инвесторы таким образом компенсируют отсутствие перспектив роста компании. В некотором смысле это одна из форм проявления риска. Подобное «дисконтирование» обычно применяется к компаниям, однако то же самое верно и для ETF. На рисунке ниже собраны графики высокодивидендных ETF, рассмотренных в данном разделе статьи. И для сравнения на этой же инфографике приводится диаграмма VNQ, как ETF со среднерыночной доходностью.

Рис. 14. Графики ETF — etfdb.com

Первое, что сразу бросается в глаза, — практически полное отсутствие восходящего тренда высокодивидендных ETF. Если отбросить коронакризис в начале 2020 г. и последующее восстановление, то можно сказать, что почти все дивидендные REIT находятся в боковике, а в случае с KBWY даже присутствует нисходящий тренд. В свою очередь, низкодивидендный VNQ за последние три года показал рост около 20% до начала коронакризиса. Практика показывает, что получать высокие дивиденды и реинвестировать их в эти же акции не всегда выгоднее, чем получать скромные дивиденды и иметь при этом прирост стоимости акций.

Наибольшая доходность

При оценке прироста стоимости пая необходимо ориентироваться на длительный срок — три-пять лет. Именно на таких временных интервалах становится понятно, насколько успешен тот или иной фонд. Более короткие промежутки могут быть малоинформативными. Возьмём для оценки прироста стоимости пая интервал в пять лет, соответственно, в выборку не попадут фонды, созданные позднее 2015 года.

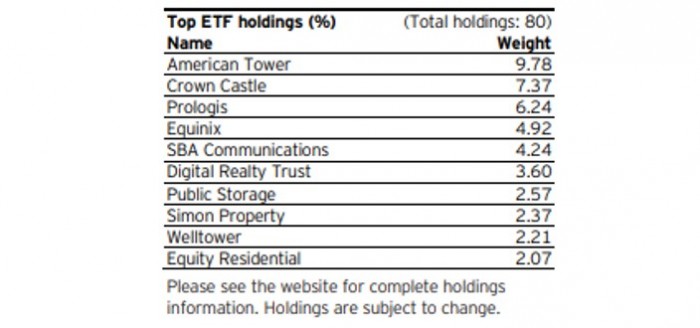

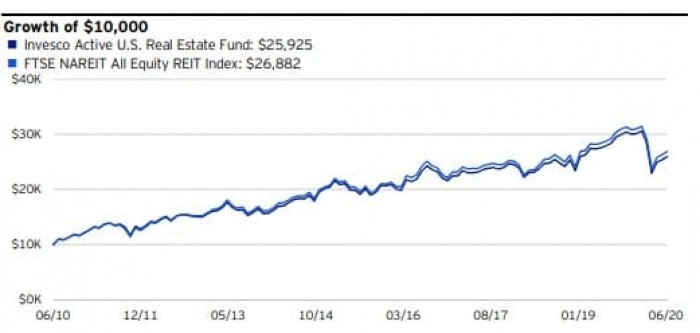

Invesco Active U. S. Real Estate (PSR)

В состав фонда входит 80 наименований акций, топ-10 не отличается оригинальностью — практически полностью с незначительными отличиями повторяет позиции в крупнейших фондах.

Рис. 15. Источник: справка фонда

Примечательно то, что PSR пусть незначительно, но отстаёт от собственного бенчмарка.

Рис. 16. Источник: справка фонда

Объём активов под управлением — 92 млн долл., расходы на управление — 0,35%. Дивидендная доходность, по данным etfdb.com, — 3,45%, дивиденды выплачиваются ежеквартально. Полная доходность за пять лет — 30,39%.

Fidelity MSCI Real Estate Index ETF (FREL)

В составе фонда 164 позиции, топ-10 практически не отличается от крупнейших фондов, рассматриваемых ранее. В сентябре 2020 г. доля денежных средств составляла чуть более 5%, то есть по факту средства фонда не полностью инвестированы. Объём активов под управлением FREL составляет 1,1 млрд долл., комиссии за управление — 0,08%. Дивидендная доходность, по данным etfdb.com, — 3,67%, дивиденды выплачиваются четыре раза в год. Полная доходность за пять лет около 30,21%.

iShares U. S. Real Estate ETF (IYR)

Этот ETF мы рассматривали ранее в разделе «Самые крупные фонды». За последние пять лет фонд показал полную доходность около 30%.

iShares Cohen & Steers REIT ETF (ICF)

Этот фонд также не отличается оригинальностью. Топ-10 позиций практически повторяет остальные рассмотренные ETF, но ICF отличается меньшей диверсификацией — в нём всего 30 различных акций. Объём активов под управлением — 1,8 млрд долл., расходы на управление — 0,34%. Дивидендная доходность, по данным etfdb.com, — 2,64%, дивиденды выплачиваются четыре раза в год. Полная доходность за пять лет — 26,82%.

Vanguard Real Estate Index Fund (VNQ)

Этот фонд мы детально рассматривали в разделе «Самые крупные фонды». За пять лет полная доходность составила 26,29%.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба