Год близится к завершению, но аналитики продолжают работать не покладая рук и предлагают ещё больше идей в преддверии праздников. В текущем обзоре мы рассмотрим, стоит ли инвестировать в GlobalTruck, а также покупать акции «Юнипро» и «Коршуновского ГОКа».

Праздник к нам приходит. Всегда с «Глобалтраком»

Аналитики рекомендуют покупать акции GlobalTruck (GTRK) с целью 70 руб. за акцию, таким образом, доходность инвестидеи может составить более 75%.

Пандемия сделала своё дело, и возросшее количество интернет-заказов повысило спрос на услуги компании. Кроме того, GlobalTruck пока значительно отстаёт от своих зарубежных аналогов и имеет все шансы догнать их.

Рис. 1. График акций транспортных компаний 30.12.2019

Дополнительным стимулом для роста может стать перевод всех грузовиков на газ, что позволит увеличить EBITDA каждой единицы транспорта в два раза.

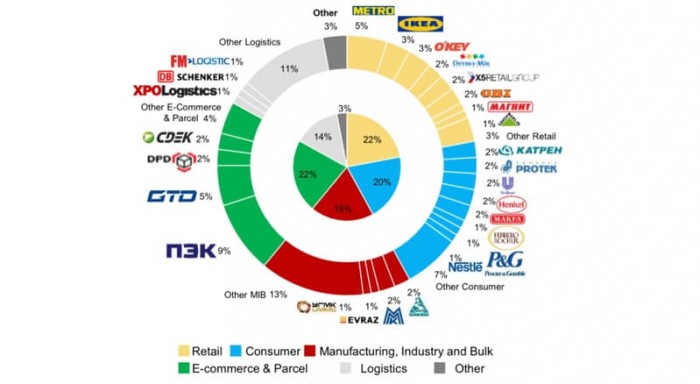

«Глобалтрак» — один из ведущих автомобильных грузоперевозчиков России, клиентами которого являются компании самых растущих в пандемию секторов: продуктовый ритейл, фармацевтические препараты, e-commerce и доставка посылок.

Рис. 2. Клиенты «Глобалтрак». Из презентации инвесторам в 2019 г.

За счёт такого диверсифицированного состава клиентов по итогам девяти месяцев текущего года компания смогла нарастить выручку на 5,1% и чистую прибыль на 12% по отношению к аналогичному периоду прошлого года. Приближающиеся новогодние праздники могут ещё больше увеличить спрос на услуги компании, тем самым повысив вероятность публикации сильных результатов по итогам года.

Вместе с этим «Глобалтрак» практически не платит дивиденды. Впервые они были выплачены по итогам I квартала 2019 г. Тогда выплата составила всего 1,72 руб., что соответствовало 2,5% дивидендной доходности. Причина непостоянства распределения прибыли кроется в дивидендной политике, согласно которой дивиденды выплачиваются только при условии, что NetDebt/EBITDA меньше 2,5. По итогам 2019 г. данный показатель составил 2,47, что находится на грани целесообразности распределения прибыли. А учитывая растущий CAPEX (в текущем году компания уже приобрела десять длинных полуприцепов и 23 газовых тягача и планирует приобрести ещё 17 до конца года), вероятность стабилизации показателя NetDebt/EBITDA ниже 2,5 крайне мала.

С технической точки зрения, акции находятся в затяжном трёхлетнем нисходящем канале и за последний месяц уже дважды тестировали его верхнюю границу, но так и не смогли её пробить.

Рис. 3. Котировки акций «Глобалтрак» на МосБирже

Таким образом, у акций «Глобалтрак» есть фундаментальный потенциал в долгосрочной перспективе. Однако на текущий момент нет триггеров для роста и пока нет технических предпосылок для входа в позицию, поэтому оптимально будет дождаться выхода из нисходящего канала и формирования восходящей тенденции. Подобный подход позволит снизить риски при торговле таким низколиквидным инструментом.

«Юнипро» задаст жару

Аналитики рекомендуют покупать акции «Юнипро» (UPRO) с целью 3,1 руб. за штуку, что принесёт 25,7% прибыли, включая дивиденды. Аргументами за выступают следующие факторы.

Высокие дивиденды. На фоне ожиданий запуска третьего энергоблока Берёзовской ГРЭС, когда компания сможет получать выплаты по ДПМ (договор о предоставлении мощностей), «Юнипро» сможет увеличить дивиденды до 0,317 руб. за акцию. Это соответствует дивидендной доходности 11,7% при текущих котировках.

Переоценка компании инвесторами на фоне низких процентных ставок. Это касается всех дивидендных фишек, так как снижение ставок по вкладам вынуждает людей искать более доходные инструменты для сохранения капитала.

Снижение рисков переноса запуска третьего энергоблока. В середине декабря компания уже провела первую растопку котла с постепенным повышением тепловой мощности до 30%. Переход на текущий этап снижает вероятность отсрочки запуска энергоблока.

Действительно, акции «Юнипро» имеют потенциал роста, особенно если учитывать последние новости по приближению ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС.

Вместе с этим аналитики не берут во внимание тот факт, что 31.12.2020 года заканчивается срок двух ДПМ объектов — восьмой блок Яйвинской и седьмой блок Шатурской ГРЭС, которые генерируют значительный денежный поток. Потерю именно этого дохода и должен компенсировать третий энергоблок Берёзовской ГРЭС, поэтому инвесторам так важно, чтобы запуск произошёл как можно быстрее.

Кроме того, в 2022 г. планируется запуск первого энергоблока Сургутской ГРЭС-2, который также будет генерировать денежный поток в рамках ДПМ-2, хоть и не в таких объёмах, как в ДПМ. Поэтому дивиденды компании могут вырасти до 0,317 руб., что и станет главным триггером для роста.

Дополнительным риском для инвесторов является тот факт, что 23 декабря Государственная дума сняла коллизию на продажу «Юнипро» финской Fortum. На текущий момент Fortum владеет долей в 70% немецкой компанией Uniper, которой принадлежит 83,7% акций российской «Юнипро». Сценарий с покупкой «Юнипро» может привести к продаже угольных активов компании — а именно таким активом является Березовская ГРЭС — так как Fortum придерживается стандартов ESG с акцентом на экологию.

С технической точки зрения, акция находится в затяжном боковике, выйти из которого покупатели пытались уже четыре раза, но все попытки были тщетны.

Рис. 4. Котировки акций «Юнипро» на МосБирже

Консервативному и дивидендному инвестору однозначно стоит добавить акции «Юнипро» в свой портфель, однако стоит дождаться подхода к нижней границе флэта.

Не говори «ГОК», пока не перепрыгнешь

На фоне роста цен на железную руду аналитики обратили внимание на акции «Коршуновского ГОКа» и рекомендуют покупать их по 56 000 руб. с целью 90 000 руб. Аналитики считают, что при текущих ценах на руду горно-обогатительный комбинат может зарабатывать около 2,5 млрд руб. в квартал, что может стать драйвером для роста.

«Коршуновский ГОК» — единственное горно-обогатительное предприятие в Восточной Сибири с собственной ресурсной базой. Компания производит концентрат очень хорошего качества и имеет высокий спрос на продукцию. Основным рынком для экспорта является Китай. «Коршуновский ГОК» — дочерняя структура «Мечела», что накладывает на комбинат ряд ограничений, в том числе по дивидендам.

Цены на железную руду впервые достигли уровня 2013 г., пробив отметку 155 долл. за тонну, но до исторического максимума — 187 долл. за тонну — ещё далеко.

Рост цен на сырьё способен подтолкнуть котировки акций к росту, но это будет исключительно спекулятивная история. Фундаментально компания на текущий момент не представляет из себя ничего интересного, так как не выплачивает дивидендов, а большую часть полученной прибыли отдаёт «Мечелу» в виде займов.

По итогам девяти месяцев 2020 г. суммарный размер займов вырос до 30 млрд руб., увеличившись на 6,5 млрд руб. В идеальных условиях эта сумма должна была быть направлена на выплату дивидендов, так как, согласно дивидендной политике, ГОК планирует направлять на дивиденды 50% от нераспределённой прибыли, а её размер на текущий момент с учётом нераспределённой прибыли прошлых лет равен 43,26 млрд руб.

Выплата дивидендов со стороны «Коршуновского ГОКа» будет возможна, только если Debt/EBITDA «Мечела» достигнет 2,5. По итогам 2019 г. долг компании начал уменьшаться, но вместе с ним уменьшилась и EBITDA, в итоге мультипликатор долг/EBITDA составил 7,21, против 5,97 годом ранее.

С технической точки зрения ситуация ещё более прискорбная.

Рис. 5. Котировки акций «Коршуновского ГОКа» на МосБирже

Акция уже девять лет ходит в боковике, но за последние два дня выросла на 23%, приблизившись к зоне продаж.

Покупать акции данной компании, даже спекулятивно, не стоит, так как риск, связанный с низкой ликвидностью, превосходит возможную прибыль.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

Праздник к нам приходит. Всегда с «Глобалтраком»

Аналитики рекомендуют покупать акции GlobalTruck (GTRK) с целью 70 руб. за акцию, таким образом, доходность инвестидеи может составить более 75%.

Пандемия сделала своё дело, и возросшее количество интернет-заказов повысило спрос на услуги компании. Кроме того, GlobalTruck пока значительно отстаёт от своих зарубежных аналогов и имеет все шансы догнать их.

Рис. 1. График акций транспортных компаний 30.12.2019

Дополнительным стимулом для роста может стать перевод всех грузовиков на газ, что позволит увеличить EBITDA каждой единицы транспорта в два раза.

«Глобалтрак» — один из ведущих автомобильных грузоперевозчиков России, клиентами которого являются компании самых растущих в пандемию секторов: продуктовый ритейл, фармацевтические препараты, e-commerce и доставка посылок.

Рис. 2. Клиенты «Глобалтрак». Из презентации инвесторам в 2019 г.

За счёт такого диверсифицированного состава клиентов по итогам девяти месяцев текущего года компания смогла нарастить выручку на 5,1% и чистую прибыль на 12% по отношению к аналогичному периоду прошлого года. Приближающиеся новогодние праздники могут ещё больше увеличить спрос на услуги компании, тем самым повысив вероятность публикации сильных результатов по итогам года.

Вместе с этим «Глобалтрак» практически не платит дивиденды. Впервые они были выплачены по итогам I квартала 2019 г. Тогда выплата составила всего 1,72 руб., что соответствовало 2,5% дивидендной доходности. Причина непостоянства распределения прибыли кроется в дивидендной политике, согласно которой дивиденды выплачиваются только при условии, что NetDebt/EBITDA меньше 2,5. По итогам 2019 г. данный показатель составил 2,47, что находится на грани целесообразности распределения прибыли. А учитывая растущий CAPEX (в текущем году компания уже приобрела десять длинных полуприцепов и 23 газовых тягача и планирует приобрести ещё 17 до конца года), вероятность стабилизации показателя NetDebt/EBITDA ниже 2,5 крайне мала.

С технической точки зрения, акции находятся в затяжном трёхлетнем нисходящем канале и за последний месяц уже дважды тестировали его верхнюю границу, но так и не смогли её пробить.

Рис. 3. Котировки акций «Глобалтрак» на МосБирже

Таким образом, у акций «Глобалтрак» есть фундаментальный потенциал в долгосрочной перспективе. Однако на текущий момент нет триггеров для роста и пока нет технических предпосылок для входа в позицию, поэтому оптимально будет дождаться выхода из нисходящего канала и формирования восходящей тенденции. Подобный подход позволит снизить риски при торговле таким низколиквидным инструментом.

«Юнипро» задаст жару

Аналитики рекомендуют покупать акции «Юнипро» (UPRO) с целью 3,1 руб. за штуку, что принесёт 25,7% прибыли, включая дивиденды. Аргументами за выступают следующие факторы.

Высокие дивиденды. На фоне ожиданий запуска третьего энергоблока Берёзовской ГРЭС, когда компания сможет получать выплаты по ДПМ (договор о предоставлении мощностей), «Юнипро» сможет увеличить дивиденды до 0,317 руб. за акцию. Это соответствует дивидендной доходности 11,7% при текущих котировках.

Переоценка компании инвесторами на фоне низких процентных ставок. Это касается всех дивидендных фишек, так как снижение ставок по вкладам вынуждает людей искать более доходные инструменты для сохранения капитала.

Снижение рисков переноса запуска третьего энергоблока. В середине декабря компания уже провела первую растопку котла с постепенным повышением тепловой мощности до 30%. Переход на текущий этап снижает вероятность отсрочки запуска энергоблока.

Действительно, акции «Юнипро» имеют потенциал роста, особенно если учитывать последние новости по приближению ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС.

Вместе с этим аналитики не берут во внимание тот факт, что 31.12.2020 года заканчивается срок двух ДПМ объектов — восьмой блок Яйвинской и седьмой блок Шатурской ГРЭС, которые генерируют значительный денежный поток. Потерю именно этого дохода и должен компенсировать третий энергоблок Берёзовской ГРЭС, поэтому инвесторам так важно, чтобы запуск произошёл как можно быстрее.

Кроме того, в 2022 г. планируется запуск первого энергоблока Сургутской ГРЭС-2, который также будет генерировать денежный поток в рамках ДПМ-2, хоть и не в таких объёмах, как в ДПМ. Поэтому дивиденды компании могут вырасти до 0,317 руб., что и станет главным триггером для роста.

Дополнительным риском для инвесторов является тот факт, что 23 декабря Государственная дума сняла коллизию на продажу «Юнипро» финской Fortum. На текущий момент Fortum владеет долей в 70% немецкой компанией Uniper, которой принадлежит 83,7% акций российской «Юнипро». Сценарий с покупкой «Юнипро» может привести к продаже угольных активов компании — а именно таким активом является Березовская ГРЭС — так как Fortum придерживается стандартов ESG с акцентом на экологию.

С технической точки зрения, акция находится в затяжном боковике, выйти из которого покупатели пытались уже четыре раза, но все попытки были тщетны.

Рис. 4. Котировки акций «Юнипро» на МосБирже

Консервативному и дивидендному инвестору однозначно стоит добавить акции «Юнипро» в свой портфель, однако стоит дождаться подхода к нижней границе флэта.

Не говори «ГОК», пока не перепрыгнешь

На фоне роста цен на железную руду аналитики обратили внимание на акции «Коршуновского ГОКа» и рекомендуют покупать их по 56 000 руб. с целью 90 000 руб. Аналитики считают, что при текущих ценах на руду горно-обогатительный комбинат может зарабатывать около 2,5 млрд руб. в квартал, что может стать драйвером для роста.

«Коршуновский ГОК» — единственное горно-обогатительное предприятие в Восточной Сибири с собственной ресурсной базой. Компания производит концентрат очень хорошего качества и имеет высокий спрос на продукцию. Основным рынком для экспорта является Китай. «Коршуновский ГОК» — дочерняя структура «Мечела», что накладывает на комбинат ряд ограничений, в том числе по дивидендам.

Цены на железную руду впервые достигли уровня 2013 г., пробив отметку 155 долл. за тонну, но до исторического максимума — 187 долл. за тонну — ещё далеко.

Рост цен на сырьё способен подтолкнуть котировки акций к росту, но это будет исключительно спекулятивная история. Фундаментально компания на текущий момент не представляет из себя ничего интересного, так как не выплачивает дивидендов, а большую часть полученной прибыли отдаёт «Мечелу» в виде займов.

По итогам девяти месяцев 2020 г. суммарный размер займов вырос до 30 млрд руб., увеличившись на 6,5 млрд руб. В идеальных условиях эта сумма должна была быть направлена на выплату дивидендов, так как, согласно дивидендной политике, ГОК планирует направлять на дивиденды 50% от нераспределённой прибыли, а её размер на текущий момент с учётом нераспределённой прибыли прошлых лет равен 43,26 млрд руб.

Выплата дивидендов со стороны «Коршуновского ГОКа» будет возможна, только если Debt/EBITDA «Мечела» достигнет 2,5. По итогам 2019 г. долг компании начал уменьшаться, но вместе с ним уменьшилась и EBITDA, в итоге мультипликатор долг/EBITDA составил 7,21, против 5,97 годом ранее.

С технической точки зрения ситуация ещё более прискорбная.

Рис. 5. Котировки акций «Коршуновского ГОКа» на МосБирже

Акция уже девять лет ходит в боковике, но за последние два дня выросла на 23%, приблизившись к зоне продаж.

Покупать акции данной компании, даже спекулятивно, не стоит, так как риск, связанный с низкой ликвидностью, превосходит возможную прибыль.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба